是谁偷走了大牛市(上)

2019-11-04卧龙

卧龙

许多人认为,经济持续高速增长,反映在股市上,指数迟早会大幅飚升。此等论调,多年来持续不断。以最多人熟悉的上证指数为例,2007年10月最高位6124点之后,2015年6月最高只是见到5178点,而2018年初的高位更是只有3587点。10年时间,中国人均GDP从2007年的2695美金大幅上升至2017年的8826美金,成长了2.3倍。但上证指数最高点却如王小二过年(一年不如一年)。于是,人们得出结论:中国股市不能反映中国经济增长。对此,笔者一直以来都批评此等不正确之论調。股市是经济的晴雨表,而非股市是GDP的晴雨表。

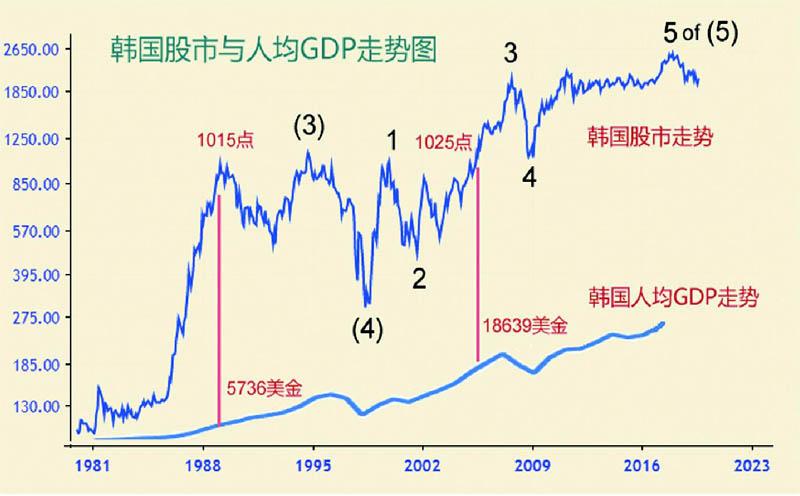

各位看看韩国股市。1988年汉城举办奥运会,1985年11月韩国股市即开始起飞,到1989年4月最高1015点。以世界银行的数据为准,1989年韩国人均GDP为5736美金,比1988年增长22%。而到了2005年,韩国人均GDP飚升至18639美金,成长2.2倍,16年时间经济增长速度按年计算是7.6%,然而,韩国股市2005年3月最高点1025点,与16年前的1015点相差无几。

再看看美国股市。道琼斯工业平均指数1966年1月最高976点,1966年美国人均GDP是4146美金;到1981年1月,道指最高1013点,1981年美国人均GDP上升至13993美金。15年时间,美国股市几乎无变动,但人均GDP则上升了2.4倍,按年增长速度是8.4%。

是何等原因导致韩国股市1989年至2005年停滞不前?是何原因令美国股市1966年至1981年横向整理而无上涨?股神巴菲特很早之前就已经发现此问题,并且做了详细的分析。他认为导致美国经济高速发展但股市却无法同步上升的原因是期间美国10年期国债孳息率由4厘升至15厘,利率上升,蚕食了指数上升动力,股市整体市盈率在1975年达到了5倍以下的极低点。

事实上,股市运行轨迹是多种因素共同导致,并非单一原因。只看GDP增长或人均GDP增长便认为股市一定要进入牛市,是轻率的。日本经济2013年以来虽然有所起色,但GDP增长却仍然是极低水平,但不妨碍日本股市自2013年开始展开1989年底见顶后持续20年熊市以来的最大反弹行情。阿根廷股市自2008年最低点至今年8月总共上升了54倍(由819点升至44470点)!阿根廷国内经济一直被唱衰,通胀高企、利率高企,但不妨碍股市持续飚升。若经济高速发展,股市一定是牛市,那天下还有穷人吗?

是何原因令上证指数10年问高点一个比一个低?先看看2007年10月16日上海股市的总市值,是22.9万亿人民币,当时上证指数最高点6124点;2015年6月12日,上海股市总市值40.9万亿,当时上证指数最高5178点。两个股市指数的峰值,总市值增加了78.6%,但指数却下跌了15.4%。如今,上海股市总市值33.4万亿,比起2015年6月12日下跌了18.3%,但上证指数却比当时最高峰下跌了41.9%。很明显,多年来持续进入市场的资金被不断发行的新股稀释了,导致总市值能创新高,但指数却不行。笔者在8月10日文章《新股发行是牛市最大敌人》中详细分析了总市值指数与国证A股指数之间的关系,各位可以作为参考。文中总结:

“随着中国特色的注册制试点及以后的正式推行,可以预见,未来大牛市只会出现在总市值指数上,而国证A指则只能出现小牛市。大量新股发行将原应有的大牛市稀释成小牛市;若是震荡市则新股发行的原因导致指数震荡向下;若是下跌市,则总市值指数震荡,而指数则大跌。”

创业板综合指数9月12日收盘报2039点,按照深圳证券交易所公布的数据,平均市盈率是45倍。根据公布的上半年业绩,创业板上市公司盈利是倒退的,但未妨碍创业板指数继续反弹。不过,看看创业板综合指数与创业板总市值的走势对照图。

2012年初创业板总市值指数63点,升至2015年6月最高685点,上升9.8倍。但创业板综合指数最低点出现在2012年12月,为575点,升至2015年6月最高峰是4449点,最大升幅只有6.7倍。当前创业板总市值指数583点,仅仅比最高点低14.9%,但创业板综指却比其峰值低53.9%。毫无疑问,又是因为新股发行,导致了指数表现远低于总市值。即使创业板指数未来会上升,市场给予的市盈率估值仍然可以继续上升,比如翻一倍达到90倍,但笔者相信,创业板综指因此而获得的升幅会大大低于一倍,因为,有中国特色的注册制正稳步推进。创业板总市值指数去年10月低点以来,以清晰的5浪推动行进,且指数在所有平均线之上;而创业板综指则不同,至今仍是3浪模式,且500日以上平均线正持续下行,对走势构成重大压力。