氮肥市场月度分析

2019-10-25

■数据概览

2019 年8 月尿素批发及零售价格变化表 单位:元/吨

■尿素市场先抑后扬

8 月份尿素市场以下跌为主,特别是在上中旬出现大幅下跌,山东、河南、河北等主流市场出厂价跌破1800 元(吨价,下同),最低时出厂价在1720~1740 元左右,较7 月份下跌100~150 元,创出今年以来价格新低。

上中旬尿素价格大幅走低,主要有三方面原因:

一是尿素价格本身就偏高,6 月下旬的印度尿素招标推迟了价格下跌。进入8 月份后,随着往印度出口的货源逐步发货完毕,企业新订单不足,走货出现困难,引发了价格迅速下跌。

二是受“利奇马”台风影响,沿海地区农田损失较大,对化肥需求减弱。

三是8 月9 日尿素期货挂牌上市,第一天跌停引发市场看跌情绪,随后周末两天时间,山东等市场价格下跌了40~70 元。

但8 月下旬后,尿素市场开始略有反弹,部分企业报价上调30~50 元左右。价格出现反弹,主要原因一是复合肥开工率上升,随着秋季肥用肥临近,复合肥企业开工率回升至50%,是近一个月以来的峰值,对尿素需求增加。二是8 月中旬开始检修企业增加,主要是内蒙古、新疆、陕西等地部分较大的生产企业,所以行业日产也出现明显下降。据隆众资讯统计,8 月底国内尿素日产水平降至14.47 万吨,与去年同期的13.83 万吨差距缩短至0.64 万吨。三是国际招标影响,国际市场近期略有回暖迹象,埃塞俄比亚60 万吨的年度招标,孟加拉国大小尿素各10 万吨招标。按照国际行情对标中国离岸价258 美元/吨核算,汇率7.15,港杂、运费、其他费用等,推算河北出厂价在1700 元以上,内蒙1550 元左右,这个价格也基本对接了本次低端的成交价,基于出口预期,推动国内行情。

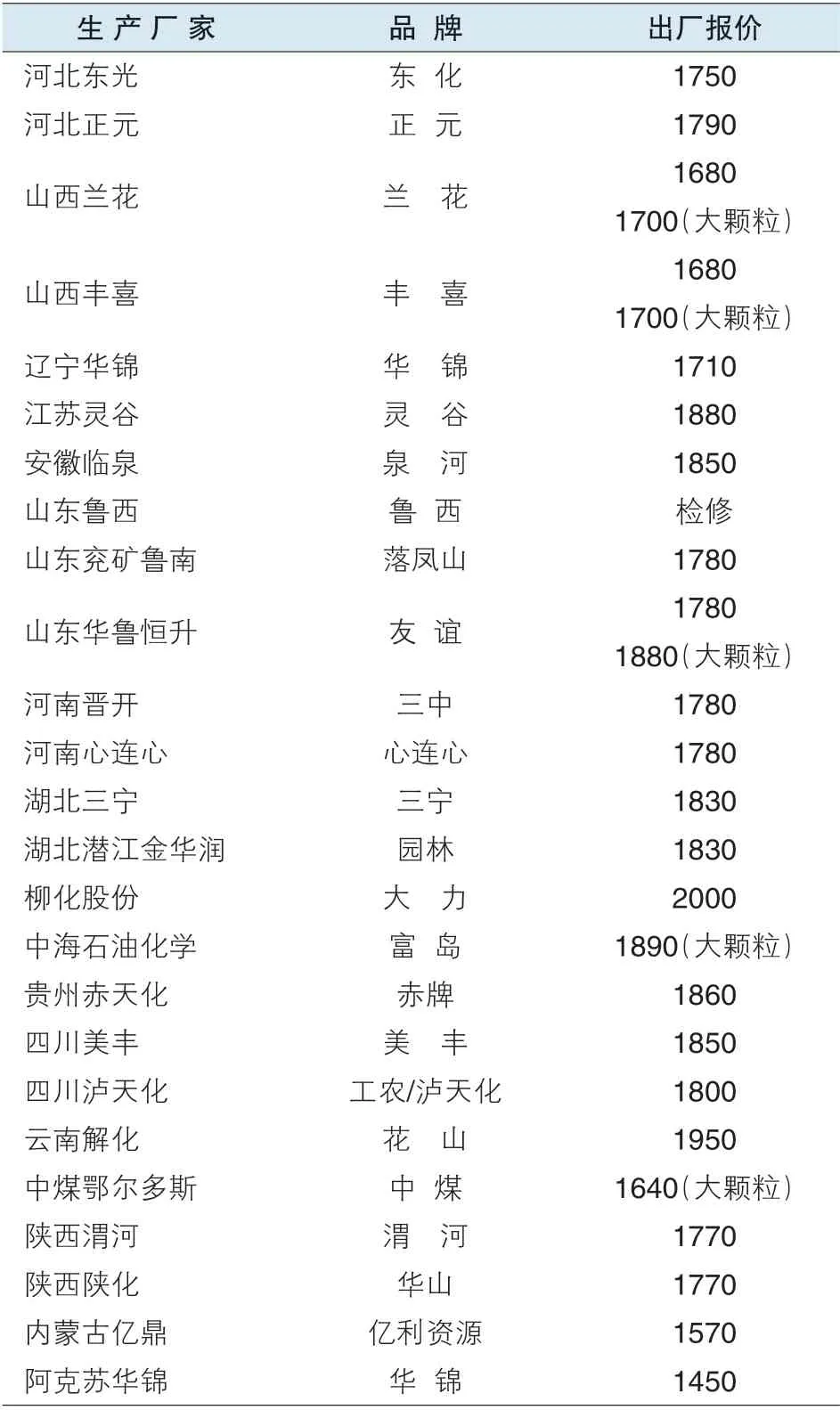

尿素主要生产厂家8 月下旬出厂报价

另外,8 月29 日,尿素期货突发性大涨,创出期货开市以来新高,也引发了市场看涨情绪,对现货行情有所推动。

■后市预测:尿素市场或将上行

对于9、10 月份尿素行情,市场看涨情绪比较高,有些人认为会出现一波比较大的行情。目前来看,市场的主要利好因素有:

一是企业开工受限。今年是建国70 周年,在“十一”期间要举行大阅兵,现在市场普通在谈论“阅兵蓝”,即为了保障阅兵期间蓝天白云,北京周边地区企业要降低开工率,减少污染,这在以前大型活动时都有过。企业开工率降低,产量减少对价格支撑。

二是国际招标利好。除了埃塞俄比亚和孟加拉国共计80 万吨的尿素招标外,据悉9 月份印度也将再举行尿素招标,这些都令国内市场兴奋;再者,现在国际尿素价格以涨居多,也给国内市场上涨动力。

三是液氨价格仍处高位。尽管8 月份尿素价格出现明显下跌,但液氨市场变化不大,生产液氨的利润比尿素高,将会有更多的厂家直接售卖液氨,减少尿素产量,这样对尿素价格又是个支撑。

不过,看到利好因素的同时,也要看到利空因素。现在对尿素市场而言,直接被农民施用的尿素量在减少,影响尿素价格关键看工业需求。江苏北部一位经销商表示,就当地用肥习惯来说,冬小麦用肥,复合肥占主导,一铵,二铵也有些用量,而用复合肥种小麦基本不用尿素,所以种植前期尿素的用量很小,真正用量大的时候是追腊肥的时候,也就是打春,那时一亩地大约30 到40 公斤,现在尿素涨价还是早了一点。

另外,愈加临近“十一”阅兵,环保督察会愈加严厉,当然空气质量若达标的话,对山东山西尿素企业的开工限制会减小。即使是有所限制,很可能也是9 月下旬以后了,据说不会出台正式文件;9 月中旬很大一部分检修的企业都会复产,如陕西某厂9 月初复产、内蒙古两工厂9 月10日前后复产、新疆某厂9 月中旬开,9 月份的某个时间段内尿素开工率会比较高。尿素日产量仅是在8 月下旬降至14.7 万吨左右,9 月中旬有望回升至16 万吨左右。

总体来看,对于尿素后市,短时性的上涨是存在的,但是否具有持续性还不得知。现在尿素价格的首要任务是有效站稳1800 元,站稳了以后,再来看有无大行情,对于后市,不可简单的盲目乐观。

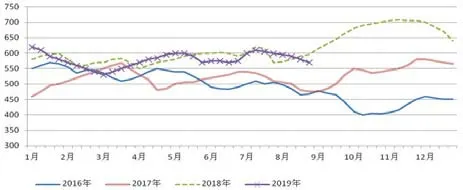

2016~2019 年尿素出厂价格走势图

■其他氮肥产品市场分析

硫酸铵:8 月份硫酸铵价格小幅走跌,月初时出厂均价在590 元,月底时为570 元,月度下跌20 元。价格走跌,主要原因是受尿素价格下跌影响,另外,市场需求较为一般,对价格支撑作用不大。据海关统计数据,7 月份我国共出口硫酸铵68.3 万吨,同比增长18.1%,1 至7 月累计出口硫酸铵398.3 万吨,同比增长28.4%。

氯化铵:8 月份氯化铵市场略有走软,但价格依然在高位运行,到8 月底时湿铵出厂报价大多在600~650元,干铵出厂报价大多在680~750 元。主要原因是,相比于尿素,氯化铵的性价比更高,现在复合肥市场竞争激烈,价格竞争成为主要手段,为降低产品销售价格,复合肥厂家只得在降成本上多下功夫,用氯化铵替代尿素做氮源成为越来越多复合肥厂家的选择,导致对氯化铵需求上升,对氯化铵价格形成了较强支撑。出口方面,7月份我国共出口肥料用氯化铵14.3 万吨,同比增长93.7%;1 至7 月累计出口肥料用氯化铵54.6 万吨,同比增长8.7%。

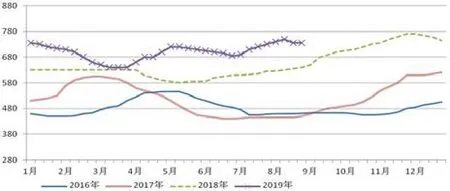

液氨:8 月份液氨市场呈现震荡走势,价格变化不大,到月底时,市场主流出厂报价基本上在2900 元以上。一方面,尿素价格走低对液氨市场有不利影响;另一方面,下游需求相对较好,又对价格形成支撑,使得液氨市场涨跌两难,维持小幅波动格局。进口方面,7 月份我国共进口液氨7.9 万吨,同比下降23.6%;1 至7 月累计进口液氨58.9 万吨,同比下降6.1%。

2019 年液氨出厂价格走势图

2019 年硫酸铵出厂价格走势图

2019 年氯化铵出厂价格走势图

液氨主要生产厂家8 月下旬出厂报价

硫酸铵主要生产厂家8 月下旬出厂报价

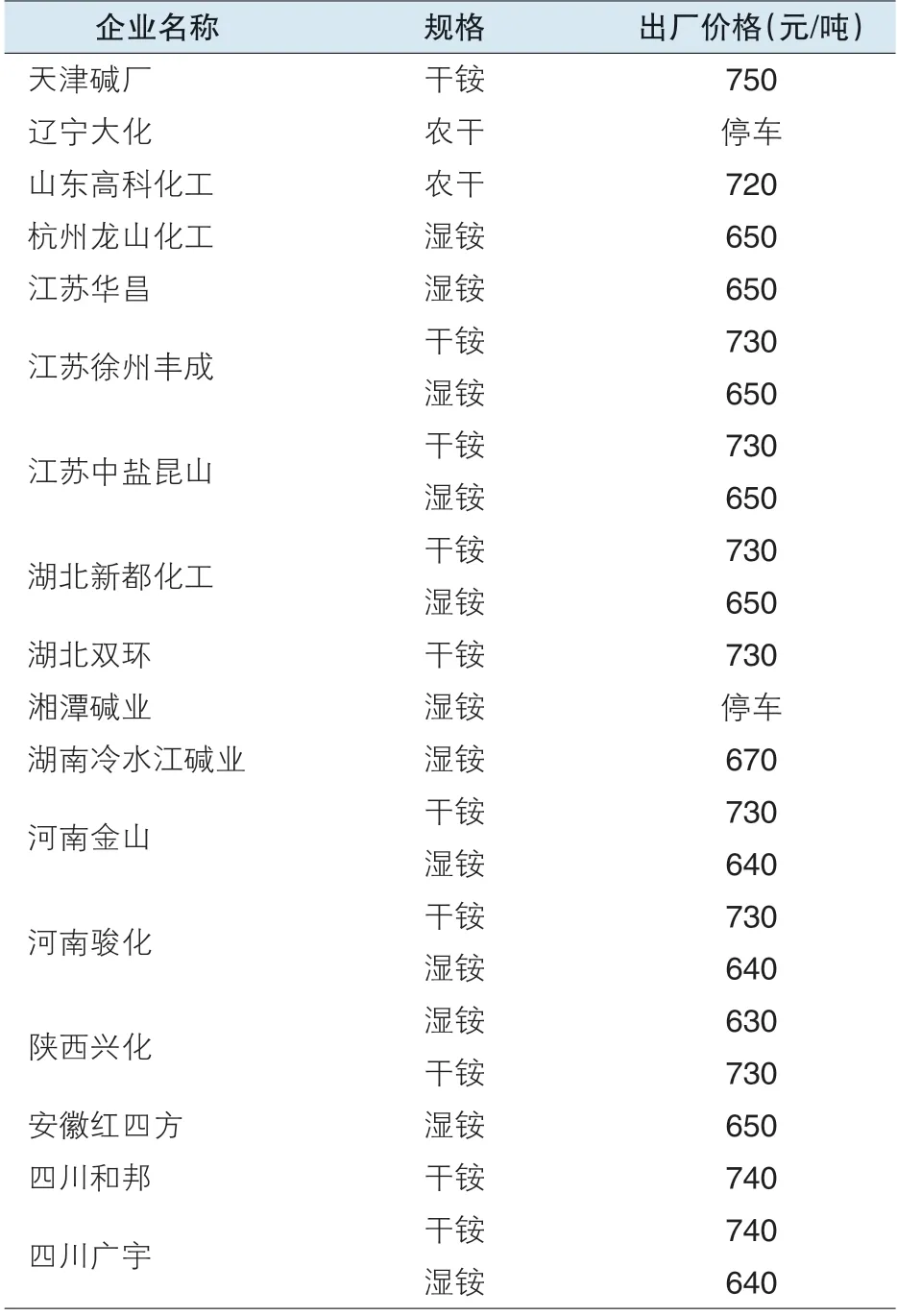

氯化铵主要生产厂家8 月下旬出厂报价