营改增对浙江省服务业的影响

2019-10-24甘泉

甘泉

摘 要:“十二五”期间我国逐步推行“营业税改征增值税”。运用投入产出表分析法分步测算了“营改增”对浙江省服务业各经济部门的流转税变动,分析了浙江省第三产业发展情况,结合测算分析结果提出降低增值税税率、进一步简并增值税税率档次、提高增值税起征点等建议。

关键词:服务业 营改增 投入产出表

2011年12月,浙江采用上海模式在交通运输业和部分现代服务业营改增试点;2013年8月1日起,将广播影视服务业纳入试点范围;2014年1月1日起,试点范围扩大至铁路运输业和邮政业;2014年6月1日起,试点范围又扩大至电信业;2016年5月1日起,将建筑业、房地产业、金融业、生活服务业纳入试点范围;2018年5月1日起,增值税原适用17%和11%税率分别调整为16%、10%。

一、文献回顾

现有文献中研究较多的主题是“营改增”对不同产业的影响。如孙正(2017)采用面板向量自回归模型,实证分析“营改增”改革对我国产业结构升级演进的影响,其研究认为“营改增”为主线索的流转税改革提高了第三产业的比重,降低了第二产业的比重,且流转税改革对第三产业的影响程度大于第二产业。也有学者专门就“营改增”对第三产业(服务业)及部分行业影响进行了研究。张巍巍等(2016)基于HCW模型和方法,实证分析了上海市“营改增”对上海市第三产业的增长具有显著的促进作用。魏彧等(2017)利用投入产出法测度了“营改增”对房地产下游产业的减税效应。

在研究方法上相关研究主要通过研究产业税负变动来分析“营改增”对不同产业的影响。一种主要采用经验数据进行税负测算分析。王玉兰等(2014)利用2011年部分交通运输服务为主业的上市公司为研究样本,结果表明交通运输企业的税负不降反升。赵静(2016)使用2011-2012年全国税收调查的企业数据,测算了“营改增”改革后服务业企业的税负变化,实证检验了“营改增”改革对服务业企业发展的影响,并认为改革促进了服务业的发展。刘金科等(2017)构建了投入产出价格模型,利用上市公司的年报数据研究了“营改增”对生活服务业的经济效益。

另一种主要基于投入产出表来分析增值税范围扩大后各行业税负变化情况。田志伟、胡怡建(2013)基于2007年投入产出表构建CGE模型,研究认为短期内可以使扩围行业税负平衡,但从长期看仍然有部分行业的税负会上升。赵方等(2016)基于2012年我国135个行业的投入产出表构建模型,研究指出从短期看“营改增”对不同行业的减税幅度有差异,长期看改革对加快我国服务业发展和产业分工的效果明显。唐东会(2016)基于2002、2005、2007和2010年的投入产出表数据分步模拟测算“营改增”后行业税负,认为营改增对行业税负的影响程度没有时间趋势,同时建议减少增值税税率档次。

目前关于“营改增”对服务业发展影响的研究较多,但是在研究过程中对于“税负”含义的界定、有形动产和不动产等进项税额抵扣问题的处理上都存在差异,研究结果也存在一定的差异。同时因不同地区经济发展水平、产业结构布局存在较大差异,“营改增”对服务业的影响也会有所差异。据此本文将结合浙江省具体情况,结合“营改增”分步改革实际,分析测算服务业各行业税负变化情况,进而分析“营改增”对浙江省服务业发展的影响。

二、浙江省服务业发展情况

2012年营改增后,浙江省第三产业发展较快,产业转型升级加快。2017年,浙江省第三产业增加值为27279亿元,增速为8.8%,对GDP增长的贡献率为57%。数据来源:浙江统计信息网《2017年浙江省国民经济和社会发展统计公报》2014年,全省第三产业比重首次超过第二產业,2017年达到53.3%,超过第二产业10.3个百分点,超过全国第三产业比重1.7个百分点。

从2017年浙江省第三产业结构看,占比前五位的分别是“批发和零售业(22.52%,较上年下降1.36个百分点)”“金融业(12.8%,较上年增长0.14个百分点)”“房地产业(11.67%,较上年增长0.85个百分点)”“信息传输、软件和信息技术服务业(10.56%,较上年增长1.26个百分点)”“交通运输、仓储和邮政业(7.02%,较上年下降0.34个百分点)”。其中“金融业”和“房地产业”生产总值占第三产业比重均低于全国水平。从税收角度看,经济转型升级加快,第三产业税收贡献较大。根据浙江省政府网站信息显示,2017年浙江省软件和信息技术服务业、租赁和商务服务业、科学研究和技术服务业的税收增长率分别为36.9%、25.0%、60.5%。 数据来源:根据《2018年浙江统计年鉴》相关数据计算分析而得

三、“营改增”对浙江省服务业发展的影响分析

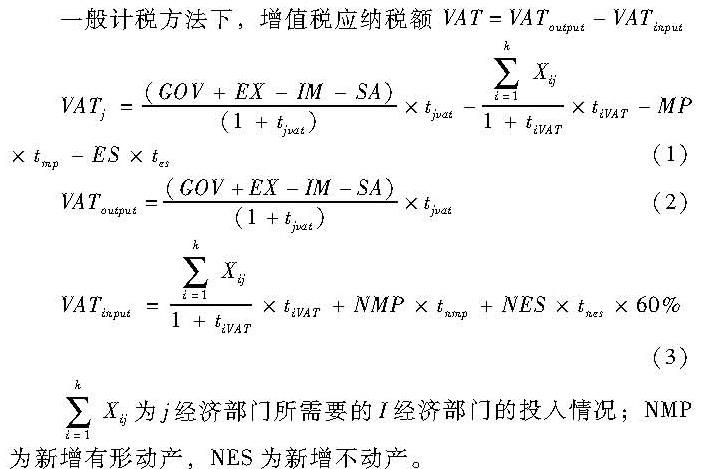

为了研究营改增对浙江服务业的影响,本文基于《2012年浙江投入产出表》中139个部门流量表,分别测算出营改增试点改革对浙江服务业各行业税负影响的变化情况,进而研究营改增对浙江服务业发展的影响。

由于《浙江省投入产出表》中的行业与《浙江统计年鉴》以及增值税税目存在一定差异,为了便于比较,本文对投入产出表中的相关经济部门进行了适当调整。

投入产出表将属于服务业中的“开采辅助服务”与采矿业中的“其他采矿产品”合并统计,因此参照《2013年浙江经济普查年鉴》中“开采辅助服务”主营业务收入比重对投入产出表“开采辅助服务和其他采矿产品”进行拆分。

投入产出表中“电信和其他信息传输服务”对应的增值税税目为适用11%税率的基础电信和适用6%的增值电信服务等,因此本文根据《2017年通信业统计公报》中2012年“语音收入”与“非语音收入”比重进行拆分,“语音收入”对应基础电信服务,适用11%税率。

“其他服务”包含汽车、摩托车修理与维护、计算机和办公设备维修、家用电器修理及其他日用产品修理;也包含清洁服务及其他未列明服务。因此根据《2013年浙江经济普查年鉴》中相关修理服务的主营业务收入比重,将“其他服务”拆分为适用17%税率的修理修配劳务和营改增范畴的其他服务项目。

为测算各经济部门新增有形动产情况,本文根据《浙江统计年鉴(2013)》中2012年新增固定资产数额与设备工器具购置占比进行相乘计算得出;同时也推测出各经济部门当年不动产的新增数量。2009年我国增值税改革转变为“消费型增值税”,此后企业购置有形动产允许一次性抵扣进项税额。2016年5月1日全面营改增试点后,不动产被纳入进项税额抵扣范围。增值税一般纳税人在2016年5月1日后取得并在会计制度上按固定资产核算的不动产,以及2016年5月1日后发生的不动产在建工程,其进项税额应按照本有关规定分2年从销项税额中抵扣,第一年抵扣比例为60%,第二年抵扣比例为40%。但房地产开发企业自行开发的房地产项目不适用分期抵扣。

资本市场服务包含融资租赁服务,本文研究中统一将其增值税税率设定为6%,不区分融资租赁服务。根据《浙江省投入产出表》行业划分,租赁服务主要对应营改增中有形动产租赁。

营改增试点规定企业购进的旅客运输、贷款、餐饮、居民日常、娱乐服务不允许抵扣。因此这几个行业对其他行业投入不计算进项税额。同时在研究交通运输业对其他行业的投入时,本文在研究中未将旅客运输服务单独剔除。

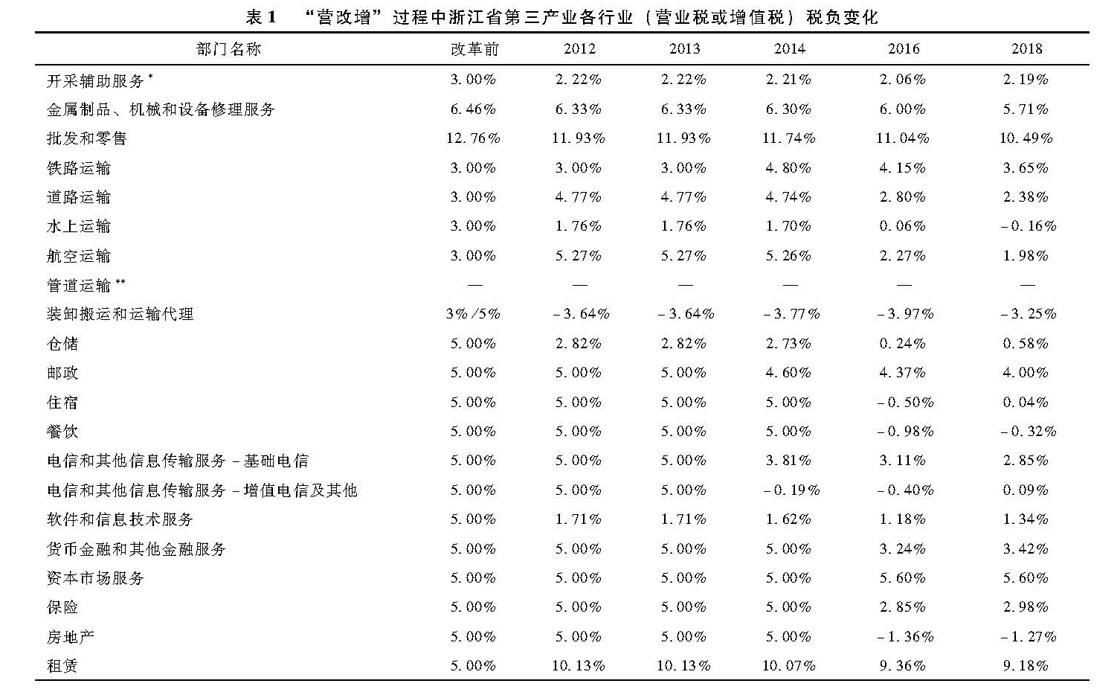

第三产业中农、林、牧、渔服务,教育,卫生,社会服务,社会保障,公共管理和社会组织等营改增前后属于免税项目,在此不做测算。具体测算结果如表1所示。

(三)分析结果

2012年“营改增”后,除了道路运输和航空运输业、有形动产租赁业税负有所增加外,其他改革行业整体税负下降明显。由于运输行业、租赁业前期固定资产投资大,改革后可进项抵扣的税额相对较少,短期内导致税负增加,尤其是租赁业增值税税负最高达10.13%。改革后由于抵扣范围的扩大,服务业中原缴纳增值税的批发和零售、修理、新闻和出版等行业税负也有所下降。

2013年和2014年,广播影视、铁路运输和邮政、电信分批纳入营改增范围后,除铁路运输业与2012年交通运输业改革后出现短期税负增加一样外,其他行业增值税负相对于之前营业税负均有不同层度的下降。

2016年全面推行营改增试点后,改革行业中“资本市场服务业”理论增值税负相对于之前营业税负增加0.6个百分点;其他改革行业税负均有所下降。对于之前已纳入营改增范畴的行业由于增值税抵扣范围的扩大,增值税负也均有所下降。随着营改增全面试点的推进,增值税抵扣链条的打通,服务业各部门税负整体有所下降。

在2018年增值税税率兼并、下调的政策影响下,服务业中大部分行业税负下降。测算结果显示“开采辅助业”“仓储”“住宿”“软件和信息技术服务”“货币金融和其他金融服务”“保险”“其他生活服务”“广播、电视、电影和影视录音制作”等行业税负不降反增,其主要原因在于这些行业适用税率大多为6%,而2018年增值稅税率下调,对于以税率下调行业为主要投入的行业而言进项税额抵扣相应减少,理论上存在税负增加的可能性。

四、政策建议

“营改增”对于浙江省产业结构调整起到了积极作用,但是由于我国增值税制度采用多档税率,也在一定程度上弱化了增值税的“公平性”。因此我国增值税制度还需要不断的改革和完善。第一,从当前经济发展形式看,减税依然是刺激经济发展的重要手段之一,因此还需要降低增值税税率以刺激经济。第二,进一步简并增值税税率档次,将三档税率简并为两档税率,增强增值税调节经济的作用。优化和完善增值税制度,发挥增值税在调节经济中的积极作用,通过产业调整进一步加快现代化经济体系的建设。第三,提高增值税起征点,加大对小微企业的扶持力度,为小微企业健康发展创造良好的发展环境。

参考文献:

[1]唐东会.全面“营改增”后行业税负变动研究——基于投入产出表的模拟测算[J].云财经大学学报,2016,32(03).

[2]刘华伟,许航敏,王邦屏.“营改增”对广东第三产业发展影响分析[J].经济研究参考,2017(59).

[3]魏彧,李汉文.“营改增”对房地产及其下游产业的减税效应[J].财经科学,2017(10).

[4]陈立,东伟,胡显莉.“营改增”对重庆市第三产业税负的影响分析——基于投入产出表的测算[J].重庆理工大学学报(社会科学),2014,28(08).

[5]赵方,袁超文.“营改增”对各行业税负的影响效应——基于投入产出表的分析[J].上海经济研究,2016(11).

[6]刘金科,谢鋆.生活服务业营改增的经济效应研究[J].税务研究,2017(07).

[7]张巍巍,李雪松,赵宸宇,方龙.“营改增”促进第三产业增长效应研究——基于HCW模型对上海市改革的实证分析[J].经济与管理评论,2016,32(03).

[8]孙正.流转税改革促进了产业结构演进升级吗?——基于“营改增”视角的PVAR模型分析[J].财经研究,2017,43(02).