C&T条件下碳排放核查三方博弈研究

2019-10-24潘燕春马建华陈智民

潘燕春, 杨 雯, 马建华, 马 楠, 陈智民, 周 明

(深圳大学 管理学院,深圳大学复杂管理系统建模与优化研究中心,广东 深圳 518060)

0 引言

全球变暖等环境问题正日益受到关注,有研究表明,人类活动产生的大量温室气体排放是导致当前诸多环境问题的重要原因之一[1]。为减少排放,各国相继推出控排措施,例如我国2010年就确定了五省八市进行低碳试点(参见国家发改委《关于开展低碳省区和低碳城市试点工作的通知》),其中深圳市在2013年实施总量控制与交易的减排机制(Cap-and-Trade, C&T)[2~4]。C&T被认为是实现节能减排的一种有效市场机制,政府首先根据减排目标和企业历史排放,为控排企业分配一定数量的碳配额,如果企业实际排放低于配额,则剩余的排放权将成为企业的一种特殊资源,可在碳市场出售获取收益;如果企业实际排放高于配额,为避免高额惩罚,企业也可通过碳市场购买排放权以弥补超排量[2]。C&T机制下的碳配额分配大多采用绝对配额值,为避免排放控制过度限制经济发展,也有国家或地区采用相对配额值,例如深圳市预先给控排企业分配碳强度,年终排放履约时企业工业增加值越大,获得的实际配额(等于工业增加值和碳强度的乘积)就越高(参见《深圳市碳排放权交易管理暂行办法》)。C&T通过排放核查、配额分配、排放履约、碳权交易等措施,实现对高排放企业的排放控制。碳排放核查是C&T有效运行的基础,为提高核查效率,政府往往通过资质审查委托第三方核查机构对控排企业进行碳排放核查,然后根据核查机构提交的核查报告来决定是否对控排企业实施惩罚。一个重要而有趣的问题是,在现有的核查机制下,控排企业是否可能和第三方核查机构合谋瞒报碳排放以节省履约成本,或者增加配额剩余从而在碳市场出售获利?如果可能,政府应如何规避控排企业和第三方核查机构的合谋瞒报行为?

有鉴于此,本文拟基于博弈理论,对C&T条件尤其是相对配额分配方式下,控排企业、政府和第三方核查机构之间的碳排放核查这一新问题展开研究,以期分析政府复查政策和碳排放市场对控排企业瞒报行为的影响,进而为政府复查政策的制定提供科学依据。

本文后续内容安排如下:首先对相关文献进行综述,继而给出该问题的模型描述和假设,其次进行三方博弈分析,再次通过算例展现博弈结果并进行参数敏感性实验,随后给出有关政策建议和管理启示,最后对本文研究进行总结和展望。

1 文献综述

本文的研究涉及政府减排政策,然而目前关于减排政策的文献多数研究的是不同政策对国家或行业经济的影响[5,6]。例如,He等探讨了总量控制与交易机制及碳税政策的减排效率[2]。白卫国等总结了国际的碳核查政策,多数国家都是采用第三方机构进行碳排放核查[7]。Jiang详细阐述了深圳市的碳排放权交易机制及其建立过程,并介绍了对控排企业碳排放量的监督、申报及核查制度[8]。

在排放量监督核查制度方面,肖江文等通过建立基于不完全信息的Stackelberg动态博弈模型,讨论了政府管理机构的排放申报机制设计问题,说明确保政府政策动态一致性的重要作用[9]。进一步地,吴亚琼等对两种不同的排放总量控制方式进行了比较分析,指出当排放信息不对称时,在政策的动态一致性方面,选择允许排放总量为控制目标优于选择排放削减总量为控制目标[10]。杨亚琴等[11]、He和Gao[12]建立了在碳排放约束下,控排企业的最优生产决策模型,针对政府不同的监督策略,构建企业与政府之间的静态博弈模型,通过对博弈均衡解的分析,提出企业可能突破政府限制而超额排放,因此政府需要加大惩罚力度、提高监督效率等才能抑制企业超排行为。Rui和Neighbour等在考虑环境风险和碳排放约束条件下,构造了制造型企业之间和企业与政府之间的两两博弈模型,得出在无政府监管情况下,企业减排与否取决于减排措施带来的成本与收益的相对大小,以及消费者对环境友好型产品的购买意愿,政府的奖惩措施力度会显著影响企业的占优策略[13]。

上述关于碳排放监督及核查制度的模型研究的多是企业和企业,或者政府和企业之间的双方博弈问题,而控排企业、第三方核查机构和政府之间存在着监督与不监督,合谋与不合谋的三方博弈关系。在三方博弈方面,李致平和董梅生建立了委托人、代理人和寻租人三方的动态博弈模型,其研究表明,只要有利可图,寻租人和代理人的合谋现象就难以避免,由此证明了委托人进行监督的必要性[14]。Miekisz等和Solan分别研究了三方博弈模型在随机状态和具有吸收状态情况下的均衡结果[15,16]。刘长玉和于涛的研究表明,在对绿色产品质量监管中的寻租行为与政府的监管能力、付出成本及对第三方认证机构和企业的惩罚力度有关[17]。梁雯等建立了政府、企业和消费者的三方动态博弈模型,企业可以选择是否生产低碳产品,针对消费者的举报政府可以选择对企业监管或不监管并对高碳生产企业进行处罚,分析结果表明政府执法权与监管权的分离(即政府行使执法权、环境非政府组织行使监督权)能够有效提高监督效率和企业减排的积极性[18]。孙夙鹏和孙晓阳建立了政府、企业和环境非政府组织之间的三方博弈模型,得出企业减排决策取决于低碳生产的收益,政府的处罚和奖励以及监督作用在低碳生产成本很高的时候可能失效[19]。

上市公司的财务审计问题也是一个三方博弈问题。审计是由接受委托的审计单位,对上市公司的财务收支等相关资料的真实性进行审查和监督,而审计的价值会被审计合谋大打折扣[20]。不少学者对上市公司与审计单位的合谋行为进行了研究。例如,Luo和Zhu构建了一个演化博弈模型,分析上市公司和审计单位之间的合谋成因及阻断措施[21]。Fiocco和Gilli的研究表明,当审计单位的议价能力足够高时,两者才会进行合谋[22]。李兆华通过博弈分析证明会计师事务所轮换制度对抑制审计合谋的有效性[23]。余玉苗等建立了一个包括引入第二个审计师的概率因子、融合外部监督惩罚与激励机制的博弈模型,对阻止审计合谋的条件进行了均衡分析,结果表明,双重审计制度可有效治理审计合谋问题[24]。经过多方博弈分析,Ho和Mallick提出增加第三方审计,采用定额摊附法来减少审计合谋现象。

上述三方博弈模型可以给本文的研究提供很好的借鉴作用。然而,碳排放核查的三方博弈问题与一般的委托人、代理人和寻租人之间的三方博弈及审计合谋问题不同在于,一方面碳排放核查中的委托人(政府)不仅要考虑经济绩效,还要考虑环境绩效;另一方面,代理人(第三方核查机构)和寻租人(控排企业)之间的合谋收益要通过排放履约和碳市场交易完成,因而必然受碳价这一外部因素的影响,使该三方博弈问题变得更为复杂。而在相关文献检索过程中,作者尚未找到与C&T条件尤其是相对配额分配方式下,控排企业、政府和第三方核查机构之间的碳排放核查这一新问题直接相关的文献,因此,本文试图基于博弈理论对此展开研究,为政府碳排放复查政策的制定提供科学依据。

2 模型描述与假设

为便于建模和分析,定义如下参数和变量:

i:博弈方,i=1,2,3分别表示控排企业、第三方核查机构和政府监管部门;p:碳价;e0:控排企业历史(如上一年度)碳排放量,考虑相对配额分配方式,如深圳市采用工业增加值和碳强度进行核算,e0=v0×u0,v0为历史工业增加值,u0为历史碳强度;ea:控排企业实际碳排放量,ea=va×ua,其中va为实际工业增加值,ua为实际碳强度;er:控排企业上报碳排放量,er=va×ur,其中ur为上报碳强度。由于工业增加值数据来源于政府统计部门,假设其为准确信息;合谋的目的是节省履约成本或增加配额剩余,所以假设ua≥ur;s:控排企业瞒报的碳排放量,s=ea-er=va×(ua-ur)≥0;α:控排企业与第三方核查机构寻求合谋的概率;β:第三方核查机构接受合谋的概率;γ:政府监管部门复查的概率。例如,深圳市就规定要对控排企业和第三方核查机构提交的碳排放报告进行复查,且复查比例不得低于10%(参见《深圳市碳排放权交易管理暂行办法》第三十四条);c1:控排企业为瞒报排放支付给第三方核查机构的合谋费用;f1: 政府复查发现控排企业与第三方核查机构瞒报碳排放时,对企业的罚金,f1=n1ps,n1>0。例如,深圳市规定对于瞒报碳排放的行为,一经发现,将对违规方按最近六个月平均碳价的三倍进行处罚(参见《深圳市碳排放权交易管理暂行办法》第七十至七十三条);f2:政府复查发现控排企业与第三方核查机构瞒报碳排放时,对核查机构的惩罚,f2=n2ps+c2,n2>0,c2>0,其中n2ps为直接罚金,c2为由于政府惩罚(如一年内禁止其从事核查业务)给核查机构带来的间接损失;c3:政府监管部门复查的成本,假定政府复查一定能够发现控排企业的瞒报行为;πij:博弈方i采取策略j时的损益值。针对控排企业和第三方核查机构,j=1代表合谋,j=2代表不合谋;针对政府,j=1代表复查,j=2代表不复查。

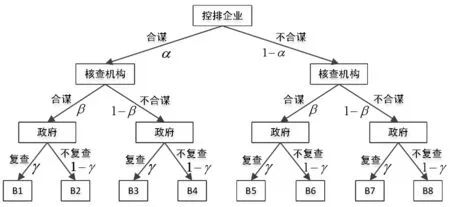

如图1所示,假设控排企业先决定是否和第三方核查机构合谋瞒报碳排放,核查机构再决定是否接受合谋,政府最后确定是否复查。该三方博弈模型可能有8个分支,各分支的损益值如表1所示,具体说明如下:

(1)B1分支表示控排企业与核查机构合谋而政府进行复查,此时控排企业不仅损失了支付的合谋费用c1,而且需要承担政府惩罚f1,损益值为-c1-f1;核查机构获得合谋收益c1,承担政府惩罚f2,损益值为c1-f2;政府则承担复查成本c3,获得罚金n1ps+n2ps,损益值为n1ps+n2ps-c3;

(2)B2分支表示控排企业与核查机构合谋而政府未复查,则控排企业支付合谋费用c1,获得瞒报收益ps,损益值为ps-c1;核查机构获得合谋收益c1,损益值为c1;政府则需要承担由于控排企业和核查机构合谋瞒报排放导致的环境损失ps,损益值为-ps;

(3)对于B3至B8分支,控排企业和核查机构中的任何一方不合谋,则合谋行为不发生,此时控排企业和核查机构的损益值为0,如果政府不复查则损益值为0,复查则需承担复查成本,损益值为-c3。

图1 三方博弈树

表1 三方博弈损益表

控排企业的决策为确定合谋概率α、瞒报量s(或上报碳强度ur)和支付金额c1以最大化企业收益,第三方核查机构的决策为确定合谋概率β以最大化自身收益,政府监管部门的决策为确定复查概率γ以尽可能低的监管成本规避控排企业和第三方核查机构的合谋行为。

3 三方博弈分析

根据三方博弈树和损益表可知,控排企业采取合谋行为的期望收益将由核查机构和政府的决策行为决定(如图1所示),其中包括四个可能的决策组合,即该期望收益等于以下四部分之和:B1分支(控排企业和核查机构合谋且政府复查)控排企业的损益值(-c1-f1)乘以B1分支发生的概率βγ、B2分支(控排企业和核查机构合谋且政府不复查)控排企业的损益值(ps-c1)乘以B2分支发生的概率β(1-γ)、B3分支(控排企业和核查机构未合谋且政府复查)控排企业的损益值(0)乘以B3分支发生的概率(1-β)γ和B4分支(控排企业和核查机构未合谋且政府不复查)控排企业的损益值(0)乘于B4分支发生的概率(1-β)(1-γ)。因此控排企业合谋的期望收益为:

E(π11)=βγ(-c1-f1)+β(1-γ)(ps-c1)+

(1-β)γ×0+(1-β)(1-γ)×0

=β{[1-γ(1+n1)]ps-c1}

(1)

类似地,核查机构采取合谋行为的期望收益为:

E(π21)=αγ(c1-f2)+α(1-γ)c1

=α[c1-γ(n2ps+c2)]

(2)

控排企业和核查机构不合谋时二者的期望收益均为0,即E(π12)=E(π22)=0。政府监管部门不复查的期望收益为E(π32)=-αβps,复查的期望收益为:

E(π31)=-c3+αβ(n1+n2)ps

(3)

上述公式中的字母E代表期望,其余字母的含义请见模型描述与假设部分。对三方博弈决策进行分析可得以下结论:

结论1当(n1+n2+1)ps>c3时,不存在控排企业和第三方核查机构合谋的纯策略均衡。

证明假设存在控排企业和第三方核查机构合谋的纯策略均衡,则有E(π11)>E(π12)=0,E(π21)>E(π22)=0,由公式(1)和(2)可得c1<[1-γ(1+n1)]ps,γ<1/(1+n1),c1>γ(n2ps+c2)。要满足c1的上下限要求,可求得政府复查概率:

(4)

如果存在纯策略均衡,即α=β=1,则有E(π31) -E(π32)=(n1+n2+1)ps-c3>0,必然有γ=1,这与关系式(4)相悖,命题得证。

结论1表明,只要政府监管足够严(对合谋行为的惩罚力度n1和n2足够大),即满足(n1+n2+1)ps>c3,则控排企业和第三方核查机构的合谋行为可以得到抑制(不存在100%合谋的可能)。

结论2控排企业和第三方核查机构合谋的混合策略均衡条件为:

(5)

(6)

证明当存在混合策略均衡时,E(π11)=E(π12),E(π21)=E(π22),E(π31)=E(π32),经过化简和求解上述各等式,可得到条件(5)和(6),命题得证。

由(6)式可推导出以下两个推论。

推论1混合策略均衡条件下企业瞒报量的期望值为:

(7)

推论2要维持混合策略均衡,政府需承担的期望成本为:

(8)

由上述分析可知,要规避控排企业和核查机构的合谋行为,政府的监管是必不可少的(尽管会产生监管成本);企业如果增加瞒报量s,将导致政府提高复查概率γ,进而促使企业和核查机构减小合谋概率αβ;市场碳价的上升不仅会导致企业和核查机构合谋概率的下降,也有利于减少企业瞒报量的期望值,原因在于碳价的上升会带来更高的环境损失ps,为此政府会增加复查概率γ;政府采取更加严厉的惩罚措施(提高惩罚系数n1、n2及核查机构合谋的间接成本c2)能够减小合谋概率和瞒报量的期望值,进而遏制企业和核查机构的合谋行为,但政府制定的行政惩罚手段要受政府公信力和公共政策等多方面因素的制约;复查成本c3的下降也有利于规避企业和核查机构的合谋行为,因为政府实施复查变得更加容易。

结论3当γ≥1/(n1+n2+1)时,控排企业和核查机构的合谋行为将无利可图。

证明根据结论1,企业寻求第三方核查机构合谋支付的最小费用为γ(n2ps+c2),则企业合谋的最大收益为:

=[1-γ(n1+n2+1)]ps-γc2

(9)

结论3表明,只要政府复查概率足够大,即γ≥1/(n1+n2+1),控排企业和核查机构将不合谋,为此我们找到了严格复查政策下复查概率γ和惩罚系数n1、n2之间的关系。然而γ越大,意味着政府需要承担越高的复查成本。由于政府在确定复查概率时无法获得控排企业瞒报量的确切信息,因此实际操作中一般先确定一个初始复查概率γ0,然后根据企业历史碳强度u0和上报碳强度ur,有针对性地提高复查概率γ,即如果上报碳强度与历史碳强度差异越大,则政府复查概率越大(参考《深圳市碳排放权交易管理暂行办法》)。

假设γ0<1/(n1+n2+1),否则政府实施严格复查政策,控排企业和核查机构不合谋。当|ur-u0|≥δu0时,即上报碳强度ur和历史参考值u0差异超过一定比例δ(差异阈值)时,政府一定会复查核实,否则政府将根据上报碳强度ur调整复查概率γ,假设调整符合以下线性关系(如图2所示):

(10)

图2 复查概率图

由公式(9)和(10)可定义以下收益函数:

=pv(ua-ur)-[(n1+n2+1)pv(ua-ur)+c2]

[γ0+(1-γ0)(u0-ur)/(δu0)]

(11)

(12)

pv(ua-u0)+c2]γ0=g2(u0)

(13)

图3 企业最优上报碳强度求解伪码

以下将通过算例分析,说明初始复查概率γ0和差异阈值δ的取值与企业瞒报量s之间的关系,为政府复查政策的制定提供依据。

4 算例分析

根据《深圳市碳排放权交易管理暂行办法》的有关规定,结合针对深圳市第一履约期控排企业的调研结果,设置如下参数基准值:

表2 算例参数基准值表

其中碳价p的取值为2013年深圳市碳排放权交易市场碳价均值的取整,历史碳强度u0和工业增加值v0为某电力公司2013年相应数据的取整,政府复查成本c3及核查机构合谋的间接损失c2均为估计值(调研发现不同企业碳排放核查成本不同,核查公司收费从0.5万元至3万元不等,随着碳排放核查市场逐步成熟竞争日益剧烈,碳排放核查的费用也不断下降,考虑到企业特点及核查成本下降趋势,将政府复查成本c3取值为1万元;深圳市在第一履约期审核通过的第三方核查机构约20多家,而第一履约期的控排企业有635家,平均每家核查机构服务约30家控排企业,因此将核查机构合谋的间接损失c2估计为一年的碳排放核查净收益约30万元),初始复查概率γ0、差异阈值δ、惩罚系数n1和n2参考《深圳市碳排放权交易管理暂行办法》的有关规定确定。

分别针对初始复查概率γ0、差异阈值δ和碳价p,工业增加值va取两个水平(60000和100000万元,分别代表总碳排放vaua取低和高的两个水平)、碳强度ua取四个水平(3.95、3.975、4.025、4.05吨/万元)各做8组实验,观察不同条件下控排企业的瞒报情况,实验结果如图4~图9所示,具体说明如下:

(3)数值实验还表明,瞒报量s受初始复查概率γ0的影响最为敏感,受差异阈值δ的影响其次,受碳价p的影响最不敏感。因此,在γ0为基准值附近,可适当增加δ的取值,在不额外增加瞒报量的条件下降低复查成本(例如图6和图7所示,当δ增加到0.3时,ua=4.05条件下的瞒报量依然保持不变;而且当ua>u0时,ua越大受δ的影响越小;ua (5)和股票价格类似,在碳排放权交易市场中,碳价p的波动是比较正常的,然而对于给定政府复查政策,参见表4关于碳价敏感性的实验结果(γ0=0.1,δ=0.15),碳价p在较大范围内波动,仍可维持企业瞒报量不变(例如在va=60000和ua=4.05组合下,碳价由基准值0.007提高到0.03即上升328.57%,或者由基准值0.007下降到0.0034即下降51.43%,企业瞒报量仍然维持3000不变),说明政府复查政策具有较高的鲁棒性,受市场碳价的影响很小。 图4γ0与s的关系图(va=60000) 图5γ0与s的关系图(va=100000) 图6 δ与s的关系图(va=60000) 图7 δ与s的关系图(va=100000) 图8p与s的关系图(va=60000) 图9p与s的关系图(va=100000) 表3 不同初始复查概率下的最优上报碳强度(va=60000,ua=4.05) 表4 不同实验组合下瞒报量维持不变的碳价允许变动百分比(γ0=0.1,δ=0.15) 备注:在上述鲁棒性实验中,碳价的上限取值为0.03,即相对基准值0.007上升328.57%。 综合上述理论分析和数值实验结果,可以得到以下管理启示和政府碳排放复查政策建议: (1)只要政府监管足够严,控排企业和第三方核查机构合谋瞒报碳排放的行为将能得到有效抑制;尤其当政府复查概率高于1/(n1+n2+1)时(n1和n2为政府对违规方的直接惩罚系数,按目前政府采取的3倍惩罚系数,该复查概率约为14.3%),控排企业和核查机构的合谋行为将变得无利可图,这给政府制定严格的复查政策提供了理论依据。 (2)“以历史碳强度为参考,控排企业上报碳强度差异越大复查概率越大”的政府复查行为存在一定的不合理性,尤其当实际碳强度高于参考碳强度时,可能导致控排企业直接和第三方核查机构合谋以历史排放为基准进行瞒报。因此,可考虑采取“上报碳强度越高,复查概率越低”的策略,更有利于规避控排企业瞒报风险(此时当实际碳强度高于参考碳强度时,可能引导企业按靠近实际碳强度的方向申报,因为复查概率更低)。 (3)相对配额(碳强度)分配方式下,碳强度上升比总排放上升更可能导致控排企业发生瞒报行为,而且工业增加值高的大企业瞒报风险更高,这说明“排放高的企业更倾向于瞒报”的观点存在一定局限,实施相对配额分配方式时政府更应关注碳强度上升的控排企业。而在实际碳排放和实际碳强度未确认条件下(政府复查之前),工业增加值对政府而言是更为可靠的数据(来自于统计部门),因此政府应该更为关注工业增加值下降的控排企业,因为工业增加值的下降更有可能导致碳强度上升。 (4)碳强度差异阈值(δ)相对于初始复查概率(γ0)而言,对企业的瞒报行为影响更不敏感,因此可适当放宽δ的取值以减小复查成本。从图6和图7对δ的实验结果来看,在当前γ0=10%附近,即使δ增加一倍,由15%调整为30%,也只有ua=4.025情形下瞒报量有所上升。 本文构建了C&T条件下碳排放核查的三方博弈模型,证明了控排企业、第三方核查机构和政府监管部门博弈的均衡条件;对于当前给定政府复查行为,分析了企业的最优上报碳强度,并指出了当前政策可能存在的问题,给政府复查政策的制定提供了依据。如何设计更为合理的政府复查机制,尤其针对实际碳强度高于历史碳强度的情形,以有效规避控排企业和第三方核查机构的合谋行为,将是本文后续的一个研究方向。

5 政策建议与管理启示

6 结论