金融发展、双向FDI与碳排放

2019-10-21王晓航

王晓航

摘要:本文基于2003-2016年中国省际面板数据,建立面板门槛模型,实证检验了金融发展、双向FDI对我国碳排放的影响。研究结果表明:双向FDI的碳排放效应存在金融发展门槛值的制约。随着金融发展水平的不断提高,双向FDI抑制碳排放的作用逐渐增强,由促进碳溢出转变为抑制碳排放。当金融发展达到一个较高的水平时,OFDI和IFDI对碳排放均有显著的抑制作用。因此,重视深化金融市场改革,对于充分发挥双向FDI对碳减排的作用具有重要的意义。

Abstract: Based on the data of 30 provinces in China from 2003 to 2016, this paper constructs panel threshold model and makes an empirical analysis of the impact of two-way FDI and financial development on China's carbon emissions. The results show that carbon emissions effect of two-way FDI is subject to financial development threshold. With the continuous improvement of the level of financial development, the inhibition of carbon emissions by two-way FDI is gradually increasing, transforming from promoting carbon emissions to inhibiting carbon emissions. When financial development reaches a high level, both OFDI and IFDI have significant inhibitory effects on carbon emissions. Therefore, paying attention to deepening financial market reform is of great significance for two-way FDI to fully play their role in carbon emission reduction.

關键词:碳排放;金融发展;外商直接投资;对外直接投资;面板门槛模型

Key words: carbon emissions;financial development;IFDI;OFDI;panel threshold model

中图分类号:F832.6 文献标识码:A 文章编号:1006-4311(2019)26-0110-03

0 引言

按照党的十九大要求,今后三年要重点抓好防范化解重大风险、精准脱贫、污染防治三大攻坚战。关于污染防治问题,首要任务就是解决二氧化碳的排放问题。低碳经济倡导经济发展从传统的高排放、高能耗、高污染粗放式发展模式,转向低排放、低能耗、低污染为特征的“低碳经济”发展模式,成为众多国家的必然选择。而金融作为现代经济的核心,在碳减排中的作用不容忽视。因此,在地区金融发展差异普遍存在的情况下,在绿色环境与经济的协同发展要求下,对双向FDI、金融发展碳排放效应的研究具有重大意义。

关于国际投资与碳排放关系的研究由来已久,对于IFDI碳排放效应的探讨,主要存在以下三种观点:一是IFDI的“污染天堂”效应,二是IFDI的“污染光环”效应,三是IFDI的综合环境效应,即IFDI对碳排放的影响是规模效应、结构效应、技术效应三者叠加的结果。在实证研究中,关于OFDI的环境效应主要集中在东道国角度,对OFDI影响母国环境效应的研究相对较少,现有文献的结论也不一致。

较多学者对中国碳排放与金融发展的关系进行了实证研究,研究结论主要包括三类:一是金融发展促进了碳排放(陈碧琼和张梁梁,2014)[1]。二是金融发展抑制了碳排放(邵汉华等,2017)[2]。三是金融发展对碳排放影响复杂(胡金焱和王梦晴,2018)[3]。

目前,存在金融发展分别对OFDI、IFDI影响的研究,但对金融发展影响OFDI、IFDI碳排放效应的研究较少。本文提出双向FDI的碳溢出效应会因金融发展水平的不同存在差异,在实证层面,使用中国29省2003-2016年的面板数据,建立以金融发展为门槛变量的模型,实证检验金融发展对我国双向FDI的碳溢出效应的影响,并提出相关建议。

1 研究方法

1.1 变量选择

本文关于二氧化碳排放的测算采用碳排放系数法,公式如下:

各省市自治区年二氧化碳排放总量;i表示不同省份;n表示不同能源;EC代表初级化石燃料的消耗量;CEC表示碳排放系数;COF表示碳氧化因子;NCV表示能源低位发热量。

核心解释变量包括IFDI、OFDI、金融发展水平。采用(金融机构存款余额+金融机构贷款余额)/ GDP衡量金融发展水平;通过Winds数据库获取2003-2016年我国29个省市自治区外商直接投资数据;通过《对外直接投资统计公报》获取2003-2016年中国29个省市自治区对外非金融类直接投资流量数据。

控制变量包括经济发展水平、对外开放程度、人口规模、产业结构。其中,选取人均GDP来表示经济发展水平;选取各省进出口贸易总额与GDP的比值衡量对外开放程度;人口规模用国家统计局2003-2016分省年度数据衡量;采用第二产业增加值占比衡量产业结构。

1.2 模型设定

在Grossman 和Krueger 环境影响因素分析框架下,建立静态面板模型(1):

引入金融发展与对外直接投资的交叉项、金融发展与外商直接投资的交叉项,得模型(2):

引入交叉项后,采用伍德里奇(2003)提出的剥离偏效应的方法,在交叉项中,将lnFD减去其样本均值后重新进行回归,这时得到的OFDI和IFDI的回归系数就是排除了交叉项影响后的偏效应,得到模型(3):

在基准模型的基础上以金融发展水平为门槛变量,构建门槛回归模型(4)和(5),考察双向FDI与碳排放的关系是否依赖金融发展水平的变化。利用STATA15.0软件对2003-2016年的面板数据进行检验。

对OFDI与我国碳排放强度之间的非线性门槛效应进行检验:

对IFDI与我国碳排放强度之间的非线性门槛效应进行检验:

2 实证结果与分析

2.1 基准模型回归分析

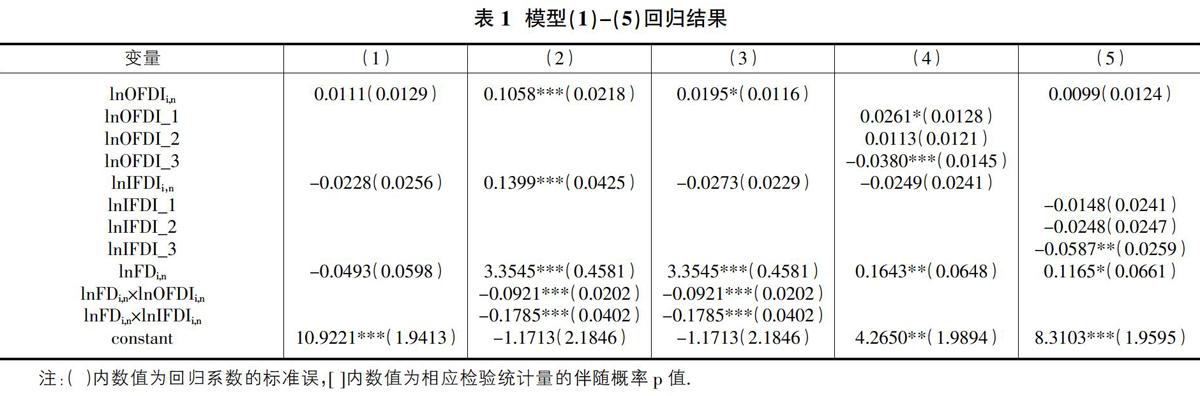

首先通过LM检验,结果随机效应要优于混合效应;其次Hausman检验结果表明,固定效应优于随机效应,因此选择固定效应模型,模型估计结果见表1中(1)-(3)。

对实证结果的具体分析如下:

OFDI对碳排放有显著正向影响。根据(1)-(3)列,OFDI的系数均为正,证明我国对东道国的ODI会促进母国碳排放,与一些针对中国的的实证研究结论一致(许可和王瑛,2015;刘海云和李敏,2016)[4][5]。

IFDI对碳排放的影响。根据(1)、(3)列,不引入交叉项时,IFDI的系数为负,在5%的水平下显著。引入交叉项后,如第(2)列所示,IFDI的系数在1%的水平显著为正。剥离偏效应后,IFDI的系数重新恢复为正数,但仍不显著,说明外商直接投资对我国碳排放的促进作用不明显。

金融发展对碳排放的影响。本文的实证结果表明金融发展的系数在1%的水平下显著为正,说明目前我国金融发展程度还未能充分支持實体经济发展,不利于企业创新和经济结构转型,仍对碳排放有促进作用。第(2)、(3)列中,金融发展分别与OFDI、IFDI的交叉项系数均在1%的水平下显著为负。这说明金融发展程度越高,OFDI、IFDI抑制碳排放的作用越强。

2.2 门槛效应检验及门槛模型回归结果分析

分别对OFDI、IFDI与我国碳排放强度之间的非线性门槛效应进行检验后,单一门槛、双重门槛均在5%的水平上显著,三重门槛不显著。因此,均选择双重门槛模型估计,门槛值分别为0.533、1.909。

模型(4)的门槛效应检验结果见(4)列,通过门槛值0.535和1.858可将金融发展划分为三个区间,由此产生三个OFDI与金融发展的交互项。当金融发展低于门槛值0.535时,对外直接投资规模与金融发展交互项的系数在10%的水平上显著为正,表明随着金融发展水平的提高,OFDI的增加会促进碳排放;当金融发展跨过门槛值0.535而低于1.858时,OFDI对碳排放的促进作用减弱,影响系数变小;当金融发展水平较好,跨过门槛值1.858时,影响系数在1%的水平上显著为负。得出结论:随着金融发展水平的不断提高,OFDI对于碳排放的促进作用逐渐减弱,在金融发展水平达到一定的高度时,OFDI对碳排放量有明显的抑制作用。

模型(5)的门槛效应检验结果见(5)列,当金融发展水平低于门槛值0.535时,外商直接投资规模与金融发展交互项的系数不显著,为-0.0148;当金融发展水平跨过门槛值0.535而低于1.858时,交互项的系数仍不显著,为

-0.0250,但体现出随着金融发展水平的提升,IFDI对我国碳排放量的抑制作用增强;当门槛值跨过1.858时,交互项系数在5%的水平上显著为负,为-0.0587。得出结论:金融发展水平越高,IFDI对碳排放的抑制作用越强。

3 结论与建议

本文基于我国29个省市自治区2003-2016年的面板数据,在构建基准模型的基础上,利用Hansen提出的门槛回归方法构建本文的门槛模型,以金融发展为门槛变量,考察双向FDI与碳排放的关系,得出金融发展水平会对双向FDI碳溢出效应产生影响的结论,即不同金融发展水平的地区,双向FDI对于碳排放的影响存在着明显的异质性。当金融发展水平不高时,OFDI对于碳排放为促进作用,IFDI抑制碳排放;而对于金融发展水平高的地区,IFDI和OFDI对于碳排放均存在抑制作用,且随着金融发展水平的不断提高,这种抑制作用逐渐加强。

基于以上结论,为促进我国碳减排提出以下意见:

①在“引进来”的过程中,应注重利用国外先进技术提高国内整体技术水平,减少污染;在“走出去”的过程中,减少我国第二产业中重污染行业比重,同时通过“干中学”促进我国高新技术产业的发展。

②继续深化金融市场改革,完善融资体系,逐步减轻中小企业的融资困难。

③加快建立绿色金融体系,制定合理的产业政策,通过产业结构间接引导金融资源向新兴产业的倾斜,提高金融企业对低污染、低耗能产业的支持力度,更好地有利于我国企业绿色高效发展。

参考文献:

[1]陈碧琼,张梁梁.动态空间视角下金融发展对碳排放的影响力分析[J].软科学,2014,28(07):140-144.

[2]邵汉华,刘耀彬.金融发展与碳排放的非线性关系研究——基于面板平滑转换模型的实证检验[J].软科学,2017,31(05):80-84.

[3]胡金焱,王梦晴.我国金融发展与二氧化碳排放——基于1998-2015年省级面板数据的研究[J].山东社会科学,2018(04):118-124.

[4]许可,王瑛.中国对外直接投资与本国碳排放量关系研究——基于中国省级面板数据的实证分析[J].国际商务研究,2015(1):76-86.

[5]刘海云,李敏.中国对外直接投资的母国碳排放效应研究[J].工业技术经济,2016,35(08):12-18.