电力体制改革下天然气发电产业的挑战与机遇

2019-10-15闫海波李海波

闫海波,李海波,蒋 韬

(中山嘉明电力有限公司,广东 中山 528403)

2015年3月15日中共中央国务院《关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号)文(以下简称“9号文”)发布至今,四年多的时间里,电力市场主体日益丰富,围绕电力生产到消费的发输配变用整个流程,市场力逐渐取代行政力量,开始发挥更加重要的作用。

天然气发电企业作为发电侧市场主体的重要一员,如何在新一轮电力市场体制改革中立足自身优势,还原燃气机组在调峰、调频以及环保等方面的优良属性,并将产业链向上游延伸获取一体化优势,是本文探讨的一个重点;本文还将从电力现货角度思考天然气发电企业在金融属性愈加强烈的市场中,如何通过售电公司对冲风险,在获取整体竞争优势的情况下进一步发展、壮大。

1 电力体制改革现状

1.1 国家电力体制改革现状

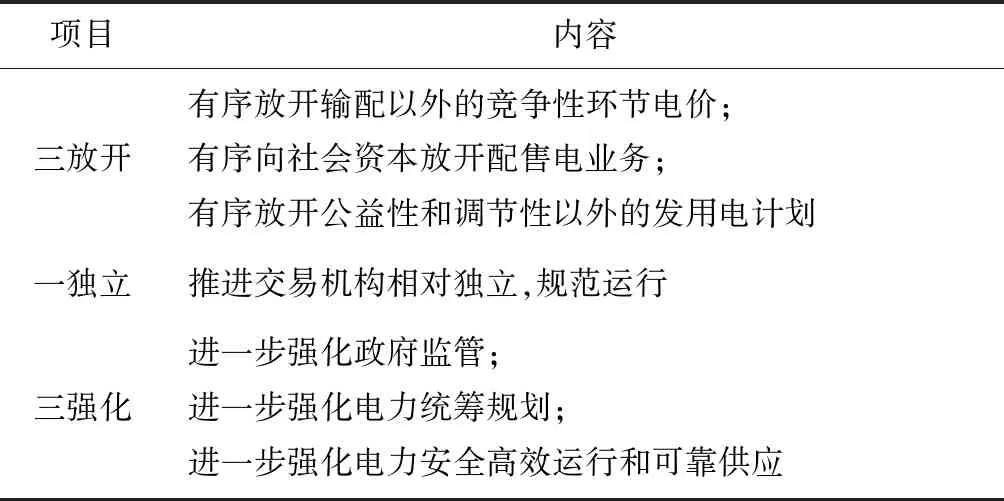

9号文的发布,拉开了本轮电力体制改革的序幕。作为本轮电力体制改革的纲领性文件,其要求是“三放开、一独立、三强化”,具体内容和重点任务如表1。

2015年11月30日,国家发改委、国家能源局发布《关于推进输配电价改革的实施意见》《关于推进电力市场建设的实施意见》等六大电力体制改革配套文件来细化本轮电力体制改革如何具体操作执行。文件发布之后,陆续以省为单位分别开展了电力体制综合改革试点、售电侧改革试点以及输配电价改革试点,本轮电力体制改革从顶层设计进入实质性落地操作阶段,在这些试点省份中,广东省电力体制改革尤为值得关注。

表1 中发〔2015〕9号文的主要内容

1.2 广东省电力体制改革现状

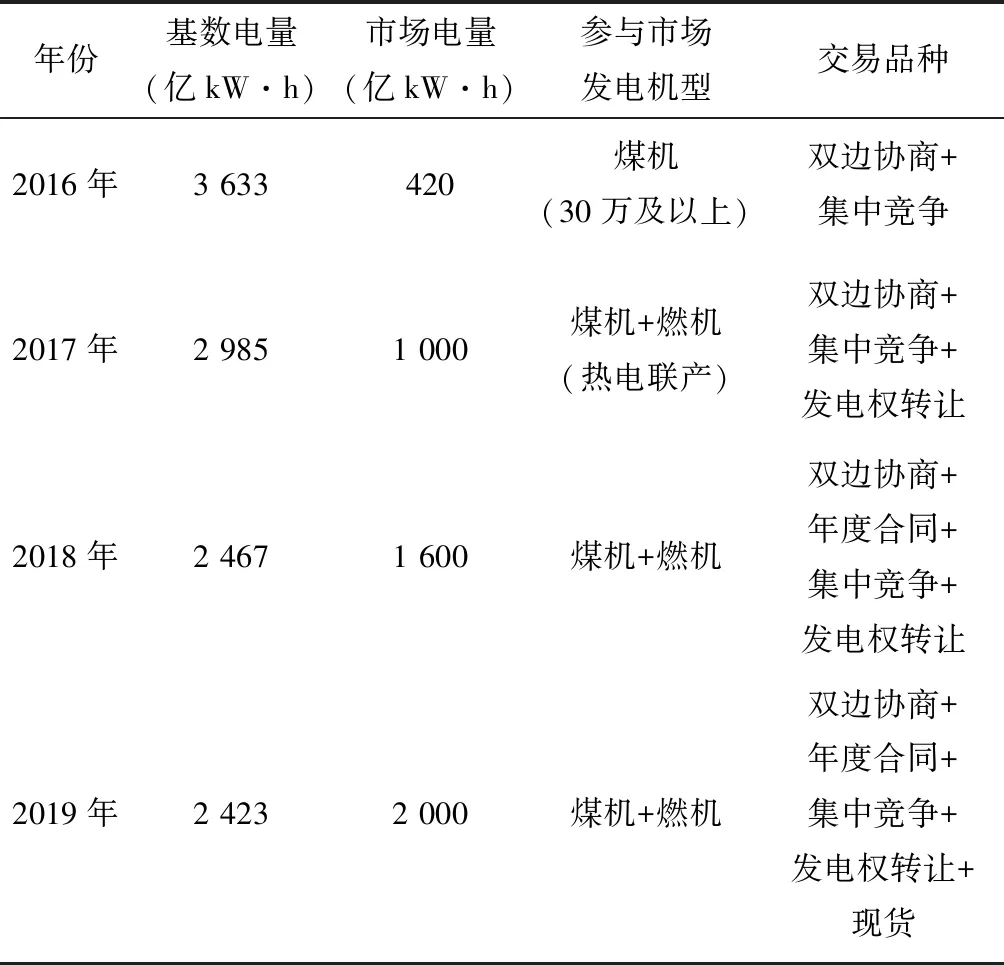

2016年4月26日广东省发改委、广东省经信委、国家能源局南方监管局联合印发了《售电侧改革试点实施方案以及相关配套文件》征求意见稿(以下简称“征求意见稿”),之后广东省结合地方实际情况,逐步贯彻实施征求意见稿要求,推动本轮电力体制改革不断走向深化,近几年广东省电力体制改革主要情况如表2。

表2 近几年广东省电力体制改革主要历程

由表2可以看出,本轮电改以来,广东省以政府计划分配形式下发的基数电量越来越少,参与市场的机组类型由最初的燃煤30万kW及以上机组扩展到煤电、气电,后续核电预计在2021年也将参与进来。交易品种逐渐丰富,由2016年的双边协商、集中竞争丰富到2019年的双边协商、年度合同、集中竞争、发电权转让等交易品种。2019年5月15、16两日更是在全国范围内率先启动了电力现货市场试结算,实行日前申报、日后真金白银清算,盈亏计入月度总电费的结算方式,广东省电力体制改革进入攻坚阶段。

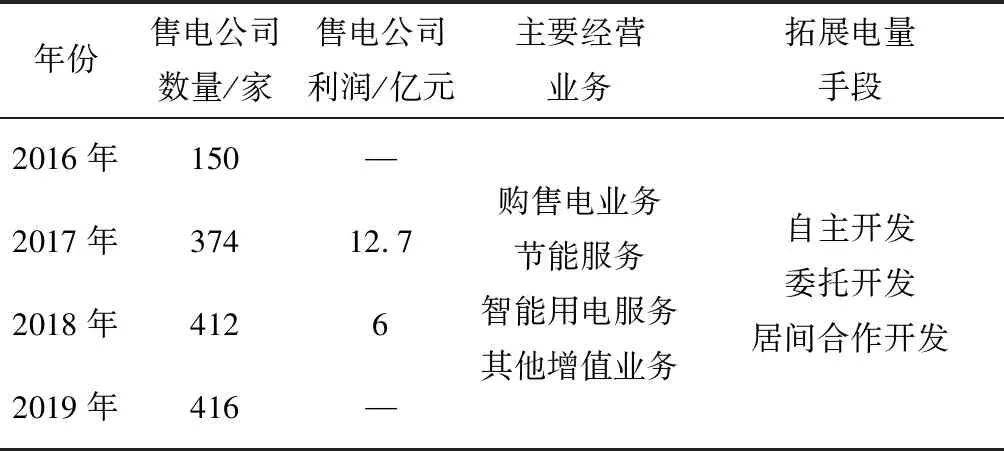

在售电侧,广东省获得核准开展售电业务的公司逐年增多,企业性质多元化,在一定程度上实现了较充分的市场竞争,具体情况见表3。

表3 近几年广东省获得核准开展售电业务的公司情况

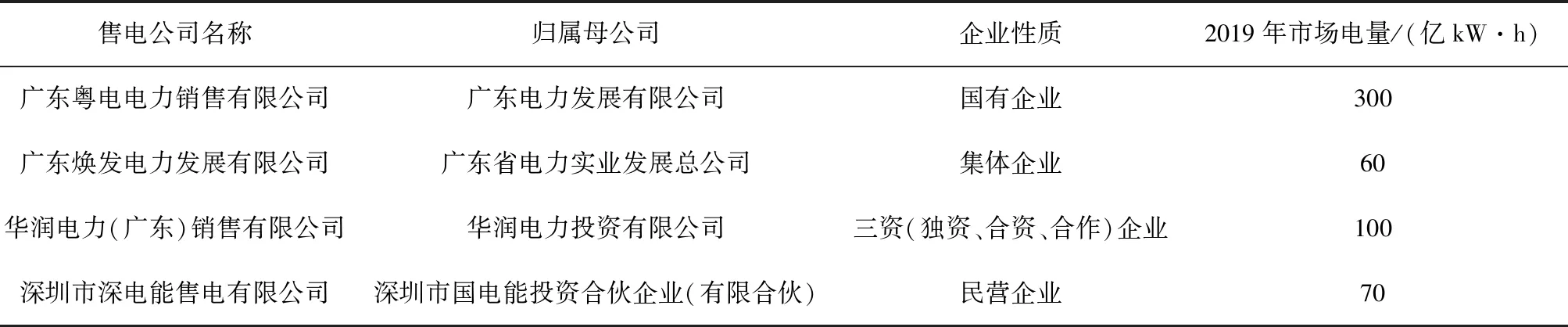

从表3可以看出,售电公司数量在快速增长,同时随着电力市场的逐渐成熟,部分实力较差、信用不佳的售电公司已被市场淘汰,行业向着大型化和专业化迈进,在竞争的过程中,具有一定市场规模和支配地位的售电寡头初现,表4为广东省具有较强市场竞争力的典型售电公司情况。

表4 广东省具有较强市场竞争力的典型售电公司情况

在售电市场集中度大幅提高的同时,随着现货市场的逐步实施,对参与市场主体的专业性要求开始凸显;在追求规模效益之外,预计后续市场将会出现一些在专业技术、延伸辅助服务和金融对冲业务方面实力较强的售电公司,它们将与大型售电公司互补共存在市场中。

整体而言,在本轮电力市场体制改革进程中,广东省开展了先行先试的探索,起到了前行者和排头兵的作用;本轮电力市场改革选择了当前电力供过于求的时机下进行,发电侧主体为保持机组经济利用小时数和获取电量,整体上处在降价竞争的大环境里;成本较高的天然气发电在当前的竞争格局中面临着诸多的挑战,但是,作为在电力发输供配用体系中能充分发挥调峰、调频和环保优势的高效率发电类型,天然气发电在电源组合中必不可少,同样面临难得的历史发展机遇。

2 天然气发电产业的挑战与机遇

2.1 天然气发电产业面临的挑战

2.1.1 发电成本高,主营业务收入承压

2018年全国规模以上火力发电企业实现利润323亿元,但亏损面仍然较高(达到43.8%),作为火力发电中成本比较高的燃气机组,在当前的环境中同样面临着严峻的经营形式。表5是广东省典型9F燃气机组(利用小时为3 000 h)和沿海600 MW级燃煤机组(利用小时为4 000 h)成本(含税)对比。

表5 典型燃气机组与燃煤机组成本对比分析

从表5中我们可以看出,目前广东省天然气发电企业售电利润低于煤电企业,在电力市场同台竞价的情况下,处于劣势。

2.1.2 基数电量减少,利用小时数依靠市场

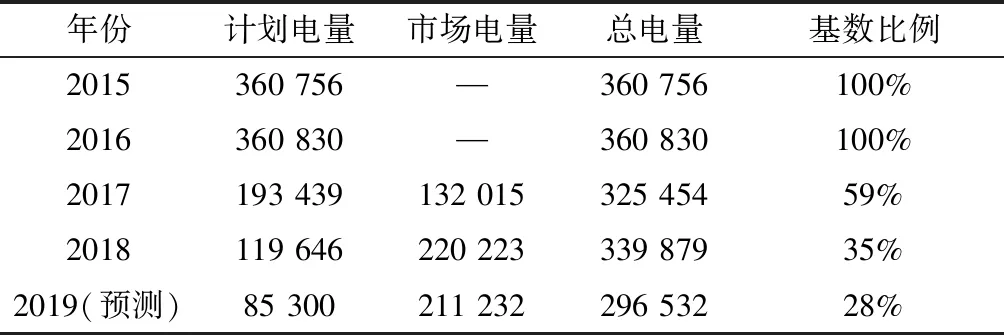

2018年,全国全年合计交易电量20 654亿kW·h,比上年增长26.5%。市场交易电量分别占全社会用电量和电网企业销售电量比重的30.2%和37.1%,比上年分别提高4.3个百分点和5个百分点。随着电力体制改革向纵深推进,走在改革前列的广东省电力企业政府分配计划发电量迅速减少,2020年预计只剩余20%基数电量。 广东省某典型天然气发电企业基数和市场电量变化趋势(容量2×460 MW)见表6。

表6 某典型电厂基数和市场电量变化趋势情况 万kW·h

2.1.3 环境价值面临燃煤机组超低排放的竞争

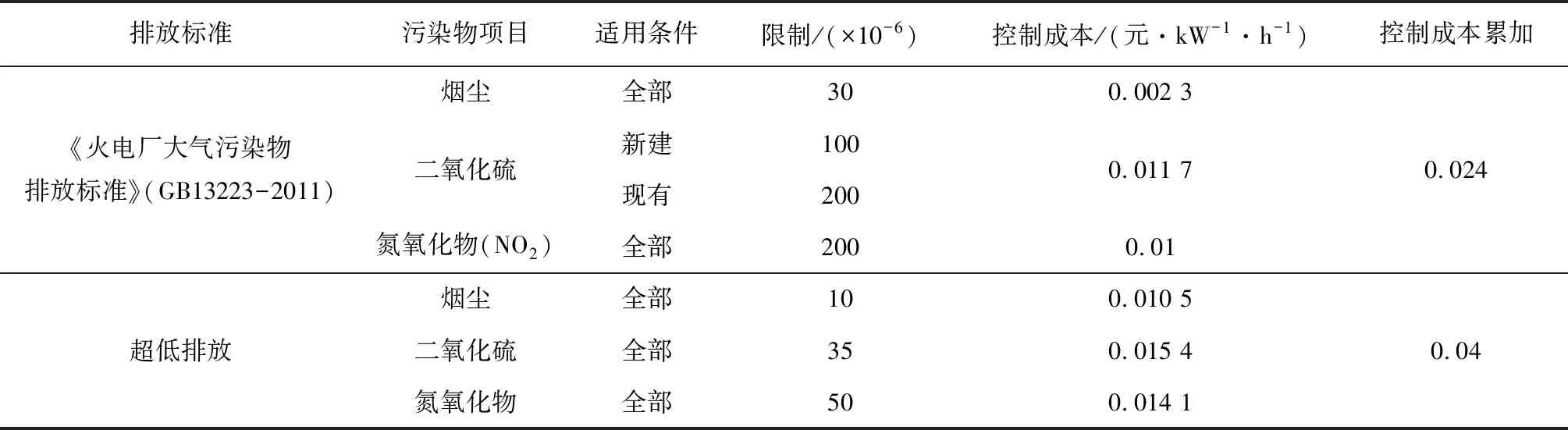

为进一步提升煤电高效清洁发展水平,2014年9月三部委印发《煤电节能减排升级与改造行动计划(2014—2020年)》,要求通过多污染物高效协同控制技术,使燃煤机组的大气主要污染物排放标准达到燃气机组的排放标准。表7 为《火电厂大气污染物排放标准》与超低排放(接近燃机标准)控制成本。

表7 《火电厂大气污染物排放标准》与超低排放(接近燃机标准)控制成本

从表7中可以看出燃煤机组通过技术手段达到燃气轮机的排放标准,成本仅仅增长了0.016元/(kW·h),在一定程度上削弱了燃气机组在环保上的竞争优势。

2.2 天然气发电产业面临的机遇

2.2.1 可再生能源装机容量大幅提升急需天然气发电支撑

6月13日,2019年清洁能源发展国际高峰论坛在青海西宁举行;国家能源局副局长綦成元在致辞中表示,“2018年中国清洁能源消费量占能源消费总量的比重达到22.1%,非化石能源消费占能源消费总量的比重达到14.3%;其中,水电、风电、光伏发电装机规模稳居世界首位”。同期,天然气发电装机容量也处于快速增长通道,其中2017年全国气电装机容量7 446万kW·h,2018年增长至8 330万kW·h,同比增长了884万kW·h。根据2016年11月国家发改委发布的《电力发展“十三五”规划》要求,2020年全国气电装机容量达到1.1亿kW以上。预计2019、2020两年气电装机每年仍将快速增长。

可再生能源受限于自然资源禀赋条件,虽在发电环节具有清洁环保的属性,但其调节能力弱、发电连续性差的特点对电网稳定形成了巨大的冲击,需要大量天然气发电装机与之平衡配套,在可再生能源装机和上网电量双升的大背景下,天然气发电作为清洁、高效、灵活的能源转换主体,能有效的与光伏、风力和水力发电等可再生能源以及核电等清洁能源进行优势互补,进而控制单位能源强度和能源总量。

2.2.2 辅助服务收入大幅提高给企业带来稳定利润

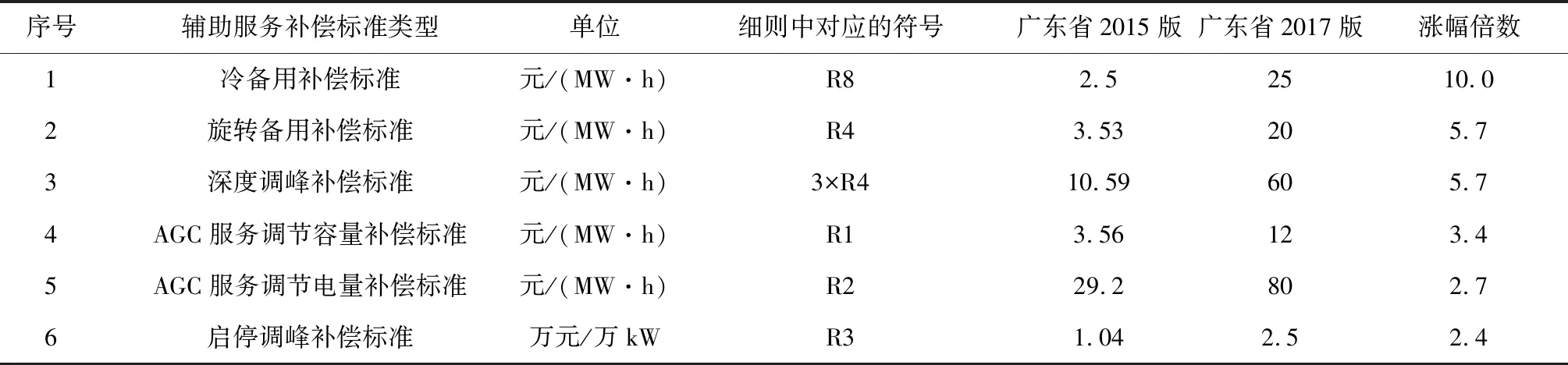

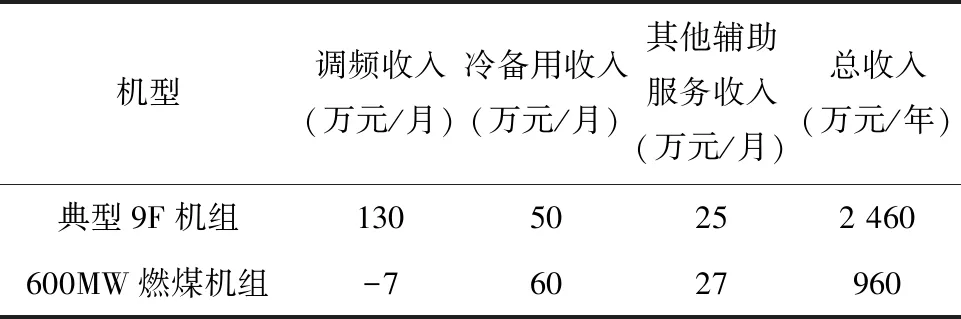

2019年1月1日起,广东省大幅提高了省内发电机组参与辅助服务收入的水平。预计随着后续全国电力体制改革的深入,辅助服务品种和收入仍将进一步增加和提高。燃气发电机组以优良的机组特性成为主要的辅助服务提供者,在市场中将获取超额的收益。表8为辅助服务补偿标准前后对比分析。表9为一套典型9F燃气发电机组和600MW级燃煤机组辅助服务净收入对比。

表8 辅助服务补偿标准前后对比分析

表9 一套典型9F燃气发电机组(利用小时为3 000 h)和600 MW级燃煤机组(利用小时为4 000 h)辅助服务净收入对比

2.2.3 电力绿色发展水平的提高带来了发展机遇

在“绿水青山就是金山银山”和“高质量发展”思想指引下,增气减煤是一次能源向二次能源转换过程中的现实选择和必由之路。截至2018年年底,达到超低排放限值的煤电机组约8.1亿kW·h,约占全国煤电总装机容量的80%。后续随着煤电超低排放改造的空间日益收窄,像广东沙角煤机组退役后全部由高效率的燃气发电机组替代模式将成为一种常态。

此外大型的燃气-蒸汽联合循环发电机组,其发电效率已经超过60%。在能源的梯级利用上具备绝对优势。在碳排放量上,2018年,全国单位发电量二氧化碳排放量约为841g/(kW·h),比2005年下降19.4%,而燃气机组的单位排放量只有煤机的一半,在国家碳排放强度日益降低的大趋势下,天然气发电将迎来新的绿色发展机遇。

3 思考

天然气发电企业在当前电力体制改革的大形势下,通过产业链向上游延伸,在LNG接收站布局以及国际天然气贸易上发力,实现产业链一体化经营优势和效益,是有效应对当前经营压力的发展路径之一,在此方面,笔者做出以下思考:

3.1 高质量发展天然气发电项目,合理布局LNG接收站

国家油气管网成立在即,天然气中间管输环节将实现公平开放。天然气行业正从 “资源为王”转变为“市场为王”。在未来很长一段时间内作为拉动天然气消费增量的重要力量,天然气发电企业可利用自身终端大用户优势,通过股权置换等方式同各大能源集团合作,谋求控股或参股LNG接收站项目,将产业链向上游延伸,通过积极参与国际天然气贸易获取稳定优质的天然气资源,实现“你中有我,我中有你”的互利共赢模式。

3.2 天然气发电项目开发与国际天然气长约相匹配,增强经营稳定性

国际原油和天然气价格波动剧烈且牛熊周期明显比国内煤炭周期短,导致天然气发电企业经营稳定性差。随着天然气主体能源地位的确立,鉴于天然气发电项目的生命周期和国际天然气长约周期匹配度较高,在之前国内气田开发和LNG接收站配套天然气发电项目的成熟经验下,天然气发电企业可考虑将后续项目开发与国际天然气长约相匹配,增强企业经营稳定性。

3.3 多措并举,做大、做实、做强轻资产售电公司

在现货市场条件下,发电企业手中持有的中长期合约将由现在的物理合约变成金融合约,单纯的发电企业无法对冲手中持有合同的金融风险,售电公司在电力交易中与发电企业可形成对手盘,有效冲销单一市场主体的经营风险。因此,建议通过自主开发、委托以及居间合作等多种措施做大售电公司规模;通过与有国际成熟电力市场丰富交易经验的能源公司合作,提高售电公司交易能力和水平,充分发挥售电公司延伸产业链至电力用户和金融风险对冲工具的作用。

3.4 立足现有资源,向综合能源服务供应商转型

电力体制改革和油气体制改革为产业链进一步延伸提供了窗口期和政策、制度、技术保障。建议在立足天然气发电业务发展应对供给侧改革的同时,探索增量配电网、分布式能源及多能互补、集中供热/供冷、天然气供应、储能等综合业务,中远期在服务电力大用户的同时,考虑向中小电力用户提供增值服务以增强用户粘性,进而发展成多元化的综合能源服务商。

4 结论

当前,电力体制改革和油气体制改革有序向深水区推进,能源定价权逐步放开,市场力将发挥更大作用;燃气机组作为高效率、环保且调峰调频性能优异的发电机型,具有一定的综合竞争优势;后续可通过合理布局LNG接收站、做强轻资产售电公司;形成国际天然气贸易、LNG接收站经营、发售电一体的全产业链协同发展模式,在能源改革变局中抢占新增量市场机遇、迎来新发展。