利率市场化背景下利率与汇率的协同机制研究

2019-10-14

(中国建设银行股份有限公司北京市分行宣武支行 北京 100053)

利率和汇率指标作为国民经济发展体系中的重要变量,是衡量国内外经济市场资金价格的重要一环。自2013年取消贷款基准利率下限以来,到2015年利率市场化逐步完成,但是我国资本市场的完善过程还需要不断磨合,以适用于中国的国情。特别是利率和汇率的调整,两者之间的协同作用随着资本市场的发展而不断波动。由于我国资本市场体制的逐渐完善,对于利率和汇率的联动效应产生一定作用,并且不断增强。因此,我们应该在利率市场化改革过程中实时讨论利率和汇率协调变化的机制。这对于充分利用两者的联动效应,推动资本市场的完善发展具有重大意义。本文在利率市场化改革背景下,实证分析了人民币利率与汇率协同机制下的联动效应。

一、文献综述

自利率市场化改革以来,相关学者一直关注人民币利率与汇率的联动关系。王爱俭(2007)运用协整检验与 VAR模型,基于坐标空间理论,探讨名义汇率与名义利率的变动关系,研究发现二者具有互动关系的同时,各自关系呈现一定周期性。何惠刚(2008)发现资本流动性对人民币利率的协同效应很小。主要表现是第一期利率滞后对汇率的影响,证明利率与汇率呈反比关系。王春英(2011)通过中美利率之差和有效汇率的联动效应分析两者协同机制。赵生民(2013)用非线性恩格尔检验分析了汇率与利率之间的双向互动。金中夏(2016)针对利率与汇率的协同影响机制,并探讨其主要影响因素,证明两者存在显著的内在影响关系。由此可见,众多研究证明均衡利率与均衡汇率之间存在显著的关联性与联动效应。

针对相关学者已有研究,为了更深层次的探讨利率——汇率的联动效应,尝试对利率市场化背景下利率与汇率的演变机制和内在特征进行分析。目前,中国资本市场的完善改革尚未完成,但新经济形势下的市场化改革进入了一个新的阶段。基于此,探讨利率市场化背景下利率与汇率协同机制的有效性,分析其传导渠道具有重要意义。

二、利率与汇率的协同机制

针对汇率变动机制分析可知,利率的波动对其具有单向传导效用,同时,针对利率变动机制分析可知,汇率的波动对其变动也具有单项传导效用。但是,基于经常账户与资本账户的联动机制较为复杂多变,一方面,两者关系双向传递,另一方面,动态反馈系统呈循环状态。因此,基于内在特征角度探讨剖析协同机制的主要因素,才能更为精确地分析利率与汇率的联动效应。

(一)利率对汇率的联动效应

基于经常账户的传导机制可知(如图2-1),利率变化必然引起投资和消费的变化,影响国际进出口量的变化,国际收支变化最终带动汇率变动。

图2-1 基于经常账户分析利率对汇率的联动效应

基于资本账户的传导机制可知,利率的变化引起本币收益率的变动,进而影响资本流动性与人民币的供需平衡,最终通过国际收支平衡带动汇率变动。

(二)汇率对利率的联动效应

基于经常账户的传导机制可知(如图2-3),汇率的变动必然引起进出口产品国际相对价格的波动,影响国际进出口量的变化,国际收支变化最终带动汇率变动。

图2-3 基于经常账户分析汇率对利率的联动效应

基于资本账户的传导机制可知(如图2-4),汇率的变动必然引起市场对汇率变动,进而引起国际间资本的流动,最终引起利率的变动。

图2-4 基于资本账户分析汇率对利率的联动效应

三、利率与汇率协同机制的实证分析

2015年,中国资本市场进行频繁的利率政策调整,央行连续5次进行降准和降息,连续两次调整存款利率的浮动区间。同时,也是在2015年,人民币波动周期停止了连续升值,开始面临贬值压力。伴随人民币资本市场的市场化改制步伐,在复杂的国内外经济环境下,“811汇改”机制的实施进一步完善了汇率市场,这是人民币兑美元市场化的重要组成部分。但是,汇率市场化改革也带来了资本大量流出,市场预期人民币贬值,国际收支不平衡等问题,它加剧了资本市场波动与外汇市场之间的平衡,进而影响了宏观货币政策的有效性。在对利率市场化背景下利率与汇率协同机制的实证分析的基础上,研究了利率与汇率的联动效应。对于稳定国内外资本市场,制定利率市场化政策和汇率浮动政策提供数据支持。

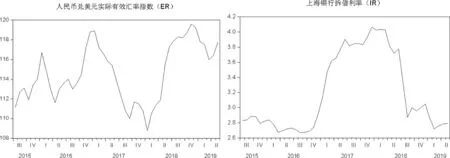

为了保证数据的有效性和真实性,人民币利率(IR)变量拟采用上海银行间30天拆借利率区间均值,即拆借利息对拆借本金比值的月度均值。其可及时反映资本市场的流动性特征,若流动性越强,拆借利率越低;若流动性越差,拆借利率越高。由于美元作为世界货币体系的核心市场,汇率(ER)变量拟采用人民币对美元的有效汇率指数,基于居民消费价格指数的区间平均值核算。采用2015年7月——2019年5月的上海银行拆借利率(IR)与人民币兑美元实际有效汇率指数(ER)进行实证分析,其波动趋势如图3-1所示,利率与汇率波动总体呈现负相关趋势。人民币兑美元汇率总体呈现先上升——下降——上升的波动趋势,人民币利率总体呈现下降——上升——下降的波动趋势。所以基于波动趋势图可知,有效汇率与拆借利率之间存在一定的联动关系,即汇率(ER)的变动会影响人民币利率(IR)的波动趋势,而人民币利率(IR)的变动会影响汇率(ER)的波动趋势。

图3-1 汇率(ER)与人民币利率(IR)波动趋势图

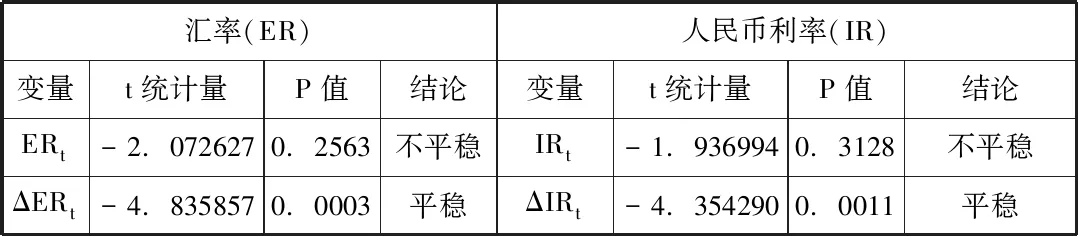

运用Eviews10.0进行单位根平稳性检验,其ADF检验结果如表3-1所示:汇率(ER)与人民币利率(IR)的原序列ADF检验均不平稳,而一阶差分序列均为平稳序列。因此,汇率(ER)与人民币利率(IR)均为I(1)序列,满足协整模型所需的同阶单整的前提条件,可继续进行E-G两步法协整分析。

表3-1 汇率(ER)与人民币利率(IR)平稳性检验

注:ΔERt、ΔIRt分别表示对应的一阶差分序列

应用E-G两步法协整,检验汇率(ER)与人民币利率(IR)之间是否存在协同机制,并对两者之间的长期均衡关系进行初步估计。运用Eviews10.0对汇率(ER)与人民币利率(IR)进行双向回归分析得:

(t=47.72) (t=-2.81)

(t=3.97) (t=-2.81)

对上式估计结果进行E-G两步法协整检验,根据残差估计结果,假设残差的单位根形式,其中,是一个白噪声过程,由表3-2的检验结果可知:在5%的显著水平下拒绝原假设,残差序列是平稳序列,即汇率(ER)与人民币利率(IR)存在协整关系,具有长期均衡关系。

H0:ρ=1H1:ρ<1

表3-2 E-G两步法协整模型残差平稳性检验

从总体波动趋势来说,汇率(ER)与人民币利率(IR)具有正向联动效应,即人民币利率(IR)增长会引起汇率实际有效指数(ER)的下降;汇率实际有效指数(ER)的增长也会引起人民币利率(IR)的下降。当人民币利率(IR)变动1个单位,汇率实际有效指数(ER)变动2.21个单位;当汇率实际有效指数(ER)变动1个单位,人民币利率(IR)变动0.07个单位。由联动效应系数可以看出,利率市场化背景下,汇率实际有效指数(ER)的联动效应占据主导地位。

四、对汇率与利率政策建议

第一,继续完善利率市场化改革。虽然,2015年已基本完善利率的市场化改革,但是利率协同机制还不健全。针对汇率与利率联动效应,应健全央行对利率的传递效率,进而形成以市场利率为基础的协同机制。

第二,推进汇率浮动市场化机制。自“811汇改”,人民币兑美元中间价受市场供需调控,仍需增强人民币外汇市场的灵活度。充分利用汇率的联动效应,与货币政策相结合,健全利率——汇率为基础的调控体系。