控股股东股权质押风险凸显

——基于股价崩盘视角的研究

2019-10-14

(江西师范大学 江西 南昌 330022)

一、獐子岛基本情况介绍

獐子岛集团股份有限公司始创于1958年,2006年在深圳证券交易所挂牌上市(股票代码002069),集团公司注册资本7.1亿元,资产总额45亿元。嶂子岛的股权结构中,集体企业占绝对优势。前三大控股股东所持股份合计59.82%,其中,长海县嶂子岛投资发展中心、长海县嶂子岛搭链经济发展中心、长海县嶂子岛大耗经济发展中心、吴厚刚分别占45.76%、7.21%、6.85%。其他股东股权较为分散,长海县嶂子岛投资发展中心是绝对控股股东,也是上市公司的实际控制人。由此可见,嶂子岛的股权结构高度集中,为控股股东进行股权质押提供了先决条件。

二、案例概括

(一)“一股独大”的股权结构

嶂子岛存在明显“一股独大”的问题。长海县嶂子岛投资发展中心拥有公司45.76%的股份。獐子岛通过股权质押这一手段导致两权分离来获取资金,增加上市公司实际控制人通过控股股东对上市公司进行利益输送的风险。獐子岛两权分离程度最高值是31.82%,总体呈持续上升的趋势。股权结构的高度集中是进行股权质押必要的物质基础。长海县嶂子岛投资发展中心拥有公司45.76%的股份,这就是股权高度集中的表现,不仅增大了企业的经营风险,同时削弱了企业承担风险的能力,使中小企业在发展中面临诸多变数。

(二)獐子岛控股股东股权质押过程

自2006年上市以来,獐子岛大股东就进行了大量且频繁的股权质押。对于獐子岛控股股东来说,股权质押不仅可以解决自身融资问题,而且可以不降低对企业的控制权。长海县嶂子岛投资发展中心在2011年至2014年其质押股数几乎每年都在增加。在2011年质押比例突然增加了1亿多股。该公司控股股东持有公司股数的变化,就其质押比率来看是呈现逐年上升的趋势,2010年到2011年上升特别快,直到2013年股权质押比例为69,53%,形成了高比率的质押。

三、股权质押对股价崩盘的风险凸显

(一)控制权转移风险

两权分离主要会导致獐子岛的资金被质权人占用,资金占用是控股股东对其所控制的公司进行利益侵占的常用的手段,在会计上面的表现就是,该公司对控股股东的其他应收款变多。通过对獐子岛年报的分析,可以看出獐子岛2011年之前其他应收款整体相对较少。而在2011年大量且频繁的股权质押之后,獐子岛的其他应收款呈现出一个上升的趋势,激增了近165亿元,本公司的资金被占用后,流动资金严重不足,必然影响公司日常的经营活动,公司的盈利能力也会受到影响。可以看出,獐子岛股权质押之后,主营业务利润率也呈现一个下降趋势。

(二)股价下跌风险

事实上,獐子岛多次且重复的股权质押行为本身,就是一种对于企业价值的损害。2011年以后,獐子岛股权质押行为无论是从质押次数,还是金额上都远超之前。獐子岛从2009年到2014年的基本每股收益一直处于下滑状态,股价也一直处于波动状态。由2010年12月31日的每股42.85元跌至2014年12月31日的每股11.9元。通过查阅獐子岛近几年的年报可以发现2011年的股价之所以会出现下跌,主要是由于獐子岛在2011年突然进行了大量股权质押活动。

四、獐子岛股价短期市场反应

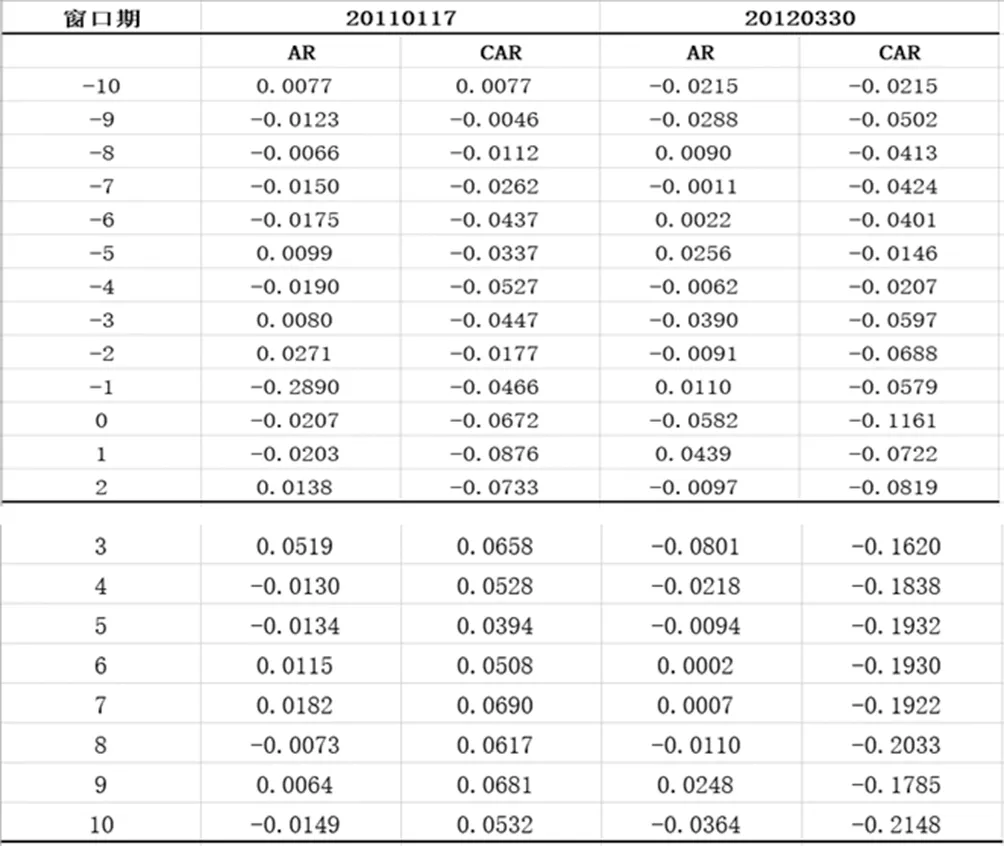

(一)界定事件窗口期

通过查看獐子岛2011年至2012年年度财报可以发现每当上市公司发布股权质押公告,且股权质押涉及的股份数目较大时,公告日的股价就会呈现出不同程度下跌。本文选用獐子岛2012年3月30日股权交易公告日为窗口期,并计算各窗口前后10天的超额回报率、累计超额回报率,来了解股权质押行为对獐子岛的短期市场效应。本文采用最普遍的市场模型来计算獐子岛的超额收益率。

(二)计算超额收益率和累计超额收益率

本文采用最普遍的市场模型来计算獐子岛的超额收益率。公式如下:

超额收益率:ARt=Rt-Rmt

超额累计收益率:CARit=∑(ARt)=∑(Rt-Rmt)

本文主要数据来源于CSMAR股票市场交易数据库,选取的是考虑现金红利再投资的日个股回报率,总市值加权平均法下的日加权平均市场指数回报率,运用市场调整法,分别计算得出日市场超额回报率和日市场累计超额回报率。

(三)利用累计超额收益率分析股价短期市场效应

根据事件日(2012年3月30日)前后10天的市场累计超额回报率的变动,市场累计超额回报率在研究窗口期[-10,10]内整体呈现负值状态。事件日前10天出现了小幅度回升,但作用不大,累计超额回报率还是处于负值范围内。事件日当日,累计超额回报率(CAR)出现较大幅度的下降,累计超额回报率(CAR)最低接近-12%水平。事件日后一天出现大幅度回升,累计超额回报率(CAR)接近-7%的水平,之后累计超额回报率(CAR)继续大幅度下降,最低达到-22%的水平,之后虽持续几个交易日出现回升,但累计超额回报率(CAR)依旧在-25%到-15%的水平之间。

事件日(2012年3月30日)所对应的这次股权质押,质押时间为2012年3月26日,质押股份1000万股,质押金额9600万元。虽然质押股份和金额并不是数次质押之最,但是确实獐子岛短短15个月内的第10笔股权质押行为。獐子岛这样频繁的股权质押行为,显然控股股东在评定风险是考虑并不慎重。

五、结论与建议

(一)研究结论

本文基于控股股东股权质押对股价崩盘的作用,结合我国上市公司的数据对股权质押对股价崩盘的影响进行分析,并在前人模型的基础上分析了具体的影响途径。得出以下结论:

1.当控股股东进行股权质押时,上市公司的股价崩盘风险会显著降低。这表明,为了维持质押股票的价格稳定,控股股东会利用自身的信息与资源优势来进行市值管理,以降低股价崩盘风险的发生。

2.上市公司股权质押对过度投资的影响显著为正,股权质押与过度投资的交叉相乘项对股价崩盘风险的影响也是正向。股权质押为过度投资的上市公司带来大量自由现金流,推进投资过度的程度。因而管理层有动机隐藏负面消息,来维护自己的名誉与利益。随着负面消息的积累,上市公司的股价崩盘风险会增加。

(二)政策建议

1.提高股权质押信息披露透明度

在目前制度背景下,中小股东无法提前了解大股东股权质押的计划和质押动机,这会使大股东与中小股东之间信息不对称问题更加突出。因此,上市公司的大股东股权出质公告应及时披露更为详尽完整的质押信息,且除了普遍披露的质押基本情况外,还应包括质押贷款的数额,贷款最终用途,累计质押贷款比例,出质大股东自身财务状况,以及预计股权质押可能对上市公司产生的影响。

2.加强对大股东股权质押行为的监管

同样作为信用贷款的股权质押融资,这两年频频暴出大股东质押的股票面临爆仓风险的新闻,然而监管机构并未得到更进一步规范股权质押行为,目前对大股东股权质押起到监管作用的也仅仅是《担保法》和《物权法》等,无专门针对大股东股权质押的法规。因此出台专门法规己经是势在必行。

3.防范大股东股权质押带来的风险

一方面,质押比例占自身所持股权数目较高的大股东,应当对股权质押的市场风险有足够的认识,建立起自己的风险防范机制;另一方面,证券市场的投资者也应当给与股权质押行为足够的重视,因为大股东股权质押行为会对上市公司带来负面的影响。