基于全子集回归和岭回归模型的汇率影响因素分析

2019-10-14

(江苏大学 江苏 镇江 212013)

一、研究背景

当前,中国已成为全球第二大经济体,但综合国际竞争力与发达国家仍有一定差距。我国金融市场的不健全很大程度上阻碍了我国经济进一步健康持续地发展,若要成为经济强国,推进并最终实现人民币国际化是必由之路。近年来人民币国际化进程不断加快,2016年10月1日人民币以10.92%的权重正式加入特别提款权(SDR)并成为国际货币篮子中的第三大货币,标志着人民币国际化已进入到新阶段。而汇率作为人民币国际化最为重要的影响因素,既是一种有效的国际间经济流通的金融手段,也是一国经济走势和货币价值走势的晴雨表。汇率不仅对进出口贸易和经济结构、生产布局等会产生影响,同时也会对国内物价、国际间资本流动产生重大的影响。

另一方面,汇率的波动在中美贸易战中也起到了举足轻重的作用,同时又受到了贸易战的影响。尤其是在近期,中美贸易战不断升级,虽然中国政府采取多项措施疏缓强美元和贸易战下人民币的贬值压力,人民币汇率有所回升,但与2016年人民币汇率国际影响力逆势上升不同,此次人民币贬值中其汇率的国际影响力持续受压。更是有部分学者认为我国汇率出现了持续下降的趋势,其背后原因需从多方面来分析并应引起重视。汇率是否真的会持续下降不仅会影响中美贸易战的走向,也会影响人民币国际化的进程。因此,本文基于多元回归模型,从金融市场的角度对汇率的影响因素进行了探讨和分析。并结合当前国际形势对当前汇率的变动做出了合理的解释。

二、理论和方法

(一)研究理论及创新

本文对汇率影响因素的研究基于汇率决定理论。汇率决定理论是国际金融理论的核心内容之一,主要有国际借贷学说、购买力平价学说、利率平价学说、国际收支说、资产市场说。

国际借贷学说认为汇率是由外汇市场上的供求关系决定,而外汇供求又源于国际借贷。但并未提出外汇供求的具体影响因素,太过笼统地归结为国际借贷,但却开创了汇率决定的先河。而后续理论均是在国际借贷说的基础上进一步提出外汇供求的决定因素来研究汇率的决定。汇兑心理说将人们的主观心理因素引入汇率分析中,认为外汇的供求来源于人们对外汇的心理评价。这一学说虽过度强调主观因素而忽视了汇率的客观特征,但结合我国当前处于中美贸易战的背景下,且国际间信息传递和资本流通较方便,因此心理预期这一因素不可忽视。购买力平价理论从商品贸易的角度看待汇率的决定,认为两国货币汇率的决定基础是两国货币的相对购买力。利率平价理论从资本流动的角度分析汇率的影响因素。货币分析法则基于购买力平价理论认为货币供给会影响两国的货币购买力从而影响汇率水平。

综合考虑上述主要的汇率决定理论,本文从人们对国际形势的预期、国际间贸易流通、国际间资本流通、本国利率水平、本国货币供给、经济增长等因素出发分析汇率的波动。并根据分析结果对当前中美贸易战背景下的汇率变动情况做出合理的解释。

(二)研究方法及创新

本文选取2000-2018年度的数据,数据来源为中国国家统计局。

因变量选取人民币对美元汇率(美元=100)(元),选择美国GDP比中国GDP、A股发行股本(亿股)作为人们对国际形势预期的度量,经常项目收支差额(万美元)作为国际间贸易流通的度量,资本和金融项目差额(万美元)、资本项目差额(贷-借)(万美元)作为国际间资本流通的度量,一年期存款利率作为本国利率水平的度量,货币(M1)供应量(亿元)、货币和准货币(M2)供应量(亿元)作为本国货币供给的度量,国内生产总值增长率(%)、居民消费价格指数(上年=100)、固定资产投资价格指数(上年=100)作为经济增长的度量。

首先利用R软件将各个自变量和因变量数据标准化,并做描述性统计分析,观察各个自变量和因变量的关系,根据图表显示的情况对自变量做相应的变换,找到与因变量相关性较高的自变量。然后利用R软件进一步的定量分析。首先通过多元线性回归模型进行拟合,并采用全子集回归的方式选择自变量。但由于数据存在较为严重的多重共线性问题和病态数据,因此进一步选择岭回归的方式对数据进行拟合。岭回归是一种专用于共线性数据分析的有偏估计回归方法,是一种改良的最小二乘估计法,通过放弃最小二乘法的无偏性,以损失部分信息、降低精度为代价获得回归系数更为符合实际、更可靠的回归方法。在进行岭回归之后可根据岭迹图选择自变量和参数lambda,得到最终模型。

三、分析与结果

(一)描述性统计分析及结果

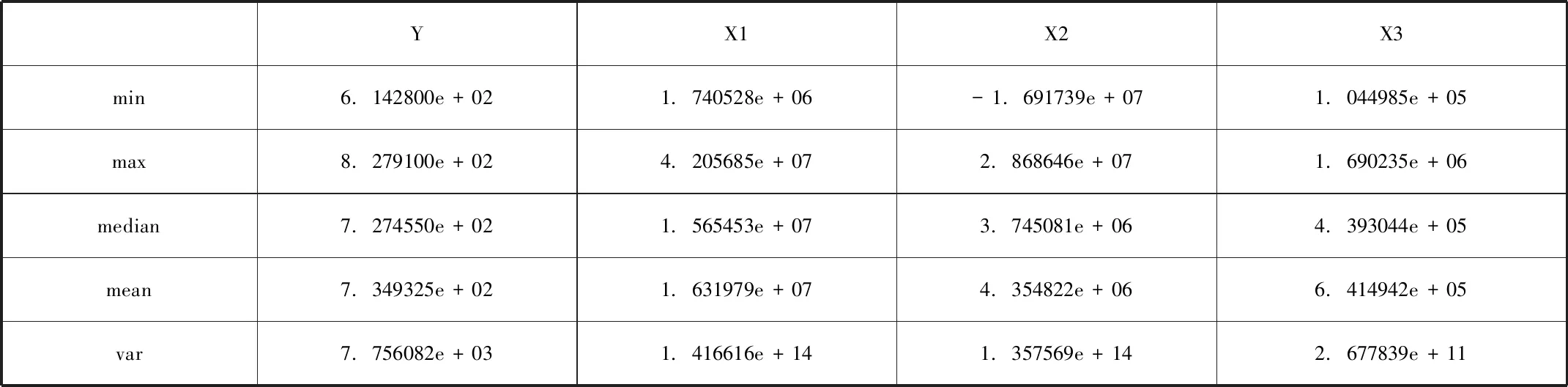

首先对各个变量进行简单的描述性统计,主要从各个变量的集中趋势和离散程度入手,其中,Y表示人民币对美元汇率,X1-X11分别代表经常项目收支差额、资本和金融项目差额、货币和准货币.M2.供应量、货币.M1.供应量、A股发行股本、国内生产总值增长率、一年期存款利率、居民消费价格指数、固定资产投资价格指数、资本项目差额、美国GDP比中国GDP。得到的结果如下表所示:

YX1X2X3min6.142800e+021.740528e+06-1.691739e+071.044985e+05max8.279100e+024.205685e+072.868646e+071.690235e+06median7.274550e+021.565453e+073.745081e+064.393044e+05mean7.349325e+021.631979e+074.354822e+066.414942e+05var7.756082e+031.416616e+141.357569e+142.677839e+11

X4X5X6X7min3.895370e+042.203960e+036.70000001.7500000max5.437902e+055.346194e+0414.20000004.7700000median1.593886e+051.768819e+048.80000002.3850000mean2.102046e+052.040906e+049.12500002.6730000var2.386535e+102.701292e+083.96723680.5533326

X8X9X10X11min98.60000009.760000e+01-3.444074e+041.5840000max105.90000001.089000e+025.446288e+058.8330000median101.70000001.011000e+021.450468e+043.6555000mean101.87000001.018950e+021.756447e+054.4864000var4.23800008.752079e+004.454450e+107.4800634

由于各个变量的度量单位差异较大无法直接进行多元回归的拟合,所以先将数据标准化处理,然后画出标准化后的各变量之间的关系图,如图所示:

观察因变量Y和各个自变量X的关系图,可以发现X1、X6、X11与Y之间有二次抛物线的趋势,因此将这三个自变量取平方后再进行后续的模型拟合。而X2、X7、X8、X9与Y之间的散点图几乎呈水平线,没有波动,因而猜测这四个变量对Y的影响较小。X3、X4、X5、X10与因变量之间有较明显的线性趋势,在拟合过程中应予以重视。

(二)定量建模分析及结果

首先对经过上述处理后的所有自变量和因变量进行多元线性回归,在拟合模型的各参数及其检验结果中,该模型调整后R-squared为0.9692,总体显著性F检验的P值为2.567e-06。由此可知总体拟合效果较好,但在0.05显著性水平下只有个别参数(x4、x5、x6、x7、x11)通过了显著性检验,所以模型中很可能有较严重的多重共线性。因此,进一步进行全子集回归并以R-squared为评判准则选取最优的自变量和拟合模型。得到的结果如图所示:(纵坐标为R-squared,每一行都代表一个拟合模型,越靠上的模型R-squared值越大,拟合效果越好)。

根据全子集回归显示的结果,我们得到了基于这11个自变量的最优拟合模型。11个自变量中对Y有影响的自变量分别为X1、X4、X5、X6、X7、X9、X10、X11。因此我们用这些自变量重新进行多元回归模型的拟合,并对拟合的模型进行多重共线性的检验,得到统计量VIF的值分别为:4.239491、319.091464、320.934984、2.459812、1.594789、1.240221、3.815938、15.709387。当VIF值大于10时就认为存在较严重的多重共线性,因此该模型仍有严重的多重共线性问题。

基于此,对上述8个挑选出来的自变量进行岭回归分析,来消除多重共线性的问题,并可进一步挑选出对Y真正有影响的典型的自变量。

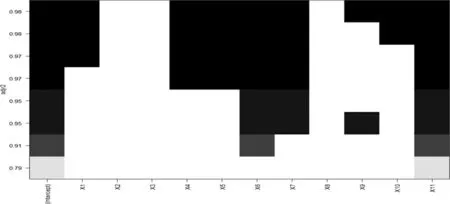

得到的岭迹图如下:

岭迹图中每一条线都代表一个自变量,图中的序号表示自变量的顺序,依次为X1、X4、X5、X6、X7、X9、X10、X11。横坐标为参数值lambda,当lambda逐渐增大时,不重要的自变量会迅速衰减至0。观察该岭迹图可得,X1和X9从始至终都在0附近,因而并不重要。X4和X5在lambda较小时起相反的作用,而随着lambda增大,X4有一个较大的反向的波动,表明在线性回归中削弱了X4的影响,而最后X4和X5殊途同归,因而可将两个自变量合并成一个进行建模。根据该图来看X6和X11对Y的影响都较为显著,但由于二者均为国内生产总值方面的指标,因而选择影响力更大的X11作为自变量。而X7和X10有一定的影响力,因而可以作为自变量加入模型中进一步分析。

最终选择的自变量为X4(货币.M1.供应量)、X7(一年期存款利率)、X10(资本项目差额.贷.借.)、X11(美国GDP比中国GDP.2)。得到的岭回归模型为:

Y=-4.390408e-01*X4-1.838894e-01*X7-3.429885e-02*X10+4.120259e-01*X11-1.192445e-16。

四、结论及建议

基于各汇率决定理论和我国实际国情,最终得到的模型说明了影响中美汇率的因素主要有货币供给、国内利率、国际间资本流动、人们对经济发展的预期和相对经济增长率。

货币供给对汇率波动的影响系数为-4.390408e-01。然而,根据货币分析法理论,货币供给增加将可能导致货币贬值,从而时汇率下降,表现在这里的Y应为Y将增加,这与模型得出的结论不符。结合相关理论,可能的原因是该模型的数据体现出的是各因素对短期利率波动的影响,而货币供给一般影响的是长期汇率的波动。另一方面,这里只体现了货币供给而没有体现出货币需求,因此这里还有待进一步研究分析。

一年期利率对汇率波动的影响系数为-1.838894e-01。结合利率平价学说,国内利率的上升将导致货币的升值,短期来看有利于资本的引进,也会使短期汇率上升,即100美元对应的人民币将变少,即Y下降。

资本项目差额对汇率的影响系数为-3.429885e-02。资本流动一直都是影响汇率的重要因素,同时也受到汇率波动的影响。该结果显示,一国有大幅度资本流入时会使汇率上升,而有大幅度资本外逃时会使汇率下降。

美国GDP与中国GDP之比的平方对汇率的影响系数为4.120259e-01。该模型的这一结果说明了影响汇率不能只从本国经济发展情况着眼,而应该考虑相对经济发展情况。相对经济发展情况不仅能更全面地体现出国际间经济发展趋势和差异,也能在一定程度上影响人们对国际形势的预期,从而从多个方面影响汇率的波动。

基于我国当前正处于中美贸易战背景下,短期内汇率有下降的趋势主要是由于贸易战和近期我国经济增速放缓带给人们的经济景气预期变差,造成了资本流出,从而导致了汇率的下跌。而近年来我国的货币供给并没有大幅度增加,因而长期来看,只要我国能够回到一个持续较高的经济增长速度,现阶段的汇率走跌便不会有严重的后果,也不会很大程度上影响我国的人民币国际化进程。