社会保险逃费行为的博弈分析

2019-10-14侯晓娜副教授穆怀中博士生导师

侯晓娜(副教授),穆怀中(博士生导师)

一、引言

缴纳社会保险是企业的义务,在《社会保险费征缴暂行条例》(1999)与《中华人民共和国社会保险法》(2010)中对我国社会保险的强制性都有明确的规定,但是在具体的监管和执行中,这种强制性没有得到有效的落实,造成了社会保险基金欠缴、少报、漏报等情况。根据人力资源和社会保障部2017年发布的数据,2016年全国共实地稽核企业221万户次,涉及参保职工14185 万人次,查出少报漏报人数676万人次,少缴漏缴社会保险 27 亿元。2012~2016年全国实地稽核五项社会保险缴费共查出少缴漏缴社会保险153 亿元。如此严重的逃费行为使社会保险基金收入不足的情况雪上加霜,基金收入远低于基金的给付需求,可见社会保险存在着较大的财务风险。目前,在我国社会保险基金投资渠道偏窄、社会保险待遇短期内难以下降的现实情况下,对社会保险基金征缴进行管理,找出社会保险征缴困境,寻求更优的解决方案,是缓解社会保险基金收支平衡问题的有效途径,有助于建设和谐社会。

在现有的文献中,学者们对社会保险逃费行为的研究主要集中在社会保险制度设计、缴纳动机和费用转嫁的理论层面上。Nyland、Smyth 和 Zhu[1]对企业社会保险的缴费风险进行了分析,提出影响社会保险的缴费因素主要是企业规模、所属行业类型以及企业中工作职位的风险等情况,通过分析得出企业缴纳社会保险与企业的规模成反比,但企业所属行业以及企业中工作职位的风险与企业是否缴纳社会保险没有明显的线性关系。章萍[2]分析了社会养老保险中企业的逃费行为,从制度设计的角度分析发现,无差别的“大一统”缴费标准、不合理的转轨债务承担方式以及没有考虑企业承受能力的缴费基数和计缴办法导致企业产生了逃费动机,提出了必须完善缴费制度、考虑企业承受能力等方面,才能减少和杜绝企业逃费行为的建议。

一些学者对社会保险缴费行为从缴费率的角度进行了实证研究,封进[3]通过对4 个省份2004~2007年的企业社会保险缴费数据进行实证分析,发现企业的参保程度与社会保险费率的高低成反比,适当降低缴费率可以提高企业社会保险的参保程度,弥补由于缴费率过高导致企业出现逃费行为从而带来基金减少的情况。赵绍阳、杨豪[4]基于工业企业的普查数据对我国企业养老保险逃费现象进行了实证分析,通过对比工资水平和企业缴纳的社会保险水平,分析我国企业是否存在社会保险逃费行为。结果发现,较高工资的企业缴纳社会保险的动机较弱,即有较强的动机逃避社会保险缴纳,且与缴纳住房公积金对比之后,发现企业和个人有更强的动机缴纳住房公积金,原因在于高住房公积金的缴纳实际意味着享受更高的住房公积金待遇,因此提出治理社会保险逃费行为应该从政府的补偿机制入手。

还有一部分学者从博弈论的角度研究了社会保险基金管理部门和企业间的博弈行为演化。冯杰等[5]从博弈论的视角对政府和企业缴纳养老保险在不同条件下的成本和收益进行了系统的分析,提出了完善我国养老保险制度的三种可能,对如何解决养老保险缴费的困境提出了更优的解决方案。江红莉等[6]从演化博弈论视角分析了养老保险征缴过程中的逃费问题以及博弈双方的行为演化和策略动态调整过程,用模型演示了对企业逃费行为的惩罚力度与演化结果的关系,研究发现对养老保险基金管理部门认真监管的奖励力度对于企业缴纳养老保险的行为起到关键作用。

综上所述,国内外学者对社会保险缴费及逃费行为从理论层面、制度设计以及博弈演化视角进行了系统的研究,针对出现的社会保险逃费问题主要从制度根源分析政府和企业的收益和损失,提出从缴费制度入手来解决社会保险的逃费问题。还有部分学者认为社会保险制度改革应该进一步理顺企业参与缴费的积极性,提出政府作为征缴主体的激励动机也会影响企业缴纳社会保险的积极性。众多学者在社会保险缴费问题的研究中提出了大量宝贵的建议和思路。但在静态博弈和动态博弈的不同条件下,有哪些因素影响了社会保险逃费行为?在短期和长期条件下,哪些因素的影响更为深远?以往的研究都没有给出答案。本文综合相关学者的研究,从完全信息静态博弈和完全信息动态博弈的角度出发,构建三阶段的动态博弈模型并分析影响社会保险逃费行为的更深层次原因,为制定相关政策提供依据。

二、社会保险逃费行为的博弈分析

假设在整个博弈分析的模型中信息是完全的,博弈双方为政府和企业,并且都是追求利润最大化的理性人,博弈双方在整个博弈过程中选择最优的行为策略。

(一)企业逃费行为的完全信息静态博弈

基于政府是否一定能查出企业缴纳社会保险的逃费行为,具体可分为两种情况:一是政府一定能查出企业存在逃费行为;二是政府不一定能查出企业的逃费行为。企业根据政府是否能够查出企业逃费行为的概率,决定其是否采取逃费行为策略。在完全信息静态博弈分析的假设条件下,本文根据上述情况构建模型。

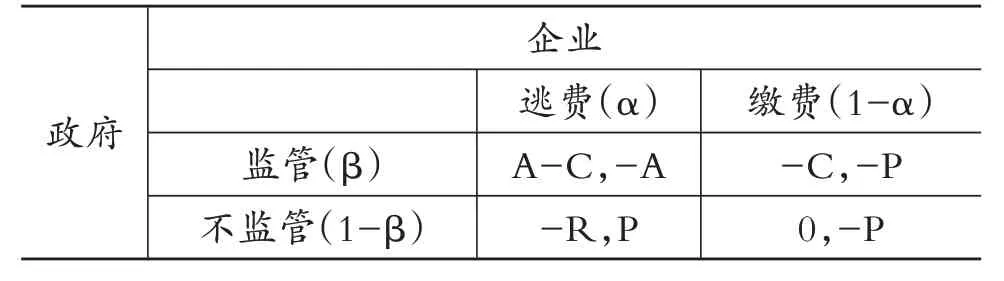

1.模型构建。假设政府采取两种行为策略,即监管(β)和不监管(1-β);企业采取两种行为策略,即逃费(α)和缴费(1-α)。P 是企业缴纳社会保险需要支付的费用,C 是政府的监管成本,A 是政府对逃费企业的罚款金额,R是政府的名誉价值,根据博弈的一般假设条件,博弈双方构成以下矩阵:

政府与企业间的博弈矩阵

通过对政府和企业间的博弈矩阵分析可知:①当政府选择监管,企业逃费时,政府监管的收益为AC,即政府对逃费企业的罚款金额与监管成本的差;当企业选择缴费时,政府监管的收益为-C,即政府监管过程中支付的成本。②当政府选择不监管,企业逃费时,将会对政府造成一定的名誉损失,即-R;当企业缴费时,政府获得的收益为0。③当企业选择逃费,政府监管时,逃费企业将会被政府罚款,即罚款金额为A,企业的收益为-A;当政府选择不监管时,企业获得的收益是P,即企业逃费所节省的社会保险费用。④在企业缴费的情况下,当政府监管或不监管时,企业获得的收益都是-P,即企业缴纳社会保险支付的费用。

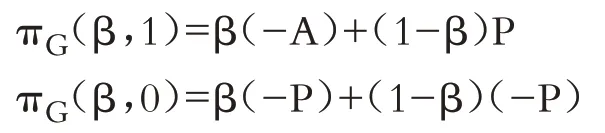

2.模型分析。当给定企业逃费的概率是α时,政府选择监管(概率β=1)和不监管(概率β=0)的期望收益函数关系式分别是:

当达到纳什均衡条件时,即πG(1,α)=πG(0,α),可得企业选择逃费的概率为因此可以看出:①在完全信息静态博弈中,企业选择逃费行为的概率α 与政府支付的监管成本C 成正比,也就是说监管成本越高,政府监管的积极性就越低,监管次数就会下降,企业逃费行为被发现的概率就越低,因此企业逃费行为的概率就会越大。②企业选择逃费行为的概率α 与政府的自身名誉价值R 成反比,也就是说政府对自身的名誉越关注和重视,企业就越不容易采取逃费行为。原因在于政府对社会保险基金的征缴日益重视,企业是否足额缴纳通常作为考核政府监管能力的一个重要指标,更是百姓关注政府是否作为的重要内容,政府对逃费行为的查处力度以及追回所逃基金的多少,能够影响社会公众对政府的满意度。③企业选择逃费的概率α 与罚款金额A成反比,罚款金额越大,企业逃费的概率就越小,反之,就越大。因为如果企业的逃费行为被政府发现,对企业的罚款金额超过其逃费行为带来的收益,作为理性的经济人,企业通常会选择降低逃费行为的概率。

若πG(1,α)<πG(0,α),此时政府选择监管行为策略的预期收益小于不监管的预期收益,企业逃费的概率因此,政府的最优策略是选择不监管。

若πG(1,α)>πG(0,α),此时政府选择监管行为策略的预期收益大于不监管的预期收益,企业逃费的概率因此,政府的最优策略是选择监管。

若πG(1,α)=πG(0,α),此时,政府选择监管行为策略的预期收益等于不监管的预期收益,企业逃费的概率因此,政府的最优策略是选择监管或不监管。

当政府选择监管概率为给定的β,企业选择逃费(α=1)和缴费(α=0)策略时的期望收益分别为:

当博弈模型达到纳什均衡条件时:πG(β,1)=πG(β,0),得到政府最优监管概率为当πG(β,1)>πG(β,0)时,可得政府监管的概率为β<企业选择逃费行为策略的预期收益小于缴费的预期收益。因此,企业的最优策略是选择逃费。

若πG(β,1)<πG(β,0),可得政府监管的概率为企业选择逃费行为策略的预期收益小于缴费的预期收益。因此,企业的最优策略是选择缴费。

若πG(β,1)=πG(β,0),可得政府监管的概率为企业选择逃费行为策略的预期收益等于缴费的预期收益。因此,企业的最优策略是选择缴费或者逃费。

通过完全信息静态博弈模型能够分析政府监管行为和企业逃费行为发生的概率。即企业以的概率选择逃费,而政府也会以一定的概率选择监管。

(二)企业逃费行为的完全信息动态博弈

在动态博弈分析中,信息是完全的,企业是追求利润最大化的理性经济人,企业若采取逃费行为,所节省的保险费对于企业来说是一笔巨大的收益,若逃费行为不被政府发现,企业一定会采取逃费行为策略。根据博弈分析的一般均衡理论,基于政府不一定能查出企业逃费行为这一前提,通过构建三阶段博弈模型分析博弈双方的最优策略和混合策略下的纳什均衡。

1.模型构建。在此博弈模型中,将博弈过程分为三阶段:第一、二个阶段的分析与前面叙述的博弈矩阵分析相同,第三个阶段则表示政府对企业进行监管以概率δ 发现企业的逃费行为。本文基于以上假设构建参与双方的博弈扩展式。

2.模型分析。上述三阶段博弈扩展式中,政府选择监管行为策略的预期收益为:

整理得:πG=β[α(δA+R)-C]-Rα。

若政府监管在混合策略(α,1-α)的条件下,当达到纳什均衡条件时,即则企业逃费的概率分析可知:①企业选择逃费行为策略的概率α∗与政府的监管成本C 成正比,同时与政府的自身名誉R、政府发现企业逃费行为的概率δ 以及对逃费行为的罚款金额A 成反比,即政府对自身名誉越关注和重视、企业逃费行为被发现的概率越高以及罚款金额越高时,企业选择逃费行为的概率越低,即越不容易出现逃费行为;反之,企业越容易出现逃费行为。其中,企业逃费行为被发现的概率δ越高,即企业逃费行为越容易被发现,其逃费行为发生的概率就越低。②若可得企业选择逃费行为的概率为此时政府的预期收益为负值,政府的最优策略是选择不监管;若可得企业逃费的概率为此时政府的预期收益为正值,政府最优策略是选择监管;若此时政府的预期收益为0,政府最优行为策略是选择随机进行监管或不监管。

在三阶段的动态博弈中,企业选择逃费行为策略的预期收益表达式为:

整理得:πG=2Pα-P-αβδ(A+P)。

若在政府监管的混合策略(β,1-β)前提下,当达到纳什均衡条件时,即可得政府的最优监管策略的概率

综合以上结论,在完全信息动态博弈中,企业选择逃费行为策略的概率是而政府选择监管行为策略的概率是

三、结论与建议

(一)结论

企业缴纳社会保险中的逃费行为涉及政府和企业博弈双方复杂的行为策略,因此,本文构建了完全信息的静态和动态三阶段的博弈模型来分析二者的最优行为策略选择,并更深层次地分析了影响企业逃费行为的主要因素。通过分析可知:

1.博弈分析结果。在完全信息静态博弈中,企业选择逃费行为策略的概率是政府选择监管行为策略的概率是在完全信息动态博弈中,企业选择逃费行为策略的概率是政府选择监管行为策略的概率是通过对完全信息静态博弈和动态三阶段博弈分析发现,在企业选择逃费行为策略的概率中,影响企业逃费行为的因素中多了一个企业逃费行为被发现的概率δ,因此概率δ在企业长期的策略中有着深远的影响。

2.企业逃费行为主要影响因素之间的关系。在影响企业逃费行为的主要因素中,企业逃费行为概率α 与政府的监管成本C 成正比关系,与政府的自身名誉R 成反比关系,同时与政府对企业逃费行为所处的罚款金额A 成反比关系。在动态三阶段博弈模型分析中,企业的逃费行为概率α 与被发现的概率δ成反比关系。根据时间的长短进行分析,由于政府的自身名誉R和对企业的罚款金额A在短期内是可以改变的,因此,两者成为影响企业短期中采取逃费行为策略的主要因素。政府支付的监管成本C 和企业逃费行为被发现的概率δ从长期来看具有稳定性,短时间内很难改变,因此,这两个因素对企业采取逃费行为策略的概率有着长远的影响。

(二)建议

1.降低监管成本,提高监察效率。企业的逃费行为与政府的监管成本密切相关。我国企业众多,监管成本过高,政府不可能对每个企业的社会保险缴费情况逐一排查,很多地方政府采取随机抽查和个人举报两种监管方式,但并没有起到实质作用,因此,改变监管方式、降低监管成本,提高企业逃费行为被发现的概率是治理逃费行为的有效途径。一方面,降低监管成本可以建立科学共享的信息平台,使监管部门辖区范围的所有企业进行信息共享,包括企业的经营状况、就业人数、社会保险缴费等;另一方面,引入第三方监督机制,提高企业逃费行为被发现的概率,同时宣传社会保险相关知识,提升公众社会保险缴费意识,使每一位劳动者都是社会保险缴费的监督者,同时又是社会保险权益的保护者。

2.提升违法成本,减少逃费行为。根据2010年颁布的《中华人民共和国社会保险法》和地方《城镇企业职工养老保险条例》(辽宁,2016)的规定,政府对社会保险逃费企业处罚的主要方式为强制执行、收取滞纳金以及对相关负责人处以1000 元以上、1万元以下的罚款。监管机构对逃费企业的罚款可以有效防止逃费行为的发生,金额越高就越具有震慑力,但过高的罚款会对社会总福利造成损失。因此,科学、合理地设置罚款额度是治理社会保险逃费行为的有效手段。对于上限,罚款金额不能对社会经济总福利造成损失。对于下限,一方面要大于政府的监管成本,如果企业的罚款小于政府的监管成本,政府的损失大于收益,监管不具有持续性和稳定性;另一方面,下限还应大于企业逃费带来的收益以防止逃费行为的发生,但由于我国企业社会保险费率较高,罚款的下限很难高于企业逃费的收益。

3.提高缴费意识,促进社会公平。我国法律规定了社会保险征缴的强制性,企业为劳动者缴纳社会保险是劳动者的一项基本权益,是为了保障劳动者的社会福利,但由于社会保险费用是一笔较大的开支,减少了企业利润,因此很多企业冒着违法的风险少缴、欠缴、漏缴该项费用。同时,很多地方政府为了追求地方经济发展和扩大本地就业,对一些企业进行了社会保险费减免,尤其对就业人数较多的企业给予了更多的宽限政策。这些做法无视法律、忽略公平、损害了劳动者的利益,并对积极、合法缴纳社会保险费的企业造成了新的不公平。因此,政府应对严格执行社会保险法规、积极缴费的企业给予鼓励和表扬,例如在经济上给予税收减免、费率适度降低等优惠政策,行政上给予表彰或荣誉称号等。同时,强化企业自身在社会保险制度中的责任,地方政府不应为了短期的经济或税收增长免除企业的社会保险责任,而是应对不同所有制企业一视同仁,从片面强调经济增长变为关注公平社会、和谐社会的构建。

4.降低缴费比例,建立弹性机制。目前我国所有地区的社会保险缴费基数为上一年社会在职职工平均工资的60%~300%。由于我国社会保险费率较高,尤其是在经济欠发达、历史欠账多的地区,很多企业难以承受高费率,为了降低用工成本,企业不惜一切代价采取逃费行为。因此应根据实际发展情况,逐步、适时地降低社会保险缴费比例,对于经济欠发达、历史欠账多的地区,中央政府应适当给予财政补贴,减轻企业负担,保护劳动者权益,增加社会保险缴费金额,促进经济的进一步发展。然而,社会保险待遇水平不完全取决于缴费基数水平,其中一部分与缴费基数是不相关的,例如医疗保险的社会统筹部分与缴费基数是无关的,无论基数是多少,统筹部分都是一个待遇标准。除了医疗保险,失业保险及养老保险中的基础养老金待遇水平也与缴费基数无关。同时,养老保险个人账户的利率是参照银行一年期存款利率,而医疗保险的个人账户利率是参照银行活期利率,利率相对较低,参保企业和个人会认为收益低、不划算。上述这些社会保险制度设计中存在的问题,成为产生社会保险逃费行为的部分原因。因此,只有完善社会保险制度的弹性设计,建立多缴多得的弹性机制,打消企业在缴费待遇上的疑虑,调动企业参保的积极性,才能使企业自觉履行缴费义务。