商业银行资产证券化创新的内在机理及发展方向探究

2019-10-09陆霖

陆霖

随着我国金融业的不断发展,金融行业对行传统商业银行的经营业态也产生了巨大的影响,如何把控这一新态势着力进行资产证券化的创新加强商业银行与金融行业的联系,并有效把控传统商业银行在进行证券资本化创新下可能给本身及行业带来的“不确定”性。使得商业银行既能够把握经济新常态又能在风险可控的前提下进行大胆的资产证券化创新,本文将从商业证券资本化的历史、创新道路、风险控制等方面来进行论述。

一、商业银行进行证券资本化创新的现实依据

商业银行的发展与金融证券体系的发展可是说是鸟之两翼,从商业银行的历史发展脉络可以看出商业银行的建立、发展以及一次次的壮大都有金融创新的巨大帮助。随着金融全球化商业银行的业务日益与金融相交织,其中以“证券资本化”被视为全球最领先的金融革命,而资本证券化的主力军即是各国的大型商业银行,他们即是参与者、又是创新者还可能是购买者,巨大的利益使得商业银行对于证券资本化一直保持热烈的追求。

从分析的角度我们可以把商业银行进行证券资本化的需求分成以下几点

(一)商业银行的金融需求属性决定了它有动力进行资本证券化创新

商业银行从他诞生之日起,作为双方的资金融通的功能就伴随而生,无论是票据的支付、资金的融通、业务的开展、信用的评级其本质都是一种金融需求功能的体现。而资本证券化创新正是由于这一需求而推动产生的。这是资本证券化创新自上世纪70年代起能够产生、发展既而扩散至全球绝大部分商业银行的内在逻辑。从这一需求我们也可以看出,商业银行是进行资产证券化创新的主体。因为它能够有效的缓解商业银行这个组织在运营过程中不可避免的两大风险,即能够进行风险的转移和资产流动性的增强,本者认为这是商业银行不断进行资产证券化创新的不竭动力。

(二)从“流动性增强”和“风险转移”这两方面进一步论述商业银行进行资产证券化创新的内生动力运行机制。

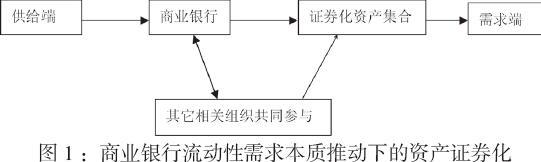

1.商业银行的流动性问题,一直是各国商业银行不可回避的一个问题。商业银行在早期建立时其主要从事资产、资金的双向流通,即商业银行探求市场需求端寻找市场有实力的供给端进行双向的信息沟通、加强信任既而加快资本、资产在供需双方的流通。这一早期的属性使得能否保持流动性变成了商业银行发展、存活的关键。早期的资产化证券即有效的加强了商业银行的资产流动性,其内在流通机理见下图。

2.商业银行关于”风险转移”的需求,风险是一切市场参与者所不可避免的潘多拉,风险带来了收益、风险摧毁着人心。而现代金融体系中商业银行是一切金融行为的中心点一旦商业银行的风险不可控或者失去控制那么其伤害将会扩散至整个市场,历史上的南海事件、荷兰的郁金香事件无不是早期商业银行在与金融进行结合创新时由于风险的因素而导致的巨大的灾难,因此在金融不稳定的前提下,商业银行十分关注風险控制、因此国际上各国也相继出台了各种严控商业银行风险的规章条例,但条例作为政府有形的手进行的干预往往会有一定的副作用即会抑制市场创新的活力。导致管理阻碍了市场的发展,为了在风险可控和市场活力中寻常更好的完美黄金点,商业银行始终在孜孜不倦的探索中,而资产证券化创新为商业银行在两者中求得平衡带来了办法。资产证券化采用“资产作用等级制度”+“不良资产区隔制度”来进行商业银行的风险转移,即将资产按作用进行分级不同的等级的资产混合形成一个资产包,即SPV,并以真实出售的方式重新投入金融市场去进行销售,这样就能将自身资产负债表上的信贷风险进行转移,从而减少自身的风险。但是2008年发生的“次贷危机”似乎又使这套完善的运行神话破灭,人们发现资产证券化这一良药似乎也有不小的副作用,因此自次贷危机之后商业银行依旧没有停止资产证券化创新的脚步。

二、商业银行资产证券化创新的发展展望——金融流程优化理论

自次贷危机之后商业银行的资产证券化思路有了一定的改变从原来的击鼓传花式的“产品”制造方式转而从“流程优化”角度去审视如何进行资产证券化的创新它从原来的资产集合打包---分级混合定级----推向市场-----转移风险这一方式做了一定的改革采用改变经营机制、改变赢利模式、突出管理机制变革、强化流动性作用。这四个视角维度来重新建构资产证券化创新的理论基石。

(一)改变经营机制

采用“发起--分销”的方式,使得商业银行提供的产品更加符合各二级市场的流通要求、更贴近一线顾客的需求,从资产方和负债方两个方面去减少风险 ,即通过推出资产证券化产品增加资产端 ,也收取一部分的流通费增加资产。又通过分销、承包、联合发售等发式来减少负债降低风险。

(二)改变赢利模式

中国的商业银行看似赢利能力很强但仔细分析其赢利点还是以利差为主,这就一定导致企业的过于谨慎与过于激进的交替出现从而导致金秩序的不稳定“创新流程优化”理论即肯定商业银行获得利差的正当性,又进一步要求商业银行转变服务职能,从一个信息沟通者向全面的“金融产品”平台商去转变,自己弱化资产证券化产品的自主研发这样可以有效减少研发风险 ,而是利用互联网、信息化、移动端等新兴技术鼓励其它民营金融企业去进行资产证券化的创新,自己只做好产品平台的搭建、信用的审核与背书工作,这样即可以免去国有商业银行研发能力不够产品创新性不足的问题又可以使商业银行在利差业务之外拓展一个全新的领域进行赢利。使商业银行逐步成为各项优质资产证券化产品的“综合平台:由如现在很多实体产品都会在淘宝、京东这一个平台去出售而淘宝、 京东本身并不进行产品的生产,但这并阻碍他们赢得的持续上升。未来新形势下商业银行的赢利模式也势必会在互联网技术的不断影响之下去创新自身的赢得模式也会从”利差”式向“综合金融产品平台商”进行转变,这种转变可以有效的降低商业银行的研发风险与支出、向市场提供更多样化的资产证券化产品、增加自身除利差收益之外的诸如平台服务费、审核费、业务指导费、销售佣金等项目的收入。有效优化商业银行资产负债表的资产与负债项目。

(三)突出管理机制变革

商业银行的管理水平高低也会对其进行资产证券化创新的水平高低产生各种正负面的影响。国际上但凡内部控制做的好的商业企业其资产证券化创新水平也越高。如花旗银行、摩根大通。但管理机制不是一个不变的东西它应该在不变中常变,2008年次贷危机是倒下的美林银行就是一例。前例2中所讲到的转变赢利模式也要求我们进行商业银行管理机制的变革,从产品的生产者、销售者、风险的承担者慢慢向平台的提供者、信用的审核者、风险的共担者去进行转换。在这种机制中商业银行、各级各类投资者、信用评级机构的制约性更好,因为一切的机制都在平台上运行都完全接受顾客的监督,一旦发现问题及时解决也能够有效降低各环节相互联合舞弊的可能性。

(四)流动性创造力的创新

商业银行的生命是流动性,而如何进行流动性的创新反而是商业银行创新的一个弱处,长久以来商业银行总是利用资产证券化这一方法来加强自身的流动性,但随着次贷危机的发生这一方式饱受人们诟病,因此能否有效创新增加流动性就变得更重要了。传统的商业银行采用募集资金--寻找需求---审核需求--发放贷款---获得利差这一方式进行流动性的循环式加强,但究其本质就是一种左右手的游戏尤其当商业银行也慢慢从中间居间者变成了实质参与者之后,次贷危机的发生也就变的合理了,因此流动性的创新本者认为会是后面很长一段时间商业银行进行资产证券化流程创新的重点和内在动力。本者认为商业银行从证券创新的本体向证券创新的平台体过渡是十分必要的,商业银行要做好资产证券化创新的集中展示者而不是非要成为资产证券化创新的提供者,因为一旦又做球员又当裁判那么风险性问题始终无法解决。

综上所述,笔者认为从商业银行内在风险转移和流动性这两大需求所派生出来的资产证券化创新机制在新时代会继续发展下去,发展的方向是使得商业银行从一个中心点逐渐向一个平台去进行角色转换。(作者单位:江苏省惠山中等专业学校)