浅议水电施工企业风险评价指标的选取及相关防范措施体系建立

2019-09-24刘旭

刘旭

本文以水电施工企业为例,以其财务会计信息为基础,通过设置并观察一些敏感性预警指标的变化,对建立一个对企业可能或者将要面临的财务危机实施的实时监控和预测警报体系做了尝试,以求能够及早发现和预测财务风险,并有针对性地采取相关措施,为企业的经营安全保驾护航。

一、建筑施工及水利水电建设行业现状分析

建筑业是国民经济的重要产业部门,为国民经济各部门提供了重要的物质基础,在促进社会稳定方面有着其他行业难以企及的优势。然而,施工行业虽然顶着国民经济支柱产业的光环,却同时也因为其劳动力密集的特点成为了如今市场中的弱者。其弱势主要表现在以下两点:一方面,劳动力密集的特征使得建筑市场在人口红利期长期处于“供大于求”的失衡局面。另一方面,PPP等创新模式无疑拉升了建筑施工企业的资产负债率,这对于原本 就利润率低位运行的建筑企业雪上加霜。水电施工企业作为建筑企业中的一员,无疑也具备上述这些特点。

不难看出,水电施工企业虽然地位重要,但在目前的市场环境下依然面临不小的挑战。

二、水电施工企业主要风险成因的分析及评价指标选取

水电施工企业风险的特殊性大致可以通过三个方面表现:一是国家宏观经济(例如投资规模)的影响;第二是水电施工企业自身长期野外作业等特殊工作模式带来的行业风险;第三是水电施工企业自身财务风险的特殊性,比如在现行行业特征下,PPP等模式的广泛应用,是的水电施工企业在原本的生产经营基础上加大融资力度。而企业本身的生产经营也会有加大固定资产投入等需求,从而造成企业现金流的紧张。

上述风险中,国家宏观经济带来的影响属于系统性风险,企业只能接受和应对,并无法提前安排或者控制,所以本文不做讨论,主要考虑行业和企业这两种相对可控的风险影响。下面从筹资,投资,企业特性三方面的风险来做分析:

(一)筹资风险——通过财务杠杆指标反映

财务杠杆来自于固定的筹资成本(即利息)。企业负债经营的情况下,不论利润多少,债务利息不变。从而息税前利润变动就会使得每1元的息税前利润负担大利息会相应的减少或增加。从而带来一定的财务杠杆利益或损失。

该部分风险的评价指标可以选择财务杠杆系数:

DFL=EBIT/((EBIT-I-D/(1-T))

其中:EBIT-息税前利润;I-债务利息;D-优先股股息;T-所得税税率。

由于水电施工企业的施工项目层面并不存在发行股票筹资这种情况,所以我们简单地将每股收益简化为“每一元自有资金所产生的收益”,用于具象化地反映水电施工企业的财务杠杆水平。

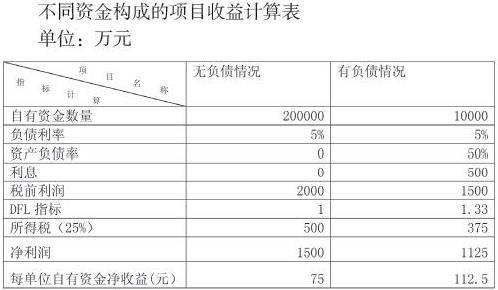

以某大型水电施工企业某一项目为例,资本总额为2000万元,负债利息率为5%,所得税25%,在资产负债率不同的情况下,二者每单位自有资金能够获得的收益之差异如下表所示:

由上述计算可以看出,虽然该水电施工企业完成的是同一个施工项目,运营水平也基本相同(息税前利润都是2000万)。但由于负债比例的不同(DFL指标分别为1和1.33),在扣除5%利息之后,无负债和有负债两种情况下的每一元自有资金收益”分别为75元和112.5元。

显而易见, 负债率高的方式下资金的营运效率更高,企业投入的每单位自有资金所赚取的利润也就更多。

(二)经营风险——通过营运能力指标反映

作为一个盈利性企业,营运能力分析作为企业财务分析的一个重要部分已经得到了较为普遍的重视。营运能力不但可以作为企业经营过程中经营者的评断依据,也是企业所有者和债权人都在时刻关注的重要财务分析指标。

该部分风险的评价指标我们选择“盈余现金保障倍数”这一指标来做定量评价:

营运现金保障倍数=经营活动现金流量/ 净利润

当企业净利润大于0时,该指标越大,表明企业经营活动产生的净利润对现金的贡献越大。

选取该指标是为了符合施工企业的特点,在计算净利润时考虑潜亏和潜盈对净利润的影响。这一指标从现金流入和流出的动态角度,对企业收益的质量进行评价,对企业的实际收益能力进行再次修正。所以,这一指标比净资产收益率和利润率更能反映企业的实际经营风险状况。

(三)为建设单位垫资等行为承担的风险——通过资金回笼率反映

在当前的行业环境下,水电施工企业在承揽项目时垫资施工已经成为了行业惯例。而PPP等项目模式的风靡无疑是更加拉升了水电施工企业的资产负债率。使得水电施工企业不得不承担更大的财务风险,甚至导致资金链的断流风险。所以资金回笼率作为现金流评价指标的作用就更加凸显:

资金回笼率=本期销售商品提供劳务的现金流入/本期营业收入。

该指标越大,表明企业经营活动产生的收入收回现金的比例越大,企业承受的风险也就相对越小。

三、针对上述风险因素的相关措施

在对上述指标进行逐一计算和分析的基础上,我们已经可以对施工企业的财务风险状况作出一个基本的整体判断,从而针对相应指标的影响因素财务相關措施,从而使得企业财务风险整体可控。

(一)继续深度强化风险意识

目前,管理会计的重要性日渐凸显,企业管理者也对风险管控越来越重视。但由于行业粗放型的特征,尽管大部分水电施工企业都有一些风险管理的措施,但更多的是针对工程质量、进度、安全等方面的保证措施,对于财务风险缺乏理解。大部分水电施工企业的风险管控措施分布于施工组织设计和施工技术方案等文件,并没有正式的项目风险管理专门指导,也没有构成完整的风控体系。

事实上,水电施工企业风险贯穿于工程项目建设的全过程之中,企业管理人员不光应当重视经营风险,对财务风险的管理把控也应当成为企业风控的重要环节。特别是在目前企业资产负债率高位运行的情况下,财务风险的控制应当得到企业的重点关注。

(二)适当减少核算层次,统一成本核算程序和资金调剂环节

作为基层独立核算的施工项目单位,如从工程局层面到分局层面,再到分局下属区域和各项目部,核算层次至少有三层,财务核算中间环节较复杂。加之目前水电施工企业条件相对艰苦,财务人员流动性大,加上频繁人员流动导致的整体素质参差不齐,更可能导致企业的财务数据在层层传递过程中失真,以至于财务风险加大。因此可以适当考虑合理减少核算层次,集中统一财务管理,降低人为因素造成的财务风险。目前,财务共享平台的风靡也证实了越来越多的企业认识到这一点,只有不断地提高企业信息化水平,不断深入精细化管理,才能为企业的安全和发展保驾护航。

(三)重视管理会计,加强财务分析,建立适宜的财务风险预警机制

财务风险作为一种信号,它能够从某些方面反映企业的经营状况。施工企业应结合自身实际,建立预警分析指标体系,以防患和化解企业财务风险。除了上述我们选择的基本指标,水电施工企业应当根据自身实际情况,设计、完善财务风险预警的指标体系。并在计算的基础上不断进行原因细化,分析,以便于更深入地了解自身风险水平,找到应对措施。

总之,水电施工企业应当针对自身情况,确定适合自身情况的上述指标区间范围,建立自己的风险预警和控制体系。只有使企业风险可控,企业经营才能真正地稳健和可持续发展。(作者单位:中国水利水电第三工程局有限公司)