丝绸消费主体特征及消费行为研究

2019-09-20李建琴张艺千

李建琴 张艺千

(浙江大学经济学院,浙江杭州 310027)

丝绸是中国传统文化的代表,有着悠久的历史、独特的魅力和丰厚的文化内涵。随着我国居民收入水平的上升、环保意识的增强和生活品位的提高,消费结构持续升级,国内丝绸消费需求不断释放。由于丝绸终端产品生产和销售统计数据的缺失,丝绸的国内消费状况始终是一个业内外专家和学者无法准确量化分析的领域。而从丝绸产业发展的角度考虑,消费需求及其增长趋势才是丝绸产业可持续发展的力量源泉和希望所在。

国内外对丝绸消费的相关研究较少。HAFTER[1]研究了18世纪法国里昂地下经济的运作状况,指出了女性消费者在丝绸等纺织品类消费中所起到的重要作用,并认为女性消费者在购买丝绸产品时比较看重产品的样式、品牌、舒适度等要素。李瑞等[2]采用随机抽样和重点调查2种方法,调查了2006年全国30个省(市、区)100多个城市不同性别、不同职业、不同年龄、不同收入的消费者的丝绸购买行为和购买特征,认为国内丝绸的主要消费群体由女性公务员、女性教师及高收入、高年龄者构成;不同消费群体的需求呈现出多层次的特点;国内市场丝绸消费潜力巨大。姚琼等[3]利用问卷调查数据,通过因子分析,识别出丝绸产品的顾客感知价值构成要素,再通过聚类分析得到体验导向型、功能导向型、外观导向型3类细分市场,并针对每类市场分别提出了营销策略。石锐[4]建模研究了消费者对国内丝绸品牌的认知及消费者的丝绸购买意愿,提出以丝绸文化及品牌效应带动丝绸消费。邵蔚等[5]通过走访北京市各大丝绸商场,调查不同种类、不同品牌、不同价位的丝绸产品的销售情况,认为种类繁多、产量丰富的丝绸产品为消费者提供了广阔的市场,但丝绸产品的品牌效应不显著以及相比其他纺织品优势不明显等问题限制了丝绸市场的进一步发展。陈文虎[6]利用问卷调查研究了长三角地区丝绸消费的影响因素,从供给和需求2个方面,揭示了制约我国茧丝绸行业发展的主要因素。沈家力等[7]利用线上线下问卷调查的方式,研究了苏州地区真丝绸产品消费状况及影响因素,认为女性和中老年人是丝绸产品消费的主力,丝绸产品性能、种类、销售渠道、广告等均对丝绸消费有影响。已有的研究相对较早,而近些年国内经济社会发展环境和丝绸消费市场已经发生了很大变化,为此迫切需要了解我国丝绸消费现状,旨在判断消费需求趋势,优化消费环境,助力丝绸企业适应市场变化,创造有效供给,满足不断释放的丝绸消费需求,促进茧丝绸产业发展。

本文借鉴以往问卷调查及其研究方法,征求丝绸行业有关专家的意见和建议,经过多次修改最终形成调查问卷。调查问卷发放分线上、线下2部分。线上借助“问卷星”网络平台(https:∥www.wjx.cn/)发放电子问卷,线下在杭州市西湖区范围内对游客发放纸质问卷。问卷调查于2018年4月进行,计划回收问卷500份,实际回收问卷654份,其中网络问卷417份,纸质问卷237份,剔除信息不完整或者答案前后矛盾的无效问卷后,共获得有效问卷626份,有效率为95.72%。对问卷调查数据进行描述性统计分析,旨在了解我国当前丝绸消费者的主体特征及消费行为,从而为优化丝绸消费环境,促进丝绸消费需求提供切实有效的政策与措施。

1 丝绸消费的主体特征

根据问卷调查设计,主要针对消费者的年龄、性别、学历、职业、地区、收入水平及丝绸购买意愿进行丝绸消费主要群体及其特征的描述性统计分析。

1.1 性别与年龄特征

从表1可以看出,参与问卷调查的总样本626人,其中389人表示“未来1年内有购买丝绸产品的意愿”,所占比率达62.14%,因而总体丝绸消费意愿较强。

从性别看,男性样本289人,其中有购买意愿的175人,所占比率60.55%;女性样本337人,其中有购买意愿的214人,所占比率63.50%。相对而言,女性对丝绸产品的购买意愿更强,但男性的丝绸产品购买意愿也不容忽视。

从年龄看,20~29岁的样本中,有丝绸购买意愿的仅占39.26%,为所有年龄段样本中购买意愿最弱的,除此之外,其余年龄段样本的丝绸购买意愿均达50%以上;从20~29岁、30~39岁、40~49岁至50~59岁,随着年龄段的升高,样本中有丝绸购买意愿的人数所占比率依次从39.26%、61.72%、69.67%至84.71%,逐渐增强;但是,60岁以上样本中有丝绸购买意愿的人数所占比率又减弱至64.29%。因此,相比于青年人,中老年人是中国丝绸消费产品的主要消费群体。本次调查还发现,59.46%的20~29岁的青年人不选择购买丝绸产品的主要原因是更喜欢丝绸替代品,如棉、麻、纱等其他纺织产品。

表1 具有购买意愿的丝绸消费主体特征

个体特征分类总样本数/人有购买意愿的样本数/人有购买意愿的样本数所占比率/%性别男28917560.55女33721463.50年龄≤19岁532954.7220~29岁1355339.2630~39岁1287961.7240~49岁21114769.6750~59岁857284.71≥60岁14964.29地区江浙沪16510664.24其他46128361.39学历小学及以下3133.33初中372156.76高中/职高744358.11本科/专科33823970.71研究生及以上1748548.85职业公职人员14710269.39企管人员22115067.87工人/农民工473063.83教师532649.06学生1124943.75个体户/自由职业者463269.57个人年收入<3万元1447552.083万~10万元22314464.5710万~30万元20613866.9930万~50万元332060.61≥50万元201260.00总样本62638962.14

1.2 地域特征

从地域看,本次调查问卷样本来自北京、河北、山西、内蒙古、辽宁、黑龙江、上海、江苏、浙江、安徽、福建、江西、山东、河南、湖南、广东、广西、海南、重庆、四川、贵州、云南、陕西、甘肃等24个省(区、市)及香港、澳门2个特别行政区。受到丝绸历史文化传统、产业发展基础、技术、人才与市场等因素的影响,江浙沪(江苏省、浙江省、上海市)是全国丝绸产品的主要生产及消费地区。根据中国海关数据,2016年江浙沪3省(市)真丝绸商品出口额占我国真丝绸商品出口总额的48.08%[8],该地区的丝绸生产企业数量庞大,集聚程度高,生产能力强,已形成较为完整的茧丝绸产业链。因此,将所有样本按地域分成了江浙沪地区与其他地区,以考察不同地区样本的丝绸购买意愿。从表1可以看出,常驻地为江浙沪地区的样本165人,其中有106人表示“未来1年内有购买丝绸产品的意愿”,所占比率64.24%,仅略高于其他地区样本购买丝绸意愿的比率(61.39%),说明随着丝绸文化和丝绸产品宣传的深入,特别是伴随“一带一路”倡议的宣传,互联网技术、物流业的发展与网络购物的兴起,丝绸产品的消费者遍及全国各地,丝绸消费较少受到生产地域的限制。

1.3 学历特征

从学历看,从小学及以下、初中、高中/职高到本科/专科,随着学历水平的提高,样本中有丝绸产品购买意愿的人数所占比率从33.33%、56.76%、58.11%到70.71%,依次提高,但至研究生及以上学历的样本中,有丝绸产品购买意愿的人数所占比率又下降至48.85%,即随着学历水平的提高,丝绸购买意愿开始时不断提高,而至最高学历一档反而又下降。丝绸被认为是一种需求收入弹性较大的高档商品,即随着收入水平的提高,消费者对丝绸产品的需求以更大幅度增加;而已有研究表明,收入与学历水平成正相关关系,即随着受教育年限的增加,受教育者的平均收入水平也相应提高。最高学历者,收入水平更高,但其时间的机会成本也更高,因而丝绸产品不易打理(62.74%)成为其不购买丝绸产品的最主要原因;另外,更高学历者往往能够接触到更多种类的其他纺织产品和国外奢侈品,面临更多的国内丝绸产品的替代选择,导致他们购买丝绸产品的意愿反而有所下降。

1.4 职业特征

从表1可以看出,不同职业样本的丝绸购买意愿存在差异。公职人员、企管人员及个体户/自由职业者对于丝绸产品有较高的购买意愿,所占比率分别为69.39%、67.87%和69.57%;而教师和学生对丝绸产品的购买意愿相对较低,所占比率分别为49.06%和43.75%。本次调查发现,公职人员中88.52%的样本表示购买丝绸产品的主要原因是喜欢丝绸的质感;学生及教师中86.67%的样本不愿意购买丝绸产品的主要原因是丝绸价格昂贵。

1.5 收入特征

收入水平是影响消费者购买丝绸产品意愿的重要因素,但并不是收入水平越高,对丝绸产品的购买意愿就越强。收入水平对丝绸产品购买意愿的影响大致呈倒U型关系,即收入水平较低时,随着收入水平的上升,丝绸购买意愿增强;而收入上升到一定水平后,随着收入水平的继续上升,丝绸购买意愿反而下降。当前丝绸购买意愿较强的消费者的年收入水平在10万元左右,其中10万~30万元之间的消费者对丝绸产品的购买意愿最强,高于或低于此收入水平区间,消费者对丝绸产品的购买意愿都有所下降。

2 丝绸消费的行为特征

理论上,消费者对某种产品的消费行为取决于产品价格与质量、消费者收入与偏好、产品营销渠道和品牌效应等多个方面。对于丝绸消费者的消费行为特征,利用问卷调查数据处理和统计分析,从丝绸购买意愿、购买原因、消费水平、购买渠道、品牌认知等5个方面进行分析。

2.1 丝绸产品购买的整体情况

从丝绸消费主体的描述性分析来看,虽然不同性别、年龄、地区、学历、职业、收入水平的消费者购买丝绸产品的意愿存在差异,但是总体而言,82.25%的消费者曾经购买过丝绸产品,62.14%的消费者有购买丝绸产品的意愿,丝绸产品购买率和意愿购买率都较高。

从丝绸产品购买的用途来看,73.06%的消费者表示购买丝绸产品为自用,选择送礼和手工再制作的消费者仅占19.63%和4.11%,说明丝绸产品日常使用比较普遍。

从消费者购买的丝绸产品的种类看,主要品种为围巾领带等丝绸服饰(74.89%)、睡衣内衣等丝绸服装(72.15%)、包括蚕丝被在内的真丝家纺(59.60%)及丝绸工艺品(24.66%)。这一数据表明,丝绸产品种类广泛,与消费者的日常生活息息相关,消费者购买丝绸产品的范围较广。

虽然丝绸产品的替代品较多,但丝绸依然是现阶段消费者最喜爱的纺织品之一。从表2可以看出,消费者对目前市面上常见纺织产品的偏好排序依次为棉纺产品、丝绸产品、麻纺产品、呢绒(毛料)产品、纱纺产品、混纺产品、皮革产品和化纤产品。尽管丝绸产品面临与棉、麻等产品较为激烈的竞争,但是相对于除棉纺产品以外的其他纺织产品,消费者仍然更偏好丝绸产品。而且丝绸产品作为排名第2的选项,其偏好评分与排名第1的棉纺产品差距很小,但显著高于排名第3的麻纺产品。

表2 消费者对纺织产品的偏好排序

产品分类偏好评分偏好排序棉纺产品6.671丝绸产品6.242麻纺产品3.983呢绒(毛料)产品2.844纱纺产品2.475混纺产品2.336皮革产品1.807化纤产品1.418

综上所述,我国消费者对丝绸产品有着较高的购买意愿、普遍的使用情况、广泛的购买种类及较高的偏好程度。

2.2 选择购买或不购买丝绸产品的原因

在本次问卷调查的626个样本中,共有389个样本表示“1年内有购买丝绸产品的意愿”,占所有样本的62.14%;其余237个样本表示“1年内没有购买丝绸产品的意愿”,占所有样本的37.86%。从表3可以看出,消费者选择购买丝绸产品的原因依次为喜欢丝绸产品的质感(40.10%)、认为丝绸产品档次较高(17.99%)、丝绸产品有丰富的文化内涵(15.94%)、喜欢丝绸产品的外观(14.91%)、有购买丝绸产品的习惯(9.00%)及其他(2.06%);消费者选择不购买丝绸产品的原因依次为丝绸质量高低难辨(30.80%)、丝绸产品不易打理(26.16%)、更喜欢棉麻等其他纺织品(16.88%)、丝绸价格昂贵(16.04%)、不喜欢丝绸的质感(5.06%)、不喜欢丝绸的外观(2.11%)和其他(2.95%)。

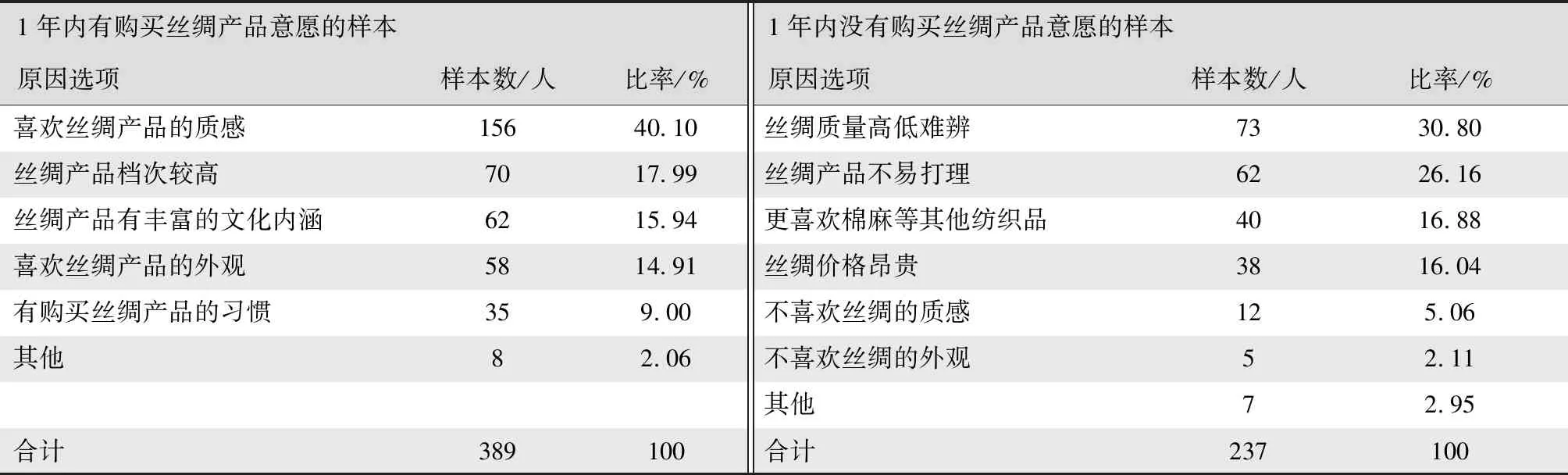

表3 选择购买或不购买丝绸产品的原因

1年内有购买丝绸产品意愿的样本1年内没有购买丝绸产品意愿的样本原因选项样本数/人比率/%原因选项样本数/人比率/%喜欢丝绸产品的质感15640.10丝绸质量高低难辨7330.80丝绸产品档次较高7017.99丝绸产品不易打理6226.16丝绸产品有丰富的文化内涵6215.94更喜欢棉麻等其他纺织品4016.88喜欢丝绸产品的外观5814.91丝绸价格昂贵3816.04有购买丝绸产品的习惯359.00不喜欢丝绸的质感125.06其他82.06不喜欢丝绸的外观52.11其他72.95合计389100合计237100

从选择购买或不购买丝绸产品的原因(表3)的调查数据统计分析可以看出,消费者选择购买丝绸产品的主要原因是喜欢丝绸产品的质感,而丝绸的质感源于丝纤维天然独特的优良特性,更依靠丝绸产品的质量来保证;限制消费者购买丝绸产品的主要因素是消费者对丝绸产品的质量难以辨别和评判及丝绸产品不易打理。调查问卷恰好从侧面佐证,对大多数消费者而言,质量是其购买丝绸产品时考虑的主要因素,即消费者之所以购买丝绸产品,就是看重丝绸产品与众不同的质感。而丝绸消费受限的根本原因,一是丝绸产品质量难辨,导致消费者想买而不敢买;二是现代人生活节奏快,无足够时间打理丝绸产品。

2.3 丝绸产品的消费水平

丝绸产品的价格是限制丝绸需求的主要因素之一。从表4可以看出,即使是选择购买丝绸产品的消费者,所购买的丝绸产品的单价及年开销也主要落在较低的区间内。尽管许多消费者有购买丝绸产品的意愿,却不愿意购买档次较高、价格较贵的丝绸产品;同时,也很少有消费者愿意购买过于便宜的丝绸产品,其主要原因是对于价格便宜的丝绸产品存在质量担忧。价格适中的丝绸产品在现阶段的丝绸市场有着更高的需求,现阶段的丝绸消费具有平价化特征。

表4 消费者的丝绸消费水平

购买丝绸产品的单价购买丝绸产品的年开销单价选项/(元/件)该选项消费者所占比率/%年开销选项/元该选项消费者所占比率/%≤1002.28≤30010.96100~50049.32300~100038.81500~1 00036.071 000~3 00034.701 000~3 00010.963 000~5 00010.50>3 0001.37>5 0005.03

2.4 丝绸产品的购买渠道

从表5可以看出,消费者购买丝绸产品的主要渠道依次为丝绸专卖店(60.27%)、百货实体店(57.99%)、网络购物(47.49%)、微信微商(14.16%)、旅游商店(11.42%)和电视购物(5.02%)。对于丝绸这类真假难辨的产品,消费者最偏好的购物渠道仍为线下丝绸专卖店和百货实体店,而同为实体店的旅游商店销售渠道对消费者的吸引力较低,可能的原因是消费者认为丝绸专卖店和百货实体店的产品质量比较有保证,而旅游商店的产品质量不可靠,并且怕遭遇宰客行为。与此同时,随着互联网的普及,网络购物、微信微商等线上购物的方式也渐受欢迎,电视购物也有一定比率,但相对较低。由此可以推测,丝绸销售的网络化、信息化是引起消费者购买意愿上升的重要因素。事实上,随着信息化网络和大数据科技的不断发展,网络购物安全系数不断上升,网络购物在购买渠道中所占比率也逐年提高。丝绸消费的网络化特征已初见端倪,并有进一步强化的趋势。

表5 消费者购买丝绸产品的主要渠道

购买渠道所占比率/%丝绸专卖店60.27百货实体店57.99网络购物47.49微信微商14.16旅游商店11.42电视购物5.02

2.5 丝绸品牌的认知水平

尽管随着收入水平的上升和消费的升级,消费者对产品品质的要求越来越高,但在问卷调查中,消费者将丝绸产品品牌放在了购买丝绸产品时考虑因素的第3位,次于质量、价格因素的排位。这是因为国内消费者对于丝绸产品的品牌认知相对较低所致。

关于丝绸产品的品牌效应,有学者经过研究发现,消费者对国内丝绸品牌并没有较强的认知水平,品牌因素并未对其购买丝绸产品的意愿产生显著影响[3]。本次问卷调查列举了市面上常见的十余种丝绸品牌,包括万事利、凯喜雅、都锦生、太湖雪、乾泰祥、瑞蚨祥等,有56.05%的受访者表示“从未听说/留意过”其中任何一种丝绸品牌,只有43.95%的消费者表示对这些丝绸品牌有所耳闻;与丝绸购买意愿率62.14%相对照,消费者对于丝绸品牌的了解程度较低,即一些消费者虽然选购丝绸产品,但并未注意或注重丝绸产品品牌。即使是在具有丝绸购买意愿的消费者中,对认知率最高的万事利品牌有所耳闻的消费者也仅占39.73%。在现阶段,品牌因素对于消费者的丝绸购买决策影响十分有限,丝绸消费存在弱品牌化的特征。

3 主要结论与政策建议

3.1 主要结论

根据问卷调查的内容,可以总结出丝绸消费的主体特征和行为特征:丝绸消费主体年龄在40~50岁之间,性别以女性为主,职业以公职人员为主,学历以大学(本科/专科)为主,地区分布广泛,个人年收入在10万~30万元之间。同时,可将现阶段我国居民丝绸消费的行为特征概括为普遍化、品质化、平价化、网络化和弱品牌化。

普遍化:购买丝绸的消费者群体性差异正逐渐减小,丝绸消费的群体范围正不断扩大。同时,在纺织产品中,我国消费者对于丝绸产品的偏好程度较高,丝绸消费的品种广泛,自用比率高,丝绸消费日趋普遍化。

品质化:质量是消费者在购买丝绸产品的过程中会考虑的最重要因素。消费者在选择丝绸产品时,十分注重丝绸产品的质量、质感、外观等。质量难辨和不易打理成为消费者不买丝绸产品的主要原因。

平价化:虽然购买丝绸产品的群体范围正不断扩大,但大多数消费者在丝绸产品上的意愿开支依然较低。目前丝绸产品的消费水平仍处于平价化阶段,消费者更多地将丝绸产品视为普通日用品,而不是高档品或奢侈品。

网络化:网络和信息技术的发展为丝绸消费提供了更多的购买渠道,网购已成为丝绸消费的重要方式之一。建立良好的信息化交易平台是丝绸行业未来发展的重要方向。

弱品牌化:尽管消费者对丝绸消费有着较强的意愿,但丝绸产品的品牌效应对丝绸消费影响程度较低,大多数消费者对丝绸品牌缺乏认知。

3.2 对策建议

根据研究结论与推测,随着居民收入水平的不断提高,消费者购买传统高端消费品的意愿增强,消费者群体差异性减弱,居民的总体消费水平有所提高。然而,受高价房、社会保障制度、宏观经济波动、通胀预期等诸多因素的制约,现阶段消费者仍然更愿意选择平价的消费品,居民消费水平提高的程度有限,速度缓慢。

从丝绸产品的供给角度,建议广大丝绸企业:(1)保障产品质量水平,稳定平价丝绸供给市场;同时,更加注重丝绸产品创意设计,拓展中高端丝绸产品的供给,促进时尚和大众化产品共同发展,满足消费者多层次、多样化需求。(2)增加丝绸品牌的广告投放力度,创新投放方式,迎合新型信息传播渠道,多方位宣传产品,提升品牌知名度;同时加强对丝绸文化的弘扬及丝绸传统知识(如丝绸辨别方式)的传播,提升消费者对于丝绸产品的认知水平,扩大丝绸文化内涵在公众心目中的影响力,提高丝绸产品的接受度。(3)充分运用“互联网+”及信息技术,开创信息化交易平台,走线上、线下双渠道营销路径,为消费者营造多渠道的购物体验与选择;同时可根据消费者特征,运用大数据等技术,提供精准定位的个性化订制服务。

从丝绸行业发展的角度,建议:(1)在消费需求持续升级的背景下,丝绸行业应当更加积极主动地适应市场变化,创造有效供给,优化消费环境,以释放市场消费潜力,形成有效供给与消费升级的良性互动局面。(2)在积极发展栽桑养蚕、保障丝绸产业基础的同时,还可通过建设丝绸特色小镇、茧丝绸文化体验园等形式,将丝绸文化与旅游相结合,增强丝绸产品的文化认知度。(3)行业管理部门应当进一步规范丝绸交易市场,加强监管,对违法违规、假冒伪劣的丝绸产品及企业进行查封及处理,提升消费者对丝绸产品的信任度及认可度。

4 不足与展望

鉴于自身能力所限,本文的问卷调查样本数量较少,地域涵盖范围不够广泛;线上问卷主要依靠微信、微博、问卷互填等方式进行传播,答卷群体相对收入水平及文化程度较高,样本本身有一定的局限性;丝绸消费意愿与消费者个人偏好有关,消费者个人经历及习惯等都对调查结果影响较大。因此,问卷调查所收集到的样本信息是否能够较好地刻画国内丝绸消费的总体情况,尚有待更加全面深入的调查研究加以验证。

随着我国居民收入水平的不断提高,居民消费意识的逐步增强,其消费水平将不断提高;在科技持续进步的时代背景下,国内居民的消费对象及消费途径日趋多元化,消费影响因素也日趋复杂。丝绸作为我国历史最悠久的工业产品之一,在保持产品自身特色的同时,也需要适应现代化的市场环境来谋求自身定位及发展。相信在未来,会有更多学者更加广泛、全面地探讨丝绸消费的影响因素,为把握市场动向,促进行业发展做出新的贡献。