浅析出版单位图书出版策划与成本预算

2019-09-17李艳艳

摘要:随着图书成本外延与范围的扩展,图书的出版策划已经深入市场中心,做好图书出版策划是推进成本预算的关键环节,图书策划中的成本预算不仅包括图书的直接生产成本,还涉及图书前期策划的相关费用。成本预算是新环境下企业精细化管理的要求,做好成本预算可以优化图书选题,更准确的判断经济效益和社会效益。图书策划为成本预算的具体项目提供了数据来源,通过财务数据分析可以控制图书成本,做到开源节流。图书策划与成本预算是二者紧密相连,相互影响。

关键词:出版策划;图书成本;成本预算

一、图书出版策划内容

图书出版策划是图书出版的前提与核心,在广泛调查研究市场后,对图书市场需求做出正确的判断与方向,并据此对图书出版做出具体的实施方案。出版策划首先要做的工作就是过周密的图书市场分析和调研,提出选题,然后作出详细的图书策划案。策划方案中基本包括以下几方面:1.确定申报选题的来源类型是组稿、推荐稿还是自投稿,细分读者市场中的定位,计划收稿时间与出书时间。2.进行外社和社内相关选题市场分析,找出内容相近的图书,读者相同和风格相近的图书。3.分析目前的市场供求与潜在的市场,抓住选题的产品特色,制定合适的营销方案,通过讲座赠书,馆配、院校推广,公号、自媒体网络平台营销、借助作者资源等形式进行营销宣传。4.编写大纲和内容扼要,介绍图书特色及核心点。5.图书基本形态,篇幅,开本,印刷色别,装帧,纸张纸型及克重等基本上已现雏形。6.财务预算,成本预算是图书策划的重要环节,成本预算分为生产成本与间接费用。除了成本预算,需要对图书单本进行估价,预估图书首次印刷数量和首次印刷销售周期,预测销售数量、收入和图书生命周期,计算出盈亏平衡点的册数和图书毛利等。

二、图书出版策划是成本预算的起点

图书出版过程分为三大板块:策划设计环节、生产环节和发行环节,成本预算贯穿以上三步走环节。图书出版策划中的财务预算基本包括了整个流程中发生的费用和成本。成本预算的编制主体以各个编辑室为核心,按照成本发生的性质和开支范围,进行编制。图书策划期间发生的会议费、差旅费、劳务费、咨询费、管理费、销售费、项目管理费用属于期间费用,需要按照一定的标准分配到具体的图书中。图书的稿酬所得、纸张费用、排版制版费用、印刷费、装帧费及其他直接生产成本是进入图书生产环节预计会发生的成本费用。

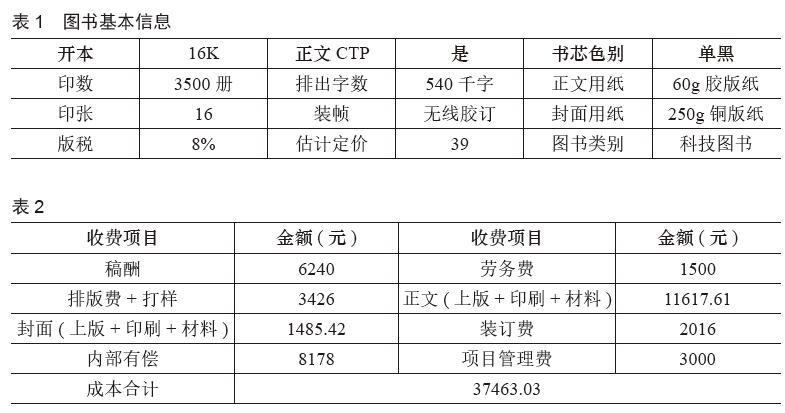

图书的直接生产成本在选题申报的过程中,图书形态基本确定的情况下,生产成本直接可以预算出结果。举例说明(见表1)

根据印刷工价,通过基本信息可以预算成本数据:(见表2)

会议费、差旅费、劳务费、咨询费、管理费、销售费的产生可能会由几个选题共同负担,将费用的发生进行预估概算,以资源耗费动因来划分作业中心,最后以工作量为标准,按照选题字数为参考进行分配,将资源分配到每个选题当中去。

三、成本预算对图书出版策划的意义

(一)编制成本预算是图书策划成本的管理目标。通过成本的预算编制,可以明确出版企业的图书策划成本管理工作目标。编制成本预算是现代企业管理的要求,可以提高企业图书策划成本管理水平;编制成本预算为图书策划成本管理提供直接依据,拓宽了图书成本管理的范围和外延,为企业的成本控制提供了新途径;编制成本预算为图书策划成本精细化管理提供了数据来源,促使企业有效地利用人力、物力、财力努力改善经营管理,促使企业图书成本管理更加规范和精细化,获得理想的经济效益。

(二)编制成本预算有助于选题的优化。通过成本的预算编制,在图书策划阶段对选题进行划分级实现风险控制。出版策划环节实属项目投资考察阶段,最直观的目标就是财务数据。将财务数据与市场洞悉相结合,通过数据分析呈现市场需求与变化,掌握经营动态和图书市场前景。成本预算是选题审核层级审批的重点考察因素和审批依据。编辑提交选题以后,内部论证小组审批,审批之后提交到分社内部小组、分社长、销售市场建议及社长助理进行辩证讨论,通过选题的社会效益与经济效益考量,最后由总编室审批通过备案。

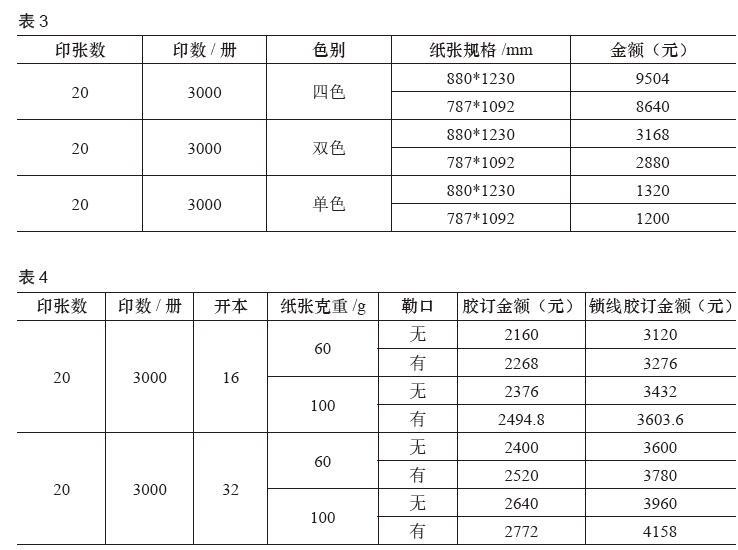

(三)編制成本预算有助于选题成本控制。通过成本的预算编制,可以直观了解出版策划选题发生的费用,在合理的情况下实现选题成本控制,明确选题方向,优化选题经济效益。比如在图书形态预估和概算环节,针对图书的开本、印刷数量、色别印刷、纸张材料、印刷与工艺、装帧方式等影响因素产生的成本,决策不同,选题生产成本就会产生比较大的差异。举例说明,如表3、表4:

表3、表4可以看出,每一个图书形态因素的确定,都对生产成本有着不同金额的影响。在图书策划阶段,编制成本预算不但是图书成本控制的关键因素,还可以提高编辑的成本意识,有效控制选题成本风险,顺利实现选题申报。

(四)编制成本预算有助于优化选题定价方法。成本导向定价是图书定价的基本方法,通过成本的预算编制为图书的定价提供财务依据和数据支持。成本预算是基于与市场分析和竞争需求的预算,预算因素更加全面,编制预算的方法更加科学和成熟。因此,以成本预算为基础的成本导向定价可行性更强,市场价格定位更准确。

(五)编制成本预算有助于资金使用效益提高。通过成本的预算编制,把出版策划的每一个环节与财务数据相结合,不仅可以分析提升图书选题的效益,还可以提高资金的使用效率。成本预算的编制,概算出出版过程中每一环节对资金的需求计划,并且这种资金的需求在时间上都是有时间差的,从而体现了货币的时间价值。图书出版策划过程中,根据不同的阶段提出资金需求计划,有计划有重点的整合配置资金,优化资金支配结构,提高资金的使用效益。

参考文献:

[1]李艳艳.加强图书成本管理,优化成本核算[J].财会学习,2019,4 (12).

[2]刘黎黎.当前出版社编辑绩效考核问题与对策[J].新闻传播,2016,6下.

[3]柳瑛.研发、出版、营销为一体的图书成本核算[J].出版经济,2006 (8): 144-145.