中老年人群移动支付风险应对研究

2019-09-10黄飞

黄飞

【摘 要】随着手机等移动设备的普及,人们逐渐倾向于使用移动支付。然而,在移动支付被广为接受的同时,其存在的风险也不容忽视,尤其是对于中老年人群而言,风险已经成为影响其使用移动支付的一个重要因素。文章以感知价值理论为基础,以中老年人群为研究对象,分析中老年人群移动支付中的风险及可以采取的风险防控措施。

【关键词】中老年人群;移动支付;風险防控

【中图分类号】F724.6;F832.2【文献标识码】A 【文章编号】1674-0688(2019)04-0226-03

1 背景介绍

移动支付以其独特的便利性被人们普遍接受,从而得到快速发展,人们可以在手机等移动设备上方便地进行支付从而完成交易。但其在具有便利性的同时,也存在一些风险,如被人窃取账号密码后造成的财产损失,对支付的金额等发生错误的认知造成的财产损失等。这些风险使得一些人尤其是中老年人群对于移动支付存有抗拒的心理。一方面,移动支付不能为这些人带来便利,另一方面,也一定程度上阻碍了移动支付的发展。本研究通过对于风险的分析及解决措施的提出来解决这些问题。

2 中老年人群使用移动支付的现状

2018年3月发布的《我国中老年人互联网生活研究报告》显示,智能手机是中老年上网最主要的接入端口,46.3%的中老年人表示从未使用过手机支付,36.4%的中老年人表示偶尔使用,17.4%的中老年人表示经常使用[1]。这意味着移动支付已经成为现代社会重要标志之一,但中老年人群却并没有得到更多的便利。截至2017年底,我国60岁及以上老年人口已达2.41亿,占总人口的17.3%。中老年人群在我国人口组成中已经占据了相当大的比例,对于移动支付服务提供者来说,这一人群是不容忽视的。

3 风险及安全性对中老年人群使用移动支付有重要影响

3.1 数据来源

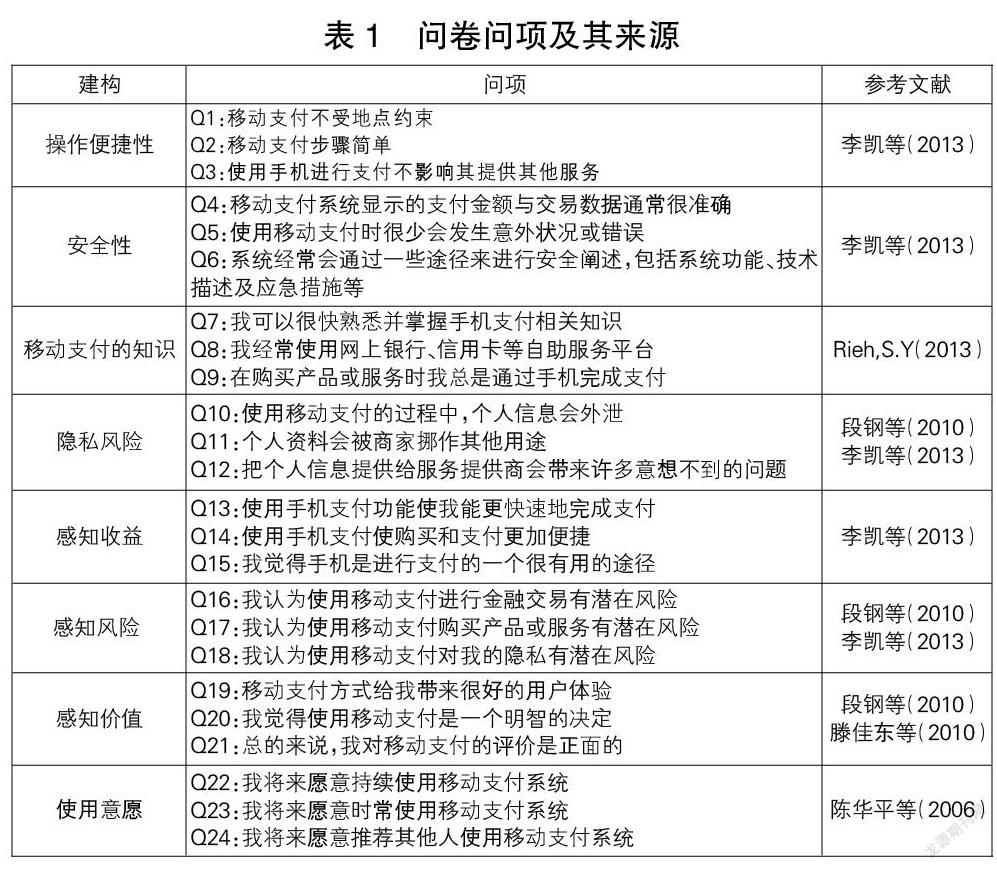

李凯等人在分析影响使用意愿的因素时,提出了“个人创新性”“个人移动支付知识”“MPS方便性”“MPS安全性”“感知利益”“感知风险”等角度[2]。本次研究以问卷调查的方式,通过线上线下相结合获取数据(见表1)。问卷中设置了多种可能影响中老年人群使用移动支付的相关因素,包括操作便捷性、安全性、隐私风险等。因条件有限,此次调查仅在合肥市内展开,共发放问卷245份,收回问卷221份,其中有18份问卷通过分析处理后被排除在有效问卷之外,最终得到有效问卷203份。综上,本研究问卷的回收率为90.20%,有效率为91.86%。为了保证分析结果的有效性与正确性,本研究采用Cronbach α系数考察模型的信度,使用KMO值来考察模型的效度。运用SPSS 22.0工具进行分析,得到的结果见表2、表3和表4。Cronbach’s α的值满足了必须大于0.7的要求,表2表明各变量的内部信度均满足要求,说明各潜变量的测量表现出了良好的内部一致性,具有很高的信度。表4显示模型的KMO值为0.870,说明模型的结构效度较好。

3.2 结果分析

Zeithaml在研究消费者在购买和使用产品时的心理状态时,提出感知价值的概念。它是消费者根据商品的特性,在权衡其感知的收益与付出的成本后对商品做出的整体评价。感知的收益包括商品的质量和特性,付出的成本则分为货币和非货币成本。Bauer最早提出了感知风险的概念,它指的是消费者感知到的某种个人行为可能带来的损失[3]。利用结构方程模型进行路径分析,得出的路径系数如图1所示,本文主要研究中老年人群使用移动支付的风险及应对措施,因此只对风险和安全性两个因素进行分析。由图1可以看出,安全性与感知收益呈显著正相关,隐私风险与感知风险呈显著正相关。在中老年人选择是否使用移动支付时,是否安全及风险大小对其有着重要的影响。

4 中老年人群使用移动支付潜在的风险

4.1 认知错误风险

由于年龄、身体状况、知识水平等因素的影响,中老年人在使用移动支付的过程中,对于支付的金额、接受支付的对象、支付的扣款途径等内容容易产生错误认知。部分中老年人在接受调查时提到:在使用移动支付的方式付款时往往不能确定自己支付了多少金额,而是需要别人的帮助来确认。这反映出部分中老年人对于移动支付并没有足够的认知,无论是对于移动支付本身还是移动支付过程中的细节,中老年人在产生错误的认知时其财产便有受到损失的风险。

4.2 被欺诈风险

社会高速发展及科技日新月异的进步,在给人们的生活带来便利的同时,也为犯罪分子的不法手段提供了技术条件。犯罪分子实施诈骗的手段往往是取得受害人的信任,使受害人自愿地将财物交给犯罪分子。在移动支付得到普及之前,犯罪分子为了获取更多的财物,往往会指示被害人利用银行转账的方式向其汇款,当其采用这一方式时,中间需要较长的时间,有利于警方及时介入从而制止犯罪。但随着移动支付的普及,犯罪分子往往使用多个账号,并且有多种方式令中老年人即时将金钱交付给他们,包括但不限于以高价向受害人销售无价值的物品、骗取受害人的支付密码后进行操作,更有甚至在取得受害人信任后直接使用受害人的手机转账,等等。欺诈的手段多种多样,中老年人群对于移动支付的认知不足导致的疏于防范使得这一人群成为被诈骗造成财产损失的重灾区。

4.3 信息泄露风险

在互联网时代下,个人隐私信息泄露问题严重。在使用移动支付时,用户提交给服务提供者的个人信息极容易被泄露,而信息泄露导致的各种困扰也同样出现在中老年人身上。中老年人在使用移动支付时,往往意识不到自己提供的信息会对自己产生何种影响。随着这些信息被大量转卖,中老年人的年龄、性别、联系方式甚至身体状况等私人信息直接暴露在各种公司的眼前,其中就包括一些有着不法目的的人。

5 中老年人群使用移动支付的风险应对措施

5.1 移动支付服务提供者

中老年人群在使用移动支付时容易产生错误认知,除了其自身认知水平存在一定影响之外,移动支付服务提供者在提供服务时未能充分地向使用者进行解释说明也是一个主要原因。因此,为了降低中老年人群在使用移动支付时可能发生的认知错误,移动支付服务提供者可以专门针对中老年人群提供更加适合中老年人使用的服务,同时为中老年人提供更加易懂的使用说明。移动支付服务提供者在努力降低中老年人群使用移动支付产生的风险的同时,也在扩大自己的市场。当中老年人逐渐了解并熟悉移动支付、更加信任移动支付服务提供者后,他们也会更加倾向于使用移动支付,享受移动支付的便捷。

5.2 金融监管机构

金融监管机构作为金融市场的管理者,理所应当地为维护金融市场稳定、制止危害金融市场的行为做出努力。在金融市场参与者应该采取一定行为而没有采取行为,或者不应当采取某些行为但做出了这些行为时,应及时进行管理。为了降低中老年人群在使用移动支付的过程中可能产生的受欺诈风险,减少中老年人可能受到的损失,金融监管机构可以采取一定的管制措施,如限定移动支付的交易金额,对一定年龄段的人群使用移动支付方式支付的额度进行限制;严格管控移动支付服务提供者的资金流向,对移动支付服务提供者的准入资格进行限制,同时对移动支付服务提供者进行定期审查,确保其运营的合法。通过这些措施可以一定程度上降低中老年人群在受到欺诈时产生的损失,同时在损失发生后也可及时地确定资金流向,为受害人财产损失的追回提供可能性。金融监管机构作为官方的代表,在对移动支付服务提供者进行管理的同时,也增加了中老年人群对于移动支付服务提供者的信任,从而使得中老年人更加愿意使用移动支付,进一步促进移动支付的发展。

5.3 司法保护

司法保护包括立法和执法两个方面。从立法方面而言,完善互联网背景下个人信息保护的相关法律,严惩泄露甚至出售网络用户个人隐私信息的行为,让保护个人信息有法可依。同时,对于出现的新型犯罪行为或者其他不法行为予以明确的规定,对于处于灰色地帶的行为予以禁止。从执法方面而言,执法机关应当及时制止不法行为,以强有力的手段防范不法行为对受害人造成的损害。法律的功能就是维护社会的稳定,消灭影响社会稳定的因素。移动支付对现代社会的作用不言而喻,法律应当及时地做出反应,降低使用移动支付的风险,减少中老年人在使用移动支付的过程受到侵害。

参 考 文 献

[1]社会科学院,腾讯.中老年互联网生活研究报告[EB/OL].http://www.199it.com/archives/701688.html,2018-11-24.

[2]李凯,孙旭丽,严建援.移动支付系统使用意愿影响因素分析:基于交换理论的实证研究[J].管理评论,2013,25(3):91-100.

[3]滕佳东,陈晓颖.基于感知价值的第三方移动支付用户使用意愿研究[J].中国管理信息化,2014(20):74-78.

[4]Rieh S Y .On the Web at home:Information seeking and Web searching in the home environment[J].Journal of the Association for Information Science & Technology,2014,55(8):743-753.

[5]段钢,蒋杉杉,唐芙蓉.移动支付使用意向影响因素的实证研究[J].价值工程,2010,29(31):206-207.

[责任编辑:高海明]