波动皆周期 关注新变化

2019-09-10周海晨

周海晨

1宏观经济回顾与展望

1.1投资意愿不足与融资环境艰难

企业盈利改善并未有效拉动制造业投资。长期来看是2018年底和2019年初较紧的融资条件,以利率的走高为标志。一季度制造业投资低于预期,也与环保限产、部分省市数据下修等因素有关。

但2017年盈利大幅改善,制造业投资在2018年低于预期,原因是投资意愿不足与融资环境艰难。

1.22019年经济增长面临一定下行压力

展望2019年,3条主线将影响我国GDP增长的变化路径:(1)外需变化与贸易战长期化;(2)宏观去杠杆进程与基建稳增长政策的平衡;(3)结构性减税政策与消费结构的变化。

预计2019年全年GDP实际同比增长6.4%,较2018年回落0.2个百分点。净出口方面,贸易摩擦有望缓和,对2019年出口不必过度悲观。预计货物和服务净出口对GDP增长的拖累边际扩大至-0.8%。消费方面,预计2019年最终消费对GDP增长的贡献为5.1%。投资方面,预计2019年制造业投资维持较高增长,预计投资对GDP增长的贡献基本与2018年2.1%的水平持平。

2 本轮造纸回顾:行业复苏后有所回落

2.1本轮造纸周期回顾:2011-2015年供需双困,周期底部

·2011-2015年:四萬亿元投资后,“供需双困”行情持续。

四万亿元投资大量新增产能投放,造纸固定资产投资滞后期约12-18个月,四万亿元投资完成后,造纸新增产能集中投放,大幅增加国内造纸供给。

国内需求不振:“十二五”期间年均增长率仅为2.4%,较“十一五”期间的9.1%下降6.7个百分点,年均消费增长量由“十一五”时期的649万t降至“十二五”时期的236万t,降低63.6%。

·供给:行业持续性盈利低点,产能主动收缩+被动淘汰。

主动收缩:龙头企业主动减少投资,小型企业缺乏经济效益主动退出。企业ROE 2010年见顶,直到2015年行业筑底复苏后逐渐好转。

被动淘汰:2012-2016年主要纸品产能利用率处低位,如双胶纸、双铜纸等。纸企扩产意愿偏弱,行业主动去库存;供给侧改革、环保限产、禁废令、自备火电审批停止,严格限制产能无序投放。

2.2本轮造纸周期回顾:2011-2015年周期底部,投资意愿降低

上市公司视角:固定资产扩张速度明显减慢。

2009-2011年造纸行业上市公司固定资产增速大幅提升,产能扩张。2012年行业进入出清周期,行业上市公司固定资产增速大幅放缓,均在4%以下。2012-2016年上市企业购置固定资产等的现金流出额明显较低。

2.32016年起的复苏:事件催化供给端收缩

供给存量:事件催化,大企业产能协同性好,中小型企业淘汰。

G20/雾霾/环保督查等事件催化区域性产能抑制。G20华东纸企停产减排,订单向山东和广东转移;华北雾霾致河北等地区纸企大面积停产;2016年10月起环保部组织10个督察组对20省督察,造纸行业亦为重点考察行业之一。

集中度高的纸种避免恶性竞争的协同性更好,纸价涨幅明显高于其他纸种。多年的行业苦日子使大型纸企在行业产能释放平缓期和环保督导等预期下,形成合力进行产能管理和发货控制。

2.42016年起的复苏:上市纸企利润大幅增加

上市公司视角:2016-2017年上市公司利润实现大幅增加。上市造纸企业2016年起实现高速增长。2017年6家上市纸企实现归母净利合计为91.51亿元,为2015年的6.6倍。

2.5财务角度看造纸周期:行业层面

2016年以来的涨价潮持续至2017年末,推动全行业收入和利润增长提速。

2017年造纸行业实现收入15203亿元,同比增长13.6%;利润总额1029亿元,同比增长36.2%,利润增速达到历史高点。

2018年以来造纸行业造纸行业利润增速明显回落,2018年利润下滑8.5%。

2.6企业层面:盈利水平2017年达到高点后,2018年回落

ROE(净资产收益率)反映企业单位净资产的盈利能力。2018年高位回落:重点上市造纸企业ROE指标同样在2017年达到历史高点后,2018年起逐季回落。

3 2018年转折与2019年展望:供需皆有新变化,供给新变化:新增产能投资放量

供给:造纸行业在经历2016-2017年行业红利后,进入新一轮产能投放的新周期。2018年造纸行业固定资产投资增速5.1%,其中上半年持续保持两位数增长。

供给增量:固定资产投资增速再次回升。

文化纸:晨鸣纸业100万t(2018年);

白卡纸:博汇纸业100~200万t(2019-2020年);

箱板瓦楞纸:山鹰纸业220万t(2019-2020年)、玖龙纸业300万t(2018-2019年)、太阳纸业80万t(2018年)、荣成65万t(2019年)等1000余万t。

3.2海外供给:关注成品纸进口的影响

2017年各主要纸种进口量占国内消费量比不超过7.5%。2017年价格涨幅较大的箱板瓦楞纸进口量大幅提升,对国内供给形成短期;中击。2016年瓦楞原纸进口量(8万t)占消费量比为0.4%,2017年来自亚洲周边国家的原纸进口量大幅增加,全年总进口量增长至65万t,其中在国内瓦楞原纸价高点的Q4单季度进口量达到31万t,受此影响国内纸价同期回落。人民币贬值情况下,成品纸进口影响或将减弱。

3.3需求端:2018年旺季需求不旺

需求内外交困:预期外中美贸易战带来不确定性,社零额增速有所放缓。

外:我国成品纸直接出口较少,但随商品包装出口占比较高,中美贸易战影响下,下游出口预期受影响,包装采购意愿降低。

内:国内消费低迷,2018年4月以来国内社零额增速持续低于10%,且逐步走弱,包装订单也受影响。

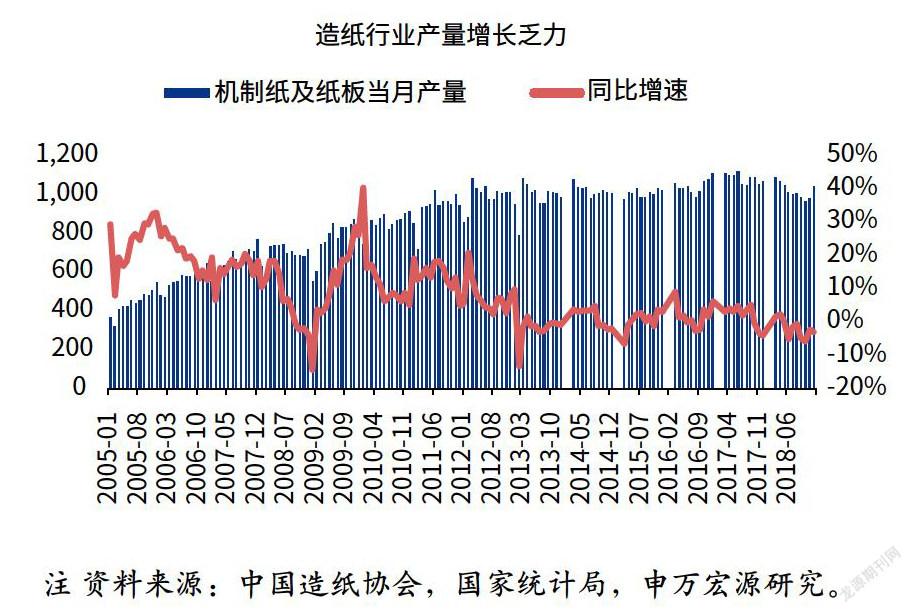

产量增长乏力,2018年机制纸及纸板累计产量1.17亿t,同比下滑1.5%,其中6月以来连续7个月同比下滑。

3.3.1文化用纸需求:全年同比整体下滑,旺季不旺

文化纸:整体需求低迷。

铜版纸:产量持续性大幅下滑,2018年连续保持8%左右的下滑幅度,且传统旺季不明显;主要原因是电子媒体渠道;中击以及内外需求高增长;全年-9.0%。

双胶纸:2018年9月起产量同比大幅下滑,2018年党政文献的高基数;春季教材招标并没有带动旺季产量增加,使得旺季不旺;全年-4.1%。

未来展望:双胶纸需求稳定,铜版纸需求有进一步收缩的风险。

3.3.2白纸板需求:白卡纸依托替代需求小幅增长

白纸板:灰底白纸板产量大幅下滑,白卡纸虽有替代需求,但整体需求低迷。

灰底白纸板:产量大幅下滑。(1)富阳及东莞地区在年初关停大量中小灰底白纸板工厂;(2)废纸原材料进口受限,原材料成本价格大幅上涨,与白卡纸价差缩小;(3)消费升级,需求转向白卡纸;全年-15.6%。

白卡纸:整体产量下滑。虽有部分灰底白纸板需求转向白卡纸,但白纸板需求整体下滑,替代需求并没有实质性带动白卡纸需求增长;全年-1.0%。

未来展望:白纸板需求持续下滑,白卡纸受替代需求支撑,有望小幅增长。

3.3.3箱板瓦楞纸需求:全年同比整体下滑,旺季不旺,旺季大幅下滑

进入2018年9月传统旺季,箱纸板、瓦楞原纸传统旺季,纸厂产量同比与环比均出现大幅下滑。

纸厂库存在9月攀升,山鹰纸业三季报存货34亿vs中报27亿。据闻:华南中小型纸箱厂订单减少40%,华东中小型纸箱厂订单减少25%。出口订单减少+国内需求不足,箱纸板全年下滑1.2%,瓦楞原纸下滑3.2%。

未来展望:看好箱板瓦楞纸的需求长期增长空间,短期受宏观波动承压。

3.4废纸供给:海外废纸缺口难以弥补,外废配额向大厂集中

2018年外废进口量下滑34%。

供给缺口补充方式:(1)国废回收率提升,当前OCC实际回收率已超90%;(2)竹浆等非木浆,高污染可行性不高;(3)添加木浆,成本过高;(4)木屑制作半化学浆,多数箱板瓦楞纸厂无木浆产线;(5)海外建设废纸浆板厂,多家纸企已在海外开展投资,如山鹰、玖龙、景兴。

3.5废纸:外废配额进一步收缩

2019年外废配额将进一步减少,外废配额预计将在四个季度按照4:3:2:1的比例发放。

外废配额向龙头集中:2019年前四批配额中,三大龙头(玖龙、理文、山鹰)合计获批额占总量52%。

外废配额直接带来成本优势:外废配额比例高的山鹰纸业2018年毛利率明显高于外废配额少的荣晟环保和景兴纸业。

4 分纸种讨论:铜版纸/双胶纸/白卡纸/生活用纸/箱板瓦楞纸

4.1铜版纸:集中度最高,产销相对弱平衡

铜版纸集中度最高,价格维持高位。产能700多万t,产量675万t,整体产销弱平衡。产能集中度高,CR4=87%。高集中度保证龙头之间可实现协同定价,铜版纸行业限产保价现象较为常见,

无新产能投放计划,行业集中度有望持续提升。行业虽无新增产能,但需求整体下行,依旧呈现供过于求的现状。

短期内外双压下,旺季不旺,下游经销商采购备货意愿不强,价格提升难度较大。

4.2文化用纸:新增供给投放,集中度有待提升

文化用纸集中度有待提升,关注新增产能释放。产能约1000多万t,其中双胶纸2018年产能1031万t,产量861万t,CR4=45%,集中度提升有望重复铜版纸/白卡纸路径。

关注新增产能释放:2018年未有大量新增产能释放,晨鸣纸业100万t,落地对价格形成一定压力;当前开工率仅70%。

2018年需求低迷的解释:2017年国内发行多本党政文献,且书本普及率高,对文化纸需求形成一定刺激。近期春季例行提价,但后续整体需求改善仍有不确定性。

4.3白卡纸:产能集中度高,新增供给投放打破供需弱平衡

白卡纸集中度高,供需局面或有改变。2018年产能1034万t,集中度高:CR4接近80%。

需求每年小幅增长,其中高端白卡纸增速更快;但博汇纸业新纸机投产在即,未来几年供给端压力较大。博汇纸业新增产能预期打破原有寡头协同格局,龙头之间的限产保价联盟破裂,纸价出现明显回落且反弹动力不足。

4.4生活用纸:需求稳健增长

生活用纸行业:2015年中国人均消费量5.2kg,北美接近25kg;近年来国内生活用纸消费保持了10%左右的稳健增长,2017年增速稍有回落(8%)。

需求增长催生新建产能:RISI预计2018年、2019年中国新增生活用纸产能分别超过300万t、100万t,考虑落后产能淘汰、凈增产能约230万t、30万t产能;当前CR4约40%。

木浆仍是生活用纸的主要原材料,且占比逐年提升。

4.5箱板瓦楞纸:需求低迷,政策利好集中度提升

箱板瓦楞纸行业格局:需求增速或低预期,新增产能持续投放。

中美贸易战及国内消费低迷,使得行业需求增速可能较之前预期的3%放缓。山鹰、玖龙、太阳等大型项目建设持续推进,新增产能将在2019年集中投放。2018年旺季不旺对价格支撑不足。

2018年后龙头新产能落地+行业整合,龙头集中度有望持续提升。2018年废纸总配额集中在龙头纸企,前三纸企40%产能获得65%的外废配额,构建龙头相对优势,实现中小产能的挤出,CR3超40%,仍有提升空间。