如何进行项目复盘

2019-09-10程广华

程广华

[摘要]审计人员主观能动性的发挥关系企业的效益和发展,而复盘对于提高审计人员的能力和主观能动性至关重要。本文结合具体审计工作实践,指出复盘不是简单的工作总结而是基于结构化思维的思考,并进一步介绍了项目复盘的具体做法。

[关键词]复盘 GRAI 复盘法 吻合度 分析法

审计人员的主观能动性是影响企业效益的重要因素,主觀能动性的发挥空间很大。无论是国家审计、内部审计还是社会审计,从事审计工作时间久了,团队里这种情况并不鲜见:干了十年的老审计却比不上一年的小鲜肉。这样的差距从何而来?是工作不努力吗?大家都兢兢业业,舍家忘我,加班加点;是学习不持续吗?大家都知道持续学习是审计人员的立身之本,始终坚持在工作之余充电提升;是领导不关心吗?领导会针对每个人的不同特点,提出相应的目标和路径,并通过团队协作构建后援支撑。

一、一万小时的差距在于复盘

丹尼尔在《一万小时天才理论》中提出了一万小时定律:要成为某个领域的专家,需要积累一万小时的练习。按照这个理论计算,审计人员每天纯粹用于学习和工作的时间只要达到4小时,那么不到十年时间就可以成为审计专家。但现实却是干了十年的老审计,积累了十年的审计经验,成为了老师傅,但却没能成为“老法师”。

老师傅每天的工作只是重复第一次做项目时的动作,每天味如嚼蜡,像流水线上的工人一样,将审计规程中的规定环节组装成审计项目。领导也深感乏味,审签的每份审计报告都“似曾相识燕归来”——基础材料丰富,条理也分明,甚至文笔优美,但唯独缺少“有趣的灵魂”。这样的审计报告有着浓郁的“鸡肋感”,就如同吃了一辈子饭,有的人成了吃货,有的人成了美食家;踢了十年的足球,有的人只是绿茵场上的过客,有的人却成为世界瞩目的明星。这其中的差别就在于,吃货只知道好吃,美食家会剖析为什么好吃、怎样更好吃;过客级的足球运动员只不过是例行公事般训练或参加比赛,而明星级的足球运动员却不断反思不足、总结规律、挖掘潜力,不断跳出舒适区,挑战高难度动作。

这其中的反思、分析、总结、挖潜、挑战等都是复盘(AAR:After Action Review)的精髓和要义。

十年的老审计和一年的小鲜肉,其差距就在于是否善于复盘,是“困而不知”还是“学而知之”;是否能将审计工作中的每一次检查动作、每一个审计项目都变成学习机会,通过复盘从中学习,促进个人能力提升,进而实现自我超越。

二、什么是复盘

复盘,本是围棋术语,也称“复局”,原指对局完毕后,复演该盘棋的记录,以检查对局中招法的优劣与关键得失,研究哪些地方存在差异以找出更好的下法。

美国陆军把复盘定义为:对某一事件的专业性讨论,着重于表现标准,使参加者自行发现发生了什么、为什么发生,以及如何保持优势并改进不足。

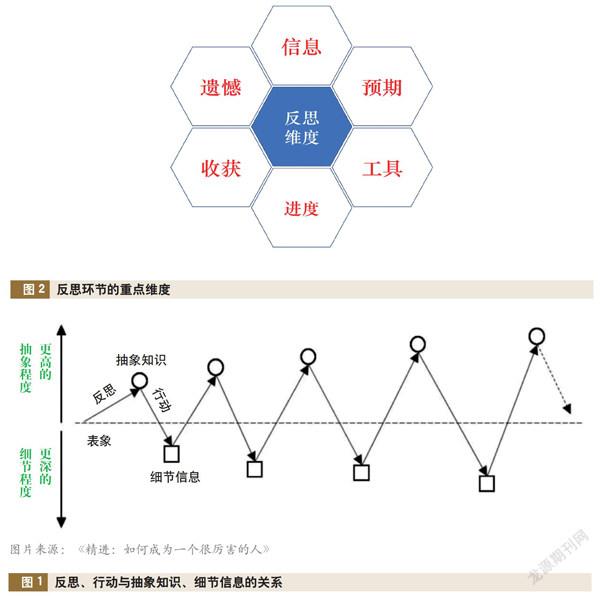

采铜在《精进:如何成为一个很厉害的人》中也认为,基于复盘方式的反思和行动越多,就越能从表象过渡到更多的抽象理念和具象事实,见图1。

三、复盘不是简单的工作总结

从形式上看,复盘和工作总结形式相似,但复盘并非总结。邱昭良在《复盘+:把经验转化为能力》中指出,复盘与工作总结之间的显著区别在于:

第一,复盘是置身事外的思考。工作总结是沉浸式回忆,而复盘是事后重建,可从画外看画的角度,更理智地进行思考。

第二,复盘是结构化的总结方法。工作总结更多的是流水账,而复盘是基于结构化思维的思考。

第三,复盘以学习为导向。工作总结往往以陈述成绩为主,是平面行为,而复盘是立体行为。

四、复盘是审计人员成长的助推器

人才培养有一个很重要的法则——“721学习法则”。该法则认为成人的学习途径主要有三个:一是在岗工作实践学习,约占70%;二是通过与他人交流及反馈学习,约占20%;三是通过正规教育与培训学习,约占10%。其中“在岗工作实践”和“通过与他人交流及反馈”属于主动学习,而“教育与培训”属于被动学习。美国国家训练实验室研究证实,不同的学习方式,学习者的平均学习效率完全不同。被动的个人学习,学习吸收率低于30%;而主动的学习方式,学习吸收率可达50%以上。

柳传志曾经说过,学习无非是跟书本学、跟别人学和跟自己学。“最多、最深刻的还是跟自己学,跟自己学无非就是复盘。”复盘应该是个人学习的最重要途径。

从审计角度,复盘是对整个审计项目中每个审计人员自身行动的回顾和重新推演。通过复盘,可以帮助审计人员发现问题、解决问题;可以有效总结经验、提升能力,把经验转化为能力,实现绩效的改善;可以实现审计团队协作与知识共享,提升团队智慧。要想成为审计专家,需要审前有沙盘、审后有复盘。

五、审计人员如何复盘

(一)GRAI复盘法

常用的复盘法被称为“GRAI复盘法”,包括四个环节:Goal(目标回顾)、Result(结果评估)、Analysis(过程分析)、Insight(规律总结),具体包括如下步骤:

1. 目标回顾:当初的目的或期望是什么?

2. 结果评估:与原定目标相比有哪些亮点和不足?

3.过程分析:事情成功和失败的根本原因,包括主观和客观两个方面。

4.规律总结:通过以上分析找到更有效、更符合本质规律的做法,如需要实施哪些新举措等。

(二)吻合度分析法

借鉴“GRAI复盘法”的思维,结合审计实践,审计人员进行复盘工作可以采取三段式审计吻合度分析的方法。在审计项目结束后,构建一个“前后审吻合度分析表”,对个人在审计项目中的行为进行复盘和推演,以反思不足、总结规律、挖掘潜力、应对挑战等。

“前后审吻合度分析表”主要包括如下内容:业务板块、问题类型、审前准备、现场检查、现场负责人(由谁重点关注)、反思、改进思路、区分是否新检查点。其中,反思环节是吻合度分析法的关键环节,既要避免流于形式、自己骗自己、走过场,又要避免强调客观、推卸责任。对吻合度高的事项,要多从客观原因进行分析;对吻合度低的事项,要多从主观原因进行反思。进行反思的重点维度见图2。

基于吻合度分析法复盘,审计人员可以对事前审计过程中的思考过程和逻辑进行梳理,重新审视并进行评估和判断,总结规律和经验。研判类似的审计项目,以确定事前审计的关注重点、思考路径、逻辑框架是否需要重新构建。

基于吻合度分析法复盘,审计人员可以对事中审计和事后审计过程中的实际效果进行比对分析,剔除低效、无效甚至错误的做法,找到更有效、更符合本质规律的审计工作方法,以研判类似审计项目的哪些审计动作可以沿用、哪些必须停止,哪些新方法可以采用等。

(作者单位:交通银行总行审计监督局,邮政编码:200120,电子邮箱:netis@163.com)