基于EVA模型的企业价值评估方法研究

2019-09-10邱美凤夏琪琪

邱美凤 夏琪琪

摘 要:本文以互联网企业北京京东世纪贸易有限公司为研究对象,通过对其经营策略、盈利模式和财务状况的分析,选择EVA估值法对其进行价值评估,最终从评估方法的适用性和评估结果准确性角度,分析EVA估值法的优势及可行性,为互联网企业价值评估方法选择提供参考。

关键词:EVA估值法:价值评估:研究

通过对EVA为基础的价值创造指标的引进,来评价企业的价值创造能力,不仅仅在理论上具有远见,而且在价值评估实践操作过程与传统价值方法相比也发现其拥有其独有的特征和优点。本文将通过互联网企业北京京东世纪贸易有限公司(下文简称“京东公司”)对EVA估值法在互联网企业的应用进行研究。

一、北京京东世纪贸易有限公司财务指标分析

下文以京东公司2015 - 2018年财务报表,对京东公司2015 - 2018年偿债能力、成长能力进行分析。

(一)偿债能力分析

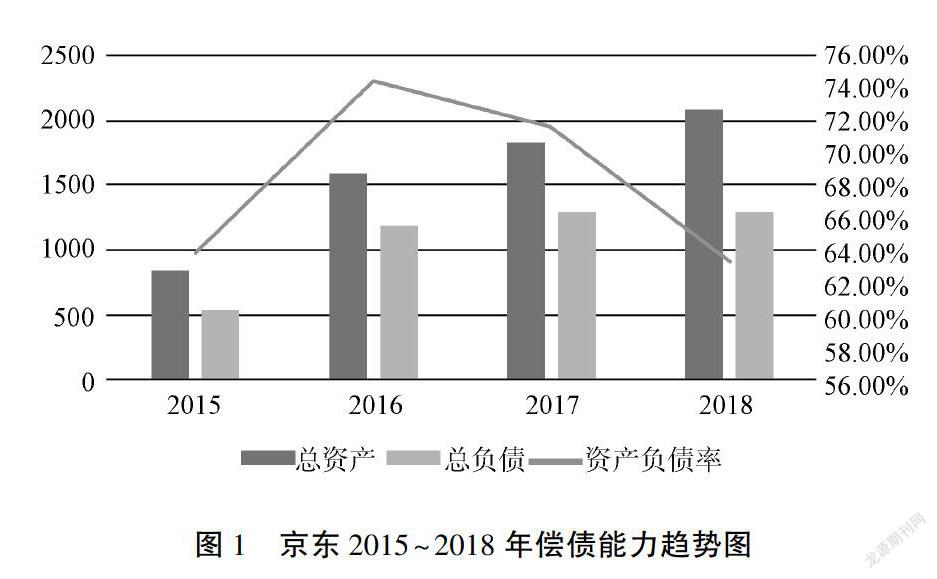

京东公司偿债能力指标2015 - 2018年趋势如图1所示。

由图1能够看得出来,本公司2015 - 2018年的企业资金产业和所承担的债务,同时随着时间的变化不断上升。其中就京东的资产负债率而言,京东公司2015 - 2016年的资产负债率不断提高,2016年表现尤为突出。这意味着2016年公司发展较快同时债务压力大,而2017年资产负债率呈下降状态,趋于合理。

(二)成长能力分析

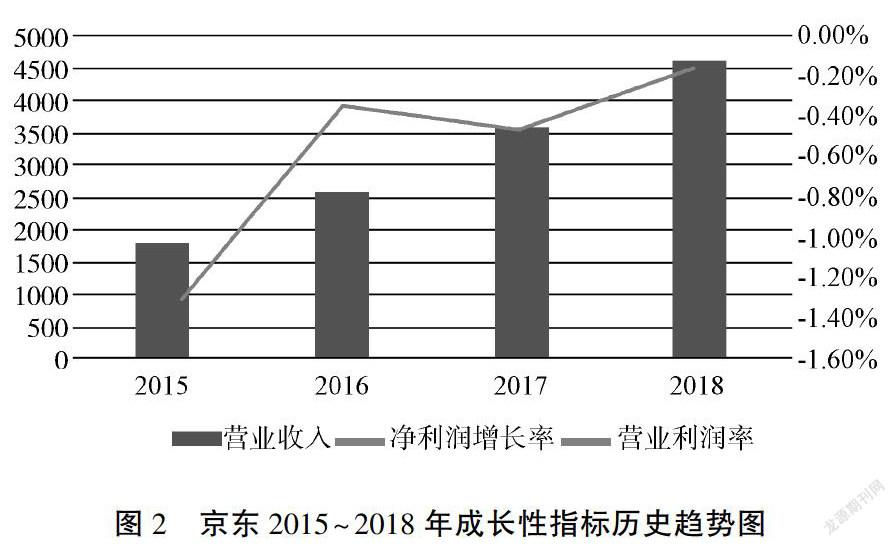

计算得出2016 - 2018年京东公司成长能力变化如图2所示。

由于上图中营业收入增长率没有办法全面展现京东成长能力,所以本文将营业收入及其增长率专门制定表格,如表1所示。

由表1、图2可以看到营业收入增长速度在逐年放缓,而营业收入则是稳定增加,营业收入在2018年达到最高点,而增长率则是2015年呈现最高。通过上面的图表我们可以看出北京世纪贸易有限公司,发展势头良好,发展潜力强。

通过上述分析,我们得出无论是在偿债能力方面还是成长能力方面,京东公司都展现出了它具有良好的发展能力,2015年该企业从低到高的提升趋势,从而本文将选择2015年底作为选择的节点。

二、基于EVA的企业价值评估

接下来我们将通过经济增加值来计算2015年底京东公司的企业价值。

(一)计算税后净利润

在税后净营业利润概念的基础上,通过对京东的实际经营情况以及财务报告的分析,对税后净营业利润的计算及会计调整如下:后净营业利润=息税前利润*(1-所得税税率)+研发费用调整额。根据前文可知,经济增加值的模型必须正确地将许多因素转换为会计事项。根据公司的实际经营状况,我们必须意识到京东公司在许多项目上的支出和运用方面都表现得并不突出,所以我们可以选择忽视这些项目对公司价值的影响,所以我们只要求适当微调以下两个项目。利润中没有资本化的研发费用,因此现有时期的利润也要变化,将现阶段资本化的研发费用要完全代入到净利润里面,并且研发费用当期资本化,则还需要对其进行摊销,在利润中扣除摊销额。本文依照京东公司财务报表备注在运算过程中运用线性法分摊研发成本。表2是以2016 - 2018年为例对研发成本的调整。

根据京东公司报表,能够得出2018年摊销的研究开发费用为2015 - 2018年研发费用平均数:(34.3+44.53+66.52+121.44) /4= 66. 6975(亿元),进行EVA调整后2年的研发费用为121.44-66.6975= 54.74(亿元);同理2017年研发费用按EVA要求应摊销的研发费用为66.52-40.9275=25.59(亿元);2016年研发费用按EVA要求应摊销的研发费用为44.53-26.7066= 17.82(亿元)。通过上述对研发费用会计的调整结合税后净利润的计算公式,调整公式为:税后净营业利润=净利润+利息*(1-所得税率)+研发费用。具体数据见下表3:

根据上表数据计算数值得:2016年税后净营业利润为:-34.14+6. 19 (1- 25%)+17. 82= - 11.68(亿元);2017年税后净营业利润为:-0. 12+9. 64(1- 25%) +25. 59=32.7(亿元);2018年税后净营业利润为:-28.01+8.55( l-25%) +54.74= 33.14(亿元)。

(二)计算京东公司资本总额(TC)

基于对京东财务数值的回顾和总结,给京东公司资本总的的计算以及部分项目变换如下表4所示。一是通过到企业的权益资本根本上加上企业中的负债的资金成本:二是将研究费用投入资金包括在总资本中:三是转变时必须增加递延所得税负债,从资产扣缴税款中扣除。

(三)计算加权平均资本成本( WACC)

1.计算债务资本的价值

当我们在演算债务的资金费用价值时,要求考虑到利息能够抵扣税款的情况,它的公式为:税后债务资本成本=税前债务资本成本*(1一所得税税率),对债务资本成本的运算经过看下表5。

2.计算权益资本成本权益

资本成本采用资本定价模型( CAPM)计算:R=Rf+β(Rm-Rf)其中Rf表示无风险报酬率,β表示股票的贝塔系数,Rm表示预期市报酬率,Rm-Rf表示市场风险溢价。采用近五年期围债收益率作为最低无风险利率,对于我们借鑒多数国内学者的做法,取国内生产总值(GDP)为预期市场报酬率。权益资本成本计算过程见下表6。

3.计算加权平均资本成本

WACC=债务资本成本×债务资本比例(1一所得税率)+权益资本成本×权益资本比例,加权平均资本成本计算过程见下表7。

(四)计算企业估值

根据前文的计算,我们设想了2018年以后京东公司进入了缓慢发展阶段。依照经济增加值同定增长模型,综合前面的计算结果求折现到2015年底京东公司的EVA现值。稳定发展期的同定增长率g对于一般的企业一般稳定4% - 5.5%之间,互联网目前处于一个发展势头良好的领域,而且相较于大多数互联网企业,京东可以称得上中国规模很大的互联网交易平台,其增长率水平一定较行业平均水平要高,所以设想其进入发展期的增长率g为4%。公式如下。

具体计算数据及过程如下表8:

根据表8可知,2015年底EVA期初资本总额为527.91亿元,高速发展期EVA数值为884. 76亿元,稳定发展期EVA数值4106.31亿元,因此我们可以得出2015年底京东企业估值:527.91+884.76+4106.31= 5518.98(亿元)。

三、评估结果的检验

本文计算反映京东公司财务数据,以2015年底企业价值估值的节点,2016 - 2018年为京东公司的快速增长阶段,2019年以后为缓慢提升阶段。追加了2016到2018年的经济增加值运算。通过二阶段估值模型,我们能够得到2016 - 2018年每一年的EVA现值折现到2015年底的结果是884.76亿元,目前2019年总资本是411亿元,同时加上2015年底总资本528亿元,我们可以得到2015年底京东公司的市场价值为5518.98亿元。2015年底京东公司财务年报价值为5742亿元,而我用EVA估值方法算出的京东公司的价值5518.98亿与其5742亿大体接近。从而说明运用EVA法可以应用到京东公司的企业价值评估中,但是结果仍存在着一定局限性,不过这并不能完全否认价值评估结果的借鉴价值。

四、EVA估值法在互联网企业价值评估中应用的优势及局限性

(一)EVA估值法对互联网企业价值评估的优势

1.EVA指标能够促使互联网企业对技术创新的提高

互联网企业核心竞争力在于创新,因此互联网企业想获得发展必然会加大在研发费用上投入。相比于主流企业价值评估方法将研发费用费用化,EVA估值法将股东资金投入算作股东权益,使互联网企业繁荣进取。

2.EVA指标能使互联网企业资本合理配置

引入EVA指标,可以帮助企业将资金流向转向企业更为有价值的项目上,同时帮助企业发现对其不良资产投入,从而实现资本的合理配置。

3.EVA能够为市场投资者提供合理的企业价值信息

大多数互联网属于上市公司,资金需求量大,有用的财务信息能够帮助投资者对市场进行判断。EVA指标相比传统价值估值方法,更加可以为投资者提供有效信息。

(二)EVA估值法应用于互联网企业的局限性

1.EVA估值法不具有横向可比性

EVA计算出的某个企业某个时期的EVA值,不能和别的企业相同时期的EVA值进行,因为不同时期的企业其经营状况,资产规模都有其独特性,因此不一样企业的比较是不科学的。但对于同一企业不同时期评估出EVA的值的比较,能够反映出本企业不同时期生产经营状况以及资本情况。

2.EVA估值法较难全面反应经营过程中的具体问题

EVA的评估结果,只能反映企业某个时期具体的EVA各项指标,而对于该时期具体情况EVA数值并不能全面放映。因此企业管理者通过EVA不能全面了解企业经营中的问题,对于企业管理者的具体经营决策起不到大的作用。

3.EVA估值法会计调整工作量较大

准确合理的企业价值评估结果要求我们提供精确的数据以及通过复杂的计算過程来完成的。EVA在实际评估中计算复杂调整难度大,即使在真正的价值评估中我们可以依照企业自身特征进行灵活的调整,但是实际操作对评估者的业务要求也会增大。

参考文献:

[l]段文奇,宣晓.基于价值创造视角的互联网企业价值评估体系研究[J].财贸研究,2018(9):85-97.

[2]何栋.成长期互联网企业价值评估实证研究[D].杭州:杭州电子科技大学,2017:25 -27.