以实质性审批代替流程性审批

2019-09-10薛海燕

摘要:财务审批制度对于企业的财务管理和经营管理十分重要。针对企业审批效率不高、审批质量不高的现状,在符合内部控制和规范要求的基础上,整合和优化财务审批流程,以实质性审批代替流程性审批,是解决问题的关键所在。也是创新财务管理体制、推动财务高质量发展的内在要求。本文从优化审批流程、精简审批节点、采取授权审批、加强实质性审批、建设责任型企业文化五个方面,对此进行了探讨。

关键词:财务审批制度;实质性审批;流程性审批

完善的内部控制制度对于促进企业持续健康稳定发展具有重要意义。财务审批制度是企业内部控制制度的重要组成,其设计是否科学,运行是否有效,对于企业的财务管理和经营管理都具有很大影响。今年年初,XX省烟草公司在全省财务审计工作会议上提出,要“以提高效率、提升效益为导向,在符合内部控制和规范要求的基础上,根据业务需要进一步优化财务审批流程”。对照这一要求,XX市烟草公司的经济业务事项审批还存在一些不足。进一步整合和优化审批流程,增强审批人员的责任意识,以实质性审批代替流程性审批,是解决问题的关键所在,也是创新财务管理体制、推动财务高质量发展的内在要求。

一、XX烟草公司经济业务审批现状分析

2018年初,XX烟草公司正式上线运行了经济业务网上审批系统。系统运行一年半以来,总体上实现了经济业务由“纸质审批”向“网上审批”、由“固定办公”向“移动办公”的转变,审批效率较以往明显提高。但是,对照该省省公司关于审批流程优化的新要求,目前XX烟草公司在经济业务审批过程中仍然存在两点不足:一是审批效率不够高,部分单据审批用时较长;二是审批质量不够高,“途经”业务部门审核后,被财务驳回的单据还部分存在。

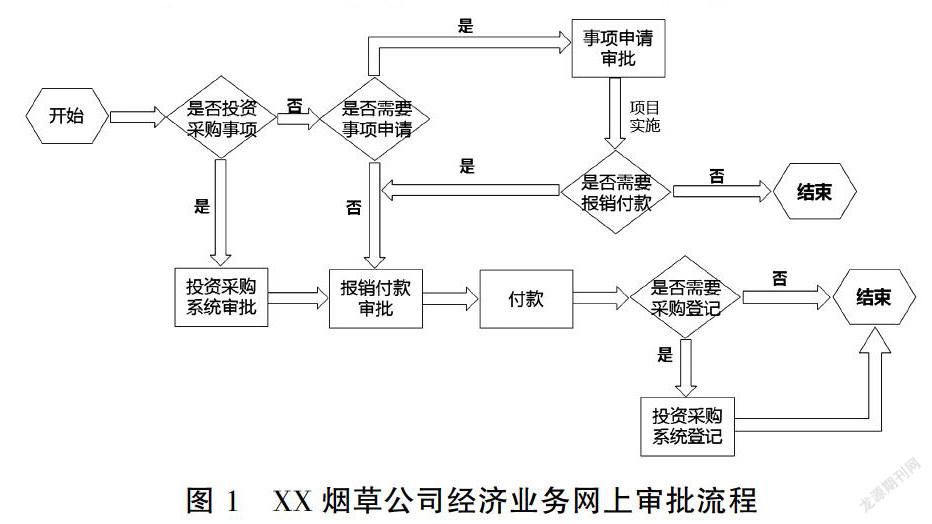

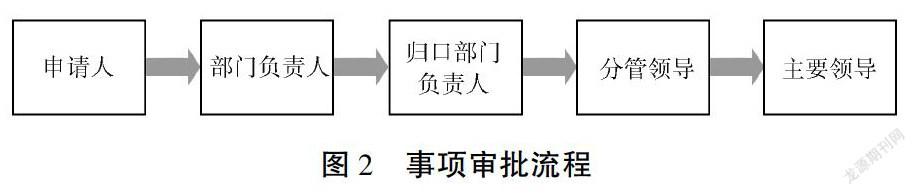

从图1、2、3可以看出,从流程方面分析,产生以上问题有两个原因:一是审批流程太长或存在重复审批,导致审批用时较长,审批效率低下。一个经济业务事项从实施完毕到报销审批结束,往往要经过7~8个环节,要经历10~15天。二是审批流程设计不够科学,审批人员责任心不够强,导致审批只“点”不审,审批质量不高。

对事项层层审批的初衷是为了防范风险、规范管理。但审批流程过长、审批节点过多,未必能够达到预期的效果。如果审批过于烦琐,没有明确的审批主体(责任人),审批链条上每个人都存有侥幸心理,反而会导致“流程性”审批。看似都审“过”了,却没有在实质意义上“审”过。在这样的情况下,用“实质性”审批代“替流程”性审批非常有必要。

二、关于优化经济业务审批流程的对策建议

包括经济业务审批在内的企业行为,其最终目的都应以提高企业发展质效为导向。因此,财务审批既要兼顾风险防控、确保规范,也要精简流程、提高效率。具体可从以下五个方面入手。

(一)从事项审批的角度考虑,优化审批流程

从XX烟草公司目前的审批体系架构来看,可将审批分为事项审批和报销审批。事项审批是事前审批,由各级领导审批同意后,方可实施该笔经济业务事项。报销审批是事后审批,是事项发生以后,用以报销付款的审批。如果所有的事项,包括金额很小的事项,均需要进行事前和事后两次审批,势必会导致重复审批。面对这一情况,可以根据重要性、实质性审批的原则进行优化。例如,银行代扣的事项,无论金额大小,均无须事项申请;常规事项且金额较小的事项,也可以酌情考虑不用事前申请。

(二)从实质性审批的角度考虑,精简审批节点

审批节点过多,不仅审批效率低下,而且容易导致审批流于形式。可以考虑区分常规与非常规事项,分别设计审批流程,以減少审批节点。对常规事项,应尽量把握事前的预算(投采计划)和事后的考评(验收),尽量减少中间的审批手续和控制程序。例如,车辆维修和通信费用等。金额较大的非常规事项,特别是涉及“三重一大”的非常规事项,必须履行必要的审批手续。对此,可以在决策层实行集体决策审批或联签制度,尽量避免重复审批和多头审批。

(三)从提高审批效率角度考虑,采取授权审批

审批分权度不高,会导致审批流程长、响应速度慢。在业务量较大的情况下,加大授权审批力度,建立“分级”审批模式十分有必要。例如,可将基于经济业务事项的审批权限分为三个级别,分别授予局长(经理)、分管业务的副局长(副经理)、职能部门负责人。在实践中,结合全面预算管理,对有定额的、金额较小的、常规或性质明确的项目,可由部门负责人、财务审核后直接转付,或至多由分管业务的副局长(副经理)审批;对没有定额的、金额较大的、非常规或性质重要的项目,再分别由部门负责人、财务负责人、分管业务的副局长(副经理)和局长(经理)审批。

(四)从采取信息化角度考虑,发挥网上审批系统作用

在建立健全授权审批制度和审批体系的基础上,可以结合业务性质、权限级次和管理风险,就每一类经济业务事项的审批顺序、审批范围、关键控制点等,在经济业务网上审批系统中统一设置、予以固化,便于审核人员参照审批、重点关注。同时,充分利用系统,评估每个节点上的审批停留时间,据以判断是否存在明显的“只点不审”情况,以加强实质性审批,提高审批质量。

(五)从企业文化建设考虑,加强责任型文化建设

审批效果不尽理想,除了审批流程不够科学合理外,另外两个重要原因分别是部分审批人员责任心不强;目前对审批效果没有采取相应的考核和有效的监督。要保证审批流程再造的最大效果,就需要在企业中加强责任型文化建设,培养和增强各级审批人员的责任意识,使高度责任感成为审批人员内在的自我要求,促使其出具负责任的审批意见。同时,要加大对实质性审批效果的跟踪监督、考核力度,将考核结果与年底的绩效考核相挂钩,以促进审批质量与效率的双提升。

参考文献:

[1]杨波,魏虹,王素莲,王金,周伟毅.国有企业基于会计事项的权限管理与风险控制研究[J].中国总会计师,2012(3):70-73.

[2]李心合.企业内部控制制度建设中的八大难题与对策探讨[J].中国总会计师,2010(10) ,55-57.

作者简介:

薛海燕,江苏省烟草公司镇江市公司,江苏镇江。