基于DEA方法的P2P网贷平台运营效率评价

2019-08-27王月

王月

摘要:截止2019年3月,P2P网贷平台数量较2016年增长了1000余家,而行业总成交量却没有相应的提高。为了评估我国P2P网贷平台的运营状况,文章利用DEA模型考察了我国25家P2P网贷平台的综合技术效率、纯技术效率以及规模效率水平,并分别测算了P2P网贷平台中个人信贷、企业信贷两类业务的发展状况。结果显示:网贷平台间运营效率差异较为明显,且绝大多数平台的规模效率较低;P2P网贷平台的企业信贷业务运营效率水平要高于个人信贷业务。

Abstract: Until March 2019, the number of P2P online lending platforms has increased by more than 1,000 compared with 2016, while the total transaction volume of the industry has not increased correspondingly. In order to evaluate the operation status of P2P online lending platforms in our country, this paper uses DEA model to evaluate the comprehensive technical efficiency, pure technical efficiency and scale efficiency levels of 25 P2P online lending platforms in China, and respectively calculate the development of personal credit and enterprise credit in these platforms. The results show that there are significant differences in operating efficiency between P2P online lending platforms, and the scale efficiency of most platforms is low. The operating efficiency of enterprise credit business of P2P online lending platform is higher than that of personal credit business.

关键词:P2P网贷平台;运营效率;DEA

Key words: P2P online lending platform;operational efficiency;DEA

中图分类号:F832.39 文献标识码:A 文章编号:1006-4311(2019)20-0024-04

0 引言

P2P网络借贷是指个体和个体之间通过互联网平台实现的直接借贷,其中网贷平台仅为借贷双方提供信息流通交互、信息价值认定和其他促成交易完成的服务,不实质参与到借贷利益链条之中,借贷双方直接发生债权债务关系,网贷平台则依靠向借贷双方收取一定的服务费用维持运营。作为个人和小微企业重要的融资渠道,截止2019年3月,P2P网贷平台数量增长至6600余家,相比较2016年的5300余家,三年间平台数量涨幅达到24%。然而在平台数量迅速增长的同时,P2P网贷行业总成交额却呈现出下滑趋势,根据网贷之家数据显示,2016年P2P网贷成交量总额约为20636亿元,而2018年成交量总额下降到17948亿元。网贷平台数量激增与行业成交量总额下降之间的矛盾,使得P2P网贷市场竞争愈发激烈。

在这样的市场背景下,一些平台由于本身运营水平较低,开始出现跑路、提现困难、经侦介入等问题,而这也增大了P2P网贷行业的风险。为了降低P2P借贷风险,2017年起我国开始推进了P2P网贷平台备案登记等措施,加强了对P2P网贷平台的管理,在一定程度上提高了行业整体规范性。而面对日趋激烈的市场竞争,网贷平台要实现健康、可持续的发展必须要提高自身运营管理能力,这也是关乎我国P2P借贷行业长远发展的关键因素,因此,研究平台自身运营状况对P2P网贷平台与行业的发展都具有重要的意义。文章采用定量研究的方法,对P2P平台的运营效率给予客观的评价,以促进P2P平台提高运营水平,从而促进P2P网贷平台的长远、健康发展。

1 文献综述

随着P2P网贷行业的不断发展,学者们对P2P网贷平台运营效率也进行了多方面的评价研究。柏菊等将P2P网贷平台分为民营系、风投系、上市系和银行系四种类型,借助DEA方法对四类平台分别进行了运营效率分析,发现民营系和风投系平台的运营效率更优[1];郑思海等采用量化方法分析了我国16家P2P网贷平台的运营效率情况,得出一些平台存在着平台技术较为落后以及管理松懈问题[2];骆品亮等借助 DEA 方法研究了2014-2016年我國P2P网贷平台的运营效率,发现P2P网贷平台规模效率低下的情况较为普遍,这也导致了大多数平台运营效率无效[3];周沛锋等研究发现P2P小额信贷平台的信贷效率并不是很高,DEA有效的平台只占36%,还有很大的提升空间[4];张业莹等根据年度评价积分,利用DEA模型对25家P2P网贷平台进行了经营效率评价,得出P2P网贷行业还并不成熟[5]。这些研究从定量分析的角度,均发现P2P网贷平台存在着运营效率较低的问题,较低的运营效率也制约着P2P网贷行业的发展。此外,徐慧婷运用DEA-CCR评价模型,从网站建设的角度对18个P2P网贷网站进行了效率分析[6];张红浩将DEA模型与因子分析、回归分析方法相结合,得出P2P 平台的规模与责任对平台的运行效率产生显著的正相关作用[7],这些研究提出了P2P网贷平台在网站建设和平台规模等方面的具体改善建议。

综上所述,基于定量分析的方法,能够对P2P的运营效率情况给出较为客观的评价结果。然而,随着P2P网贷行业的发展,一些平台也开始拓展了更多元的业务类型,例如P2P网贷平台已不仅局限于个人信贷,也拓展了重点服务于小微企业的企业信贷业务,而企业信贷与个人信贷在主体、贷款条件、贷款用途、责任归属等方面都不尽相同。因此本文在评价P2P网贷平台综合运营效率的同时,会基于个人信贷、企业信贷两种不同的业务类型对各平台运营效率进行比较,以得出P2P网贷平台在不同业务模块的发展状况,并提出相应建议。

2 模型介绍与变量选取

2.1 模型介绍

2.2 变量选取

追求“效率”是指在既定投入条件下尽量增加产出,或者在既定产出条件下尽量减少投入[2]。要借助DEA方法对各P2P网贷平台进行效率研究,首先要确定平台的投入、产出关系。在考察平台综合技术效率时,根据网贷之家的评级数据,本文采用注册资金、运营时间、技术积分、合规积分以及分散度作为5个投入变量,采用成交积分和人气积分作为2个产出变量。其中,投入变量上,平台注册资金可以代表初始投资,运营时间是P2P平台所投入的时间成本[9],这两个指标分别属于资本和时间上的投入;此外,技术积分高说明平台技术实力强,可代表平台在技术方面的投入;合规积分高说明平台现阶段合规程度较好,代表平台在标准化、规范化方面做出的投入;分散度高说明平台借款人越分散,平台运营的风险越低,代表平台在借款人管理、风险控制等方面的投入。产出变量上,成交量越高的平台成交积分越高,投资人与借款人越多的平台人气积分越高,即成交积分与人气积分能够体现平台运营规模和活跃度水平,从而反映出平台的运营效果优劣。表1所示为平台效率评价的投入、产出变量的选取情况,以及基于网贷之家2019年3月的统计数据和平台评级数据所给出的各指标特征值。

由于技术积分、合规积分、分散度以及成交积分、人气积分等平台评级数据是对于网站整体运营水平的反映,故在考察各平台在个人信贷、企业信贷两类业务的运营效率时,应该重新选取投入、产出变量。本文选取注册资本、运营时间、平均借款期限作为投入变量,选取个人信贷业务成交量或企业信贷业务成交量、平台预期收益率作为产出变量。其中,注册资本和运营时间仍作为平台在资本和时间上的投入,平均借款期限是指借款人收到借款金额到返还本息的期限长短,长期借款利于留存和稳定客户源,对平台的风险控制要求也更高,平均借款期限长,能够体现平台在风险控制、稳定客源等方面的投入;产出变量上,个人信贷业务成交量或企业信贷业务成交量,以及平台预计收益率的高低则能够直接体现平台在这两类业务中分别取得的运营成果,成交量以及平台预期收益率越高,平台的运营效果越好。

3 实证分析

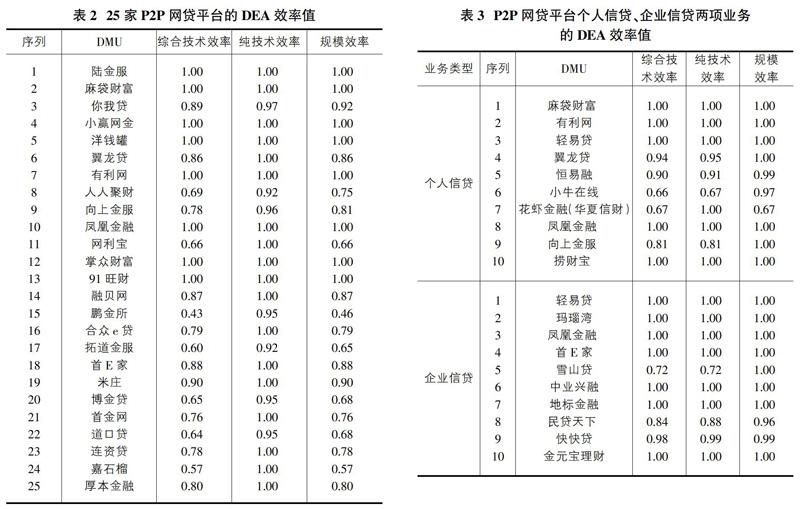

本文以2019年3月的数据为基础,剔除个别缺乏数据的P2P网贷平台,按照成交量大小顺延选取前25家。决策单元个数符合不少于投入、产出变量数量乘积,同时不少于投入、产出变量和的三倍的数量要求[8],最终利用DEA模型测算出各平台的综合技术效率、纯技术效率以及规模效率水平,结果如表2所示。通過分析可知,在25家P2P网贷平台中,陆金服、麻袋财富和小赢网金等8家平台达到了有效前沿面,DEA有效的平台数量仅占总样本的32%,绝大多数平台仍处于DEA无效状态,且有4家P2P平台综合技术效率低于0.65;在DEA无效的平台中,有融贝网、合众e贷等8家平台实现了纯技术效率最优,但其较低的规模效率制约着运营效率的提高,即这些平台虽然在技术上已经达到了有效前沿面,但由于未处于最佳的运营规模,故整体处于无效状态;对于未达到有效前沿的P2P网贷平台,其纯技术效率的平均值为0.98,而规模效率平均值仅为0.75,这进一步说明了就整体水平而言,各无效P2P平台的规模效率水平要明显低于纯技术效率水平,进一步调整规模结构,将有助于DEA无效平台提高其运营效率。

为了研究P2P网贷平台在个人信贷和企业信贷两项业务上的DEA效率水平,本文依据网贷之家2019年3月的交易统计数据,在剔除了个别缺乏数据的平台后,按照个人信贷业务或企业信贷业务成交量从高到低的顺序,分别顺延选取了前10家P2P平台进入样本。为了更好的对比两类业务的效率情况,且使决策单元个数符合DEA模型的数量要求,将20家平台共同进行DEA效率计算,形成统一前沿面,计算结果如表3所示。

首先就综合技术效率而言,个人信贷业务的平均效率水平约为0.898,其中10家平台中有5家达到了有效前沿,企业信贷业务的平均效率水平约为0.954,其中10家平台有7家达到了有效前沿,说明企业信贷业务的效率水平要明显高于个人信贷业务;对于未达到有效前沿面的P2P平台,其个人信贷业务的平均纯技术效率水平约为0.87,企业信贷业务平均纯技术效率水平为0.86,两者水平相差不大;而个人信贷业务的平均规模效率水平约为0.93,企业信贷业务平均规模效率水平为0.98,说明对于未达到有效前沿面的P2P平台而言,其个人信贷业务规模效率并不高,使得个人信贷业务的综合技术效率要低于企业信贷业务。

对于个体平台而言,小牛在线和花虾金融(华夏信财)的个人信贷业务综合技术效率偏低,分别为0.66和0.67,而小牛在线的个人信贷业务未达到有效前沿面主要是由于其技术效率偏低,花虾金融主要是由于其规模效率偏低。为了提高个人信贷业务的综合技术效率,小牛在线平台更需要在技术进步的方向上作出努力,花虾金融则更需要对其个人信贷的业务规模做调整。

4 研究结论和建议

本文基于DEA模型,分析P2P网贷平台的投入、产出关系,分别测算了25家P2P网贷平台的综合技术效率、纯技术效率、规模效率水平。结果显示:①我国P2P网贷平台的综合技术效率值普遍偏低,平台间运营效率水平差距较大,绝大多数网贷平台仍处于运营无效状态;②DEA无效P2P网贷平台的规模效率水平要明显低于纯技术效率水平,较低的规模效率是导致这些P2P平台运营无效的主要原因。此外,本文对20家P2P网贷平台按照个人信贷和企业信贷两项不同的业务分别测算了其运营效率水平。结果显示:P2P平台在企业信贷业务上的运营效率要高于个人信贷业务,企业信贷业务的开拓为P2P网贷平台拓宽了发展空间。

基于以上研究结论,本文为P2P网贷平台的发展提出以下建议:①在激烈的网贷市场竞争中,P2P网贷平台可通过调整业务规模来达到更佳的运营状态,以进一步提高自身运营管理水平;②在个人信贷业务之外,P2P网贷平台可以进行业务类型创新,转变发展思路,通过开拓企业信贷等其他可行业务,进一步提高整体运营水平。在業务类型开拓过程中,要注意对不同业务借贷风险进行控制,比如在主要针对小微企业的企业信贷业务中,可以通过引入第三方征信平台等方式,加强对小微企业的评估和审核,以降低信息不对称,实现对新拓展业务的有效风险控制。

参考文献:

[1]柏菊,黄作明.不同类型的P2P网络借贷平台运营效率分析—基于DEA方法[J].南京审计大学学报,2016,3:87-95.

[2]郑思海,田原,金路.基于DEA方法的我国P2P网资平合运营效率研究[J].经济研究参考,2016(20):67-92.

[3]骆品亮,丁岚.我国 P2P 网贷平台运营效率及其影响因素[J].金融理论与实践,2017(8):45-53.

[4]周沛锋,张宝明.我国P2P小额信贷平台效率研究[J].江苏商论,2014,6:51-53.

[5]张业莹,刘传哲.我国P2P网络贷款平台经营效率评价[J].商业经济研究,2018(2):168-170.

[6]徐慧婷.基于DEA模型的P2P网贷网站效率评估[J].常州大学学报,2017,3(2):66-73.

[7]张红浩.我国P2P平台经营绩效的影响因素实证研究—基于DEA-因子分析-回归分析相结合的方法[J].时代金融:67-69.

[8]Charnes A,Cooper W W, Lewin A Y, et al.Dataenvelopment analysis:Theory, methodology, and appli-cations [M].New York: Springer Science & Business Media, 2013.

[9]王重润,孔兵.P2P 网络借贷平台融资效率及其影响因素分析—基于 DEA-Tobit方法[J].河北经贸大学学报,2017,38(05):54-60.