医药行业上市公司核心员工股权激励、人力资本投入、技术创新的关系研究

2019-08-19

(四川师范大学经济与管理学院 四川 成都 610101)

一、引言

近年来,我国政府出台了各种政策大力推进战略性新兴产业发展,以技术创新推动发展,医药行业发生了重大变化。国内医药企业在政策的和市场的推动下,做出了战略转型,从仿制战略转向创新战略,纷纷大力开发新产品。2015医药行业中仅有5%的创新药,到2017年占比已经增加至30%。技术创新能力对医药企业的发展有着关键性作用,而核心员工是技术创新的力量来源,因此核心员工是企业创新中必不可少的。如何吸引和留住人才,是我国上市医药公司应该思考的问题。

二、概念界定

本文将核心员工定义负责企业核心业务的中层管理员工和核心骨干员工。这些业务包括技术产品研发、营销销售、项目管理等核心业务。其中核心骨干员工包括核心技术员工和核心业务员工[1]。核心员工股权激励定义为向核心员工授予的股权激励,选择最常用的股票期权和限制性股票进行研究。

三、理论分析与研究假设

创新是一个长期、多阶段、劳动密集型的过程,而股权激励具有较长的过渡期和平均有效期。技术创新的周期长,核心员工通常需要长时间密切关注技术创新项目,但核心骨干员工往往不能在这个过程中长时间将人力资本投资进入创新项目。由于缺乏人力资本投资的持续投入,企业将会失去了一些技术创新。有必要有效引导员工与公司共同成长,鼓励员工将人力资本投入到技术创新中,从而提高技术创新水平。因此提出假设:核心员工股权激励通过促进人力资本投资,促进企业技术创新。

四、研究设计

(一)样本选择。本文选取2013年-2016年上市医药公司为样本,筛除:(1)ST,*ST的公司;(2)数据不完整的样本;(3)上市不足3年;(4)选择A股上市公司。剔除后得到89家医药公司,360个样本。数据来自于RESSET、CSMAR数据库。

(二)变量定义

1.被解释变量。学者们通常选用单一指标对技术创新进行衡量,对前人的研究成果进行总结后,技术创新原有的变量选择如下表4-1。

表4-1 技术创新变量设计

通过主成分分析进行参数估计,正交旋转后获得因子结构并结合因子特性为因子命名,最终得到技术创新的因子分析结果,代表技术创新的主要构成维度。KMO和巴特利特检验的KMO值为0.675,可以进行因子分析,显著性水平为0.000,认为相关系数矩阵差别显著。进行因子分析后得到两个因子,对变量的累积解释达到52.679%,说明对原有变量的解释程度较好。

表4-2 旋转后的成分矩阵a

提取方法:主成分分析法。旋转方法:凯撒正态化最大方差法。a

a.旋转在 3 次迭代后已收敛。

如表4-2所示,研发支出和技术人员数量构成了因子1,且权重均大于二分之一。专利申请数和发明专利申请数构成因子2。专利申请数反映了公司在技术创新数量上的付出程度;而专利授予数能说明公司在技术研发质量。将两个因子分别命名为技术创新投入因子(TO),技术创新产出因子(TI)。

表4-3 成分得分系数矩阵

提取方法:主成分分析法。旋转方法:凯撒正态化最大方差法。

TO=0.584R&D+0.562R&DE-0.1Pat-0.023IPat+0.159Int

TI=0.067R&D-0.072R&DE+0.561Pat+0.593IPat+0.404Int

技术创新水平:TC=0.28×TO+0.23×TI

2.解释变量与控制变量。选取核心员工股权激励水平、人力资本投入作为解释变量。借鉴刘明珠学者采取的人力资本投入指标,将该指标表示为核心员工数量与公司营业收入之比。选取公司股权集中度、成长性、资本结构、整体营运能力、企业规模作为控制变量。

表4-4 变量总体说明

五、实证结果与分析

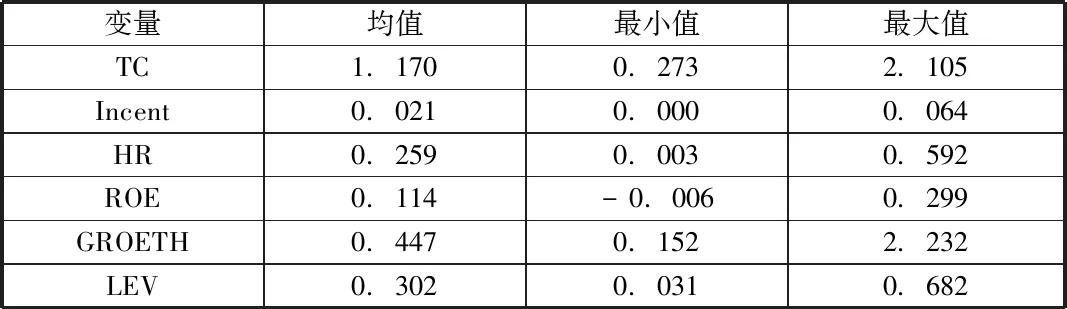

(一)描述性统计。由表5-1可知,TC的均值为1.17,最大值为2.105,说明制药企业技术创新能力较低。股权激励平均值是2.1%,平均每个企业核心技术员工提供企业的股票数量占总数的2.1%,中国证监会认为股权激励股权份额数量不得低于10%,相比之下本文持有的股份比例偏低,表明目前企业对核心技术人员重视度严重不足。核心技术员工持股比例最大值为6.4%,与最小值差距较大,说明上市公司对核心技术员工的关注度存在较大差距。

表5-1 主要变量描述性统计

(二)相关性检验。表5-2可知,各变量之间的相关系数最大值不大于0.5,认为变量之间的相关性相对较小,变量之间不存在多线性问题,可以用于下一步的实证检验。

表5-2 相关性检验

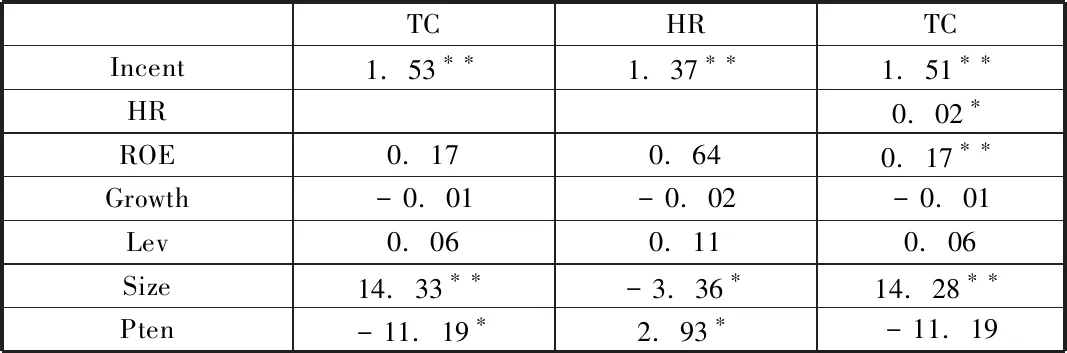

(三)人力资本投入中介效果的实证结果。从表5-3可知,核心员工股权激励与技术创新间存在显著性相关关系,Incent值的系数为1.53,在5%的显著水平下,通过了显著性检验;HR与Incent相关系数为1.37,通过显著性水平为5%的显著性检验。而核心员工股权激励在加入人力资本投入后的仍表现出了较好的显著性,说明人力资本投入的中介效应显著,验证了假设。此外控制变量中公司规模、股权集中度显著,表明在企业资产总值越高的情况下,企业技术创新的能力越强;企业股权集中度越弱,技术创新能力越强。

表5-3 人力资本投入的中介效应检验结果

注:*表示10%的显著性下显著,**表示5%的显著性下显著

对核心员工股权激励采用的衡量指标仍然为股权激励数占总股本的比值。将对人力资本投入的衡量指标变为核心员工数量与公司总资产之比,通过了稳健性检验,由于篇幅有限不在此展示。

六、结论

医药行业对核心员工实施的股权激励明显不足,整个行业企业之间的激励水平差异很大;对医药行业核心员工实施股权激励可以提升技术创新水平;对医药行业核心员工实施股权激励可以提高员工的人力资本投入,进而使得技术创新提高。适当的股权激励可以提高核心员工的创新能力和企业的创新绩效[2]。我国上市医药公司一方面将股权性质的收入纳入到核心员工日常薪酬中,用股权激励代替部分奖金;另一方面,可以进一步扩大核心员工股权激励的范围,提高激励程度。但是为了避免激励过度,应该对授予数量设定一个上限值[3]。