中国铜矿资源供应风险识别与评价:基于长周期历史数据分析预测法

2019-07-26李鹏远唐金荣李建武

李鹏远,周 平,唐金荣,李建武

(1.中国地质科学院矿产资源研究所,北京 100037;2.中国地质科学院矿产资源研究所自然资源部成矿作用与资源评价重点实验室,北京 100037;3.中国地质调查局发展研究中心,北京 100037;4.中国地质调查局西安地质调查中心,陕西 西安 710054)

0 引 言

铜作为一种战略资源,是支撑经济社会发展的工业金属,广泛应用于电力、建筑、交通运输、机械制造等领域。21世纪以来,中国铜消费量大幅增长,由原来的净出口国变成全球第一大消费国和净进口国。近年来,中国铜对外依存度一直保持在70%左右,供需缺口很大。针对中国铜供应严峻的局面,如何对中国铜资源供应风险进行评价,找到供应风险点,是一个亟待解决的问题。

全球不同机构和学者对矿产资源供应风险定量评价的研究很多,主要分为三类:一是应用临界矩阵的原理将供应风险抽象成一个风险矩阵,以确定原材料的关键性[1-4];二是通过计算各分项指标从而聚合出一个供应风险指数[5];三是通过情景分析和时间序列分析的研究,来预测需求(和供应)方面的发展趋势[6]。供应风险矩阵和供应风险指数这两种方法更适用于对多种矿产资源进行供应风险评价,单独计算某种矿产的供应风险较难对其供应风险的大小进行界定。因此本文选择第三类方法中的长周期历史数据分析预测法(以下简称“BGR-VM方法”),该方法选取数据时间尺度长、选择的指标成熟且涉及范围广,是一种定量计算供应风险的方法,较适用于对单一矿产资源的供应风险进行识别,且可以识别出供应风险点。

1 研究方法与资料来源

1.1 研究方法

1.1.1 方法简介

BGR-VM方法是德国大众汽车公司(VW)和联邦地球科学和资源研究所(BGR)制定的一套对矿物原料的长期供给风险进行识别和评估的方法,包括时间序列分析和数值评价模型[7]。这种方法以大量的矿产数据为基础,根据回顾矿产品过去50年的历史发展,设定“紧张”市场形势的边界值,这种方法的主要目标是量化未来5~15年矿产品市场是否保持均衡,以及参数的选取是否影响供应。

1.1.2 评价指标与基准值

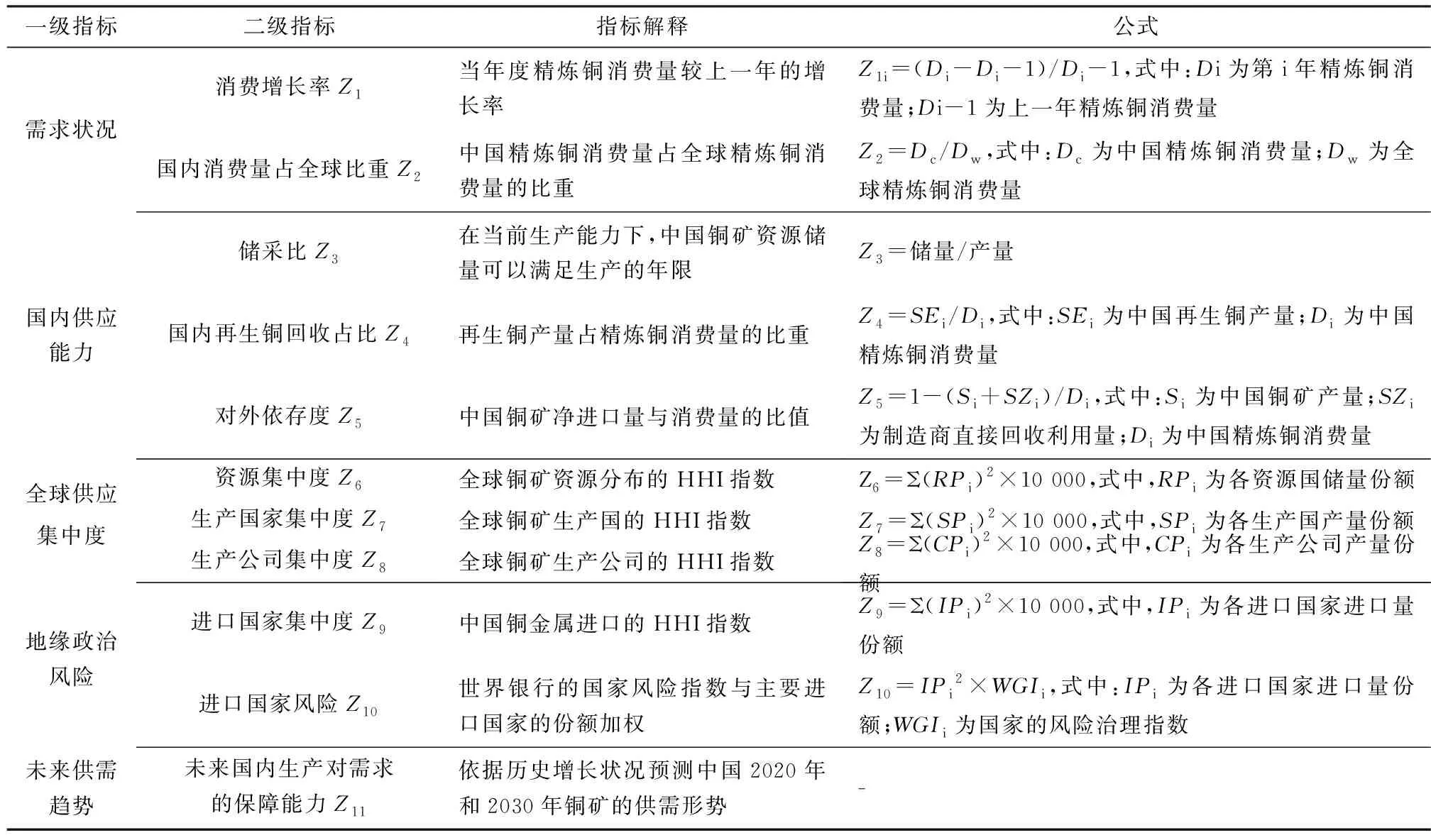

BGR-VM方法是基于当前供需形势、生产成本、地缘政治风险、公司集中度和未来供需形势五个维度对全球矿产品的供应风险进行评价,并将最终的评价结果以雷达图的形式表现出来。由于BGR-VM方法基于全球视角分析矿产品的供应风险,在供需增长的前提下对市场在未来可预见的5~10年内是否会取得均衡及政治风险等其他参数是否会影响供应给出量化研究结果。本次研究主要判断的是中国的某种矿产品的供应风险,而非从全球视角来考量,因此对原评价维度和评价指标进行修正。在研究中,选取需求状况、供应能力、地缘政治风险、市场集中度和未来供需形势五个评价维度,消费增长率、国内消费量占全球比重、储采比等11个评价指标,构建了中国铜矿的供应风险评价指标体系(表1),并对每个评价维度设置相等的权重。

在BGR-VM方法中,评价指标的界定是基于对过去矿产品市场趋势进行回顾和评价,得出过去紧张或宽松市场所对应的各项指标的最大值和最小值(基准值),然后将当前的市场趋势同基准值进行对比,从而判断供给风险是否会增加或者降低。本文在分析过程中,根据中国铜市场的历史变化情况,对指标的基准值进行了调整。由于对于不同的原材料,制定的基准值有所不同。为了更好地对比不同原材料的供给风险,各项指标的结果都按1~9分进行标准化,分为“宽松”(1~3分)、“适度”(4~6分)和“紧张”(7~9分)的评级。在每个指标的计算过程中,首先根据历史数据的变化情况确定基准值,然后将现状情况与基准值做比较,得到现状所对应的区间,即位于“宽松”“适度”或“紧张”区间。

表1 中国铜矿供应风险评价指标体系Table 1 Copper supply risk evaluation index system in China

1.2 资料来源

在BGR-VM方法供应风险识别方法设定的指标中,主要涉及的数据有:矿产资源储量、产量、消费量及进出口量、主要进出口国家及国家风险指数、主要生产公司、供需趋势等。在这些数据中,铜矿的储量数据来自美国地质调查局(USGS)的《Mineral Commodity Summaries》[8];铜矿的产量、消费量资料来源于World Bureau of Metal Statistics的《World Metal Statistics》[9];铜矿的进出口量资料来源于《World Metal Statistics》[9]和UN Comtrade Database[10];国家风险指数资料来源于The World Bank[11];中国铜矿储量资料来源于中国矿产资源年报[12];铜矿生产公司的产量资料来源于SNL[13]。上述这些报告和资料都来自权威部门,基础数据不仅可靠,而且具有权威性。其中,铜矿的储量、进出口量及国家治理指标等数据截止到2017年底,产量与消费量等数据截止到2018年底。

2 中国铜矿资源供应风险评价

2.1 需求状况(评级:8,紧张)

2.1.1 消费增长率(评级:8,紧张)

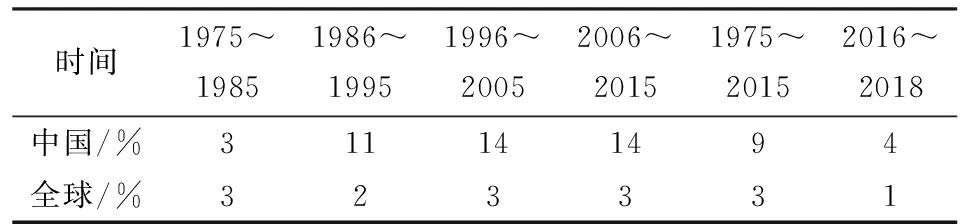

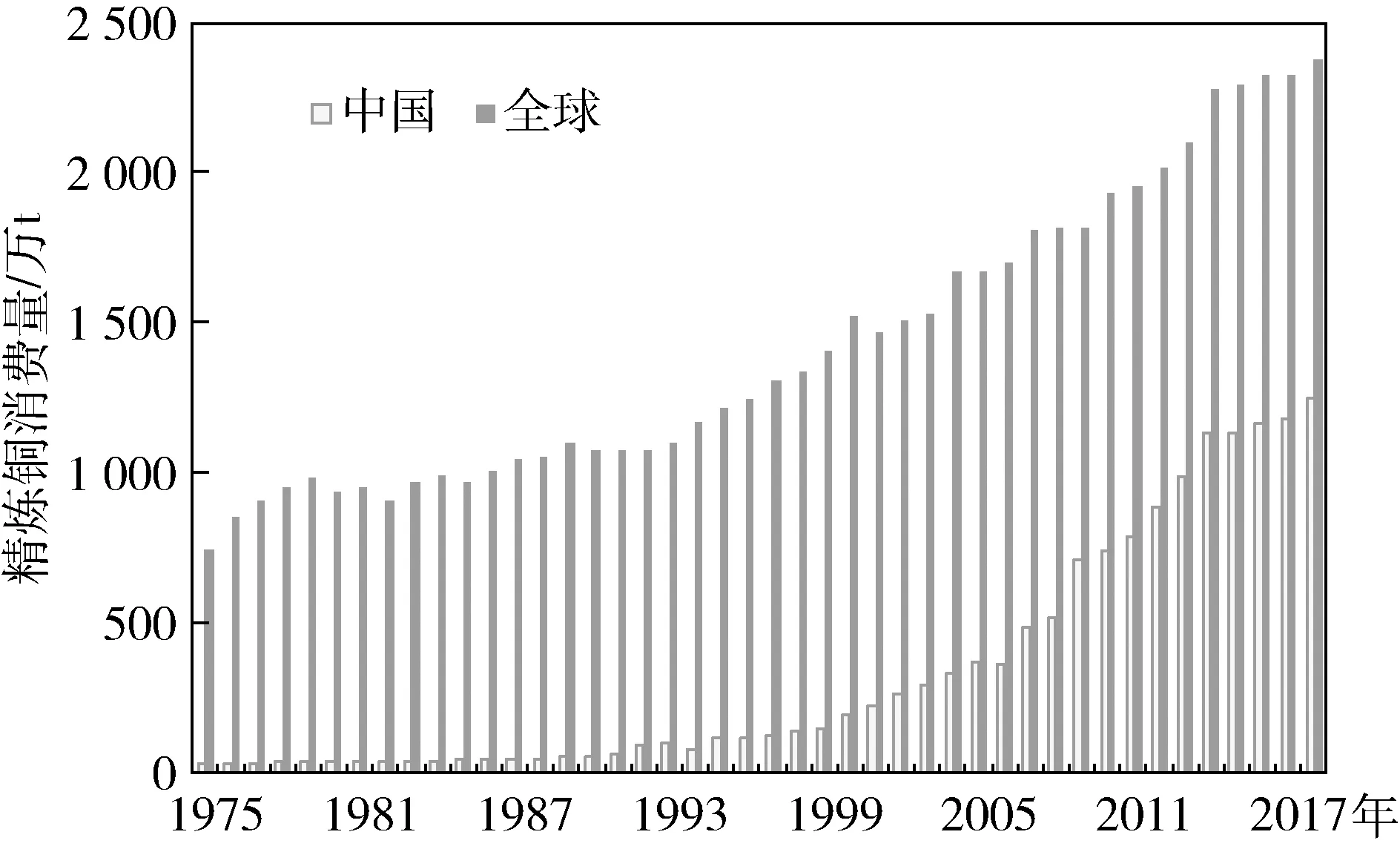

中国精炼铜消费量由1975年的31万t增长到2018年的1 248万t,增加了40倍,消费量平均增速为9%;而同期全球精炼铜消费量增加了2倍,全球平均增速仅为3%(表2和图1)。通常认为一个国家的矿产品消费增速与全球平均消费增速基本持平为适度,若一个国家的矿产品消费增速远高于全球平均增速,视为紧张;反之,视为宽松。由图2可以看出,20世纪90年代以来,中国的精炼铜消费增速就超过全球平均消费增速,进入21世纪更是如此。以2009年为例,受金融危机影响,全球精炼铜消费增速仅为0.17%,而中国的精炼铜消费增速为37.62%,也就是说剔除中国因素影响,全球其他国家的精炼铜消费增速呈现负增长,中国不仅拉动了全球精炼铜消费量的增长,而且抵消了其他国家减少的部分。2018年,全球精炼铜消费量增速为2.28%,中国在国内经济增速放缓的情形下仍增长5.87%。因此,中国的精炼铜消费增长率评级为紧张。

表2 中国与全球的精炼铜消费量增长率Table 2 The refined copper consumption growth rate inChina and global

资料来源:文献[9]

2.1.2 国内消费量占全球比重(评级:8,紧张)

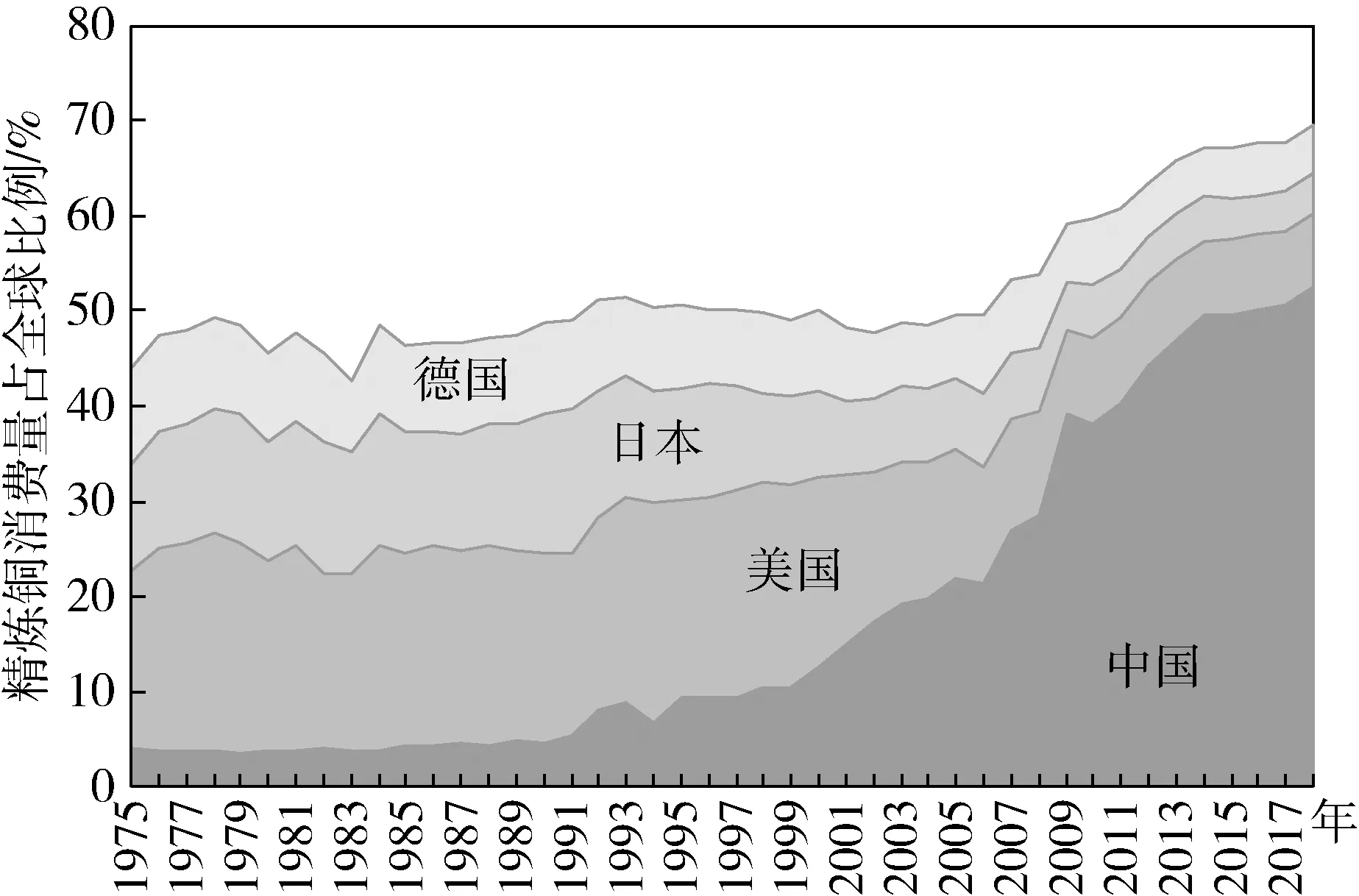

由于精炼铜消费量的迅猛增长,中国在全球铜消费市场中的地位愈加重要。中国在2002年超过美国成为全球第一大精炼铜消费国,占全球铜消费市场份额也由2002年的17%增加到2018年的52%,远远超过美国、日本、德国等其他消费大国的占比(图2)。以美国为例,美国作为全球第一大精炼铜消费国时,消费量占全球最高份额是23%。因此根据其他国家的消费历史,一个国家的某种矿产品消费量占比超过全球的20%,则视为紧张。那么目前中国消费了超过全球一半的精炼铜产量,评级为紧张。

图1 全球及中国精炼铜消费量及消费量增长率Fig.1 Development of refined copper consumptionand consumption growth rate in China and global(资料来源:文献[9])

图2 全球主要精炼铜消费国家所占份额Fig.2 The share of the major refining copperconsuming countries in the world(资料来源:文献[9])

2.2 国内供应能力(评级:7,紧张)

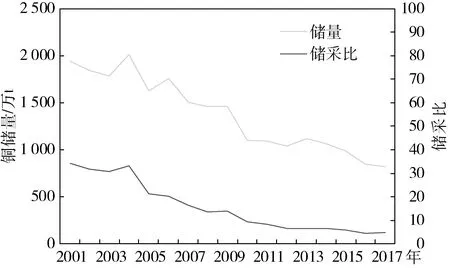

2.2.1 储采比(评级:8,紧张)

2018年,全球铜矿储量为8.3亿t,主要的铜资源国包括智利、澳大利亚、秘鲁、俄罗斯、印度尼西亚等。中国铜资源严重不足,按照美国地质调查局数据,中国铜储量仅占全球铜储量的3%。虽然21世纪以来,中国铜矿的勘探投入增加,但是储量却减少,由2001年的1 942万t下降到2017年的819万t,中国铜矿的储采比也由2001年的34减少到2017年的5(图3),评级为紧张。

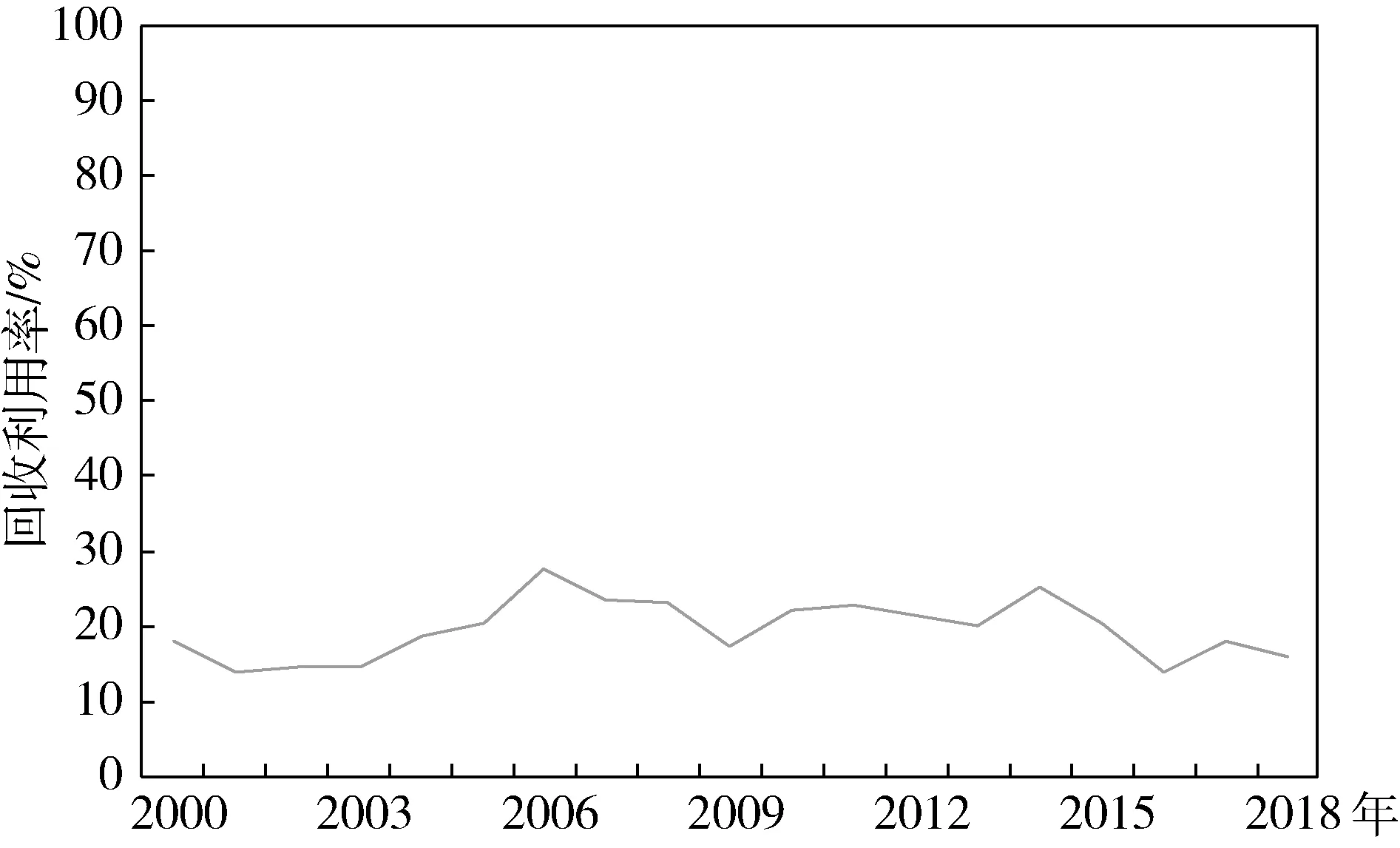

2.2.2 回收利用率(评级:6,适度)

随着技术的进步,矿产资源回收利用逐渐成为一个供应来源,可以弥补原矿产量的不足,回收利用的量越高,其供应风险就越低。2000年以来,中国铜回收量由34.8万t增加到2018年的199.9万t,增加了5倍。其中,国内直接从厂商回收铜由2005年的43.1万t增加到2018年的171.6万t。中国的精炼铜回收利用率由2000年的18%提高到2014年的25%,近年来随着回收量的减少,2018年降至16%(图4)。中国的回收铜利用率和世界平均水平相当,但是仍落后于发达国家。例如:法国在1997年二次回收比例就高达95%,英国在1999年二次回收比例同样高达97%。因此,我国的铜回收利用率评级为适度。

图3 中国铜矿储采比Fig.3 Static life time of copper reserves in China(资料来源:文献[8]和文献[9])

图4 中国再生铜回收利用率Fig.4 China’s secondary refined copper recycle rate(资料来源:文献[9])

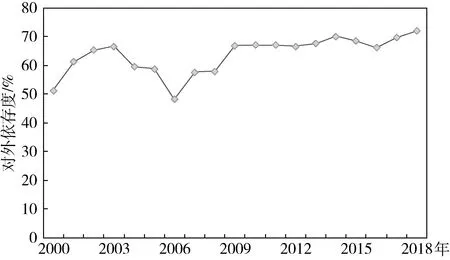

2.2.3 对外依存度(评级:8,紧张)

矿产资源的对外依存度主要反映资源总需求中有多少资源是通过贸易方式从国外获取的。本文主要通过分析中国国内铜资源供应对铜消费的自给状况来分析对国外铜资源的进口依赖。其中国内铜资源供应包括两部分,一部分是国内矿山铜产量,另一部分是国内回收铜产量;铜消费选用精炼铜的消费数据。由图5可以看出,2000年以来中国铜对外依存度居高不下,基本位于50%以上;2018年中国铜对外依存度超过70%,处于紧张状态。

图5 中国铜资源的对外依存度Fig.5 The copper import dependence in China(资料来源:文献[9])

2.3 全球供应集中度(评级:3,宽松)

为了采用赫芬达尔-赫希曼指数(HHI)对国家集中进行量化,本文将位于1 500~2 500这一区间的分值定为适度供给风险的基准值(美国司法部和联邦贸易委员会采用值为1 500~2 500),2 500以上为紧张,1 500以下为宽松。

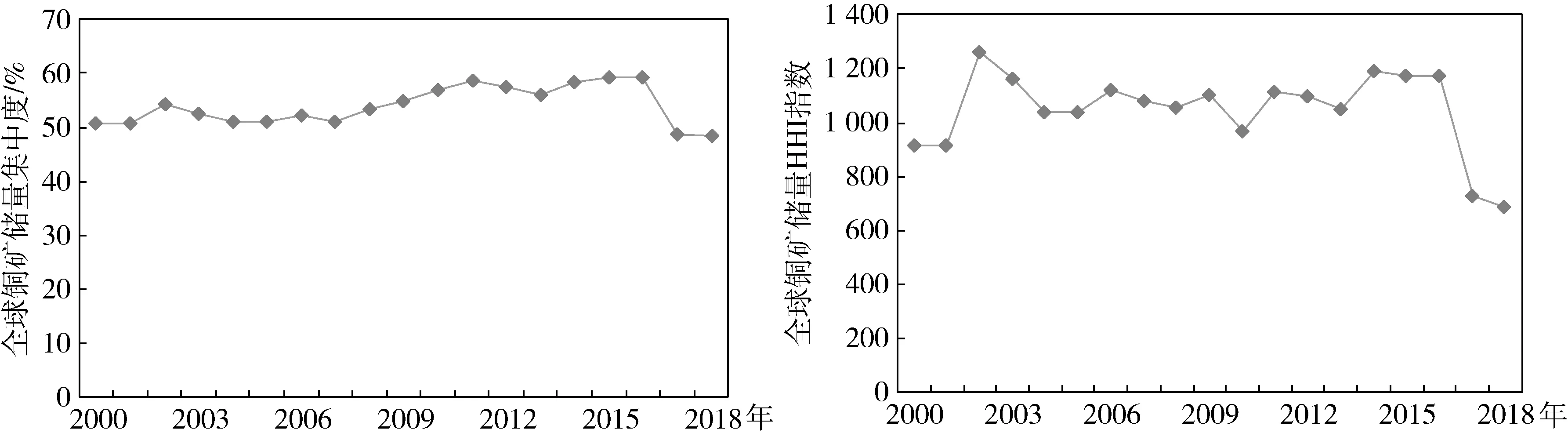

2.3.1 全球资源集中度(评级:3,宽松)

全球铜矿资源分布较为广泛,主要分布在北美洲、拉丁美洲和中非三个地区,以智利、澳大利亚、秘鲁、俄罗斯、印度尼西亚、墨西哥和美国等国家为主。

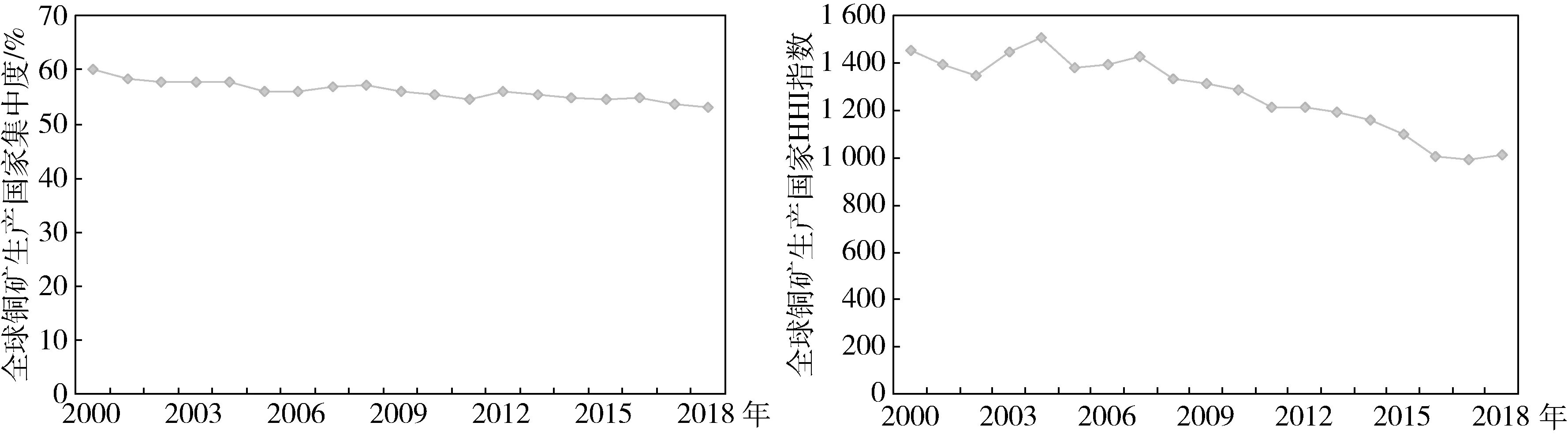

全球前四大铜矿资源国的储量约占全球铜储量的一半,因此通过分析前四大铜矿资源储量国的集中度来判断全球铜矿资源的集中度。如图6所示,全球前四大铜矿资源国的储量占全球铜矿储量的份额由2000年的51%增至2016年的59%,后降至2018年的48%,HHI指数位于900~1 300区间。2018年,全球铜储量为8.3亿t,其中前四大资源国分别是智利、澳大利亚、秘鲁和俄罗斯,这四个国家的储量占全球铜储量的48%,HHI指数为686,评级为宽松。

2.3.2 全球生产集中度(评级:3,宽松)

全球铜矿的主要生产国有智利、秘鲁、中国、美国、刚果等,其中智利是全球最大铜矿生产国,铜矿产量约占全球铜矿产量的28%。全球铜矿的生产国家也较为集中,前四大铜矿生产国的产量约占全球铜矿产量的一半以上。如图7所示,2000年以来,全球前四大铜矿生产国的集中度略有下降,其产量占全球铜矿产量的份额由60%下降到2018年的53%,HHI指数由1 455下降到1 015,均处于宽松区间。

2.3.3 全球市场集中度(评级:2,宽松)

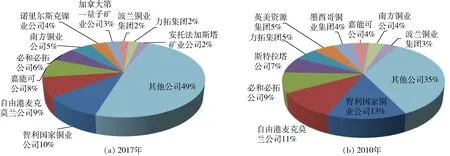

近年来中国铜矿资源供需缺口很大,主要依靠进口,因此全球铜矿公司的市场集中度影响着中国铜资源的供应安全。在铜市场集中度的评价方面,选用全球铜矿前十大生产公司的市场集中度这一指标。由图8可以看出,2017年,全球前十大铜矿生产商的产量为10.43 Mt,占全球矿山铜产量的51%,HHI指数为332,较2010年的531有所下降,均低于基准值1 500,评级为宽松。

全球铜资源分布国与生产国以北美洲、拉丁美洲和非洲国家为主,资源集中度与生产国家集中度较为宽松,全球铜矿的市场集中度也较为宽松,为中国铜资源进口来源的多元化提供了基础。

图6 全球铜矿资源分布集中度及HHI指数Fig.6 Resources concentration and HHI in global copper mine(资料来源:文献[8])

图7 全球铜矿生产国集中度及HHI指数Fig.7 Countries concentration and HHI in global copper mine(资料来源:文献[9])

图8 2017年和2010年全球铜矿公司集中度对比Fig.8 Company concentration in global copper mine in 2017 and 2010(资料来源:文献[13])

2.4 地缘政治风险(评级:5,适度)

国家风险分级是通过对比标准化世界银行量表(将世界银行2013年的-2.5~+2.5级转为1~10级),将国家风险位于4.5~5.5的国家设定为供给风险适度的基准值,低于4.5为紧张,高于5.5为宽松。

中国在全球范围内进口的铜及其加工产品包括铜矿(矿砂)、粗铜、精炼铜、铜合金、铜废碎料、铜材及铜金属制品。本文主要考虑铜金属的进口状况,不涉及铜的下游加工产业,即考虑铜矿(矿砂)、粗铜、精炼铜和铜废碎料的进口,其中,铜矿(矿砂)的含铜量以25%计算,铜废碎料的含铜量以20%计算。因为中国从前十大进口国进口的铜金属量占总进口量的70%以上,集中度较高,所以在分析进口国家地缘政治风险时主要考虑前十大铜金属进口国的风险,是通过产量份额加权计算的。

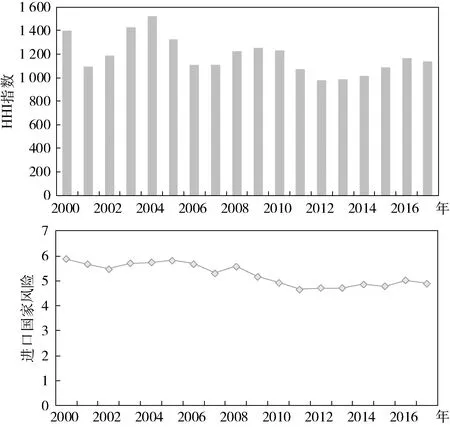

通过分析2000年以来中国前十大铜金属进口国集中度和进口国家风险的变化(图9),中国铜金属的主要进口来源国为智利、秘鲁、澳大利亚、蒙古国等,可以看到随着进口国家来源的多样化,进口国家集中度由2000年的1 393下降到2017年的1 136,进口国家集中度下降;而进口国家风险由2000年的5.9下降到2017年的4.9,进口国家风险增加,但仍位于适度区间。2000年以来,虽然中国铜的对外依存度走高,但铜金属的进口集中度及国家风险呈下降趋势。在主要进口国家中,由于秘鲁和蒙古国的国家风险偏高,应注意防范进口国家的风险。

图9 中国铜金属进口国家集中度及进口风险Fig.9 Country concentration and weighted country risk for China’s copper metal importing countries(资料来源:文献[10]和文献[11])

2.5 供需趋势(评级:8,紧张)

自2014年中国经济进入新常态以来,中国对大宗商品的需求模式正在改变,对铜的需求将会放缓。受经济增速放缓的影响,未来中国铜的消费需求可能继续保持更低速增长。根据中国第四轮矿产资源保障程度论证研究,预计2026~2028年将达到中国铜消费需求顶点的峰值期,消费需求峰值在1 550万~1 600万t之间,至2030年前后,中国铜消费需求可能保持在这一峰值平台期。

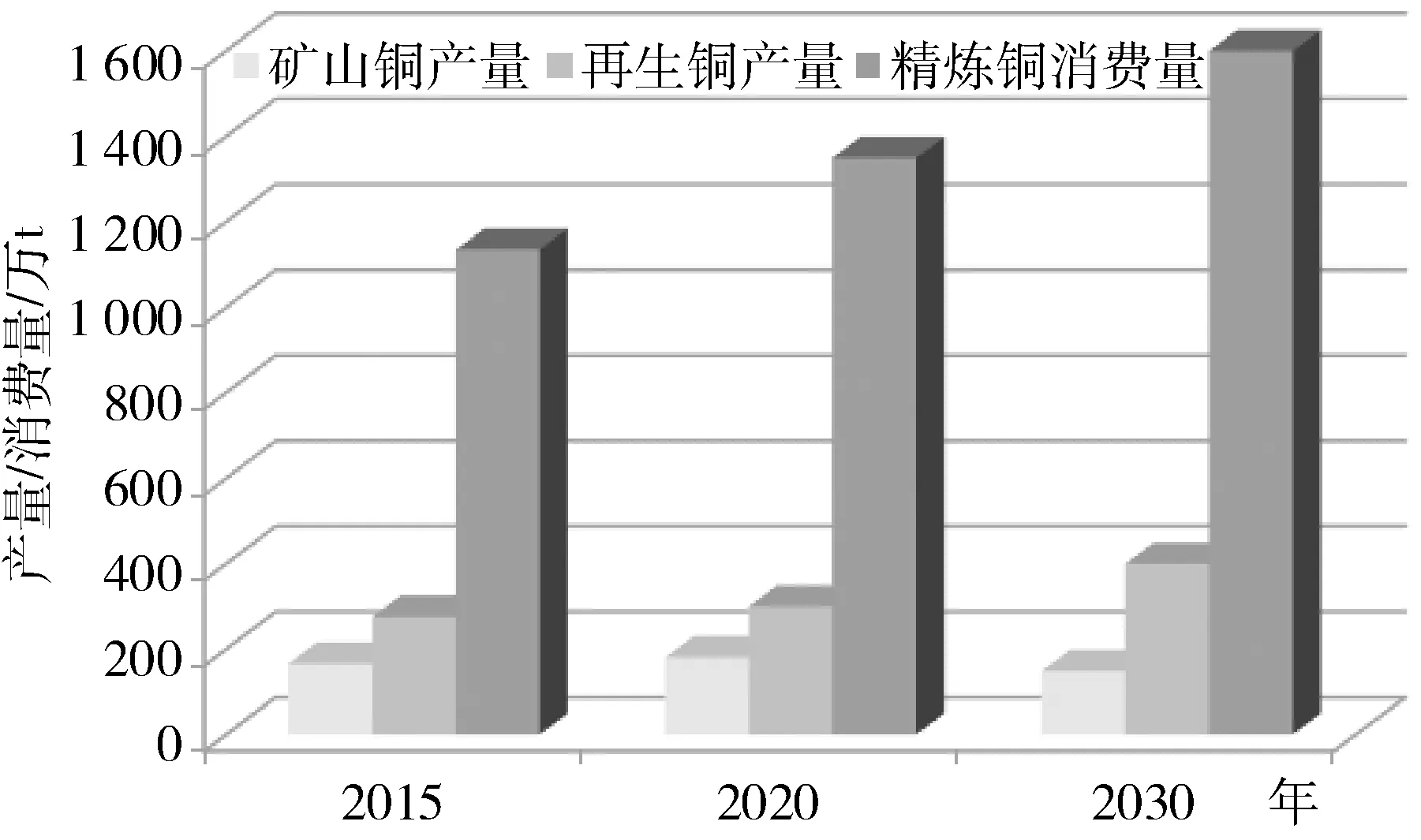

铜矿山供应方面,通过对中国生产铜矿山及未来新开项目产能的估算,预计未来15年内中国铜矿山(含潜在资源)的可供产量为150万~180万t/a。随着中国铜消费量的快速增加,国内废杂铜的蓄积量不断扩大,按铜产品的平均使用寿命15年计算,到2020年中国再生铜供应量约为445万t,其中可回收利用的废杂铜金属量可达到或接近300万t;到2030年中国再生铜供应量约为510万t,其中可回收利用的废杂铜金属量达到400万t左右,这对缓解中国铜供需矛盾起到重要作用。虽然中国经济进入新常态,但是预计到2030年之前中国对铜资源的需求仍然较高;未来15年中国矿山铜(含潜在资源)的可供产量与现在基本持平,再加上可以回收利用的废杂铜的量的增长,未来中国铜供需紧张的局面较之现状有所缓解。2020年和2030年中国铜市场的保障能力分别为31%和32%(图10),较为紧张。

图10 未来中国铜矿供需市场Fig.10 China’s copper mine supply anddemand market in the future

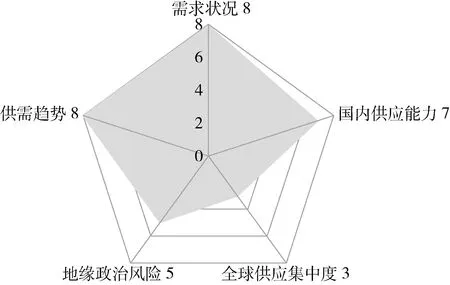

2.6 综合评价:紧张

本文基于长周期历史数据评价的方法,分析了目前中国铜矿的供应风险,并对2030年的中国铜矿的供应风险进行了展望。经过定量分析,认为需求状况、国内供应能力和供需趋势三个维度评级为紧张,地缘政治风险维度评级为适度,全球供应集中度评级为宽松(图11)。也就是说中国铜矿的供应风险点主要集中在:中国铜需求量强劲,而国内铜供应能力不能自给,对外依存度较高,2030年虽然中国铜矿供需紧张的局面较之现在有所缓解,但仍趋于紧张,存在供应风险。而全球铜矿无论是资源分布集中度、生产国分布集中度还是公司集中度均较为宽松,中国铜金属的进口国家的集中度及风险也较为适度。

图11 中国铜矿供应风险评价结果Fig.11 The results of China’s copper supply risk assessment

3 结 论

1) 2003年以来,中国铜消费量大幅增长,不仅带动了全球铜资源需求的增长,还抵消了世界上其他国家消费量减少的部分,目前中国精炼铜消费量占据全球半壁江山。

2) 中国铜资源相对短缺,铜储量仅占全球铜储量的3%。按照铜资源储量计算,铜矿储采比由2001年的34下降到2017年的5,虽然近年来再生铜产量不断增加,但中国铜资源对外依存度仍高达70%左右。

3) 从全球范围来看,铜矿资源分布较为广泛,铜矿资源国、铜矿生产国以及铜生产公司集中度均较为宽松,这也就为分散中国铜矿资源进口创造了条件。

4) 中国铜资源供应主要依赖进口,但2000年以来,铜金属的进口集中度及国家风险呈下降趋势。在主要进口国家中,由于秘鲁和蒙古国的国家风险偏高,需要注意防范风险。

5) 虽然在2030年之前中国铜矿的需求量依然旺盛,但是随着国内铜矿资源的发现及二次铜资源蓄积量的增加,未来国内铜矿供应紧张的局面将有所缓解,再加上中国在矿业低迷期积极布局海外市场,海外权益矿的份额也在增加,未来中国铜矿的保障能力得到加强,供应风险将会下降。