中美贸易战对大宗饲料粮进口的影响研究

2019-07-17袁艳云何忠伟

袁艳云,何忠伟,刘 芳

(北京农学院经济管理学院,北京新农村建设研究基地,北京102206)

自中国加入WTO 以来,中美经济贸易往来日益密切,但贸易摩擦也时有出现,2018 年中美贸易摩擦加剧。2018 年7 月6 日,中国正式开始对美国部分进口产品加征关税,涉及产品包括玉米、大豆、苜蓿等大宗饲料粮,加征额度高达25%。2019 年5 月10 日在中美磋商时期美国再一次对中国输美商品加征关税,中美贸易关系再次紧张。

中国是大豆和苜蓿的进口大国,美国则是中国这两种产品的主要进口来源国。联合国贸易统计数据显示,2017 年中国从美国进口大豆价值139 亿美元,占进口总额的35.2%;同年,中国从美国进口苜蓿价值3.99亿美元,占进口总额的76.1%。中美贸易战对中国大宗饲料粮进口势必造成一定影响。根据对进口量与进口价格的分析,贸易战对玉米原料的供给影响较小,不会引起价格的大幅波动;但对豆粕市场来说,关税增加会导致进口大豆成本上升,豆粕价格上涨,使畜禽养殖饲料成本提高,养殖端的利润被压缩[1-2]。以奶业为例,测算显示,对大豆与苜蓿加征关税,将导致每公斤奶的生产成本上涨约6%[3]。由于进口大豆受进口关税影响较大,因此豆粕短期内的供应紧张不可避免,但通过从其他国家寻找美国大豆替代品、开发豆粕替代品以及政府出台相关政策提高大豆种植面积,中国有能力解决贸易战给畜牧养殖业带来的影响[4-5]。事实上,自中美贸易战开始以来,很多学者开展了关于贸易战对中国畜牧及相关产业影响的研究,但现有文献中极少有对贸易战应对措施的效果测算,因此,本文结合当前现状,针对现有应对措施的效果进行量化研究,以期对相关部门采取进一步的应对措施提供参考。

1 中国大宗饲料粮贸易现状

大宗饲料粮分为狭义饲料粮与广义饲料粮,狭义饲料粮一般指饲料原料粮;广义饲料粮既包括饲料原料粮又包括原粮的加工附产品(如麦麸、粕类等)。由于本文研究的是中美贸易战对玉米、大豆、苜蓿等进口的影响,因此采用狭义定义。

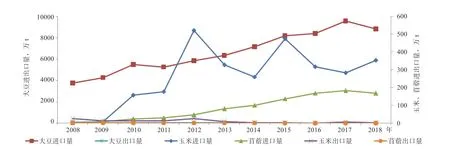

图1 2008—2018 年我国大宗饲料粮进出口规模变化情况

1.1 进口规模远大于出口规模 由图1 可知,近10 年来,中国大宗饲料粮的进口规模远大于出口规模,大豆和苜蓿的进口量在2017 年之前呈逐年上升趋势,玉米进口量在某些年份出现过进口量大增的现象。出口方面,大宗饲料粮的出口规模逐年递减。进口方面,2018 年,大豆和苜蓿进口量均出现一定程度的下降,其中,大豆进口量为8 803.56 万t,较2017 年减少了7.85%,苜蓿进口量为167.76 万t,较2017 年减少了7.75%,初步判断中美贸易战是导致进口量减少的原因之一。而玉米2018 年进口量为352.11 万t,较上年增加了24.62%,初步判断贸易战对玉米市场的进口总量无影响。

1.2 出口价格远高于进口价格 海关数据显示,目前中国大宗饲料粮的出口价格均高于进口价格。具体而言,2008 年至今,我国出口到贸易伙伴国的大豆与玉米价格始终高于从国际市场进口的价格,自2015 年开始,苜蓿的出口价格也开始高于进口价格,这使得我国大宗饲料粮在出口方面不具有价格竞争优势。

中国玉米出口价格高的主要原因在于2007—2016年我国实行玉米临储收购政策,玉米产量大增,由于有国家临储玉米收购价的支撑,国内玉米价格远高于国际价格,企业为降低成本开始大量进口玉米,于是便出现“玉米产量连年上升、进口量连年上升、出口价格远高于进口价格”的现象。

1.3 对少数国家的进口依赖度高 我国大豆的主要进口来源国为巴西和美国,每年从这两个国家进口的大豆约占中国大豆进口总量的90%。2018 年,中国自巴西、美国进口大豆量分别占中国大豆进口总量的75%与19%。我国大豆出口目的国主要为韩国、日本,每年出口到韩国的大豆基本稳定占据中国大豆出口量的20%~50%,出口到日本的大豆约占20%。中国大豆进口对单个国家进口依赖度极高,而出口目的国则比较分散,2018 年中国大豆进口来源国有10 个,出口目的国则多达47 个。

玉米的主要进口来源国为乌克兰和美国,出口目的国主要为加拿大和朝鲜。2018 年,中国自乌克兰和美国进口的玉米量分别占中国玉米进口总量的83%与9%;中国出口到加拿大、朝鲜的玉米量分别占中国玉米出口总量的46%与39%。同大豆一样,中国玉米对乌克兰和美国的进口依赖度也极强。

2018 年中国自美国、澳大利亚和西班牙进口的苜蓿量分别占中国苜蓿进口总量的69%、18%、10%。中国对美国苜蓿的进口依赖度仍然很强,这个格局并未因中美贸易战而出现扭转。2018 年中国苜蓿仅出口至卡塔尔、台澎金马关税区、俄罗斯、香港4 个地区,出口量分别占中国苜蓿出口总量的62%、22%、14%、2%。

综上可知,中国大宗饲料粮进口规模均表现为整体扩大趋势,出口规模表现为整体缩减趋势,出口价格高于进口价格,使得中国大宗饲料粮在国际市场上缺乏价格竞争优势。美国曾是中国大豆、玉米、苜蓿的第一大进口来源国,但近年来巴西取代美国成为中国大豆第一大进口来源国,乌克兰取代美国成为中国玉米第一大进口来源国。尽管2018 年中国自美国进口的大豆、苜蓿数量也有所下降,但美国仍然在中国大宗饲料的进口格局中占据重要地位。

2 加征关税对中国大宗饲料粮进口的影响

由于中美贸易战对大宗饲料粮进口贸易产生影响是从2018 年4 月4 日中国拟对包括大豆、玉米、苜蓿在内的农产品加征关税开始,所以本文涉及的“贸易战后”的数据选取的是2018 年4 月—2019 年3 月的数据,“贸易战前”的数据则为上年同期(2017 年4 月—2018 年3 月)数据。数据来源于中国海关总署和中国农业农村部发布的公开资料。

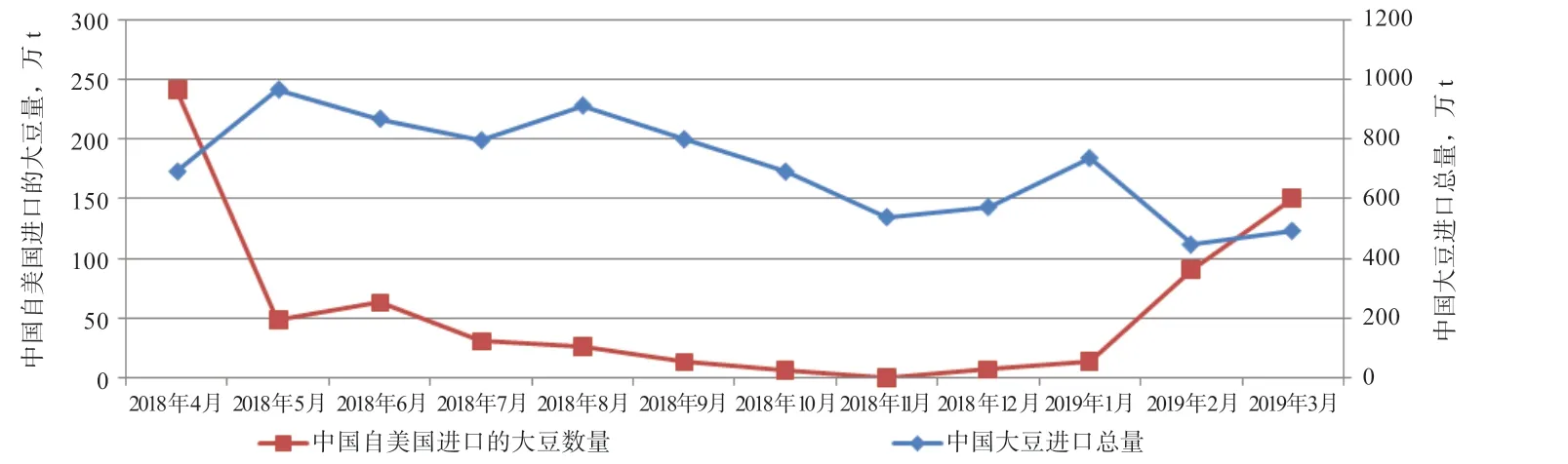

2.1 大豆进口变化 由图2 可以看出,中美贸易战以来,中国大豆进口总量呈现波动下降趋势。2018 年5 月开始,中国自美国进口的大豆量骤减,而2018 年9 月—2019年3 月是美国大豆收获与出口的旺季,但中国自美国进口的大豆量在2019 年1 月之前一直未超过30 万t,直到2019 年2 月与3 月,才出现一定回升,分析认为,在此时期,南美大豆尚未收获,中国企业不得不进口美国大豆填补缺口。

根据中国海关总署的数据计算得知,2018 年4 月—2019 年3 月,中国进口大豆共8 522 万t,同比减少10.84%。其中,自美国进口的大豆仅694 万t,同比减少77%;自巴西进口大豆6 964 万t,同比增加28%。贸易战前,中国从美国和巴西进口的大豆量分别占中国大豆进口总量的31%、57%;贸易战后,巴西成为中国大豆主要进口来源国(占比82%),美国占比降至8%,阿根廷占比从7%降至4%。

2.2 玉米进口变化 根据海关数据,贸易战后中国自美国进口的玉米量大幅减少,降幅为61%,而自乌克兰进口的玉米数量则增长了62%。玉米进口总量并未因贸易战而减少,2018 年4 月—2019 年3 月中国玉米进口量较上年同期增加了28%。由于中国玉米供给主要以临储玉米拍卖为主,进口量与国内玉米产量相比又微乎其微,所以中美贸易战对我国玉米市场的供应格局不会产生明显影响。

近年来,乌克兰已成为中国玉米的主要进口来源国,贸易战使得中国自美国进口的玉米在中国玉米进口总量中占比从25%下降到8%,而自乌克兰进口玉米在中国玉米进口总量中占比则从67%上升至85%,可见贸易战使中国对乌克兰玉米的进口依赖度进一步加大。

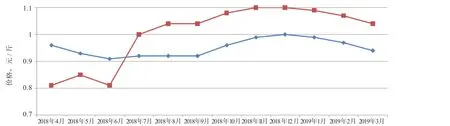

由图3 可知,2018 年7 月中国正式开始加征25%关税后,进口玉米到岸价格开始高于国内,这使得国际进口玉米的竞争力减弱,国产玉米的竞争力增强,对我国玉米去库存有一定的积极作用。

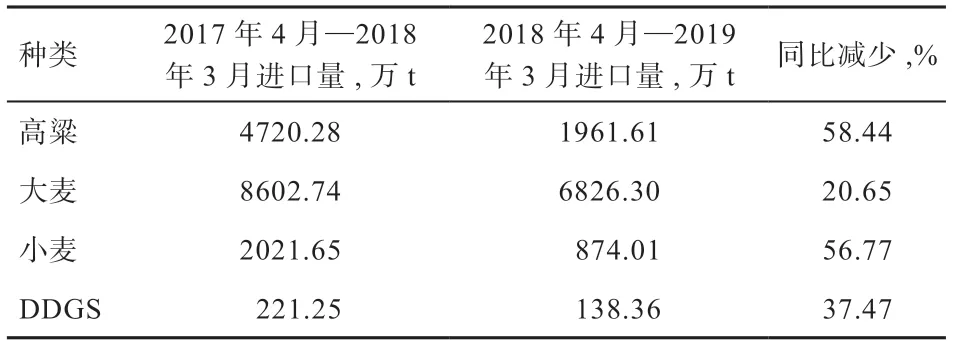

另外,应用于饲料中的玉米替代品长期以来对玉米市场产生了一定的冲击。在加征关税清单里,这些玉米替代品也在其中,因此价格优势不再明显,进口量也大幅减少(表1)。

表1 玉米替代品贸易战前后进口量对比

截至2018 年10 月底,2018 年度临储玉米累计投放量为2.2 亿t,成交量首次超过1 亿t,临储玉米剩余量在7 900 万t 左右(由于2015/2016 年存在国储转轮换销售及定向拍卖,个别数据存在差别),2012 年和2013 年库存玉米基本拍卖完毕,剩余主要为2014 年和2015 年产玉米,剩余量分别为470 万t 和7 400 万t。

图2 贸易战以来中国大豆进口量月度走势

图3 贸易战后玉米国内外价格对比

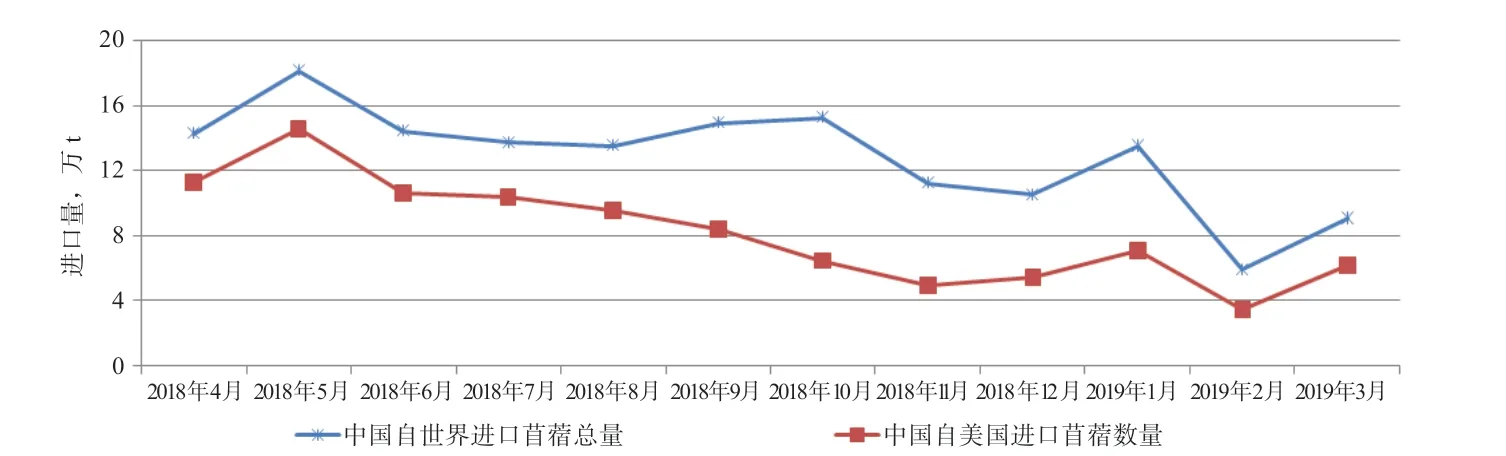

图4 贸易战后苜蓿进口量月度走势

2.3 苜蓿进口变化 由图4 可知,贸易战后,中国自美国进口苜蓿数量与中国苜蓿进口总量的变化相似,均呈波动下降趋势,可以判断中美贸易战使得中国苜蓿的进口规模减小。2018 年4 月—2019 年3 月,中国苜蓿进口总量为154.76 万t,比上年同期减少了14.89%,其中自美国进口苜蓿量为98.64 万t,同比减少26.40%,自西班牙进口苜蓿量为21.26 万t,较上年同期增加88%。

贸易战后,中国自美国进口苜蓿数量在中国苜蓿进口总量中占比从74%下降到64%,降幅为10%,西班牙苜蓿占比则由1%增至14%。西班牙成为我国正在积极开拓的主要苜蓿进口替代市场。但由于美国是中国进口苜蓿的首要来源国,长期以来中国对美国进口苜蓿的依赖度极高,所以贸易战并未扭转美国作为中国苜蓿第一大进口来源国的格局。

3 维持大宗饲料粮供需平衡的措施效果分析

3.1 大豆 在中美贸易战开始之前,中国大豆高度依赖美国进口,进口关税提升使得自美国进口大豆量显著降低,假设其他条件不变,美国大豆进口量的减少会导致中国大豆市场的供给减少,这会打破中国大豆市场的供需平衡。2018 年4 月—2019 年3 月,美国大豆进口总量为694 万t,而上年同期为2 968 万t,假设国产大豆产量与国内大豆需求量均不变,可以判断贸易战给中国大豆市场供给造成了2 274 万t 的缺口。若想使中国大豆市场恢复到平衡状态,一方面是寻找替代市场增加供给,替代市场主要包括国内市场以及巴西等国构成的多元化国际市场,另一方面是降低大豆需求,目前主要是低蛋白日粮为代表的科技手段。

3.1.1 提高国产大豆产量效果测算 据中商产业经济研究院数据库发布的数据显示,2018 年国产大豆种植面积为1.26 亿亩①:1 亩=1/15hm2,较2017 年增加232 万亩,增加1.9%,大豆单产为127 kg/亩,每亩产量较上年增加3.5 kg,增长2.9%,2018 年大豆总产量为1 602 万t,较2017年增长4.58%。农业农村部相关部门正在征集专家意见,细化大豆振兴计划的详细政策条例,因此,可以预测2019 年中国大豆产量会继续增长。假设因为大豆振兴计划大豆种植面积和单产的增长率比上年更高,则2019 年大豆产量将会有更大幅度的增长。但即使增长幅度再大,由于核心技术的限制,短期内国产大豆每年度也只能填补大约70 万~100 万t 的供给缺口,因此还不能转变大豆供给市场以进口为主的格局,国际替代市场的开发则是填补供给缺口的另一重要途径。

3.1.2 开发国际替代市场效果测算 根据供需平衡理论,假设国内大豆产量与国内大豆需求均不变,自美国进口大豆量减少造成2 274 万t 的供需缺口,根据海关数据,2018 年4 月—2019 年3 月中国自美国以外的其他国家进口的大豆为7 828 万t,而上年同期中国从其他国家进口的大豆为6 590 万t,因此,国际替代市场填补了1 238 万t 的缺口,占总缺口的54.44%,尚有1 036 万t的缺口不可通过开发国际替代市场的方式来填补。

3.1.3 应用低蛋白日粮技术效果测算 低蛋白日粮技术是依据蛋白质氨基酸营养均衡理论,减少畜禽动物日粮中豆粕等蛋白饲料粮,添加赖氨酸、蛋氨酸等必需氨基酸,在不影响动物生产性能和产品品质的条件下,降低日粮蛋白质水平、减少氮排放的技术。研究发现,减少2%~4%蛋白质对各生长阶段猪和牛的生长性能无显著影响,对生猪的肉品质、原料奶的乳成分均无显著影响,但显著提高了饲料转化率,降低了氮排放率[6-7]。据中国农业大学谯仕彦教授在公开演讲中介绍,“每降低1%的蛋白质水平,可减少2.3%的豆粕用量,2018 年中国猪肉产量5 404 万t,设定料肉比为4.5,消耗配合饲料2.43 亿t,豆粕使用量可减少559 万t。若实行低蛋白日粮技术将蛋白水平降低2%~4%,可减少豆粕用量近1 119 万~2 237 万t,折合大豆约1 492 万~2 983 万t。”

但目前低蛋白日粮技术并未在全国范围内推广开来,由于一些中小企业在核心技术应用方面尚有困难,粗略估计,目前可以开展低蛋白日粮的饲料占国内饲料需求的比例在30%左右[8]。测算发现,应用低蛋白日粮技术可以使豆粕年消耗量降低448 万~895 万t,大约可以填补供给缺口的20%~39%。

3.2 苜蓿 苜蓿是促进奶牛增产的优质饲料,但是长期以来,我国优质苜蓿产不足需,每年都需要从国际上进口100 万t 以上的优质苜蓿来填补供需缺口。2016 年中国农业农村部发布了《全国苜蓿产业发展规划(2016—2020 年)》,对2020 年优质苜蓿的总需求量做了一定的测算,计算结果为690 万t。

据统计,2015 年中国种植了320 万亩优质苜蓿,每亩产量约为560 kg。要想满足2020 年苜蓿的总需求,需要新增和改造提升优质苜蓿各300 万亩,每亩产量达到600 kg,才可使2020 年国内优质苜蓿产量到达540 万t,自给率到达80%,届时还需从国际进口150 万t 才可使2020 年苜蓿供需达到平衡。因此,到2020 年,我国各地区必须完成新增或改造苜蓿种植面积共600 万亩的任务,还要通过科技创新使单产提升7 个百分点,并积极开拓国际市场来确保150 万t 的进口量,来保障苜蓿的供需平衡。

4 中国大宗饲料粮进口格局调整及对策研究

4.1 多元化开发进口替代市场 大豆进口方面,短期内开发国际替代市场对填补中美贸易战造成的供需缺口效果最为明显;苜蓿进口方面,要满足2020 年我国优质苜蓿的需求必须保证150 万t 的国际进口量,因此短期内我国大宗饲料粮进口规模不会大幅减小,中国必须积极开发大宗饲料粮的进口替代市场。由于我国大宗饲料粮进口呈现对少数国家进口依赖度极高的现象,为避免自然灾害或经贸关系紧张造成的供需缺口,必须多元化开发国际替代市场。

建议研究制定针对大宗饲料粮的采购布局战略,增加与“一带一路”相关国家的合作,构建饲料粮多元化进口供给体系。要加强研究世界各国的农业资源禀赋优势,不断加大在这些国家农业领域的投资。老挝、缅甸曾是中国玉米的首要进口来源国,应调整相应的关税政策,提高其供给潜力。近几年,加拿大、俄罗斯、乌克兰的大豆,西班牙、澳大利亚的苜蓿播种面积和出口量均有所增加,并且质量和营养价值也比较高,将来这些国家也可能成为中国新的大宗饲料粮供应国。

4.2 建立健全科技创新保障机制 无论是提高大豆与苜蓿的单产,还是低蛋白日粮技术的深入研发与推广应用,都离不开科技创新的支撑。开发国际替代市场只是短期的战略布局,提高大宗饲料粮的自给率,并通过新兴技术适度降低相关饲料粮的需求量,才是维护我国大宗饲料粮市场健康稳定的根本性措施。

要加大农业科技投入,加速国内种植业生产效率升级和生产技术升级,大幅度提高国内种植业的生产水平,既要提高单产率,提升各类饲料粮的供应能力,又要改进种植技术,降低种植环节人工及其他物质的投入,进而大幅度缩减成本,增强市场竞争力。另外,要建立健全科技研发保障机制,各企业、政府部门与科研机构建立长期合作关系,促进产学研多层次、多角度、全方位合作。要健全社会化服务体系,将研发出来的新技术通过技术交流、培训大力推广应用。

4.3 优化种植结构,落实“粮改饲”政策 落实农业供给侧结构性改革,优化口粮与饲料粮种植结构。一方面,继续加强落实“粮改饲”政策,鼓励农民栽种青贮玉米,并开发优质苜蓿草适合生长的地区,鼓励农民种植牧草,将粮食、经济作物简单结构改善为粮食、经济、饲料作物复合结构,将单一的粮仓变为复合的“粮仓+奶罐+肉库”,“粮改饲”政策的实施要注意适度,切不可单纯追求大豆、苜蓿、青贮玉米增量,造成我国玉米自给率大幅下降。另一方面,适当增加大豆和优质苜蓿的种植面积,通过农业补贴政策提高农民种植的积极性。