政策不确定性损害了中国经济的长期增长潜力吗?

——来自企业创新行为的证据

2019-07-16梁权熙谢宏基

梁权熙 谢宏基

一、引言

创新是企业获得核心竞争力和发展优势的主要来源(Schumpeter,1934[1];Porter,1992[2]),也是一国经济长期增长的关键驱动力(Solow,1957[3])。对于正处于增长动力转换叠加政府政策框架重塑的转型关键期的中国来说,破解当前经济困境的关键就在于能否尽快促进企业创新升级(Wei等,2017[4])。一方面,中国目前急需实现由外生要素驱动向内生创新驱动的增长动力转换,但中国经济仍面临着研发投入不足、整体创新能力不强等问题(李扬和张晓晶,2015[5]);另一方面,政府政策框架的重塑意味着政策的频繁变化和高度的政策不确定性,加上我国地方政府主要官员频繁变换是一种常态,导致地方层面的经济政策具有很强的不连续性和不确定性(杨海生等,2014[6])。在此背景下,有关政策不确定性到底如何影响中国企业的创新行为从而作用于实体经济的长期增长已成为一个亟待研究的重要理论和现实问题。

自2008年全球金融危机以来,政策不确定性备受政策层、媒体和学术界的广泛关注。有不少研究认为各国政府应对危机时在财政、金融监管、货币等政策上的不确定性是危机期间实体经济加速下行并在危机后复苏乏力的主要原因之一(Bloom,2014[7];Baker等,2016[8])。尽管现有的研究提供了建设性的证据表明政策不确定性会通过降低产出、投资、就业及贸易等损害短期的经济增长,但政策不确定性对长期经济增长及社会福利的影响远无定论(Bloom,2014[7];Atanassov等,2015[9])。特别地,虽然有部分研究发现政策不确定性会抑制企业对资本支出等短期有形资产的投资(如李凤羽和杨墨竹,2015[10];Gulen和Ion,2016[11]),但创新投资并不同于常规的有形资产投资,它是一种长周期、高技术不确定性和高尾部风险的大规模无形资产投资,由于调整成本不同,创新投资对政策不确定性的反应可能存在差异(Bloom,2007[12])。现有文献并不清楚高度不确定的政府政策环境究竟如何影响企业的创新投资行为,而后者被认为对长期经济增长具有决定性作用。

本文基于中国特有的不断改革变化的制度背景和政府对经济活动频繁干预的政策环境,利用2003—2014年间的2 476家上市公司样本,考察政策不确定性对企业创新行为的影响。本文的边际贡献主要体现在:(1)尽管已有少部分文献考察了政策不确定性对企业创新的影响(如Bhattacharya等,2017[13];顾夏铭等,2018[14]),但是得到的结论并不一致;并且这些文献未能区分不同来源的政策不确定性对企业创新的影响。本文将政策不确定性指数分解为来自全球、国家和地方政府三个层面的政策不确定性,检验了不同层面的政策不确定性对企业创新影响的差异,为理解政策不确定性的经济效应提供了新的视角和经验证据。(2)本文还进一步从市场竞争环境、增长机会和创新难度等角度拓展了现有文献对政策不确定性如何影响企业投资行为的研究,为理解宏观经济政策环境对长期经济增长及社会福利的影响提供了新的视角。(3)在内生性问题处理上,本文采用Baker等(2016)[8]构建的“中国经济政策不确定性指数”克服了以往文献采用企业层面指标或者地方官员变更来度量政策不确定性所面临的严重内生性问题,同时通过采用工具变量法、面板固定效应模型和引入更多宏观控制变量等方法来捕捉政策不确定性对企业创新行为的经济效应,建立了更为可靠的因果关系。

二、理论分析与研究假设

不确定性(uncertainty)是不同于风险(risk)的概念,前者描述的是已知的某个事件集合发生的概率分布,而Knight(1921)[15]将不确定性(uncertainty)定义为“人们无法预知事件发生的可能性”。相比于风险,不确定性意味着人们拥有更少的关于未来的知识。根据实物期权理论,如果投资(或其他经济决策)不完全可逆(比如存在较高的调整成本),则拥有投资机会可看作是企业持有一系列的等待期权(options to wait)(Bernanke,1983[16];Dixit和Pindyck,1994[17])。当企业面临不确定性时,推迟项目投资并等待虽然可能会错失当前的利润,但通过等待更多关于未来不确定的信息到来也能够避免因决策失误造成的巨大损失。也就是说,持有等待期权可以在一定程度上消解不确定性,而未来不确定性的上升将提高等待期权的价值,增加企业投资的机会成本,从而抑制企业的投资活动(Bloom等,2007[18];Bloom等,2011[19])。上述实物期权效应理论逻辑成立的关键在于投资决策的不可逆性(irreversibility),即投资决策的不可逆程度越高,不确定性对企业投资活动的抑制作用越强,倘若投资决策完全可逆(比如回撤成本为零),则实物期权的价值为零,不确定性不会直接影响企业的投资行为(Dixit和Pindyck,1994[17])。

创新投资属于长周期的大规模无形资产投资,相比于常规的有形资产投资,创新投资具有更强的投资不可逆性或更高的调整成本(Grabowski,1968[20];Dixit和Pindyck,1994[17])。一方面,创新投入形成的(无形)资产具有很强的资产专用性,通常只适用于某个行业(industrial-specific)甚至某个具体的项目(project-specific),因而其回收再售的价值通常比较低;另一方面,创新投资中有很大一部分的研发费用主要用于支付研究人员(如科学家、工程师等)的劳务费,一旦研发项目失败,这些投入都难以收回。因此,从投资不可逆性的角度来看,实物期权效应意味着政策不确定性的提高会抑制企业的创新投资行为。值得注意的是,实物期权理论通常假设企业采用规模报酬递减的生产技术并且能够等待或推迟投资决策。如果推迟决策的成本太高,如企业就某个创意竞争申请专利或开发新的产品,则等待期权的价值会大打折扣,从而可能打破不确定性与投资之间的负向关系(Bloom,2014[7])。

政策不确定性还可能通过风险或模糊厌恶溢价渠道抑制企业的创新活动。例如Pastor和Veronesi(2012)[21]构建了一个一般均衡模型,发现尽管政策变化可能会提高潜在的现金流,但新的政策也可能会增加企业盈利的不确定性,并且会增加对企业未来投资前景的评估难度,提高企业的融资成本。在Hansen(1999)[22]、Ilut和Schneider(2014)[23]的模型中,不确定性使代理人无法形成关于未来的概率分布,假设代理人具有悲观信念(pessimistic beliefs),则由于“模糊厌恶”,他们将根据最坏的可能结果进行决策。不确定性上升导致最坏的可能结果进一步恶化,因而代理人对不确定性的反应是削减投资支出。

基于以上的分析,本文提出研究假设1。

H1:给定其他条件不变,政策不确定性会抑制企业的创新活动,政策不确定性越高,企业的创新水平越低。

然而,政策不确定性也可能会促进企业的创新投资。根据增长期权理论,如果不确定性能够增加一项投资在未来的潜在收益空间,则不确定性会激励企业增加投资(Bloom,2014[7])。例如Bar-Ilan和Strange(1996)[24]指出,企业执行一项投资通常需要一定的建设周期(time-to-build)或孕育期(gestation period),他们发现具有不同建设周期的投资项目对不确定性的反应有很大的差异,不确定性对投资的遏阻效应随着项目孕育期的加长而减弱。由于创新投资的开发周期(time-to-develop)往往很长(Holmstrom,1989[25]),不确定性的上升反而可能会鼓励企业尽快进行创新投资。Kulatilaka和Perotti(1998)[26]构建的策略增长期权模型也表明,在不确定的竞争性市场环境中,企业进行初始的R&D投资是为了获得未来的增长期权,占先(preemption)进入将赋予企业充分利用未来成长机会的能力,可以阻止竞争者进入或诱使竞争者做出让步,从而获得竞争优势。Weeds(2002)[27]则在一个基于R&D竞争的实物期权模型中考虑了研发竞争的影响,发现当策略占先(strategic preemption)的预期价值超出等待期权的价值时,不确定性确实能够鼓励企业尽早执行R&D投资。因此,基于策略价值考量的增长期权理论预期政策不确定性将促进企业的创新投资。

此外,与常规投资不同的是,创新投资不仅具有未来收益的不确定性,还具有高度的技术不确定性(Grossman和Shapiro,1986[28])。例如,研发项目能否最终获得成功事前无法预料,并且项目需要持续多长时间才能获得成功事前也不可预知。因而,研发难度及项目持续周期带来的不确定性使得企业难以坐等其消失,只能通过尽早研发以获得经验来提高成功的概率,从而降低项目的技术不确定性(Pindyck,1993[29];Bar-Ilan和Strange,1996[24])。基于Oi(1961)[30]、Hartman(1972)[31]与Abel(1983)[32]所提出的“好消息与坏消息准则”(good vs bad news principle)也预期不确定性会促使企业尽早投资。作为环境适应能力极强的市场主体,企业能够根据好消息(坏消息)扩张(收缩)其经营规模,从而获取好消息带来的好处并规避坏消息的冲击。因而在不确定的环境中,企业更偏好风险从而更倾向于增加投资。此外,企业从事创新活动所获得的专利产出也可看作是一项期权(Bloom和Van Reenen,2010[33]),因为专利受到法律保护,可以防止被复制和模仿,从而阻止其他竞争者进入市场;另外,创新投资还可以通过专利等知识产权的转让获得收益,这也会部分抵消创新投资的不可逆性。因此,获得专利授权可看作赋予创新投资的一项可逆期权(a reversibility option),从而促使企业在不确定环境下加快而不是延迟创新投入。

综合上述的分析,本文提出竞争性研究假设2。

H2:给定其他条件不变,政策不确定性能够促进企业的创新活动,政策不确定性越高,企业的创新水平越高。

三、研究设计

(一)样本来源与数据说明

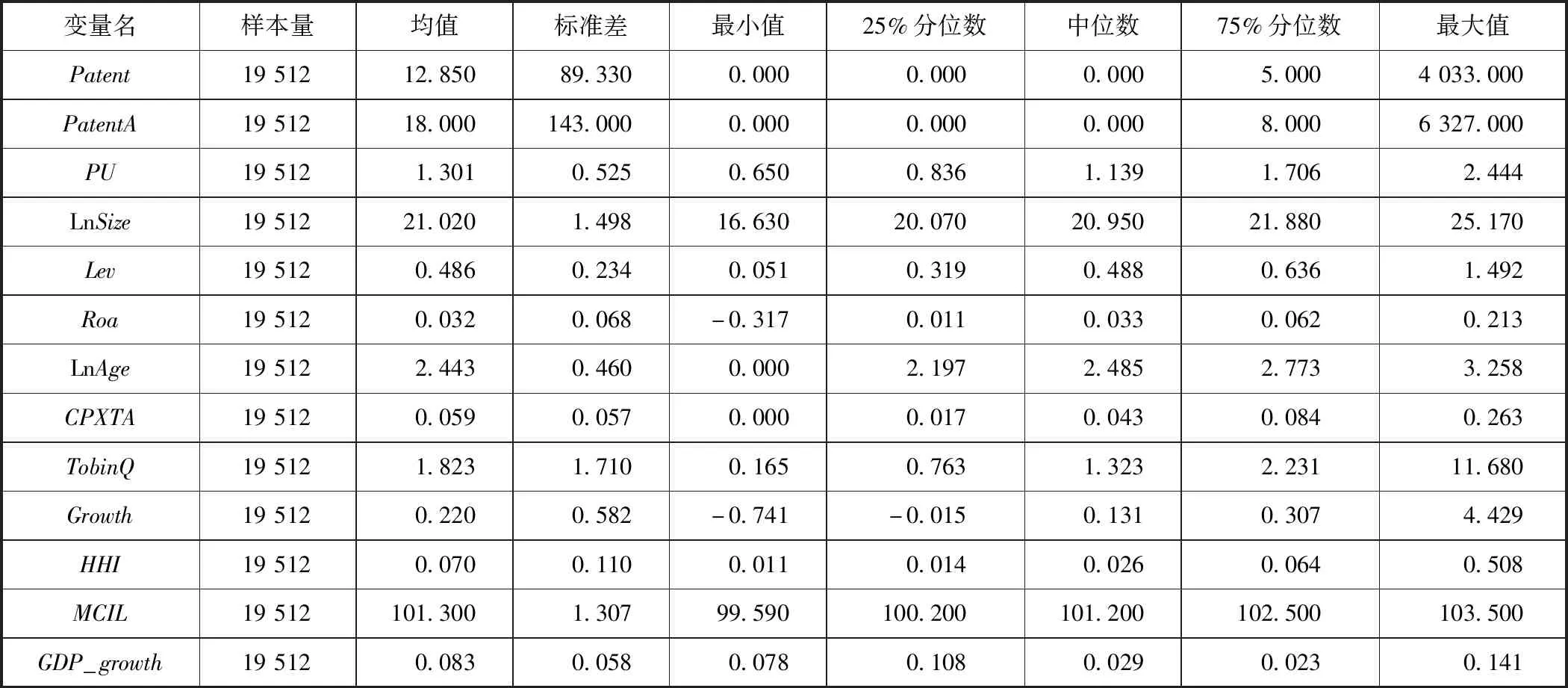

本文以2003—2014年间在沪深两市上市的公司作为主要研究样本。以2014年作为截止年份可以确保样本期间内的专利申请有足够的时间被专利局审查及授权,从而缓解专利数据的“断尾问题”(truncation problem)。本文所使用的上市公司专利数据和财务数据均来自CSMAR数据库,“中国经济政策不确定性指数”来源于Baker等(2016)[8]的官方网站,宏观经济数据来自Wind数据库。本文剔除了金融保险行业和主要变量有缺失的公司样本,最终样本包含2 476家公司共19 512个公司-年观测值。为了消除异常值的影响,本文对所有连续变量进行了1%的Winsorize缩尾处理。

(二)变量的度量方法

1.企业创新。

本文度量企业创新产出的主要指标为公司当年申请并最终授权的专利总数(Patent)和公司当年申请的专利总数(PatentA)。为了更好地反应创新活动的长期性,本文在所有的回归分析中都采用专利变量领先一期的做法,并将缺失专利数据信息的样本赋值0(Fang等,2014[34])。为了克服专利数据的右偏性,本文将领先一期的专利数量加1再取自然对数(LnPatentt+1和LnPatentAt+1)作为创新活动的代理变量。

2.政策不确定性。

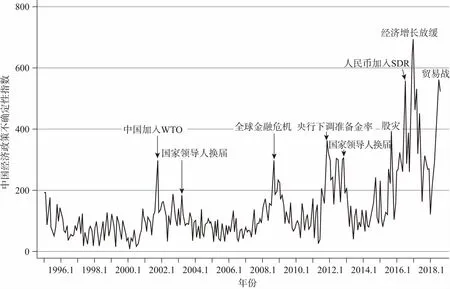

本文主要采用Baker等(2016)[8]构造的“中国经济政策不确定性指数”来度量中国企业面临的政策不确定性,使用年度算术平均值的方式将月度数据转换得到年度的经济政策不确定性指数(PU)。与官员变更、股价波动率等度量方式相比,该指标不仅同时涵盖中央政府层面和地方政府层面的政策不确定性,而且具有较好的连续性和时变性(Gulen和Ion,2016[11]),能够较为准确地衡量政策不确定性的中短期变动。图1描绘了Baker等(2016)[8]构造的“中国经济政策不确定性指数”在1995年1月至2018年7月间的波动状况。从图中可知,PU在时间上的走势与我国重要的经济政策事件基本吻合,表明该指数能够较好地反映我国的政策不确定性。

图1 中国政策不确定性指数走势图:1995—2018

3.控制变量的选取。

为了分离出政策不确定性对企业创新的净效应,本文参考已有文献的做法(Fang等,2014[34];潘越等,2015[35]),控制了一系列企业层面和宏观层面的变量。这些控制变量包括:企业规模(LnSize),用企业总营业收入的自然对数表示;财务杠杆比率(Lev),用总负债除以总资产来表示;盈利能力(Roa),以净利润除以年初总资产来表示;产品市场竞争程度(HHI),用所有上市企业营业收入行业占比的赫芬达指数来表示,HHI越小,表示市场竞争程度越高;企业年龄的自然对数(LnAge)、资本投资支出与总资产比值(CPXTA)、托宾Q值(TobinQ)、营业收入增长率(Growth)、宏观经济先行指数(MCIL)和省级GDP真实增长率(GDP_growth)。

(三)基准模型设定

借鉴Atanassov等(2015)[9]关于企业创新行为的简化式(reduced form)框架,我们设定如下多元回归模型来检验政策不确定性对企业创新活动的影响:

+IndustryDum+ξi, t

(1)

四、回归结果分析

(一)描述性统计

表1列示了主要变量的描述性统计结果。平均而言,一家样本公司每年的专利授权数量为12.85个,每年专利申请的数量为18个;两者的中位数均为0,说明样本公司的专利数量是右偏的。政策不确定性变量PU的均值和中位数分别为1.301和1.139,标准差为0.525,说明“中国经济政策不确定性指数”在时间变化上存在明显波动差异。在控制变量方面,样本公司的资产收益率平均值为3.2%,平均资产负债率为48.6%,平均资本性支出占总资产比重为5.9%,平均销售增长率为22%,省级GDP真实增长率平均值为8.3%。

表1 主要变量描述性统计

(二)基准回归结果

表2报告了政策不确定性与企业创新关系的基准回归结果。列(1)以公司专利授权数量LnPatentt+1为因变量,在控制了一系列企业层面和宏观层面的影响因素后,PU的系数为0.305,并且在1%的统计水平上显著。该结果隐含的经济含义为,平均意义上,当年政策不确定性变动一个标准差(0.525),公司下一年度的专利授权数量增加16.01%(0.305×0.525=0.160 1)。在以公司专利申请数量LnPatentAt+1为因变量的列(2)回归结果中也得到了类似的结论。上述结果提供的证据表明,不确定的政策环境会激励企业尽早执行创新投资以获得未来的增长期权,从而促进了企业的创新活动。这种促进作用无论是在统计意义还是经济意义上都是非常显著的,从而验证了研究假设2。

在控制变量中,企业规模LnSize、财务杠杆比例Lev、资产收益率Roa、公司年龄LnAge、公司成长性指标TobinQ与创新变量的关系,与Fang等(2014)[34]的发现相一致,即公司规模越大、财务杠杆比例越低、盈利能力越强、成立时间越短、成长性越高,公司创新产出水平越高。

表2 政策不确定性与企业创新

(三)影响机制分析

1.产品市场竞争的影响。

企业创新投资的一个重要特征是策略考量的非独立性。在不确定的环境中,企业进行初始的研发投资是为了获得未来的增长期权,特别是当企业之间存在投资机会竞争时,及时地市场占先(preemption)投资将赋予企业充分利用未来成长机会的能力,可以阻止竞争者进入或诱使竞争者做出让步,从而获得竞争优势(Kulatilaka和Perotti,1998[26])。已有研究表明,创新具有独特性、难以模仿和替代等特征,加上创新投资会产生专利,它能够防止被模仿或阻止其他产品进入市场,因而成为企业竞争优势的主要来源(Holmstrom,1989[25])。Weeds(2002)[27]构建了一个基于R&D竞争的实物期权模型,发现当策略占先(strategic preemption)的预期价值超出等待期权的价值时,不确定性确实能够鼓励企业尽早执行R&D投资。也就是说,由于策略竞争引发“先发制人”的占优威胁,在竞争性的市场环境中,企业更加担忧其他竞争者会先行一步以获得竞争优势。因此,我们预期更激烈的产品市场竞争将放大政策不确定性对企业创新的正效应。

本文参考陈信元等(2014)[37]的做法,利用赫芬达尔指数乘以(-1)来度量产品市场竞争程度(COMP)。COMP数值越大,表示产品市场竞争程度越激烈。进一步地,我们以COMP的中位数为临界点,构造产品市场竞争程度的哑变量PMC,当公司所面临的产品市场竞争程度大于中位数时取1,否则取0。然后,我们在基准回归模型上加入产品市场竞争指标PMC与政策不确定性的交乘项,以识别产品市场竞争对政策不确定性与企业创新之间关系的影响。表3的列(1)和列(2)报告了考虑产品市场竞争影响后的回归结果,交乘项PU×PMC系数都在1%的水平上显著为正,表明激烈的市场竞争环境会促使企业进行更多的创新活动以获取或加强其未来的竞争优势,从而放大了政策不确定性对创新活动的促进作用。

2.增长机会的影响。

在前文的理论分析部分,我们认为增长期权是影响政策不确定性与企业创新投资的重要因素。Kulatilaka和Perotti(1998)[26]建立的一个策略增长期权模型表明,在非完全竞争的市场环境下,不确定性的增加确实会鼓励企业投资于增长性期权。现有研究表明企业可以通过投资于R&D项目获得增长机会,因为R&D活动可以为企业带来新产品或更高效率的生产工艺,为企业打开新的市场或降低生产成本,从而获得更高的市场份额和利润(Mcgrattan和Prescott,2010[38])。因此,鉴于创新投资的潜在增长期权效应,我们预期在政策不确定的环境下,增长机会更多的企业将具有更强的激励投资于R&D以获取或加强未来的竞争优势。

具体地,本文以是否为高新技术行业来捕捉企业的增长机会,即属于高新技术行业表示增长机会越多;然后,我们在基准回归模型上加入增长机会与政策不确定性的交乘项,以识别增长机会对政策不确定性与企业创新之间关系的影响。其中,高新技术行业的划分参照Brown等(2009)[39]和潘越等(2015)[35]的研究,根据证监会2012年发布的《上市公司行业分类指引》,将制造业行业、信息传输、软件和信息技术服务业归为高新技术行业,并构造哑变量HighTech,若企业属于以上提到的高新技术行业赋值1,否则赋值0。从表3的第(3)和(4)列的回归结果可以看出,交乘项PU×HighTech的系数都在1%水平上显著为正,表明在政策不确定性较高的环境下,增长机会较多的高新技术企业具有更强的创新激励去从事创新活动以获取或加强其未来的竞争优势,从而增强了政策不确定性对创新活动的正向作用。

3.创新难度的影响。

相比于一般的固定资产投资,创新投资具有开发周期长、收益不确定性和高度的技术不确定性(如完成项目的难度高)等特征(Holmstrom,1989)[36]。Pindyck(1993)[29]发现R&D项目的技术不确定性特质会提高企业的R&D投资水平。Bar-Ilan和Strange(1996)[24]则发现如果完成项目需要较长的时间周期(如建设周期或孕育期较长),那么不确定性的上升会促使企业加快投资。综合来讲,创新项目的技术不确定性和长建设周期性并不能通过推迟投资来消除,必须通过尽早研发获得研发经验来提高项目成功的概率,因此技术不确定性和长建设周期性将促使企业尽快进行创新投资。因此,我们预期在创新难度比较大的行业,例如R&D过程特别长、成本高和高度不确定的行业,政策不确定性对企业创新的正效应将更强。

本文参照Tian和Wang(2014)[40],构造创新难度哑变量HtoI,将制药、医疗器械、化学、计算机、通信和电力行业归为创新难度大的行业并赋值1,其他行业的企业赋值0。然后,本文在基准回归模型上加入创新难度与政策不确定性的交乘项,以识别创新难度对政策不确定性与企业创新之间关系的影响。从表3的第(5)和(6)列的回归结果可以看出,交乘项PU×HtoI的系数估计值至少在5%水平上显著为正,表明较高的政策不确定性加速了企业对技术不确定性和长建设周期性项目的投资,从而放大了政策不确定性对企业创新的正效应。

表3 影响机制分析

续前表

X=PMCX=HighTechX=HtoILnPatentt+1LnPatentAt+1LnPatentt+1LnPatentAt+1LnPatentt+1LnPatentAt+1(1)(2)(3)(4)(5)(6)CPXTA0.520∗∗(2.05)0.686∗∗(2.47)0.066(0.25)0.253(0.89)0.129(0.49)0.312(1.10)TobinQ0.034∗∗∗(3.77)0.055∗∗∗(5.45)0.036∗∗∗(3.94)0.057∗∗∗(5.65)0.035∗∗∗(3.78)0.055∗∗∗(5.40)Growth-0.109∗∗∗(-8.64)-0.124∗∗∗(-8.75)-0.103∗∗∗(-8.08)-0.117∗∗∗(-8.22)-0.103∗∗∗(-8.10)-0.119∗∗∗(-8.32)HHI-0.059(-0.12)-0.399(-0.73)-0.404(-0.81)-0.692(-1.27)MCIL0.067∗∗∗(7.35)-0.021∗∗(-2.15)0.061∗∗∗(6.41)-0.027∗∗∗(-2.68)0.060∗∗∗(6.32)-0.027∗∗∗(-2.70)GDP_growth-0.351(-0.68)-0.749(-1.34)-1.022∗(-1.95)-1.439∗∗(-2.53)-0.907∗(-1.73)-1.331∗∗(-2.33)Constant-10.684∗∗∗(-10.24)-2.163∗(-1.94)-10.026∗∗∗(-9.26)-1.473(-1.29)-10.094∗∗∗(-9.28)-1.626(-1.41)行业固定效应YesYesYesYesYesYesR-squared0.3000.3210.2630.2960.2540.285No.ofObs.195121951219512195121951219512

(四)拓展性分析

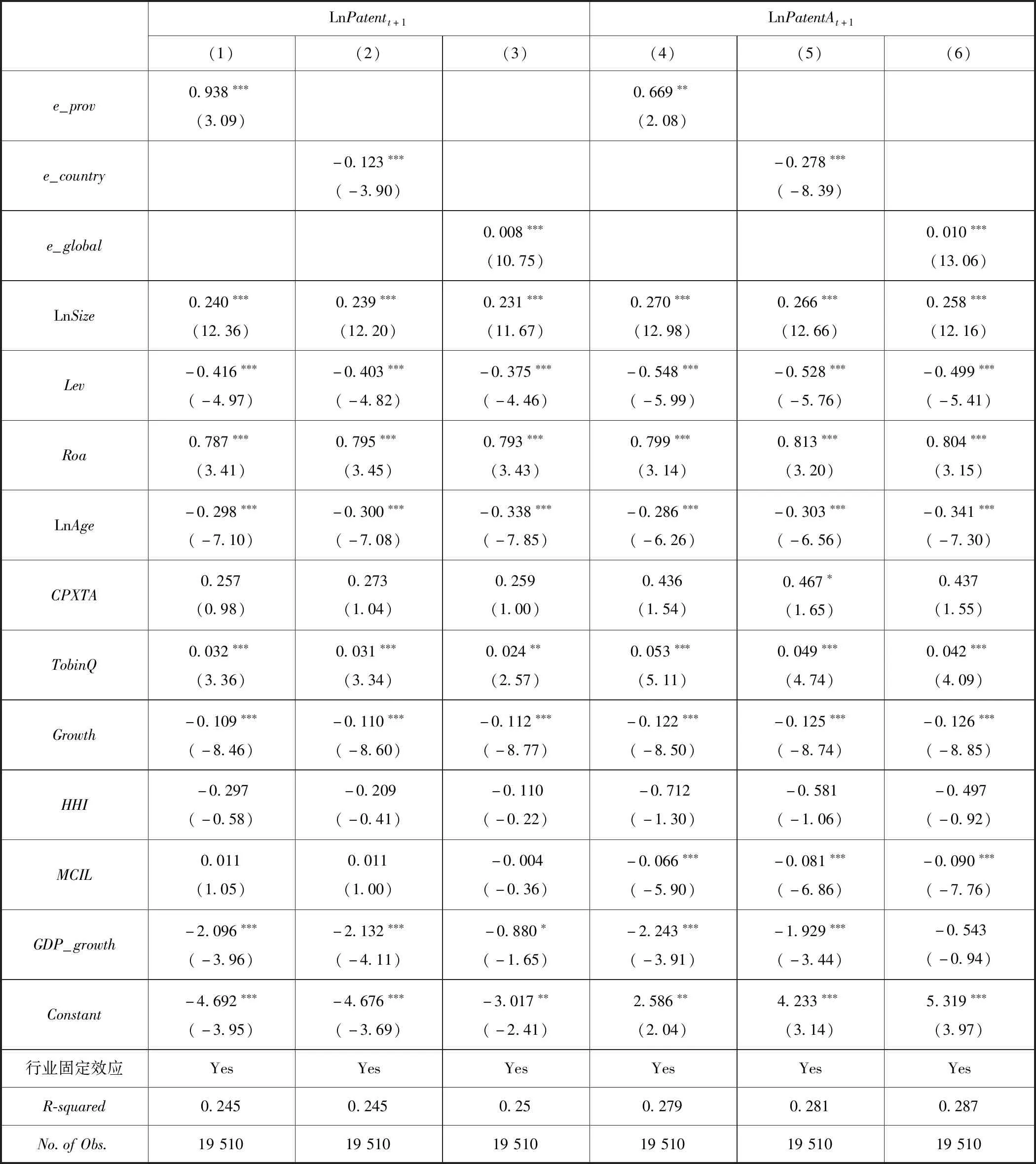

在考察政策不确定性的经济效应时,区分政策不确定性的不同来源是十分重要的(Bloom,2014[7];Hassett和Sullivan,2016[41])。本文通过回归方法将企业面临的政策不确定性分解为全球层面、国家(中央政府)层面和地方政府层面的政策不确定性,并分别考察它们对企业创新活动的影响。通过Baker等(2016)[8]提供的全球层面的经济政策不确定性指数PUglobal和中国经济政策不确定性指数PUcountry,我们可以捕捉到全球层面和中国国家层面的政策不确定性。此外,我们还通过分省份的上市公司股价波动率来捕捉省级层面的政策不确定性PUprov。具体地,首先,根据上市公司注册地识别其所在省份,并基于个股月度收益率,按照总市值加权计算得到省级层面的月度股票指数收益率(计算第i家公司对应的指数收益率时剔除第i家公司自身的收益率)。然后,根据该月度指数收益率计算年度的标准差得到分省份的上市公司股价波动率PUprov。不同于Leahy和Whited(1996)[42]利用公司层面的个股收益波动率度量不确定性的做法,本项目从地区层面上利用其他公司的加权股价波动率(剔除第i家公司的影响)来度量第i家公司所面临的不确定性,从而有效地缓解了个体异质性引起的内生性问题。最后,我们同时设定如下三个计量模型:

PUprov=β0+β1PUglobal+β2PUcountry+eprov

(2)

PUcountry=β0+β1PUglobal+β2PUprov+ecountry

(3)

PUglobal=β0+β1PUprov+β2PUcountry+eglobal

(4)

表4给出了检验不同层面(来源)的政策不确定性对企业创新影响后得到的回归结果。回归(1)、(2)和(3)以专利授权数量LnPatentt+1为因变量,纯粹地方政府层面的政策不确定性e_prov的系数在1%水平上显著为正,表明来自地方政府层面的政策不确定性显著增加了企业的专利授权数量。来自纯粹国家层面的政策不确定性e_country的系数在1%水平上显著为负,来自纯粹全球层面政策不确定性e_global的系数在1%水平上显著为正。以专利申请数量LnPatentAt+1为因变量的回归(4)、(5)和(6)也得到了类似的结果。值得注意的是,来自地方政府层面的政策不确定性的系数远远大于国家层面和全球层面的政策不确定性系数,表明政策不确定性与企业创新之间的正向关系主要是由来自地方政府层面的政策不确定性驱动的。

表4 政策不确定性的分解

五、稳健性检验

(一)内生性问题

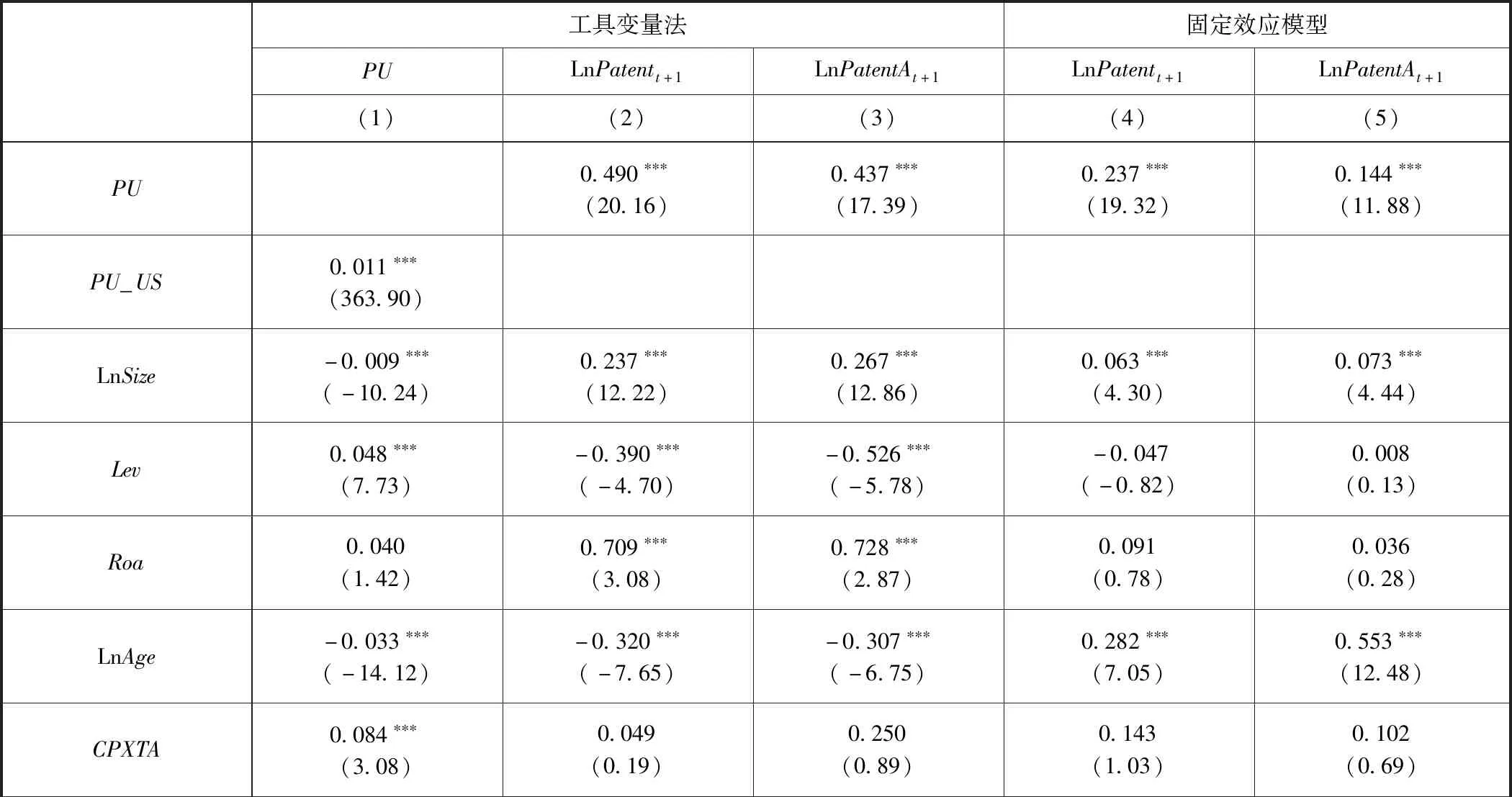

由于政策的制定与变更属于国家或地方政府层面的决策范畴,企业个体的行为很难从整体上影响宏观政策,所以政策不确定性与企业创新行为之间几乎不存在逆向因果关系。另外,我们在所有的回归中采用创新变量领先一期的做法也有效避免了潜在的反向因果关系问题。本文采用Baker等(2016)[8]的经济政策不确定性指数作为政策不确定性的代理变量时,遗漏变量问题才是内生性问题的主要来源(Bloom,2014[7])。尽管我们在基准回归模型(1)中引入了一系列宏微观变量并控制了行业固定效应,但仍有可能存在某些随时间变化的变量同时影响着政策不确定性和企业的创新行为。因此,我们采用如下几种方法来缓解内生性问题。

首先,借鉴王义中和宋敏(2014)[43]的做法,我们选取“美国经济政策不确定性指数”(PU_US)作为“中国经济政策不确定性指数”(PU)的工具变量。作为世界上最发达的经济体,美国的政策变动往往会导致各个国家的政策变动,因而该指数与我国经济政策不确定性指数具有较强的相关性。同时,中国企业的创新行为不大可能影响美国的政策不确定性,并且美国的政策不确定性更有可能通过中国的政策不确定性而非其他渠道影响中国企业的创新投资。表5的列(1)~列(3)给出了用上述工具变量进行回归得到的结果。从列(1)的第一阶段回归结果可以看出,PU_US的系数在1%水平上显著为正,说明美国的经济政策不确定性指数对“中国经济政策不确定性指数”PU具有较强的解释力。从列(2)、列(3)的第二阶段回归结果可以看出,专利授权量或申请量显著对政策不确定性PU回归后系数仍然显著为正,表明政策不确定性提高了企业的创新产出水平,与基准回归结果相一致。

其次,为了控制公司层面不可观测的个体异质性的影响,我们采用公司固定效应模型对前述基准回归模型进行重新估计。由表5中列(4)和列(5)的估计结果可知,政策不确定性PU的系数依然在1%水平上显著为正值,表明政策不确定性与企业创新行为之间的正向关系不太可能是由不随时间变化的遗漏变量或不可观测的公司个体异质性驱动的。

最后,为缓解遗漏变量的影响,我们参考Gulen和Ion(2016)[11]的讨论,进一步引入企业景气指数来捕捉对企业未来经济前景的预期,引入企业资产收益率的横截面标准差来控制未来企业盈利能力的不确定性,股票收益率的横截面标准差以控制被股票市场预知的那部分不确定性。未列示的结果显示,政策不确定性PU的系数作用方向和显著性并未发生实质性变化。

表5 内生性问题的处理

续前表

工具变量法固定效应模型PULnPatentt+1LnPatentAt+1LnPatentt+1LnPatentAt+1(1)(2)(3)(4)(5)TobinQ-0.008∗∗∗(-8.13)0.035∗∗∗(3.82)0.055∗∗∗(5.47)-0.023∗∗∗(-4.51)-0.022∗∗∗(-4.05)Growth-0.010∗∗∗(-3.17)-0.099∗∗∗(-7.77)-0.114∗∗∗(-7.95)-0.039∗∗∗(-4.39)-0.043∗∗∗(-4.38)HHI0.358∗∗∗(6.92)-0.432(-0.88)-0.840(-1.57)0.503∗(1.90)0.499∗(1.71)MCIL-0.198∗∗∗(-222.11)0.084∗∗∗(9.21)-0.002(-0.22)0.121∗∗∗(16.56)0.063∗∗∗(8.56)GDP_growth0.845∗∗∗(18.48)-0.034(-0.06)-0.358(-0.62)-0.258(-0.77)0.291(0.82)Constant20.249∗∗∗(225.85)-12.801∗∗∗(-12.34)-4.460∗∗∗(-4.08)-13.633∗∗∗(-16.57)-8.337∗∗∗(-10.08)行业固定效应YesYesYesNoNo公司固定效应NoNoNoYesYesR-squared0.7640.250.2810.0570.073No.ofObs.1951219512195121951219512

(二)其他稳健性检验

为了检验上述研究结果的可靠性,本文还进行了一系列稳健性测试。

1.政策不确定性与行业创新。

为了减少企业个体噪音的影响,我们借鉴Gulen和Ion(2016)[11]的做法,进一步从行业平均层面考察政策不确定性与创新的关系。具体地,我们将基准模型(1)中的创新变量以及企业层面的控制变量换成行业的平均值后重新进行估计。行业类别的划分依据证监会2012年发布的《上市公司行业分类指引》,制造业取2位行业代码,其他行业取1位行业代码。另外,为了确保回归结果不受行业类别划分的影响,我们进一步按照3位行业代码的划分计算相关变量并重新进行测试。从表6可以看出,无论采取何种行业划分方式,政策不确定性PU的系数依然在1%水平上显著为正,表明不确定的政策环境提高了行业的专利产出水平,从行业层面验证了基准回归的结果。

表6 政策不确定性与行业创新

2.更换计量估计方法。

考虑到专利数据存在非负和计数性质,本文参考Fang等(2014)[34]的做法,采用泊松回归和负二项回归方法重新进行估计。表7给出了变换计量估计方法后的回归结果。从中可以看出,政策不确定性PU的系数依然一致地在1%的水平上显著为正,表明政策不确定性与企业创新的正向促进关系不太可能受到计量估计方法选择的影响。

表7 更换计量估计方法

3.重新构造“中国经济政策不确定性指数”。

前文主要使用算术平均值的方式将“中国经济政策不确定性指数”由月度数据转化为年度数据。为了确保实证结果不受该指数转化方法选择的影响,我们还采用年度中位数值来衡量年度经济政策不确定性(PU_median)。另外,参考饶品贵和徐子慧(2017)[44]的做法,我们将该指数在时间序列上分为两组,指数较高的组赋值1,否则赋值0,从而得到政策不确定性的虚拟变量(PU_dum);将该指数按年度均值进行排序后划分为5组,然后标准化为0~1之间的变量(PU_order),这种变量设定介于连续变量和虚拟变量之间,兼具两者的优点。从表8可以看出,政策不确定性变量的系数依然一致地在1%的水平上显著为正,表明政策不确定性与企业创新之间的正向促进效应并未受到“中国经济政策不确定性指数”转化方法的影响。

表8 重新构造“中国经济政策不确定性指数”

4.考虑企业创新质量。

本文采用专利总量度量企业创新时只考虑了创新活动的数量,未考虑到创新活动的质量。为此,本文参照黎文靖和郑曼妮(2016)[45]的做法,采用领先一期的发明专利授权数量的自然对数(LnPatent1t+1)来捕捉企业创新活动的质量。相比于实用新型和外观设计专利,发明专利被认为更具原创性、更能体现企业的实质性技术创新。为了体现工作的完整性,我们还同时考虑了外观设计和实用新型专利授权数量(LnPatent23t+1)(Tan等,2014[46])。从表9的列(1)和列(3)可以看出,政策不确定性PU的系数依然在1%水平上显著为正,表明不确定的政策环境不仅显著提高了企业创新产出水平,还从根本上提高了企业的创新质量。

表9 政策不确定性与企业创新质量

六、研究结论

经济转型时期,政府政策框架的重塑和地方政府主要官员的频繁变换形成了我国高度不确定性的政策环境。有关政策不确定性到底如何影响中国企业的创新行为从而作用于实体经济的长期增长,已成为一个亟待研究的重要理论和现实问题。本文利用2003—2014年间的2 476家上市公司样本,考察政策不确定性对企业创新行为的影响。研究发现:(1)政策不确定性与企业的创新产出水平显著正相关,政策不确定性越高,企业的创新水平越高;(2)当外部产品市场竞争越激烈、增长机会越多、创新难度越大时,政策不确定性对企业创新活动的正向促进作用越显著;(3)政策不确定性与企业创新之间的正向促进关系主要是由来自地方政府层面的政策不确定性驱动的,来自国家层面的政策不确定性抑制了企业的创新行为。本文的研究为理解宏观经济政策环境对长期经济增长及社会福利的影响提供了新的视角。

本文的研究具有一定的政策启示:第一,尽管本文发现政策不确定性提高了企业创新产出水平,但是通过分解不同来源的政策不确定性后发现来自国家层面的政策不确定性抑制了企业的创新行为。因此,应保持国家层面的政策连续性和可预测性,稳定企业主体的政策预期。第二,有关部门在出台或者调整经济政策促进经济增长的同时,要加大知识产权保护力度,为企业进行技术创新活动营造公平竞争的市场环境,为创新难度较大、增长机会较多的高新技术企业解决融资难题。