水电投资建设项目创新融资及其退出模式研究

2019-07-12蔡彦坤

蔡彦坤,蔡 旭

(南昌大学建筑工程学院,330038,南昌)

水电投资建设项目主要包括水库大坝、发电厂房与发电设备、入网输电线路及其他附属设施等,项目投资大、建设工期长、投资回报慢。投资方自有资金也不是项目建设的全部资金,必须以项目作为主体进行融资。利用银行、基金、保险、租赁等金融机构和社会资本共同投资来满足项目建设资金需要。本文对水电建设项目创新融资及其退出进行研究。

一、水电投资建设项目私募股权基金融资

小型水电项目投资达亿元,大中型水电项目投资达十几亿甚至超百亿元。水电建设项目土建资产流动性差,变现能力弱,不能用作银行抵押融资,这就要求开发新的金融工具,设计创新金融产品,以基金和社会资本作为金融杠杆撬动银行股债结合,投贷联动组合投资。按照 “发起人主导、投资人参与、主导方操盘”原则,实行利益共享,风险共担。

1.水电投资基金设立方案

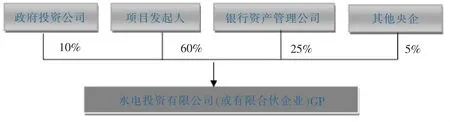

(1)组建水电投资有限公司作为基金管理人(GP)

以项目发起人作为主体与基金主要投资人,如地方政府投资公司、银行资产管理公司、其他中央和地方国有企业共同组建水电投资有限公司作为基金普通合伙人(GP),也是基金资产管理人,是水电项目投资、建设和运营的决策机构,对基金投资、基金资产管理和投后运营进行监督,其股权结构如图1。

水电投资有限公司作为普通合伙人(GP)在基金结构中需要承担无限责任,但由于GP不是自然人而是有限公司,则以其全部财产承担责任,规避了投资人的风险。

图1水电投资有限公司股权结构

(2)水电投资基金基本结构

水电投资基金结构如图2所示。在水电投资基金中,银行投资机构认购基金90%的优先级LP份额,政府投资公司及其他央企分别认购基金3%的中间级LP份额,项目发起人认购3%的劣后级LP份额,水电投资有限公司作为普通合伙人(GP)以1%的比例配资跟投。按照基金投资总额,银行以1∶2的杠杆率对项目提供投贷联动信用贷款,增加了项目资金供应量,保障项目建设资金的需求。

2.水电基金资产委托监督管理

为保障水电基金资产的安全,促进银企金融业务的合作,委托对水电项目有投资、贷款或财产保险业务的金融机构对基金账户、基金资产及基金清算等过程进行管理,并对基金投资活动进行动态监督。这种多重金融合作模式,有利于银行金融机构对水电建设项目进行深层次的了解,增强水电项目的贷款信用资信,促进银行金融机构投贷联动业务的发展,提高水电建设项目再融资能力。

二、水电投资建设项目租投融合结构化PPP融资

政府与社会资本合作(PPP)模式是国家和地方政府对水利水电等民生工程由行政拨款转向股权投资,可有效避免国有资产流失,减少政府职能部门及人员腐败现象,提高政府清正廉洁执政能力,有利于提高项目质量,降低融资成本。

1.水电建设项目PPP模式的识别

水电投资主要包括蓄水大坝及相关混凝土设施,发电设备及电力输送线路等。项目建成后产生的电力入网电费收益相对稳定,可偿还项目贷款可为投资者提供收益回报。故水电类投资项目适合于采用投资+租赁结构化PPP模式融资建设。

2.水电建设项目PPP模式的结构

①大中型水电项目投资一般在100亿元人民币左右,其中土建工程占总投资的70%,发电设备与入网输电线路占总投资的20%,其他占10%。库区移民安置,淹没稻田、土壤、森林等补损,按照地方政府招商引资政策,一般由投资项目运营产生的税收返回到地方财政的部分作为项目财政收入的还款来源,由地方政府财政提供担保从银行贷款无偿解决。

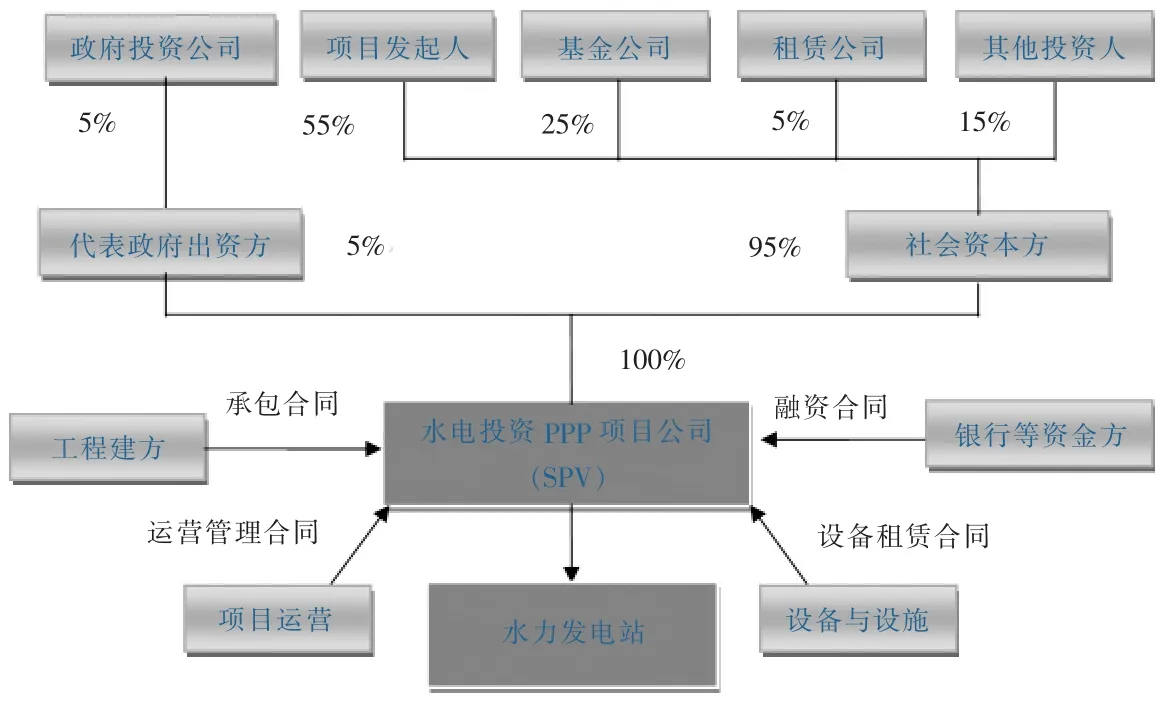

②水电投资建设项目由政府引导,发起人主导,基金与租赁等金融资本参与。通常发起人以51%以上的股权控股项目公司,并负责项目建设和运营,政府投资公司代表政府财政与社会资本共同组建水电投资PPP项目公司(SPV)作为法人主体进行运作。

③水电投资建设项目PPP组合投资模式,其结构如图3。项目采用“复合PPP模式”融资,即公私合营(PPP)+资金方+设备设施租赁+银团贷款的融资模式。引入信托基金、银行资管计划及保险资金等参与项目建设股权投资与债务贷款配资,同时考虑国家开发银行、国有股份制银行以及其他商业银行等组成银团项目贷款。该项目PPP融资模式的核心是整合金融机构、政府及运营商的资源,构建PPP项目投资、贷款、运营三位一体化。其中包括运营经验丰富的项目发起人,资金实力雄厚并有较强融资能力的金融投资机构及中央和地方国有企业参与,有助于提高项目建设速度和运营管理能力。

3.设备租赁+股权组合投资PPP项目

图2水电投资基金结构

图3 水电投资建设项目PPP组合投资模式结构

租赁公司以现金资本参与PPP项目股权投资,同时通过杠杆租赁融资购买设备和建设输电线路出租给PPP项目公司,成为PPP项目租投融合双重身份投资人。其租赁结构如图4。

水电投资建设项目发电设备与输电线路租赁融资是金融产品创新,是将融资转变为融物,做到了融资与融物的统一,达到了水电工程建设项目融资购买设备的目的,解决了项目资金短缺的压力。

4.国家政策支持社会资本投资水电项目建设

政府为拓宽PPP项目融资渠道,放宽社会资本投资领域,允许社会资本进入水电行业,积极引导民间资本投资水电项目。按照“公平准入、平等待遇”的原则,在农业、水利水电等领域引入市场竞争机制,推行投资主体多元化,让社会资本投资、参股水电建设项目,促进民营资本向混合所有制企业或项目投资,保障民用资本在水利水电行业健康发展。

三、水电投资资本资产证券化退出

通过上述租投融合结构化PPP融资建设的水力发电站,以水电投资PPP项目公司(原始权益人)作为ABS发起人,再成立新的目标公司(SPV),按照市场评估公允价值,将水电投资PPP项目公司产生电力收益的全部资产出卖给新的目标公司(SPV),再通过新的目标公司(SPV)资产证券化来偿还水电投资PPP项目公司建设贷款和缩股回购基金等投资人股权。其具体运作过程如图5。

1.水电投资资本资产证券化程序

(1)确定ABS基础资产并组建资产池

由水电项目蓄水大坝及附属土建设施、发电厂房,但不包括租赁融资的发电设备、输电线路及其他租赁物等组建的ABS资产池,是产生电力收益基础资产,符合资产证券化的要求。

(2)设立发行ABS债券新的目标公司(SPV)

由ABS发起人设立发行ABS债券新的目标公司(SPV),购买水电投资PPP项目公司所拥有的并用于发行ABS融资的全部资产,实现SPV与原始权益人之间的破产隔离,以防范原始权益人破产风险,提高发行ABS债券的信用评级。在税务处理上,以融资为目的设立的SPV购买原始权益人资产,国家税务总局按照实际重于形式的原则,免于交纳变卖权益人资产所产生的税收。所以在国内设立目标公司与海外开曼群岛等国际免税区设立离岸公司发行ABS债券融资,在税务处理上已基本一致,没有本质的差别,并在中国上海、深圳及香港证券交易所均可发行未来收益性债券融资。

(3)将原始权益人资产出让给SPV

发行ABS新设立的目标公司(SPV)与水电投资PPP项目公司通过签订资产买卖合同,原始权益人将产生电力收益资产池的所有资产过户给SPV,并在出让地公证处公证,以证明资产交易的真实性。在出让合同中明确规定,其原始权益人发生破产清算,资产池不列入清算范围内,从而达到了“破产隔离”的目的。破产隔离使资产池与原始权益人信用分开,投资者对水电收益资产支持证券投资不会受到原始权益人信用风险的影响,以防资产证券化下涉及ABS发起人违约破产的风险。

图4租赁结构

(4)新设立的目标公司(SPV)发行ABS债券信用增级

①发行ABS新设立的目标公司(SPV),假如发行ABS人民币债券总额为50亿元,债券年利率设定为5.3%,按照基础资产生产电力平均净收益的80%,且不包括给城市和农业排灌供水及其他附加收益,测算资产证券化融资期限为6年。水力发电电费及其他收益之和减去运营成本和息税总额,企业获得的纯收益不得少于债券融资总额。

图5 水电投资资本资产证券化退出具体运作过程

②发行ABS新设立的目标公司(SPV)在发行债券时与原始权益人在协议中约定,若因恶劣干旱天气导致水源不足,发电量降低、电力收入减少,其减少的电费金额,在结算的次日由原始权益人进行差额补偿,并存入指定的银行托管收费账户。

③发行ABS新设立的目标公司(SPV)与原始权益人在协议中约定,若因政策性原因,二次水能源需要对上游地区资源补偿及增收资源税或费等,导致电费收入下降,则水电投资PPP项目公司对发行ABS新设立的目标公司 (SPV)实行电费差额补偿,在每月结算次日将补偿款存入指定的银行托管收费账户,以保证资产收益总额不受影响。

③若因冰灾、地震等不可抗拒的自然灾害导致输电线路损坏,影响电力对外输送,致使电力收入减少,其所造成的损失由水电投资PPP项目公司给予补偿,并在每月月底结算次日补偿到位,并存入指定的银行托管收费账户。

⑤为防止水电投资PPP项目公司经营不善导致资金链短缺,而不能按时偿付补偿金,则由PPP项目投资控股公司提供代其补偿电费差额的担保,同时建立风险补偿储备基金,以防原始权益人资金紧张不能按时补偿到位给予及时补救。

⑥在基金结构规划中设计了优先级和次级债券,由水电投资PPP项目公司及其关联企业配购1/4的次级债券。若因某种原因导致收益损失不能及时补偿或收益金额低于发行证券总额时,由次级债券承担相应的风险,以保证高级债券投资收益不受损失。

(5)SPV发行ABS债券信用评级

①通过上述信用增级后,水电投资PPP项目公司与发行ABS新设立的目标公司(SPV)共同委托美国穆迪信用评级公司和中国大公国际资信评估有限公司对SPV进行信用评级,并依据证券发行条件、发起人、债券发行人等有关信息,原始权益人与SPV资产债务履行和信用增级情况,将评级结果公布于投资者,然后由承销商 (如香港中金证券有限公司)负责向投资者推介水电投资ABS债券。

②在发行ABS新设立的目标公司(SPV)资产证券化中美国穆迪信用评级公司和中国大公国际资信评估有限公司分别对其优先级和次级债券进行评级,因其发行的债券属收益性债券,且其水电项目电力收益相对稳定。所以优先级债券和次级债券均可获得较高的信用评级,能以较低的债券利率向投资者出售债券,降低了债券融资成本。

(6)向发起ABS原始权益人支付资产出让价款

①香港中金证券有限公司作为主承销商和资产管理人,出售发行ABS新设立的目标公司(SPV)收益性债券。将债券投资人购买的债券款转存到SPV指定的银行托管账户,再通过资产管理人(同为香港中金证券有限公司)转交给发行ABS新设立的目标公司(SPV)。同时负责对水电收益资产池资产管理和对资产池产生电力收入的收取、登记、建账,并定期将全部电费收入资金存入中国银行托管的收款账户,用于SPV对投资者进行还本付息。

②发行ABS新设立的目标公司(SPV)获得债券销售收入后,按照资产出让合同签订的购买价格向原始权益人水电投资PPP项目公司支付购买资产池的对价款。从而达到水电投资PPP项目公司筹集资金偿还项目贷款和缩股回购基金及其他投资者股权的目的。实现了水电投资PPP项目公司控股公司融资建设水电站并获得项目资产所有权的目的。

(7)资金结算并偿还剩款

当水电建设项目电费收入偿还债券本息、支付中间机构服务等费用后,若还有剩余,则将剩余资金全部退还给水电投资PPP项目公司。

2.国家政策支持水电投资资产证券化

国家支持企业按照《中华人民共和国公司法》《中华人民共和国证券法》《企业债券管理条例》等创新融资机制,拓宽政府和社会资本合作(PPP)融资渠道,充分发挥企业债券对水电投资建设PPP项目的支持作用,引导社会资本投资PPP项目建设。鼓励PPP水电项目或社会资本方作为主体,以未来水、电收益作为还款来源发行债券募集资金,用于PPP项目建设、运营或偿还项目建设贷款及股权基金和社会资本退出。

四、结 语

综上所述,水电建设项目创新融资和退出模式的研究,不仅对水电行业融资具有指导作用,而且对城市地铁与轨道交通、城市供气与供水、旅游景区开发、机场和港口码与高速公路建设等收益性建设项目均具有借鉴意义。该类项目资产流动性较差,不能直接从银行抵押贷款融资,但其基础资产可产生预期的收益。以未来预期收益作为还款来源进行资产证券化,是未来收益性建设项目主要融资渠道和资金来源。