新凤鸣:产能扩张盈利可期

2019-07-10周少鹏

周少鹏

市场方面,指数春节后呈现逼空上涨行情,目前已兵临3300点,部分券商开始持谨慎观点。华鑫证券认为,两市自4月8号以后维持弱势格局,有所不同的是,周一指数宽幅震荡,但量能依旧能够维持在万亿之上,不过随后一个交易日量能的大幅缩减,或已意味着指数调整逻辑已经逐步得到场内外资金认可,投资者更加趋向于理性,风险偏好正在回落。此外,深成指和创业板指在周一的大幅下挫行情中,已经形成120分钟顶部结构,周二上证50指数也出现走弱迹象,一旦上证50指数完成大的顶部结构,那么意味着上证大概率也将出现同级别顶部结构。所以对于下一阶段行情,观点依旧是保持谨慎,防守优于进攻,指数虽不至于立马大幅下挫,但会在持续的来回拉锯中,消磨上升动能,完成大级别调整风险的积聚。

国泰君安的观点则是:市场行情上半场重点在资金,下半场重点在盈利。资本支出、地产投资、耐用消费品等典型中观早周期领域改善超预期,应把握今年市场的三个胜负手:1)胜负手之一:保证前期投资收益兑现落袋。前期已获相对高收益投资者应当适当调整仓位结构,转向均衡。2)胜负手之二:对后一阶段早周期结构性机会的把握。在上半场尾声,或在下半场行情初期,把握早周期板块结构性机会。3)胜负手之三:年尾防行情突变风险。结合2012、2014、2017年历史经验,临近年尾,防金融地产板块带动行情突变的风险。

每周金股:新凤鸣

本周笔者推荐新凤鸣。公司是国内涤纶纺丝制造龙头企业,截止2018年末,拥有涤纶长丝产能370万吨,市占率接近10%。当前推荐的理由主要有三个:一是受益油价上涨及化纤供给侧改革,涤纶长丝行业进入高景气周期;二是公司涤纶长丝产能扩充,价格也进入上涨阶段,同时,自建PTA产能即将投放,盈利能力有望显著提升;三是公司当前估值偏低,股价低位,买入性价比高。

行业景气度回升

从行业的角度看,涤纶长丝行业具有一定的周期性,主要是受上游国际原油价格波动以及下游替代品棉花需求变化的影响。从历史看,2008年之后受金融危机影响,行业景气度迅速回落,2009年二季度后,随着下游需求复苏,涤纶长丝景气度回升,但到了2011年四季度后又开始逐步回落。2016年后供需格局改善,行业景气度开始回升。

涤纶长丝产业链是PX-PTA-涤纶长丝一下游应用。此前,国内PX供应不足,依赖进口,议价能力弱,所以基本上产业链的利润集中在PX一段,PX利润大概是每吨1500元。而PTA、涤纶长丝的利润只有不到200元/吨。但随着国内PX产能陆续投产,预计2019年后至少有1000万吨以上产能投放,我国PX进口依赖度将大幅下降,而涤纶长丝另一原料乙二醇(MEG)2018年投放将近400万吨,产能增加近5成,原材料价格下行后,产业链的利润将逐渐转移至涤纶长丝一端,这预示着行业高景气度将延续。盈利能力提升

站在当前时点看,除了行业景气向上外,我们认为公司还有以下三个看点:其一是涤纶长丝价格开始上涨。节后下游厂商采购需求旺盛,PTA、涤纶长丝价格开始上涨,市场一片火热。截止4月8日,涤纶长丝DTY国内的市场中间价报价10550元/吨,较年初上涨5%,POY中间价9100元/吨,累计涨幅12%,FDY中间价9600元/吨,累计涨幅5.5%。

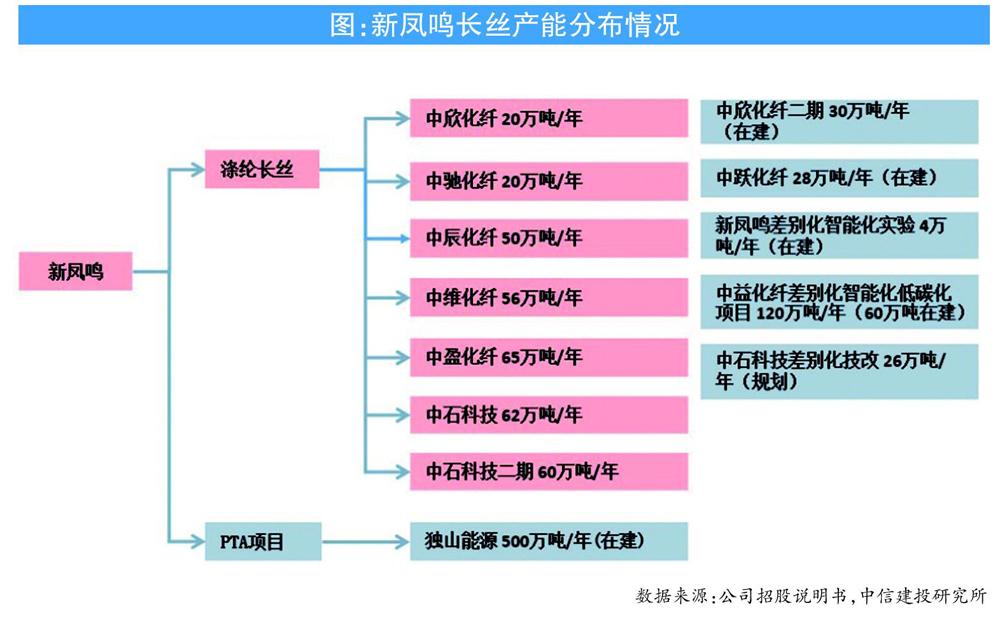

其二,公司新产能即将投放。随着2016年涤纶长丝行业进入景气周期,产能利用率也逐步走高,从2014年的72%逐年增加至2017年的82%,并且基本维持稳定。也因此,2018年产业重新进入扩能周期,不过,本轮扩产有两点不同,第一是2018-2019年新增产能250-300万吨/年,与新增需求基本保持平衡。第二是产能扩张集中在头部企业,如2018年行业新增的产能主要是桐昆和新凤鸣,这有利于市场集中度提升。

截止2018年末,公司已投产涤纶长丝产能370万吨,市占率接近10%,全国产能排名仅次于桐昆股份。目前公司在建产能还有中跃化纤两期共计56万吨、中益化纤一期60万吨以及220万吨PTA,这些项目将在未来一年内逐步释放。远期看,公司还有中石科技技改26万吨、PTA二期工程220万吨以及中益化纤二期60万吨,将在2020年之后陆续投放,产能衔接有序,有望带来新的业绩增量。

其三,原材料自给率提升。涤纶长丝的上游原材料为PTA和MEG,占据公司85%以上的生产成本。受原材料价格暴涨的原因,公司毛利率不断被侵蚀,2018年公司毛利率同比显著下降3.2个百分点。2018年2月公司开始着手筹建PTA项目,规划两期,产能均为220万吨,第一期将于今年三季度竣工投产,第二期将于明年三季度竣工投产,将有助于公司降低成本,据测算,两期项目达产后将新增税后利润11.3亿元,实现业绩更快速增长。

整体而言,涤纶长丝进入高景气度周期后,叠加产能扩充及原材料自给率提升,公司主业盈利能力抬升,同时增值税下调的利好将在2季度后逐步显现,业绩有望加速增长。目前公司估值13倍,行业平均市盈率17倍,龙头桐昆股份15倍,均显著被低估。前期股价的下跌多与2018年四季度業绩负增长有关(主要是原油价格大跌以及中美贸易战下长丝下游需求低迷拖累),年报披露后利空出尽,公司有望迎来估值修复行情。