从国产碳纤维的处境谈碳纤维“全产业链”

2019-07-09沈真

沈真

针对浙江泰先新材料股份有限公司(以下简称“泰先”)、沈阳中恒新材料有限公司(以下简称“中恒”)2家公司因经营不善导致破产的情况,有分析认为碳纤维生产成本高于销售成本是导致其破产的主要主因。笔者认为,这一分析阐述了事实,但还需对碳纤维企业的生存问题进行深入的剖析。

1 碳纤维生产企业分类及其产品

在探讨泰先和中恒破产原因之前,笔者需要先澄清一些基本概念。

首先,大家在经常谈及的碳纤维企业,其实包括2类:一类是真正的碳纤维生产企业,另外一类则是碳纤维复合材料制品生产企业,这类企业占大多数。这2类企业的生存环境迥然不同,前者需要巨额投资,且影响参数众多,运行参数随所用设备和原材料而变,无可借鉴的经验,往往运行数年,仍无法生产出满足用户要求的产品,面临着破产的危机正是这类企业。后者相对而言投资较少,通常可以在较短的时间内即可生产出满足用户要求的复合材料制品,达到收支平衡,进而盈利。

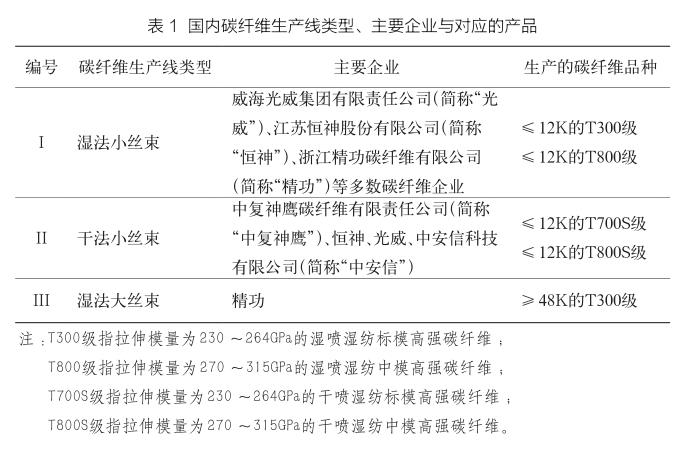

其次,对国内的碳纤维生产厂家而言,按所采用的技术路线可把现有的生产线分为3类,具体对比如表1所示。这3类技术路线所建立的生产线各生产不同的产品,用于不同的工业领域,互相间不可能兼顾。

第 I 类技术是湿法小丝束技术。从20世纪70年代起,我国民品市场销售和使用的主要碳纤维品种多采用该技术制备而成。该法生产的碳纤维质量和成本目前仍逊于东丽株式会社(以下简称“东丽”)碳纤维的水平,也是被迫以“白菜价”销售的主要碳纤维品种。这一现状的形成有多方面原因,但一直以低于成本价销售、致使无法长期稳定生产是主要原因之一。持续这种状态,仅从技术上攻关恐怕很难改变这种状态。第 II 类是最近比较时髦的技术路线——干法小丝束技术。中复神鹰经持续不断的努力,攻克了干喷湿纺的技术关键,基本上达到了东丽的水平,使其产品可以与东丽 T700S并驾齐驱,当然同样面临着与东丽 T700S的价格战。第 III类湿喷湿纺大丝束技术在国际上只有少数企业掌握,东丽虽经多年开发也未攻克,最后转向收购美国卓尔泰克(Zoltek)公司。虽然国内吉林精功碳纤维有限公司已成功开发了这一技术并生产出了产品,但产品的性能和稳定性与国外产品尚有差距。另外,由于湿法大丝束碳纤维的主要应用对象——风电叶片梁板,其设计与选材开发权掌握在维斯塔斯风力技术集团(Vestas)手里,从而使得我国这一技术生产的碳纤维无法得到实际应用。

2 国产碳纤维为什么只能卖“白菜价”

笔者曾与国产碳纤维的销售人员对民用碳纤维的价格形成进行过分析,结果如下:民用市场主要使用T300-12K级与T700-12K 级碳纤维(占比高于90%),而其中性价比最高的产品是东丽的干法 T700S-12K ,长期售价为200元/kg,所以其他碳纤维产品的售价只能参照 T700S来定位,其他 T700S-12K 级碳纤维的售价为 140元/kg。虽然 T300-12K级碳纤维长期以来是台塑集团(以下简称“台塑”)的天下,但它也只能参照T700S-12K 的价格定为110元/kg,只有微利或更可能是亏本销售,其他国产 T300-12k级碳纤维就只能以低于100元/kg的“白菜价”销售(2018年随着国外碳纤维价格的调整,国内碳纤维价格的售价普遍有所提高)。而目前国产碳纤维企业的生产成本普遍高于销售价,国内碳纤维厂家为提高质量和降低成本,多少年来一直坚持不懈攻关但进展不大,而且在近期恐怕很难有突破性进展。照此逻辑,如果没有其他好的突围办法,也许所有的国产碳纤维企业均会步泰先与中恒的后尘,相继走向破产。

3 碳纤维在不同领域应用的种类、价格与需求量

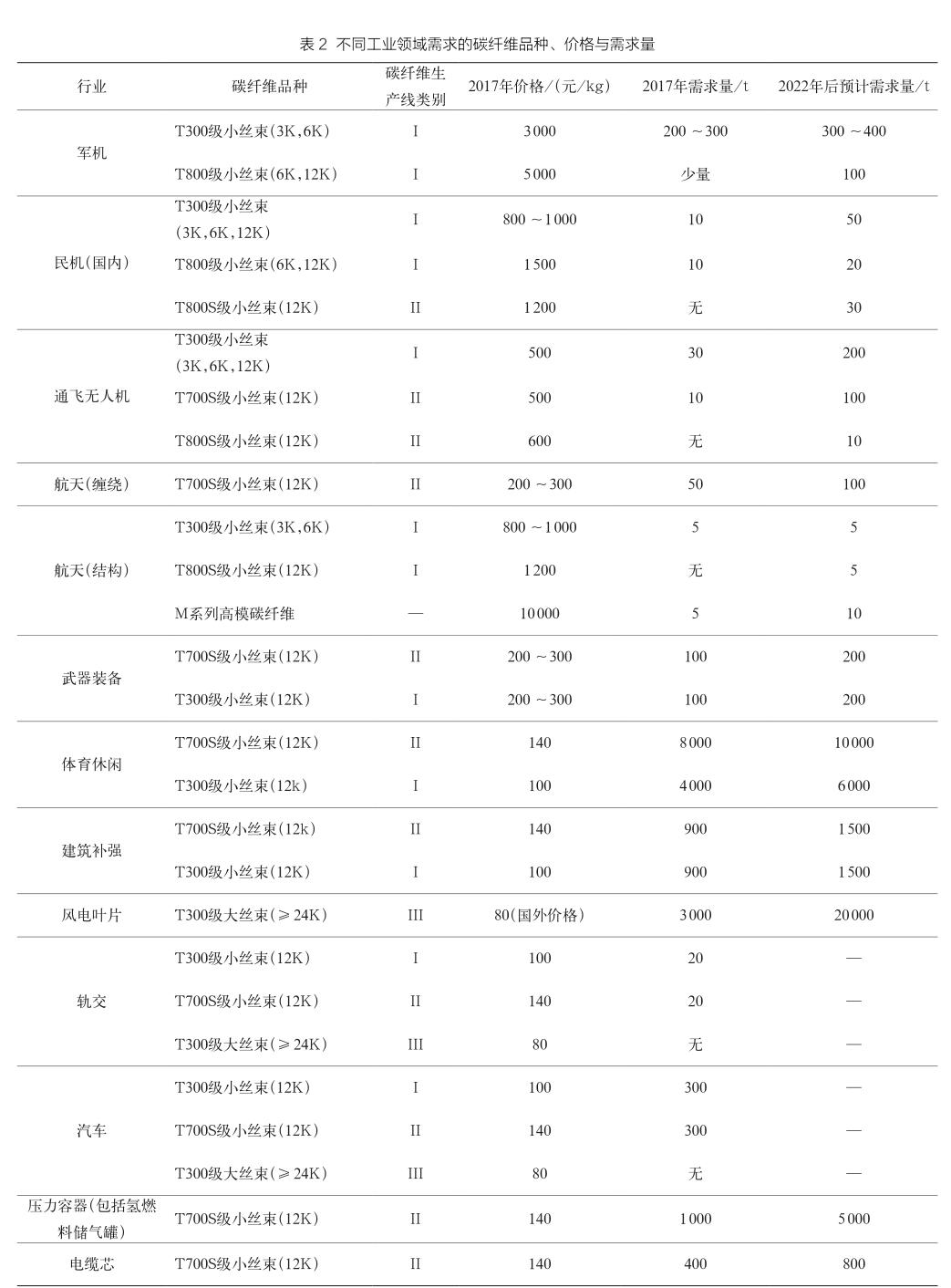

参照《2017年全球碳纤维复合材料市场报告》中的数据和个人对市场的了解,表2给出了不同工业领域使用的碳纤维品种、每公斤参考价格及2017年与2022年估计的需求量(注:本文写作于2018年5月,由于汇率变化,目前国内民品市场价已上涨15%~20%)。

根据表2可知,碳纤维在不同工业领域的应用都有不同程度的增长空间,当然目前除军机和部分民用低端产品使用国产碳纤维外,绝大部分碳纤维都来自国外碳纤维厂商和台塑。VISTAS的风电产品在大规模增长,其碳纤维复合材料梁板生产大部分由江苏澳盛复合材料科技有限公司和光威承担,这对国内碳纤维复合材料制品厂家是利好的消息,但基本上和国产碳纤维生产厂家无关。

4 碳纤维企业的出路

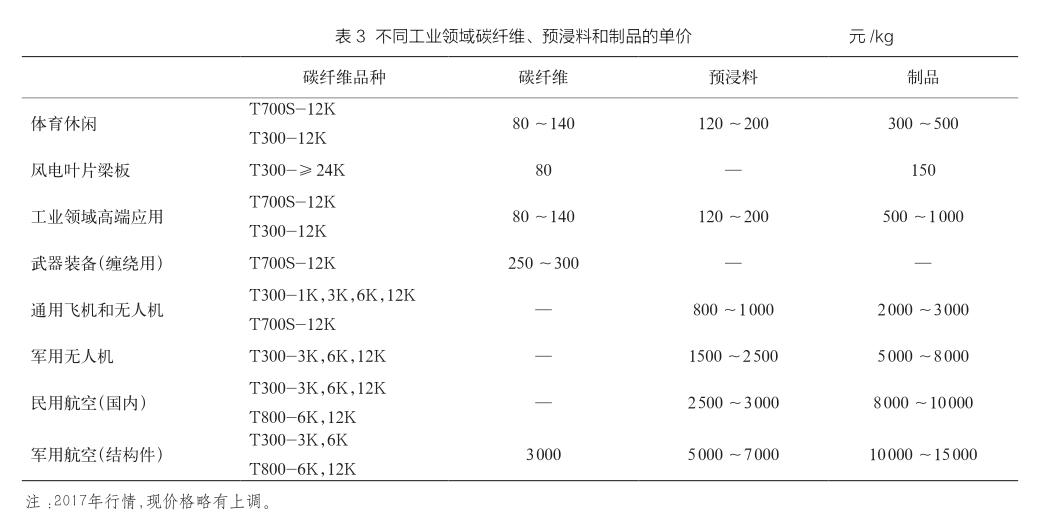

鉴于目前国内碳纤维企业生产碳纤维的成本普遍都高于市场价,不亏本经营的唯一出路是成为航空航天行业的供应商,这也是21世纪初众多投资商投资碳纤维企业的初衷。由于成为航空航天产品供应商的门槛、需求量的限制以及进行型号鉴定的机遇,目前只有少数(2~3家)企业有幸进入了供应商的行列。对于后起的碳纤维生产企业已经失去了这一机会,这些企业将何去何从是下面讨论的重点。从碳纤维、预浸料及制品的价格(表3)来看,国产碳纤维的出路有4条。

第一,对碳纤维进一步加工,以织物与预浸料出售,提高其价值,这也是像台塑所走的道路。这条道路其实也很艰辛,台塑的产品性能与价格基本上是业界的标杆,并已占据了现有的国内市场,要想从中分一杯羹,只能打价格战。

第二,制成制品,提高其价值。对于目前消耗一万多吨的国内民品市场,已经有众多的碳纤维复合材料制品生产企业,碳纤维生产企业用性能逊于国外的纤维采用类同的设计与制造工艺生产出的制品与它们竞争,只能是以卵击石。

第三,开辟新的碳纤维复合材料应用领域。风电叶片是目前增长最快的应用领域,由于梁板拉挤成型的出现,碳纤维用量急剧增加,但目前这一技术是由Vestas采用Zoltek的湿法大丝束碳纤维(III类生产线)开发而成,产品附加值比较低(原材料成本占比近50%)。其他碳纤维企业如果要进入这一领域,只能购买Zoltek或其他国外的碳纤维进行加工,基本上也就与国产碳纤维产业化无关。据说有人正在利用国产湿法大丝束碳纤维研发风电叶片用梁板,如果研發成功,确实是国产碳纤维产业化的一个机会。

第四,对国内碳纤维生产企业最后的机会只能是尚未出现定型产品,但未来可能会大量使用碳纤维的工业领域。表2中列出了压力容器(包括氢燃料储气罐)、轨交和汽车领域以及其他有轻量化需求的应用领域,碳纤维在这些领域的应用前景已经明朗,不过由于成本和其他一些因素,尚未出现被市场接受的“买得起复合材料产品”。

国外对这些领域正在进行攻关,国内碳纤维企业如何参与?指望国外用户采用国产碳纤维进行攻关只能是痴心妄想,一旦国外攻关成功(就像Vestas在风电叶片领域的攻关),这些领域的碳纤维复合材料制品又将是国外碳纤维的天下,国内碳纤维复合材料制品生产厂商将再一次会成为这些领域碳纤维复合材料制品的加工商,业界还会欢呼“碳纤维的春天到了”。一旦有什么风吹草动,国外把碳纤维供应掐断,会不会出现类似“芯片之痛”的“碳纤维之痛”呢?国产大飞机、轨道交通车辆、新能源汽车等等用什么来生产呢?

5 国产碳纤维不能用于制造高端产品吗?

有碳纤维生产企业的老总认为,精力必须且只能用在关注如何提高碳纤维的质量和降低生产成本上,以便使国产碳纤维在性能和生产成本方面优于国外碳纤维,能成功将它们替代。这样的愿望固然不错,确实是努力的方向,但现实能等到那一天吗?国内众多碳纤维企业已作出了多年努力,虽然有少数企业可以把T300-3K 和6K 级碳纤维的性能做到基本满足军机的要求,实现批量化生产,但 T300-12K 级碳纤维始终没有达到台塑的水平,更无法企及东丽的水平。碳纤维的生产技术如此复杂,即使国产技术实现了,国产碳纤维也只能与国外碳纤维打价格战,仍将是苦涩的结果。国产碳纤维得不到高端应用,只能长期亏本生产和销售,这样的状态是否能实现碳纤维生产企业老总的预期呢?

如上所述,国产碳纤维实现产业化的机会只能是把“蛋糕”做大,通过扩大碳纤维的应用范围,增加碳纤维用量来实现。具体而言,国产碳纤维的发展方向就是进入有光明前景、且尚未开发出“买得起的复合材料制品”的高端应用领域(即有迫切轻量化需求的工业领域)。目前国内外都在关注这些领域,并正在进行开发攻关。事实上,这些用户在开发时通常都愿选用质量稳定、价格适中的国外碳纤维,国产碳纤维不在它们的考虑范围内。如果国产碳纤维生产厂家只关注修炼“提高质量和降低成本”的内功,不积极参与开发,产业化之路将会越来越远。国产碳纤维生产企业必须主动用自己生产的碳纤维来研发出高端应用“买得起的复合材料产品”,通过这些产品的批量化生产,来实现自产碳纤维的大量销售。高端产品的成本构成中原材料成本通常只占20%,原材料价格略高一些在自己开发的产品中是可以接受的。只要开发出的产品被市场接受,并形成批量生产,就可以在生产和使用过程中同时实现碳纤维的质量提高和成本降低。诚然,这条道路异常艰难,也需要假以时日,但也只有这条路才能实现国产碳纤维的产业化。当然,在极度缺乏复合材料设计人才的当下,汇集人才与设备储备也是一项艰巨的工作。

很多碳纤维生产厂家都认为,只有把自身的碳纤维质量提高到东丽的水平,才能应用到高端领域,从来也没有想过将现有水平的碳纤维用于开发高端产品。而恒神则打破了故有思维模式,近年来就采用看似性能不被专家认可、市值100元/kg 的恒神碳纤维,开发出了一些价值几千元/kg 的高端轻量化制品,且通过了一系列严格的地面试验考核,当然还需经过低成本化的努力才能实现批量生产。虽然这些制品体量不大,但却可以证明一点,即使性能低于国外碳纤维,价格高于国外碳纤维,同样可以设计和制造出性价比被用户接受的轻量化产品(早期东丽的碳纤维性能并不好,同样可以用于民机结构),从而可以实现碳纤维的长期稳定销售。“不积跬步,无以至千里。”恒神碳纤维的销售,就是在一个又一个产品开发的基础上,形成小规模稳定销售,进而积少成多逐渐形成了大规模的销售。恒神与中车长客股份有限公司(以下简称“中车长客”)合作,已成为用较低性能的碳纤维开发高端产品的成功范例。中车长客采用恒神的原材料(包括纤维、织物、自己开发的阻燃树脂等)和恒神创新的制造工艺,开发出满足轨道交通行业设计规范(安全性)要求减重近30%的复合材料地铁车体,该车体结构已通过了严格的地面试验考核,即将上线运行。此次研发采用的就是市值100元/kg的工业级恒神碳纤维。在地铁车体的开发过程中,恒神全产业链技术团队基于丰富的航空航天应用(包括设计和制造工艺)经验,针对轨交车体的特殊行业要求,采用创新性设计与制造工艺,成功开发出满足要求的复合材料车体。虽然该地铁车体暂时还达不到“买得起”的水平,但通过碳纤维复合材料在地铁车体的应用实践,恒神取得了丰富的经验,在此基础上进一步开展低成本化的研发,今后有望开发出轨交领域“买得起的复合材料结构”,进而实现恒神碳纤维原材料的大量销售。

对于高端应用,为满足安全性要求对所用材料体系(包括纤维与树脂组合)要进行相当复杂的严格鉴定。通常要进行从材料到元件、组合件直至全尺寸结构件的积木式地面试验验证和在线运行考核,用户一般不会为了原材料价格的少量差异而进行繁琐的等同性鉴定流程(保证性能与工艺的相容性)。采用替代材料,这才是国产碳纤维生产企业需要全产业链的真谛。

应用的碳纤维高端产品,其特点一定是对变形有严格要求,同时对减重也有迫切需求。特别是形状和受力复杂的杆板壳结构,这些是高端碳纤维复合材料制品的基本特点,这些产品的附加值比较高,通常原材料成本占比往往小于30%。

目前国内碳纤维生产企业已逐渐接受了钱云宝先生倡导的“全产业链”理念,很多企业也正在尝试做全产业链的碳纤维企业。但仔细了解这些企业,可以发现它们所建立的碳纤维生产线、所生产的产品与其试图进入的工业领域对碳纤维的需求往往并不一致。例如,希望生产碳纤维电缆芯,却建立湿法小丝束的生产线;上游生产湿法小丝束碳纤维,下游生产湿法大丝束的风电叶片梁板;上游建设湿法大丝束生产线,下游却致力航天结构研发生产;上游生产干法小丝束,下游致力需要湿法大丝束的汽车制件。这样一来,造成了自己的产业链下游不用上游生产的碳纤维,致使上游的碳纤维没有销路,下游产品开发所需碳纤维仍然受人制约。这样的全产业链有何意义?

当然,碳纤维生产企业在进入后端应用时,通过购买其他厂家的碳纤维生产复合材料制品来实现尽快盈利也可以理解,但国产碳纤维的产业化何去何从?这与“芯片之痛”遇到的现象有何区别?利用芯片的产品铺天盖地,而芯片的供应商全部来源于国外,“中兴事件”发生后国外断供,国内一片哀鸿。碳纤维复合材料企业是否也会出现类似的情景呢?

6 结语

国产碳纤维生产企业的生存之道,不能局限于修炼内功,致力于提高质量和降低成本,然后与国外碳纤维去拼价格、抢市场。碳纤维企业必须用目前已基本能用的国产碳纤维去开拓工业领域应用的新领域,把“蛋糕”做大,在新开拓的应用市场找到国产碳纤维的生存空间,实现自己的价值,在实现价值的同时提升国产碳纤维的质量和降低成本。在寻找生存空间时,国产碳纤维企业必须发挥积极作用,不能寄希望于工业领域的新用户主动使用国产碳纤维,为此,国产碳纤维企业发展上下游密切配合的全产业链是必备条件。当然国家在国产碳纤维的产业化之路上必须有所举措,在推动新材料产业化的政策时,必须由最终用户牵头,组成包括设计团队、原材料供应商、复合材料制品生产商、设备生产商等全产业链的团队,以用国产碳纤维开发出能实现性价比优于传统材料的制成品(即买得起的复合材料制件)为目标,只有开发出了这样的样板產品,并大量推广后,才能最终实现国产碳纤维的产业化。