企业创新能力对于企业绩效的实证分析

2019-07-08李素雯

李素雯

摘要:中国经济正处崛起之势,促进提高创新能力显得越来越重要。5G时代的到来,催生了新兴行业的发展,为中国企业技术变革带来了机遇和挑战,如何通过提高企业创新能力提升企业绩效、提高企业价值成为各方关注的重点,同样也是学术界讨论的重点。本文选取2016年全部A股上市公司进行研究,首先界定企业创新能力维度,通过主成分分析法将创新维度确定为具体的主成分,再运用回归模型对创新能力与企业绩效进行实证研究,最后得出企业创新研发能力与管理能力能够有效提高企业绩效,企业应当重点提高创新能力,从长远角度来提高企业绩效。

关键词:企业绩效;创新能力

隨着经济的快速发展,创新被越来越多的人所接受。自主创新能力的提升无论在微观还是宏观方面都显著的影响社会的进步。企业作为微观经济主体,企业绩效的提升成为每一个企业重点关注的问题。创新关于提高企业绩效的作用被普遍熟知,但创新对于企业绩效的实证研究比较缺乏,应当通过实证来予以证明。本文拟通过对全部A股上市公司进行实证研究,剖析企业创新对于企业绩效的影响。

一、文献回顾

(一)创新能力内涵

对于创新能力的分析大致分为两个方面。一是单一指标定义企业创新能力。王喜刚[1]单一研究技术创新能力,将企业创新单一定义为技术创新。二是综合指标定义企业创新能力。李江涛等[2]通过处理得到一个创新综合指标,用该指标来分析与企业绩效之间的联系。张军等[3]从另一个角度来考虑企业创新,以往研究将创新更多关注技术层面,本文从社会层面研究企业创新,从而对企业创新能力有着更深层次的理解。

(二)创新能力与企业绩效的关系研究

目前,对于创新能力与企业绩效的关系分研究分为两类。一是直接研究两者之间的关系,不存在其他变量的影响。李江涛等[2]得出这两者之间的确存在正相关关系。李常洪等[4]采用CDM模型通过对中小板企业进行实证研究,研究了创新投入与产出之间的联系,最终将其立足为企业绩效。二是将企业创新作为中间变量。吴超鹏等[5]主要研究保护知识产权力度与企业绩效的关系,将自主创新能力作为中间变量研究,通过政府保护知识产权激励企业进行自主创新从而提示企业绩效。温小郑等[6]对光电企业进行研究,得出政治关联度能够提升企业创新能力进而提高企业绩效。

二、研究设计

(一)研究目标

本文拟通过实证分析企业创新与企业绩效的关系,但由于企业创新该指标所含范围较广,因此本文分为两个目标。一将企业创新具体化,从企业运营一直到企业盈利创新都起到一定的影响;二研究企业创新与绩效间的作用。

(二)研究思路

选取适当的指标衡量公司的创新能力,并使用所有A股上市公司的2016年数据作为样本。由于2014-2015年中国经济总体下行,三大产业增速放缓,2015年11月提出供给侧结构性改革,为中国经济增添活力,2016年通过对经济结构的调整,企业增长能力是否得到改善成为本文的研究重点。首先,采用主成分分析法将所选取的衡量指标整合成具体的主成分,对所选取的样本进行综合评价;其次对所整合出来的主成分与企业绩效进行回归分析,对企业创新与绩效进行分析。

三、创新能力的综合评价

(一)样本选择与数据来源

为保障数据的可靠性和完整性,本文选择全部A股公司作为研究对象。在选取样本数时,通过国泰安进行剔除ST以及数据缺失和存在数据异常的公司,最终选择2016年2401个样本进行研究。

(二)创新指标体系的构建

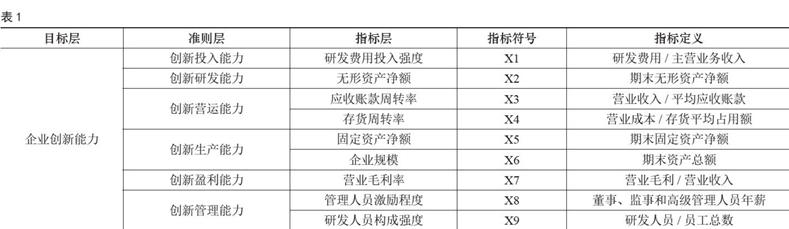

本文将企业创新能力具体细分为6个维度,分别为创新投入能力,研发能力,营运能力,生产能力,盈利能力和管理能力六个维度进行研究,表明创新是从投入开始一直到产品生产完成、管理阶段全方位的过程。为了能够更完整的反映创新能力,在这六个维度中,在营运、生产和管理能力维度下设两个指标进行衡量,如表1所示。

(三)主成分分析

1.数据的有效性检验

在进行主成分分析之前,首先应当判断在变量之间是否存在较强的相关性,因此需要对数据有效性进行分析以判断是否适合采用主成分分析。本文使用KMO值进行判断,来确定是否采用主成分分析,检验结果如表2所示。

根据检验结果KMO值为0.7504。需要进行主成分分析。

2.主成分分析结果

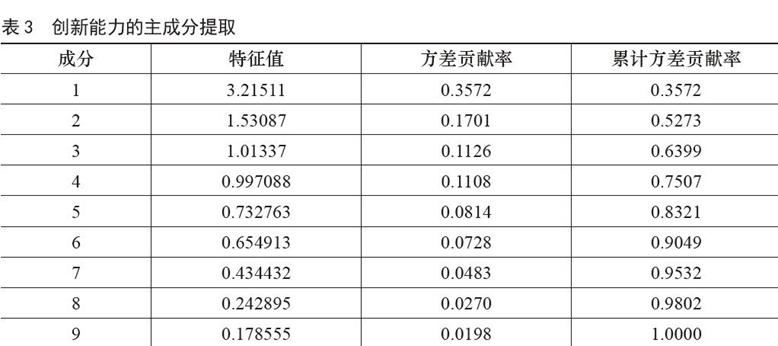

本文使用stata14进行主成分分析,对创新能力进行降维处理,得到各成分对应的数据,得到创新能力的主成分提取图,分析结果如表3所示。

根据表3的结果,根据累计方差贡献率需达80%以上的标准,使用将前五个主成分来代替原来的9个指标。累计方差贡献率为83.21%,表明通过主成分分析所损失的原有变量内容较少。根据特征值大于1的标准,从表中得到应选择4个主成分,但是选择4个主成分的累计方差贡献率较少,仅为75.07%,所损失的变量信息较多。因此提取前5个作为主成分分别为第一主成分(F1),第二主成分(F2),第三主成分(F3),第四主成分(F4),第五主成分(F5),提取主成分后得到的主成分载荷矩阵如表4所示。

每个主成分所代表的内容由该主成分载荷量较大的几个变量定义。从表4可以看出,第一主成分中X2、X5、X6的载荷量较大,因此第一主成分与无形资产净额,固定资产净额,企业规模之间的相关性较强,这些变量都表示了企业的生产指标,因此定义第一主成分为生产投入因子;X1、X8、X9在第二主成分中的载荷量较大,表明第二主成分与研发费用投入强度,研发人员构成强度之间的相关性强,这些变量主要表示企业的研发指标,因此定义第二主成分为研发投入因子;X3在第三主成分中的载荷量较大,表明第三主成分与应收账款周转率之间相关性强,故定义第三主成分为营运投入因子;X4在第四主成分中的载荷量较大。它表明第四主成分与存货周转率之间相关性强,由于存货是否存在能够直接反映企业的销售状态以及企业的销售模式,从而反映企业绩效,因此命名第四主成分为业绩投入因子;X8在第五主成分上有较高的载荷量,表明第五主成分与营业毛利率之间有较强的相关关系,因此命名第五主成分为盈利投入因子。

在确定主成分之后,根据主成分提取和因子载荷分别计算出每个主成分得分,计算方法如下:

F1=X1*-0.3031+X2*0.4627+X3* 0.0264+X4*-0.0215+X5*0.494+X6*0.4829 + X7*-0.2472+X8*0.2463+ X9*-0.3064

F2=X1*0.4991+X2*0.2155+X3*0.0974+X4*0.0513+X5*0.1091+X6*0.2537+X7*0.4311+X8*0.4781+X9*0.449

F3=X1*-0.0721+X2*-0.0029+X3* 0.8968+X4*-0.3707+X5*0.0067+X6*- 0.029+X7*0.1715+X8*-0.1163+X9*-0.0966

F4=X1*-0.0677+X2*-0.025+X3* 0.3636+X4*0.3636+X5*-0.0217+X6*- 0.0155+X7*0.0121+X8*-0.0115+X9*- 0.0826

F5=X1*0.2768+X2*0.1242+X3*0.1717+X4*0.0116+X5*0.0868+X6*0.1211+X7*-0.6774+X8*-0.3479+X9*0.5255

四、企业创新能力与企业绩效的研究设计

(一)变量设计

1.被解释变量:企业绩效通过代表性指标进行衡量。与衡量企业业绩单一的毛利率相比,股东回报率更能反映企业的价值。股东作为剩余权益的获得者,满足股东的利益也就满足了广义债权人的利益。因此,更能综合考虑企业的价值。

2.解释变量:采用主成分分析所得到F1,F2,F3,F4,F5作为解释变量。

3.控制变量:考虑到数据的完整性,并根据以往研究的经验,选择资产负债率和权益集中度作为控制变量。资产负债率反映企业的偿债能力,可以提高公司业绩,但超出一定范围会使公司的偿付压力增加,降低企业业绩。权益集中度用公司前10位大股东持股比例之和表示。

回归数据模型变量如表5所示:

(二)模型设定

为了研究企业绩效与企业创新能力之间的关系,需要确定回归模型:

ROE=β1+β2F1+β2F2+β3F3+β4F4+β5F5 +β6DAR +β7OC

五、描述性统计与实证分析

(一)描述性统计

表6为全部变量的描述性统计图,从整体上描述了各变量的样本数、均值、标准差以及最大值与最小值。

(二)实证结果

本文采用stata14.0对数据进行分析。回归结果如表7所示。

从表7中的回归结果可以得出结论,在5%显著性水平下,每个变量与公司绩效显著相关。其中F1,F4,F5与企业绩效呈反方向变动关系,第一主成分在无形资产净额中的载荷量较大,由于无形资产投入要想提高企业绩效需要时间,无形资产给企业带来效益存在滞后性,因此当期企业绩效与第一主成分之间呈反方向变动。第四主成分与存货周转率之间相关性强,存货周转率增大,表明企业存货销量较大,从另一方面来看,存貨库存量会减少,从而加大进货批次,造成运输成本增加,因此企业应当合理控制存货周转率的大小,保持与企业绩效的平衡。第五主成分与营业毛利率有较强的相关关系,由于营业毛利率不考虑资金周转率,同存货周转率一样,资金周转率的过高会造成企业绩效水平的下降,因此营业毛利率可能也会影响净资产收益率的降低。

F2,F3的提高能够增强净资产收益率,同时F2对于提高企业绩效的贡献最大。第二主成分与研发项目、管理人员激励之间的相关性强,能够直观反映企业的创新能力,表示企业创新能够提高绩效;第三主成分与应收账款周转率之间有较强的联系程度,表示合理提高应收账款周转率能够有效提高企业绩效。

在控制变量方面,资产负债率的提高会使净资产收益率下降,表明企业应适度运用财务杠杆,避免过高的资产负债率导致企业偿债能力减弱,财务风险大,从而影响企业绩效;股权集中度会提高净资产收益率,股权集中度表示股东权利较为集中,同时也能反映出企业更为稳定,在当今企业制度下,两权分立,提高股权集中度能够降低经理人谋取个人私利的可能性,提高公司价值。

六、结论

本文以2016年全部A股上市公司作为研究对象,运用主成分分析法构建创新能力综合指标从而探究了2016年企业创新与企业绩效之间的关系,得到以下结论。

目前创新活动能够提高企业的竞争地位成为不争的事实,因此众多企业争相开发新兴产品,增加无形资产净额在企业资产当中的比重,但是由于我国大部分企业创新起步较晚,导致大量投入的无形资产不能立刻为企业创造财富,从而使得企业绩效不能够随着无形资产的提高而增加。相反,研发费用投入强度、管理人员激励与研发人员构成强度会有效提高企业绩效。2007年新颁布的会计准则提出企业应当重点关注研发项目,披露研发费用,当前企业研发数量不断增长,其中研发投入强度不断增加,这对于建设创新型国家并且提高我国产品地位有着十分重要的作用。同时管理人员对于创新投入的重视会给企业营造创新文化的氛围,使得企业各员工都能紧跟创新时代步伐,不断研发新产品,创造新的竞争活力,这些方面都能使得企业的发展得到新的提升,因此由于研发投入需要大量的时间,需要投入期、运营期与产出期,在研发阶段初期可能会对企业绩效产生相反的作用,会降低企业绩效与企业的价值,因此需要管理者与创新人才的共同努力,增强信心,做好长期规划。

因此,企业应当把握目前高速发展的科学技术,提高创新发展,重视人才培养,加强企业资产管理能力,提高股权集中度来提高综合企业创新能力,促进企业不断更新换代、增强企业自身实力。

参考文献:

[1]王喜刚.组织创新、技术创新能力对企业绩效的影响研究[J].科研管理,2016,37 (02):107-115.

[2]李江涛,韩雨佳,纪建悦.创新能力对企业经营绩效影响的实证分析——基于我国家电行业上市公司的经验数据[J].科技管理研究,2017,37 (20):1-6.

[3]张军,许庆瑞,张素平.企业创新能力内涵、结构与测量——基于管理认知与行为导向视角[J].管理工程学报,2014,28 (03):1-10.

[4]李常洪,郭嘉琦,宋志红,范建平.创新投入、创新产出与企业绩效:基于CDM模型的实证研究[J].华东经济管理,2013,27 (05):164-168.

[5]吴超鹏,唐菂.知识产权保护执法力度、技术创新与企业绩效——来自中国上市公司的证据[J].经济研究,2016,51 (11):125-139.

[6]温小郑,卢洋.政治关联与企业绩效、企业创新能力关系——基于光电企业的实证数据分析研究[J].北方经贸,2014 (07):192-195.