产品市场竞争、内部控制与融资租赁

2019-07-03李青青聂志萍

李青青 聂志萍

摘要:利用2012—2016年A股上市公司的样本数据,实证分析了产品市场竞争、内部控制质量对企业融资租赁规模的影响。结果表明,产品市场竞争程度与企业融资租赁规模负相关;内部控制质量的提高可以弱化产品市场竞争与企业融资租赁规模之间的负相关关系。对此,提出了健全企业内部控制制度、净化市场竞争环境、搭建企业融资租赁平台等相关建议。

关键词:融资租賃规模;产品市场竞争;内部控制质量

中图分类号:F270 文献标识码:A

文章编号:0439-8114(2019)09-0154-06

DOI:10.14088/j.cnki.issn0439-8114.2019.09.036 开放科学(资源服务)标识码(OSID):

Abstract: Using the sample data of A-share listed companies from 2012 to 2016, the impact of product market competition and internal control quality on the scale of corporate financial leasing is analyzed. The results show that the degree of product market competition is negatively related to the scale of corporate financial leasing; the improvement of internal control quality can weaken the negative correlation between product market competition and corporate leasing scale. In this regard, relevant suggestions such as improving the internal control system of the enterprise, purifying the competitive environment of the market, and setting up a platform for financing the enterprise are put forward.

Key words: financial leasing scale; product market competition; internal control quality

目前在西方发达国家,融资租赁已经成为仅次于银行信贷的第二大金融工具[1]。2012年以来,中国融资租赁行业也经历了一轮持续高速的增长,然而中国融资租赁发展水平仍然较低,对中国企业的渗透率也同样不容乐观。A股上市公司是中国企业的杰出代表,因此依据除金融类之外的上市公司融资租赁情况(企业期末应付融资租赁款与期末固定资产原值比值的平均值低于3%)可以看出,目前中国企业的融资租赁规模依然处于较低水平。

目前,研究有关融资租赁影响因素的实证论文并不多。郭鹰[2]、周凯等[3]从宏观方面分析了融资租赁的影响因素,认为社会的固定资产投资需求是推动融资租赁快速发展的主要因素。微观方面,Yan[4]、Lin等[5]研究表明,融资租赁与银行借款之间存在替代关系,受到明显融资约束的企业更倾向于选择融资租赁;来明敏等[6]认为企业融资租赁运用情况与企业名义所得税率、商业信用融资和银行借款规模显著相关。

目前的实证论文主要聚焦于融资租赁的节税效应和替代性融资效应,却较少关注融资租赁作为企业债务融资的一种形式必然会存在企业债务融资共同拥有的问题——代理问题。外部债务融资的代理问题往往由很多因素导致,其中一个重要因素来源于产品市场竞争。因为产品市场竞争具有利润破坏效应[7,8]和风险加剧效应[9],继而直接影响企业的债务需求和市场信贷供给[10]。有证据表明,对于产品市场竞争激烈的企业,银行往往会对其收取更高的利差来作为承担信用风险的补偿[8],或者采取更强有力的监督和约束措施,尽可能减少因代理问题带来的违约损失。

融资租赁作为企业的一种债务融资形式,同样也可能受到产品市场竞争程度的影响。基于以上分析和现有文献研究的不足,本研究实证分析了产品市场竞争对中国企业融资租赁规模的影响,以及内部控制质量在二者关系中的调节作用。

1 理论分析与研究假设

1.1 产品市场竞争与融资租赁

由于经营权和所有权的分离,外部债务融资往往存在信息不对称问题[11,12]和代理成本问题[13]。融资租赁企业(主要包括金融系融资租赁企业和独立第三方融资租赁企业)承接融资租赁业务前,考虑到信息不对称和代理成本,首先会充分评估承租企业的信用风险。在决策期间,融资租赁企业对承租企业除了评估财务状况外,还会对承租企业所在行业开展更加严格细致的调查分析,其中包括行业的生命周期和竞争程度,以及企业产品的生命周期和替代品情况等[14]。

融资租赁企业重视承租企业所在行业的竞争情况,一方面是由于产品市场竞争具有利润破坏效应。处于产品市场竞争激烈的企业,往往会陷入价格战和营销战的泥潭,比如增加广告支出、降低产品价格等。频繁的价格战和营销战将压缩公司的盈利空间,继而会影响企业的利润和现金流[8],极大地影响了公司的内源融资能力,最终可能会使企业面临严峻的财务风险和经营风险,加剧了企业无法偿还到期债务的信用风险,提高了违约后的损失率[7]。另一方面,产品市场竞争具有风险加剧效应。处于竞争激烈的行业中,企业抵抗外部冲击的能力大大减弱,难以将负面的外部冲击转嫁给上下游的供应商和客户,即企业的风险转移机制很可能失效,致使企业面临的信用风险加剧[9]。

正是由于产品市场竞争的两个效应,使得对于产品市场竞争激烈的行业,债务融资市场往往属于卖方市场[15],融资租赁市场也不例外。融资租赁企业在决定融资租赁供给对象以及供给额度时,拥有更大的自主权和自由度。在融资租赁决策过程中,融资租赁企业会考虑更多的因素,往往会高估产品市场竞争对承租企业信用风险的影响,继而提高承租企业的融资成本[16],或采取更强有力的监督和约束措施减少对这类企业融资租赁资金的供给,最终降低了这类企业的融资租赁规模。

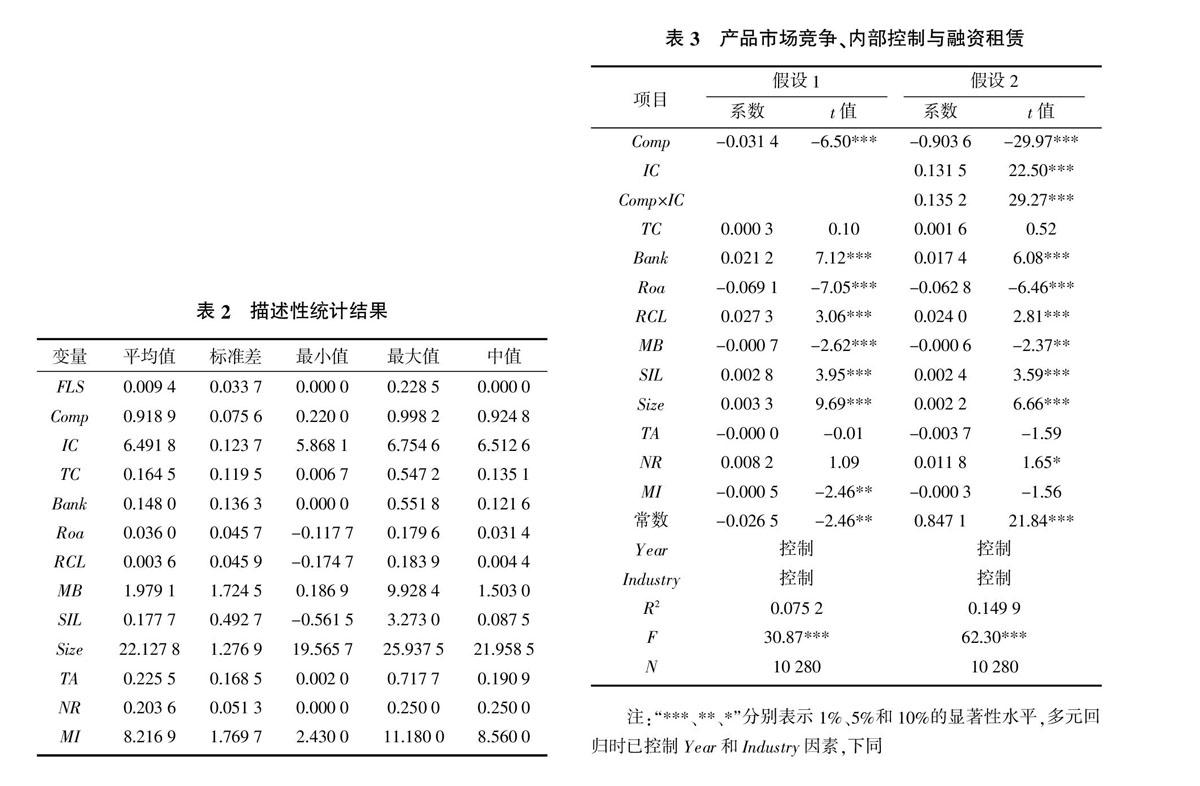

基于以上分析,提出假设1:在其他条件相同的情况下,产品市场竞争程度与企业融资租赁规模负相关。

1.2 产品市场竞争、内部控制与融资租赁

承租企业所处的产品市场竞争越激烈,对其代理人(经理人或控股股东)会计信息披露质量和应对市场竞争的治理能力提出的要求也就越高。内部控制的产生,主要就是为了提高企业会计信息披露质量,规范企业治理体系。

首先,良好的内部控制能够有效提高会计信息披露的透明度和可靠性,改善企业与投资者之间的信息不对称状况[17-19],有效降低投资者信息获取成本,减少信息风险,降低债权人的风险感知度[20],从而增进彼此的信任度。其次,良好的内部控制能够提供一种有效的信号机制和传递方式[21,22],不仅向融资租赁企业释放出承租企业会计信息可靠性的信号,而且还显示了承租企业具备完善的公司治理体系,在企业内部形成科学高效的职能分工和权力制衡体制,提高集体决策能力,激励和监督经理人努力工作,抑制经理人的非效率投资行为[23-25]以及控股股东发生利益输送或资金占用等“掏空”行为[26],推行更加有效应对市场竞争的企业战略,提高企业的营运能力和企业绩效。

总而言之,良好的内部控制能够大大减少融资租赁企业和承租企业之间的信息不对称问题和代理问题,并且通过信号传递机制向融资租赁企业显示企业即便在激烈的产品市场竞争中也能具备有效应对产业环境变化的反映机制和治理体系,增进了彼此之间的信任度,从而有效弱化产品市场竞争给企业融资租赁能力带来的冲击,继而提高企业融资租赁规模。

基于以上分析,提出假设2:在其他条件相同的情况下,内部控制质量的提高可以弱化产品市场竞争与企业融资租赁规模之间的负相关关系。

2 研究设计

2.1 模型设定

根据前文的假设以及参考相关的文献,构造以下两个回归模型。模型(1)是为了检验样本企业所在的产品市场竞争程度(Comp)对企业融资租赁规模的影响;模型(2)在模型(1)的基础上加入了内部控制质量(IC)、产品市场竞争程度与内部控制质量的交叉项(Comp×IC),以检验样本企业内部控制质量在产品市场竞争程度与企业融资租赁规模关系中的调节作用。

式中,i表示企业编号;t表示年份;α、β为变量的系数;?着为残差项。

2.2 变量定义

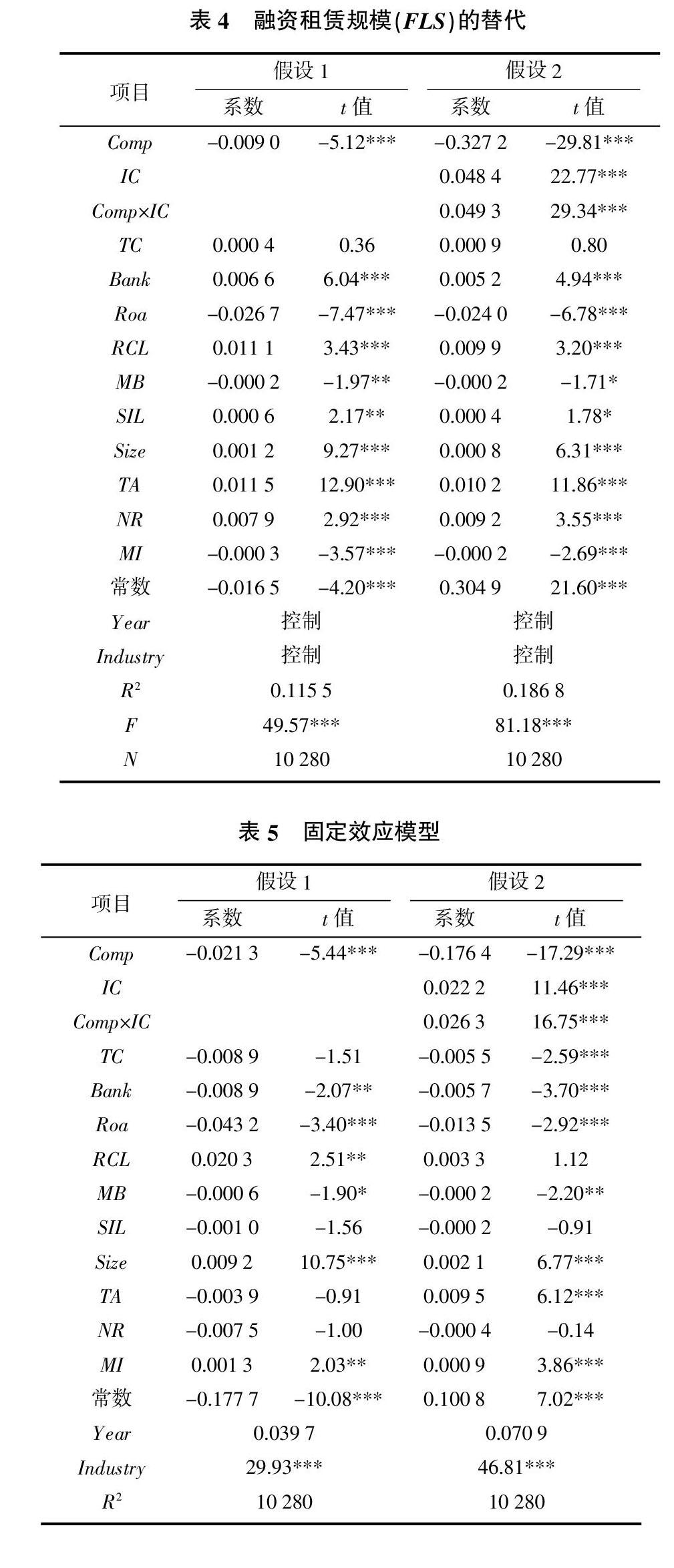

2.2.1 被解释变量 融资租赁规模(FLS)。齐芬霞等[27]直接用期末应付融资租赁款的绝对数值(期末长期应付款项下“应付融资租赁款”与期末划入一年内到期的“应付融资租赁款”之和)来衡量企业融资租赁规模,但是用绝对数值衡量融资租赁规模不利于不同规模企业之间进行横向比较与纵向比较。考虑到目前国内市场上固定资产的融资租赁仍是主流现象,采用企业期末应付融资租赁款与期末固定资产原值的比值(相对数)来衡量企业融资租赁规模,则更具科学性。

2.2.2 关键解释变量 产品市场竞争程度(Comp)。目前学术界习惯使用赫芬达尔指数(HHI)来度量产品市场竞争程度[15,19],计算方法为:HHI=∑(xit/Xt)2,Xt=∑xit。xit为企业i在t年的销售额,Xt为t年某行业内各企业的销售额之和,HHI值越小,说明市场竞争越激烈。为了便于回归分析,将产品市场竞争程度(Comp)定义为1减去HHI值后的差额,即Comp=1-HHI,Comp值越大,说明市场竞争越激烈。内部控制质量(IC)。借鉴郑军等[19]、樊后裕等[28]的做法,用DIB內部控制指数来衡量企业的内部控制质量。DIB内部控制指数越大,说明企业内部控制质量越高。

2.2.3 控制变量 借鉴Graham等[29]、来明敏等[6]、Lin等[5]等的研究方法,加入商业信用融资(TC)、银行借款(Bank)、总资产净利率(Roa)、利润变动率(RCL)、企业市账比(MB)、销售增长率(SIL)、企业规模(Size)、有形资产比率(TA)、名义所得税税率(NR)、地区市场化程度(MI)等控制变量。此外,设置年份哑变量(Year)和行业哑变量(Industry)。具体变量定义见表1。

2.3 样本选取

选取2012—2016年A股上市公司有关数据为样本,按照如下顺序进行筛选:①剔除内部控制指数值缺失的样本;②剔除财务数据缺失的样本;③剔除营业收入小于0、资产负债率大于等于1等异常样本;④剔除金融类公司,最终确定有效观测值为10 280个。样本公司的一般财务数据来源于CSMAR数据库;融资租赁的相关数据主要依据企业年报结合手工筛选的方式,并依次根据以下方式获得:①固定资产项目下披露采取融资租赁方式;②“一年内到期的非流动负债”项目下存在“应付融资租赁款”;③长期应付款项目下“应付融资租赁款”。此外,期末固定资产原值等于每年企业年报附注中披露的固定资产期末账面原值。内部控制指数均来源于源于DIB内部控制与风险管理数据库;市场化指数源于《中国分省份市场化指数报告(2016)》。为了消除极端值对实证结果的影响,对回归模型中的所有连续变量进行1%和99%的缩尾处理。

3 实证结果与分析