基于资金约束的风险厌恶制造商融资策略和渠道选择研究

2019-07-02曹宗宏张成堂

曹宗宏,张成堂,赵 菊,闵 杰

(1.安徽建筑大学数理学院,安徽 合肥 230601;2.安徽农业大学理学院,安徽 合肥 230036;3.合肥工业大学管理学院,安徽 合肥 230009)

1 引言

随着电子商务的发展,许多制造商通过开通直销渠道来争得客户和增加市场份额[1]。然而,直销渠道增加了制造商的运营成本,资金约束成为影响开通直销渠道的重要因素。同时,随着经济全球化和消费者需求的日新月异,作为新兴销售渠道,直销渠道的需求不确定性日益加剧,开通直销渠道需要承担一定的风险,因而制造商风险规避程度对其对其定价、订货决策以及渠道选择策略有重要的影响[2]。此外,面对直销渠道的竞争,零售商通常会采用一些增值服务(如美化购物环境和产品展示、提供售前导购等)来提升购物体验,吸引消费者[3]。因此,考虑直销渠道需求不确定性和零售渠道增值服务等因素,研究资金约束制造商的融资策略和渠道选择策略是管理工作者关注的热点问题之一。

目前解决制造商资金短缺的方法主要有:向银行贷款和激励零售商提前支付货款。银行贷款需要抵押或担保、门槛较高,一些中小企业无法满足所需条件,并且偿还本息会导致供应链利润外流。因此,在实际中,制造商通常激励零售商提前支付。例如,格力电器通过价格折扣激励零售商提前付款。为了争取更多的货源和获取更低的价格,下游企业也会主动提前付款。例如,华为2013年向优质供应商提前支付累计近10亿美元的货款,以期实现产业链的长期共赢合作。然而,在双渠道模式下,提前支付变得复杂。零售商如果不提前付款,资金短缺可能无法保证其货源;零售商如果提前付款,虽可保证其供货,但是制造商可能会开通直销渠道,这将导致零售渠道需求的流失,影响其利润。因此,资金短缺制造商需要考虑是否开通需要直销渠道、如何选择融资策略,零售商则需要考虑是否提供提前支付等实际问题。

针对以上实际问题,本文建立了一个资金约束的风险厌恶制造商和一个零售商组成的供应链系统,考虑制造商可以通过提前支付或者银行贷款来解决资金短缺、直销渠道需求不确定以及零售商可通过增值服务来提高零售渠道消费者效用等因素,分别在两种给定销售渠道下,研究制造商的融资策略选择问题,并讨论制造商的最优销售渠道问题,分析制造商风险厌恶程度、融资利率和价值增值服务对制造商和零售商运作决策的影响。

与本文相关的研究主要包括供应链融资策略研究和不同风险偏好供应链协调优化研究。融资策略研究主要考虑零售商资金短缺时的延期支付[4-7]、制造商资金短缺时的提前支付[8-10]和以抵押或担保换取的银行贷款[11-12]。kouvelis和Zhao Wenhui[6]研究表明,风险中性制造商允许零售商以不高于无风险利率延期支付。王文利和骆建文[9]考虑制造商资金短缺,比较了零售商提前支付和银行信贷两种融资模式,分析了在不同融资模式下供应商生产决策。Lee和Rhee[13]考虑供应商和零售商都存在资金约束,在银行融资和贸易信贷模式下分别研究价格折扣、两部定价、回购和收益共享四种协调机制,指出上述四种策略都不能协调银行融资下供应链,但能够协调贸易信贷的供应链;随后,针对贸易信贷的供应链,给出了减价与补偿协调策略[14]。上述研究基于单渠道结构。张小娟和王勇[15]建立了资金约束零售商的双渠道模型,分别在延期支付和借贷支付下给出了供应链成员的最优决策。郭金森等[16]基于零售商资金约束,研究了双渠道制造商采用贸易信贷契约、提前订货折扣契约和联合契约时双渠道供应链运作决策。肖肖和骆建文[17]考虑了制造商资金约束分别在分散与集中决策下研究了零售商提前付款和银行借贷策略,分析了自有资金对融资策略的影响。

对于不同风险偏好供应链协调研究,Eeckhoudt等人[18]基于报童模型,运用期望效用函数来度量决策者的风险偏好,探讨了有单个风险厌恶合作者的供应链协调问题。Xiao Tiaojun和Yang Danqin[19]基于均值—方差理论,构建两条供应链价格与服务竞争模型,研究了由风险规避零售商与风险中性供应商的两条供应链竞争问题。在双渠道供应链中,Xu Guangye[20]研究了供应商和零售商同时具有风险厌恶特性时的双渠道供应链调策略,并设计两步收益共享合同来协调供应链。张霖霖和姚忠[21]则进一步考虑了风险规避型双渠道供应链中存在顾客退货时的最优决策问题,指出分散决策虽然引起了双边际效应,但制造商风险规避程度能降低双边际效应的负面影响。许广业和张旭梅[22]在制造商和零售商都为风险规避类型下,利用均值—方差模型研究了双渠道供应链的协调问题,建立了具有风险规避型双渠道供应链的集中式决策与分散式决策的均值方差模型,分析了风险规避度对供应链成员决策的影响。上述研究成果没有同时考虑直销渠道需求不确定性、资金约束和零售商增值服务等因素。

2 模型描述

考虑单制造商和单零售商组成的供应链,研究制造商资金约束时,在零售渠道之外,是否开通网络直销渠道,探讨制造商的渠道选择和融资策略问题。

假设Qr和Qd分别为零售渠道和直销渠道的需求量,与文献[23]类似,两个渠道的反需求函数分别为:

pr=a-Qr-Qd+λs,pd=a-Qd-Qr+ε

(1)

式(1)中的a表示市场规模,s表示零售渠道的增值服务[19],λ表示服务影响因子,反映增值服务对需求的影响程度,称为服务效率,服务成本为s2/2。ε表示期望为0、均方差为σ的随机变量,反映直销渠道需求不确定性。通常,作为传统渠道,零售渠道的供需关系比较稳定,因此假设为确定性需求。然而,作为新兴销售渠道,直销渠道供需关系存在不确定性,因此本文用随机变量ε来表示需求的不确定性。

设c和w分别为单位产品的成本和批发价,记制造商的总成本为CT(零售渠道下CT=cQr,双渠道下CT=cQr+cQd),自有资金为F。从而制造商所需融资额为L=max{CT-F,0}≡(CT-F)+。如果制造商选择提前支付策略,与文献[15]类似,假设制造商提供契约(L,r)给零售商,零售商提前付款L可获产品为(1+r)L/w,r表示提前支付价格折扣,r通常由双方谈判确定。

零售渠道下零售商和制造商的利润分别为:

πR(s,Qr)=(a-Qr+λs)Qr-L-w[Qr-(1+r)L/w]-s2/2=(a-Qr+λs)Qr-wQr-s2/2+r(CT-F)+

(2)

πM(w)=w[Qr-(1+r)L/w]+L-CT=wQr-CT-r(CT-F)+

(3)

式(2)中第一项为零售商的总收益,第二项为提前支付资金,第三项为支付给制造商剩余货款,第四项为增值服务成本。式(2)中前两项为制造商从零售商出获得的收益,第三项为制造商支付的总成本。式(2)和(3)中r也可理解为提前支付的融资利率,为了与银行融资利率保持一致,下称r为提前支付利率。

双渠道下零售商利润为:

πR(s,Qr)=(a-Qr-Qd+λs)Qr-L-w[Qr-(1+r)L/w]-s2/2=(a-Qr-Qd+λs)Qr-wQr-s2/2+r(CT-F)+

(4)

双渠道下制造商的随机利润为:

lM(w,Qd)=w[Qr-(1+r)L/w]+L+(a-Qd-Qr+ε)Qd-CT

假设制造商为风险厌恶型,与文献[19]和[20]等类似,采用“均值—方差”模型来表示制造商的效用,因此双渠道下制造商的效用利润为:

(5)

式(5)中的k≥0表示制造商风险厌恶程度,k越大,表示制造商越厌恶风险,k=0表示制造商风险中性。式(5)中的kσ可理解为风险成本。

3 零售渠道下制造商融资策略

本节讨论在零售渠道下制造商的融资策略,分析自有资金、风险厌恶程度、服务效率和融资利率对双方决策和利润的影响。

在零售渠道下,作为Stackelberg博弈主导者,制造商首先给出批发价w,随后零售商确定订货量Qr和服务水平s,双方的利润见式(2)和式(3)。

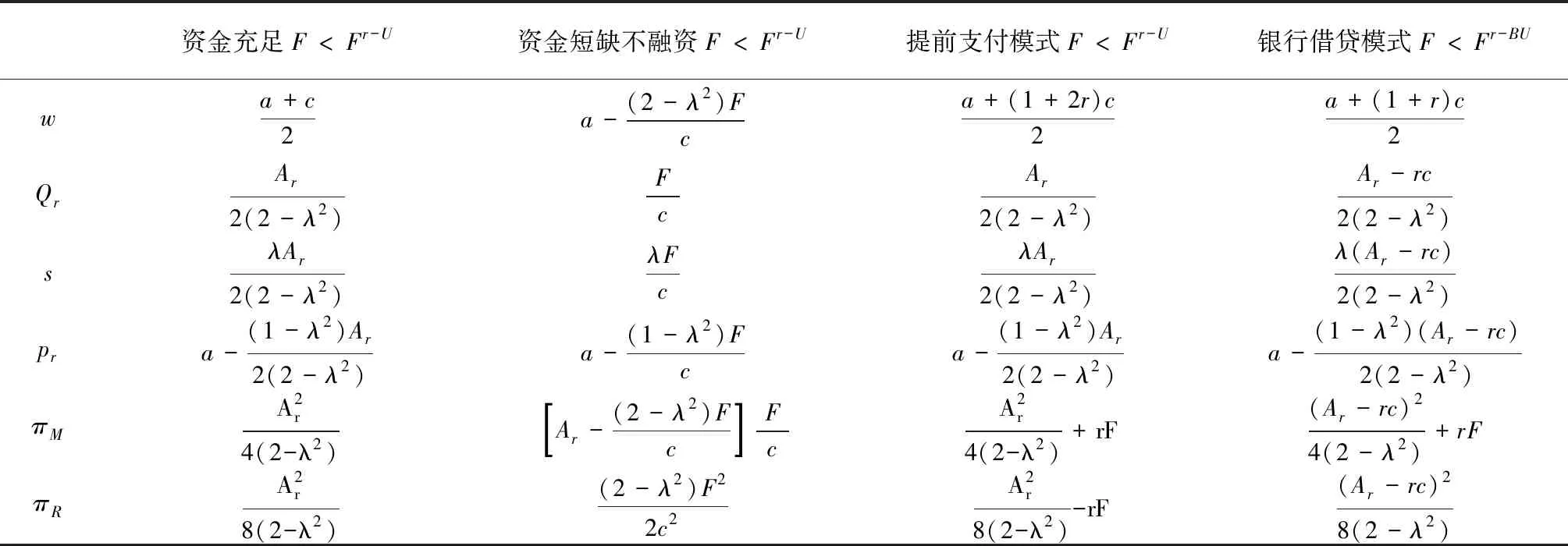

当自有资金充足时,利用逆推归纳法可得双方的最优决策和利润(上标“r-C”表示),见表1。

表1 零售渠道下双方的最优决策和利润(Ar=a-c)

如果制造商选择提前支付策略,由式(2)得零售商的优化问题:

(6)

由式(6)得零售商最优决策(上标“r-T”表示)为:

因此制造商的优化问题为:

(7)

由式(7)可得批发价wr-T=[a+(1+2r)c]/2,从而可得双方的最优策略和利润,见表1。

命题1说明,随着自有资金F增加,制造商利润增加,零售商利润减少。这是由于自有资金增加,制造商融资额减少,因而制造商利润增加,零售商利润减少。但是,随着利率r增加,制造商利润增加,而零售商利润却减少。直观上,利率r越大,零售商获得的利息越多。但实际上,因制造商是主导者,存在先动优势,制造商将单位产品成本利息rc通过批发价全部转移给零售商(wr-T=wr-C+rc),而零售商只获得Qr-F/c单位产品的利息,因此利率越高,对零售商越不利。

如果制造商选择银行借贷策略,为便于比较,假设银行贷款利率也是r,此时双方利润分别为:

πR(s,Qr)=(a-Qr+λs-w)Qr-s2/2

(8)

πM(w)=wQr-(1+r)(cQr-F)-F

(9)

由式(8)和(9)得双方最优决策和利润(上标“r-B”表示),见表1。wr-B=wr-C+rc/2说明制造商将一半利息转移给零售商,导致零售商订货量下降和零售价上升,对消费者不利。因需支付给银行利息,导致供应链利润外流,从而双方利润都低于资金充足时的利润。

命题2说明,自有资金越多,制造商融资额减少,对他有利,对零售商利润不影响。银行利率越低,对双方都越有利。在银行融资下,由于制造商边际成本增加,导致批发价增加,因此零售商订货量减少,所以银行借贷下市场需求量达不到资金充足时水平。

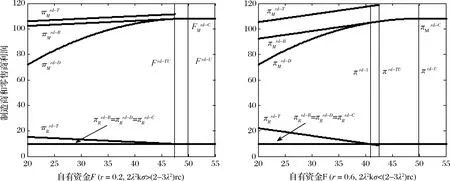

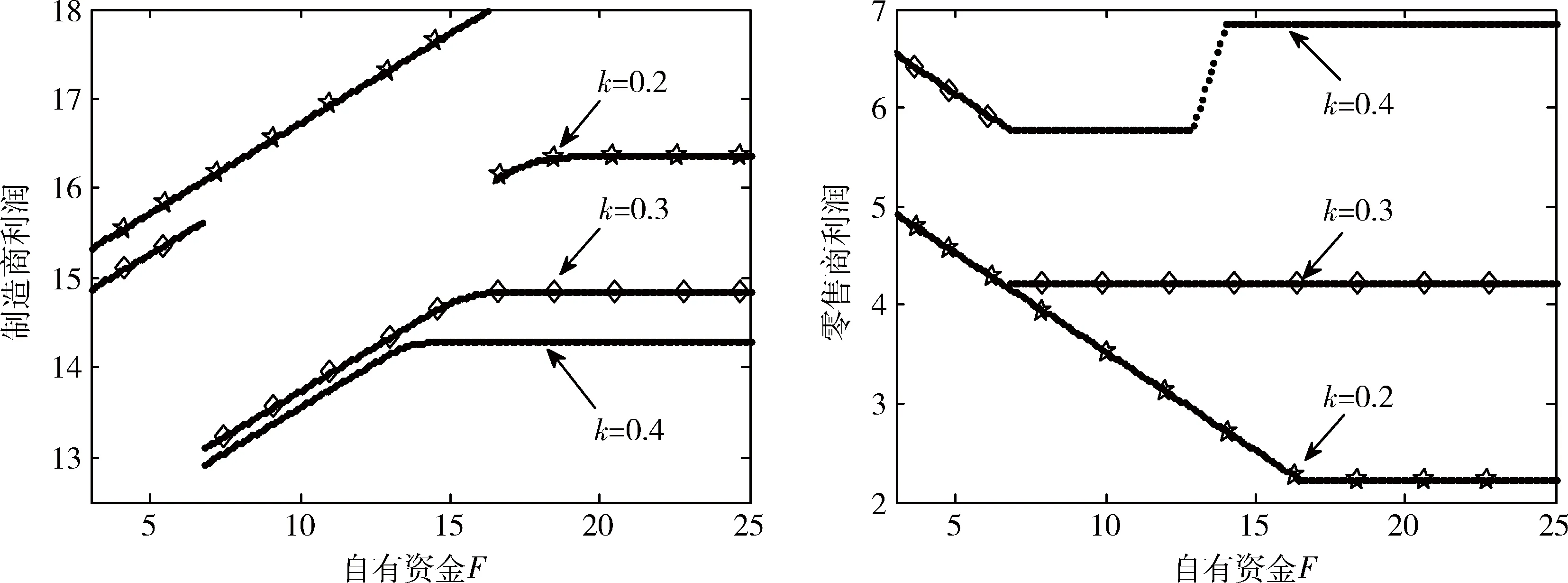

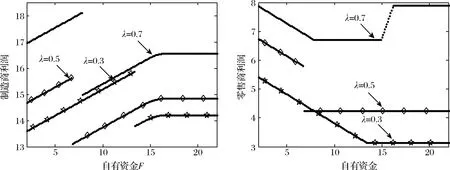

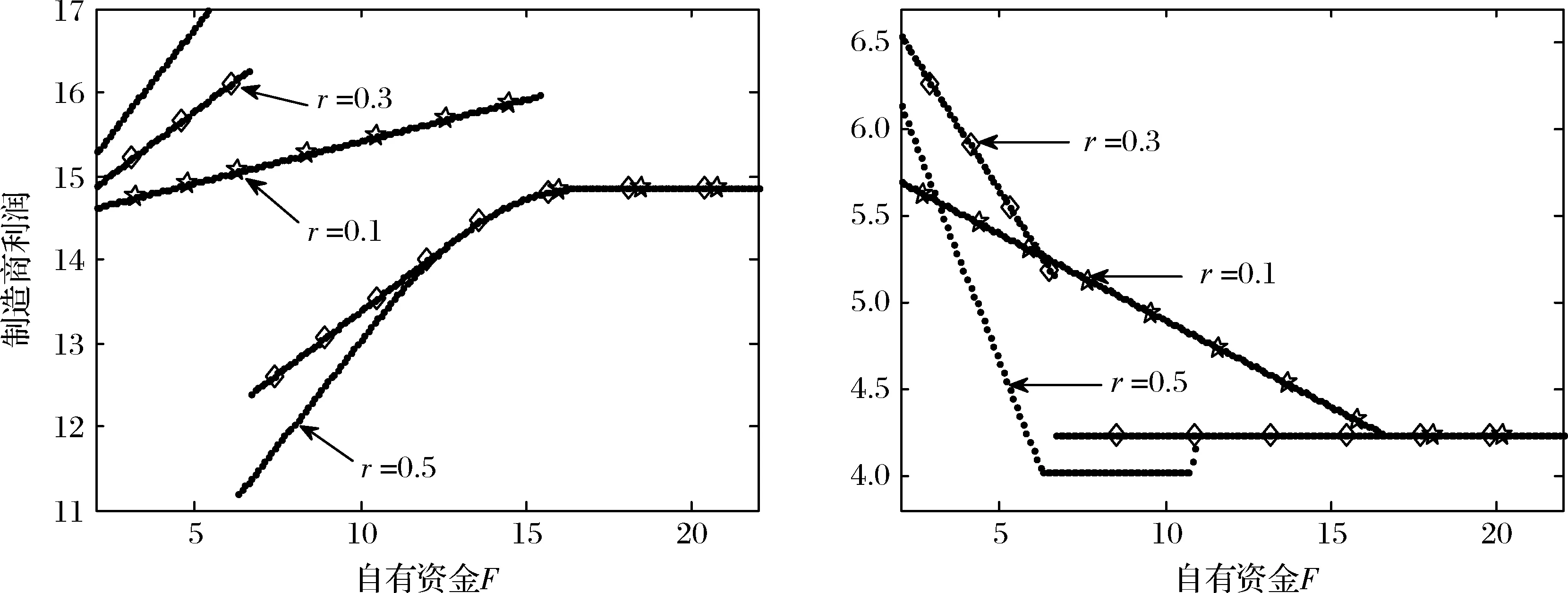

定理1如果F 由定理1(1)知,对制造商而言,提前支付优于银行借贷。因为在提前支付下,制造商将批发价提高rc,相当于单位产品额外获利rc,但只需将额外获利的部分以利息返还给零售商,零售商因获得了部分产品利息而没有减少订货量,因此制造商的利润高于资金充足时的利润,零售商利润低于资金充足时的水平。但在银行借贷下,制造商只能将产品利息部分转移给零售商,由于没有获得利息收入,因此零售商只能降低订货量,订货量下降带来的损失大于批发价提高获得的利润,因此制造商利润小于提前支付时的利润。(2)中①说明,如果利率不高(Ar>3rc/2),只有当融资额度大时(F 对制造商而言,提前支付总是优于银行银行借贷,优于不融资。但是,提前支付需要零售商的配合,本文假设零售商愿意提前支付的条件是在提前支付下获的利润至少不小于不提前支付时所获的利润。根据定理1,可得制造商在零售渠道下的融资策略。 定理2如果F (1)若Ar>3rc/2,则①当F≤Fr-1,选择提前支付;②当Fr-1 (2)若Ar≤3rc/2,则①当F≤Fr-2,选择提前支付;②当Fr-2 从定理2可以看出,当自有资金较少时,制造商融资额较大,此时零售商愿意提前支付。但当自有资金较多时,零售商不愿意提前支付,制造商只能选择不融资或银行借贷,此时制造商和零售商利润均小于资金充足时的水平。 假设模型参数为:a=30,c=15,λ=0.7,图1给出了双方利润随自有资金F变化示意图。由图1知,当自有资金较少时,双方选择提前支付,制造商利润高于资金充足时利润,而零售商利润低于资金充足时利润。随着F增加,如果资金利率不高(r=0.5),制造商选择银行借贷,随后按自有资金进行生产;如果资金利率较高(r=0.7),制造商按F组织生产,从图1得,资金利率越高,对制造商越有利,对零售商越不利。 图1 零售渠道下自有资金对供应链成员利润的影响(a=30,c=15,λ=0.7) 如果制造商选择双渠道,双方的利润见式(4)和式(5)。当资金充足时(CT=cQr+cQd≤F),制造商首先确定w和Qd,零售商随后确定s和Qr,制造商和零售商的最优决策和利润(上标“rd-C”表示),见表2。 表2 混合渠道下双方的最优决策和利润(Ad=a-c-kσ) 如果制造商选择提前支付契约(L,r),由式(4)知零售商的优化问题为: (10) 由式(10)得零售商的最优策略(上标“rd-T”表示): 从而制造商的优化问题为: (11) 在银行借贷策略下,则双方的利润分别为: πR(s,Qr)=(a-Qr-Qd+λs)Qr-wQr-s2/2 (12) πM(w,Qd)=wQr+(a-Qd-Qr)Qd-kσQd-cQr-cQd-r(cQr+cQd-F) (13) 由式(12)和式(13)可得双方的最优策略(上标“rd-B”表示),见表2。 当Frd-TU 两种融资策略下,由于生产量下降,从而自有资金又能满足生产资金需求。这一方面说明双渠道下两种融资策略都不能使产品供应量达到资金充足时的水平,另一方面说明制造商只能按自有资金安排生产。 定理3如果F 由定理3(1)知,对制造商而言,提前付款优于银行借贷,银行借贷优于不融资。由(2)知,如果产品利率较低,从而kσ≥(2-3λ2)rc/(2λ2),那么零售商愿意提前付款。这是由于在提前付款模式下,制造商将所有产品的利息都转嫁给零售商,而零售商只是收取部分产品利息,从而导致利率越高,对零售商越不利.如果kσ<(2-3λ2)rc/(2λ2),只有当Frd-TL 定理4如果F≤Frd-U,那么 (1)当Frd-TL (2)当Frd-TL (3)当Frd-TU 由定理4知,自有资金较少时(F 图2 双渠道下自有资金对供应链成员利润的影响 假设模型参数为a=30,c=5,k=0.5,σ=10,λ=0.5,图2给出了双方利润随自有资金变化示意图。从图2可以看出,当自有资金较少时,制造商餐才能选择提前支付策略。当自有资金中等时,如果利率不高(r=rb= 0.2),制造商选择银行贷款,随后按自有资金规模进行生产,如果资金利率较高(r=rb=0.6),制造商不进行银行借款,而是按自有资金组织生产。从图2可以看出,资金利率越高,对制造商越有利,对零售商越不利。在提前付款策略下,制造商利润高于资金充足时的利润,而零售商利润始终小于资金充足时的水平。 上节分别在零售渠道和双渠道下分析了制造商的融资策略,本节讨论制造商的渠道选择策略。 假设两种渠道下的所有融资策略都是可行的,即满足rc 命题3:如果rc 命题3(1)说明,给定融资模式下,对制造商而言,混合渠道总是优于零售渠道。从命题3(2)可看出,对零售商而言,资金充足时和银行贷款策略下零售商渠道优于混合渠道,但在提前付款策略下,零售渠道是否优于混合渠道取决于直销渠道需求不确定性、零售商服务效率和资金利率等因素。此外,当资金短缺不融资时,如果自有资金较少,那么混合渠道优于零售渠道。下面讨论制造商的渠道选择策略。 如果kσ≥(1-λ2)Ar/(2-λ2),那么制造商只能选择零售渠道。为了讨论渠道选择策略,假设kσ<(1-λ2)Ar/(2-λ2)。由于双渠道下每种策略可行的条件不相同,下面分两种情形讨论制造商的渠道选择策略,见定理5。 定理5(1)如果kσ≤(1-λ2)(Ar-rc)/(2-λ2),那么 ①若rc ②若rc (i)若Ar>3rc/2,当F≤Fr-1,选择零售渠道;当F>Fr-1,选择双渠道。 (ii)若Ar≤3rc/2,当F≤Fr-2,选择零售渠道;当F>Fr-2,选择双渠道。 (2)如果(1-λ2)(Ar-rc)/(2-λ2) ①若Ar>3rc/2,当F≤Fr-BU,选择零售渠道;当F>Fr-BU,选择双渠道。 ②若Ar≤3rc/2,当F≤max{Fr-2,Frd-DL},选择零售渠道,当F>max{Fr-2,Frd-DL},选择双渠道。 从定理5可以看出,只有当直销渠道的风险成本不高(从而满足kσ<(1-λ2)Ar/(2-λ2)),且自有资金较多时,制造商会选择双渠道。这是由于当直销渠道的风险成本不高时,直销渠道产品的边际收益不会太小,虽然双渠道下需要的生产资金较多,但是当自有资金较多时,融资额较少,因此通过融资资金生产的产品数量较少,因此选择双渠道对制造商来说是最优策略。λ越大,则(1-λ2)Ar/(2-λ2)越小,那么制造商选择双渠道可能性越小。这说明提高零售渠道服务效率可以降低制造商开通直销渠道的可能性。 图3、图4和图5给出了制造商选择最优销售渠道和最优融资策略时双方利润随自有资金F变化示意图。由图3知,给定风险厌恶程度k,随着F增加,制造商利润先增加,随后向下跳跃后再增加,而零售商利润先减少,随后保持不变。这是由于当F较小时,制造商的融资额较多,此时零售商愿意提前支付。而在提前支付策略下,制造商将批发价提高了rc, 而零售商只是额外获得部分产品的收益rc,因而自有资金增加,制造商利润增加,而零售商利润减少。随着F增加,零售商提供提前支付时的利润小于不提供时的利润,此时零售商不愿意提前支付,制造商只能选择银行借贷或者不融资,因此制造商利润跳跃向下,而在银行借贷或者不融资时,零售商利润不受自有资金的影响。此外,风险厌恶程度越高,制造商利润越小,零售商利润越大。这是由于制造商风险厌恶程度越高,直销渠道的风险成本越高,从而零售渠道优势越明显,因此制造商利润越小,零售商利润越大。当制造商资金短缺时,零售商的利润始终没有超过资金充足时的利润。但是,当零售商提前支付时,在某些特定条件下,资金短缺制造商获得的利润大于资金充足时的利润。 图3 自有资金和风险成本对供应链成员利润的影响(a=15,c=5,σ=11,λ=0.5,r=0.2) 图4给出了制造商和零售商的利润随自有资金和风险成本变化示意图,其中自有资金对双方利润影响类似于图3。从图4可以看出,给定自有资金,制造商和零售商都从零售商增值服务中获利,而且随着服务效率增加,双方利润都增加。这是由于增值服务提高了零售渠道销售量,因此双方都从增值服务获利。这说明零售商应努力提高增值服务效率。 图5给出了制造商和零售商的利润随自有资金和融资利率变化示意图。从图5可以看出,当自有资金较小时(F<5),制造商选择提前支付策略,随着融资利率r增加,制造商利润增加,而零售商利润在中等融资利率(r=0.3)时达到最大。这是由于当融资利率较低时(r=0.1),制造商会开通直销渠道,选择双渠道提前支付策略,而当融资利率中等时(r=0.5),制造商不开通直销渠道,选择零售商渠道提前支付,因而r=0.3时零售商在利润在大于r=0.1时利润。但是随着融资利率增加(r=0.5),零售商利润下降。这说明融资利率太低或太高,对零售商未必有利,在能够让制造商选择零售渠道的融资利率中,利率越低对零售商越有利。 图4 双渠道下自有资金对供应链成员利润的影响(a=15,c=5,σ=11,k=0.3,r=0.2) 图5 双渠道下自有资金对供应链成员利润的影响(a=15,c=5,σ=11,k=0.3,λ=0.5) 作为一种新兴销售渠道,直销渠道的供需关系并不稳定,同时开通直销渠道制造商需要更多的资金。与此同时,为了吸引消费者,零售商往往向消费者提供诸如优美购物环境和售前导购等增值服务。因此,考虑直销渠道需求不确定性、制造商资金短缺和零售渠道增值服务,研究风险厌恶型制造商的融资策略和渠道选择略有重要的实际意义。本文针对一个制造商和一个零售商组成的供应链系统,考虑两种融资模式(零售商提前支付和银行借贷)和产品的两种销售模式(零售渠道和双渠道),研究制造商资金短缺时的最优融资策略和产品的最优销售渠道,分析自有资金、风险厌恶程度(或者需求不确定性)、融资利率和增值服务效率对双方决策的影响。研究结构表明,提前支付始终是制造商最优的融资模式,但是仅当制造商融资额较多时,零售商才愿意提供提前支付。当自有资金较多且直销渠道的风险成本不高(风险厌恶程度和需求不确定性都较小)时,制造商开通直销渠道,选择双渠道销售模式。进一步研究发现,在提前支付策略下,资金短缺对制造商是有利的,而对零售商是不利的,并且提前支付率越高,对零售商越不利。融资利率较低或较高,对零售商都不利,一个能够阻扰制造商开通直销渠道的最小融资利率对零售商最有利。本文只考虑直销渠道需求不确定性所带来的风险成本,实际上开通直销渠道会产生固定成本;本文没有研究供应链系统的协调问题,这些可作为进一步研究的方向。此外,作为产品的销售终端,零售商可能掌握比制造商更多的需求信息,进一步研究也可拓展到需求信息不对称情形。

4 双渠道下制造商融资策略

5 制造商销售渠道选择策略

6 结语