财务共享服务中心对企业的影响分析

2019-07-01乔桥

乔桥

摘 要: 进入21世纪后,中国经济市场不断成长,使传统的财务管理模式无法克服由于企业业务范围和规模的扩大所带来的事端冗杂和效率低下的弊端,不利于企业的持续发展,故而国内市场对采用共享服务模式的需求日益增加。据此,通过对财务共享服务中心的研究来简单分析该模式给企业带来的影响。

关键词: 财务共享服务中心;影响

中图分类号: F23 文献标识码: A doi:10.19311/j.cnki.1672-3198.2019.12.052

共享服务自20世纪80年代开始在欧美发达国家中兴起,之后在经济全球化与信息技术迅速发展的影响下,得到了进一步的推广。为了更有效的在全球范围内优化资源配置、充分发挥各地域的优势,势必要进行业务和规模上进行拓展。传统的财务管理方法,在面临急速发展的现代经济市场时,有时会表现出力不从心,共享服务在一定意义上提供了相应的解决方法。财务共享服务中心就是指通过一个共享中心、标准化的操作流程,集中处理不同国家、地区的会计事务。本文以中兴通讯为例,简单介绍其财务共享服务中心模式的构建过程。

1 构建财务共享服务中心(FSSC)的关键因素

财务共享服务中心(FSSC)作为现代企业中的一种新型财务管理模式,要实现有效的运行,就要从诸多方面进行协调。而企业为了实现降低成本和提高规模效益的目的,成功实行财务共享服务中心(FSSC)的管理模式,必须要考虑以下关键因素。

1.1 要与企业的发展需求相一致

财务共享服务中心的建设要与企业的战略目标相适应,企业同时要进行合理的管理及思维方式的变革,需要高层管理人员在思想和行动上的支持以及全体相关人员在思维方式上向该模式靠拢。

1.2 信息技术的应用是前提

20世纪末,信息技术的迅猛发展,使共享服务得以进一步推广。企业实行共享服务的关键一步,在于建设企业财务系统,并规范财务工作流程,使业务在集中化处理的情况下,能够克服因信息技术不合格而导致的共享信息不全面的事件的出现。

1.3 提升业务人员的综合素质

企业要在变革中寻求发展,相应的员工素质建设也应到位,专业型人才的储备不可或缺。企业可以在提升财务工作人员的服务水平和专业度中来逐步推进管理模式的改革。

2 财务共享服务中心(FSSC)在企业中的应用及案例分析

在跨国企业的影响下,中国市场对共享服务的需求日渐增加。中兴通讯是国内首家引用共享服务的企业。中兴通讯发展前期主要采用传统的财务管理模式,在各分区进行独立的财务核算,使得效率低下,成本过高,财务工作不能很好的集中进行。中兴通讯从2001年起开始搭建财务共享服务中心,共经历了三个阶段。

2.1 探索阶段

1999年中兴通讯开始建立网络报销系统,这是中兴实现共享模式迈出的第一步。网络报销系统实质上是以信息技术为依托的,此后中兴通讯所走的每一步,都是为了更有效的通过现代信息技术来加强企业的内部控制。这一阶段包括统一会计要素和业务流程,统一财务数据及制度,规范相似业务的处理方式。该阶段是整个构建过程的基础和前提。

2.2 试点阶段

对企业信息平台的建设有利于企业整合业务工作,共享模式最为核心的要素就是企业财务人员可以在一个集中点处理不同区域的工作,这就需要通过试点来进行验证。中兴通讯先是实现统一管理,然后在展开了试点工作,发展了中兴通讯共享服务的雏形。

2.3 完善阶段

除了实现在一个核算组集中处理财务工作外,资源能否及时传递和共享也是需要关注的重点。企业不仅要注重网络系统的更新和完善,更要注重有效的内部管理和控制制度。网络和管理双管齐下,是整个构建过程的重点。

中兴通讯应用共享模式后,其基础业务人员和单据处理成本均得到了有效控制。前者减少了将近半数,而后者降低了13元左右。

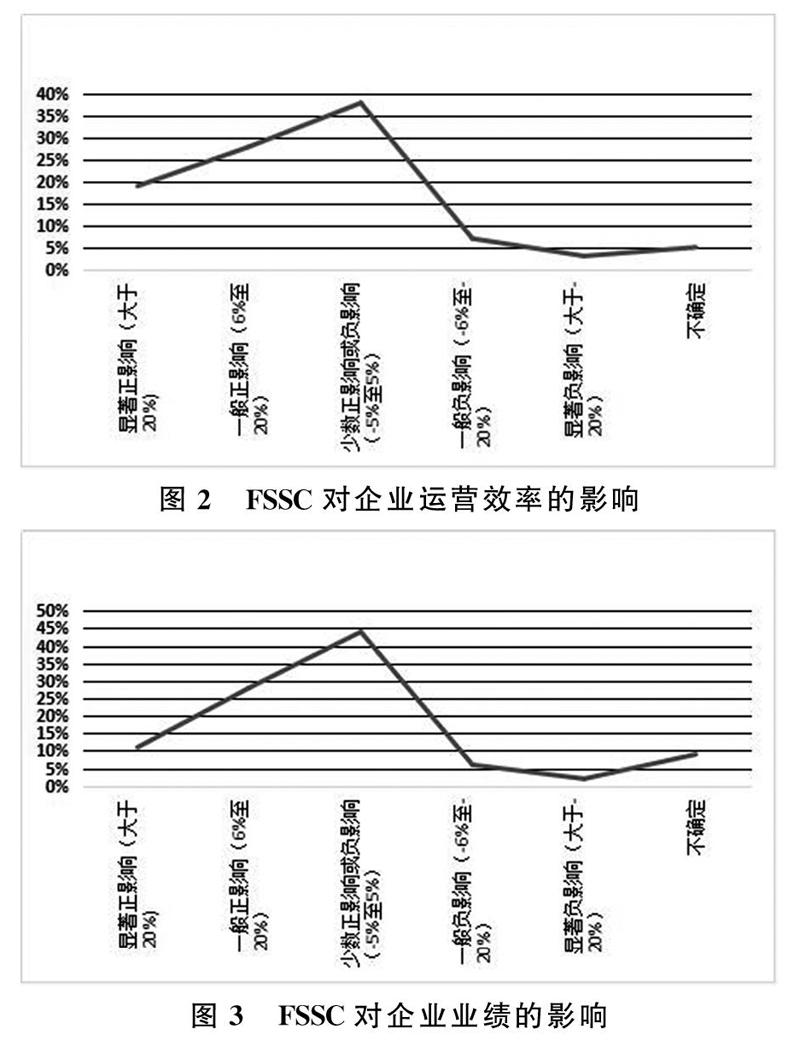

2012年底,ACCA对中国企业采用共享模式的情况作了调查。此次调研所展现的共享服务对企业的成本、效率以及业绩方面的影响如图1、2、3所示。

由此可见,财务共享服务中心对于企业降低成本、提高效率以及企业总业绩的提升有着显而易见的成效。共享模式的建设对企业成本的降低和资源配置都具有积极影响。财务共享服务中心通过解决企业事端冗杂效率低下的弊端,能成功促进企业的持续发展,增强企业的核心竞争力。所以,随着我国世界经济地位的不断上升,我国具有国际化战略目标的公司也应参照国内外的成功经验,同时要注意结合企业的自身情况,探索企业财务管理模式的改革之路。

3 结语

尽管共享模式在一些企业身上发挥了效用,实现了企业节约成本、优化配置的规划。但是并非任何形式的企业都适合走这一道路。一般来说,共享模式更适用于跨国家、跨地区的大型公司,因为这类企业通常由于规模过大而具有重复工作和效率低下的弊端,而财务共享服务中心的优势正好可以解决这方面的问题。

目前,我国已经有相当一部分企业在建立财务共享服务中心,可以看出共享模式在我国的发展前景是非常可观的。但是我国在推进财务共享服务模式时,一定要走适合自己发展的道路,不能急于求成也不能生搬硬套,才能使财务共享服务发挥最大的效用。

参考文献

[1] 徐颖.浅析集团公司财务共享服务中心的运作管理——以海尔集团共享为例[J].经营管理者,2014,(36):187-187.

[2]张永娇.财务共享服务中心构建问题研究——以H公司为例[D].开封:河南大学,2014.

[3]任晓艳,章雪岩,杨娟.对实施共享服务中心的过程的研究[J].商场现代化,2008,(11).

[4]段培阳.财务共享服务中心的案例分析与研究[J].新会计,2009,(09).

[5]黄庆華,杜舟,段万春,杨鑫.财务共享服务中心模式探究[J].经济问题,2014,(07):113-117.

[6]连长嵩.中兴通讯集团财务共享服务中心建设问题研究[D].北京:首都经济贸易大学,2013.

[7]王华.财务共享服务中心的建立对企业集团影响的研究[D].天津:河北工业大学,2014.