环境不确定性影响了公司费用黏性吗?

2019-07-01刘嫦杨茜雅李丽丹

刘嫦 杨茜雅 李丽丹

摘 要:本文以2008—2016年沪深A股上市公司为例,基于权变理论与代理理论从费用黏性视角探究环境不确定性与公司成本决策互动机制。研究发现,环境不确定情况下管理层不仅倾向保持原有投资,而且制定差异化战略决策持续增加研发投入开支,加之不确定环境下管理层与股东间信息不对称加剧导致的管理层自利行为与帝国构建动机增强,使得不确定性环境下企业费用黏性水平更高。结合高管薪酬激励制度与盈余管理动机发现,较高薪酬业绩敏感性及较强向上盈余管理动机会弱化环境不确定性对费用黏性的正向影响。进一步检验发现,我国费用黏性具有企业价值提升效应,但该效应随企业代理问题的加剧有所弱化。本文理清了环境不确定性下费用黏性的形成过程与内在机理,有助于客观评价环境不确定性对企业成本决策管理的影响,为提升不确定环境下企业成本管理的有效性提供方向。

关键词:费用黏性;环境不确定性;调整成本;代理理论

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2019)05-0013-09

DOI:10.19647/j.cnki.37-1462/f.2019.05.002

一、引言

随着国内外市场竞争日益激烈与逐渐趋同,成本管理作为管理会计的重要分支对企业决策优化、经营管理改善及经济效益提高起着愈发核心与关键作用。自Anderson等(2003)证实企業普遍存在费用黏性以来,该话题备受实务界与学术界关注与青睐。费用黏性是指企业在面临不同方向、相同幅度业绩变化时做出非对称成本调整的行为,往往表现为业绩下滑时的成本缩减幅度小于业绩增加时的成本提升幅度。基于此,现有研究主要从以下三方面进行解释:Anderson等(2003)认为企业下调承诺资源会面临较高的沉没成本、机会成本以及资源重置成本,规避承诺资源调整成本是导致费用黏性的重要原因;Kama和Weiss(2010)将费用黏性归因于信息不对称与代理问题,认为市场运行机制与监督机制不完备下的管理层自利行为致使与之相关的费用呈现出黏性性质;Banker(2011)打破管理层有限理性假定,认为费用黏性是基于当前经营状况制定的偏乐观性战略成本决策。无论基于何种动因,费用黏性的这种非对称成本调整行为不仅体现了企业成本管理与决策的过程,更是关乎企业长足生存发展的核心问题。

然而,在客户、供应商、竞争者以及监管者共同构成的企业赖以生存的外部经营环境中,主体行为的不可测、法律制度的不完善、市场机制尚未健全以及频繁变化的产业政策(Allen等,2015;陈冬华等,2012;马文超等,2017)与现阶段我国新兴加转轨的特殊经济时期均加剧了企业经营环境的非连续性与不确定性。权变理论认为环境的复杂性与动态性因素无疑增加了企业决策风险与市场交易费用,保留并配备更多的人力与资源进行内部协调与外部沟通可以提升企业对环境不确定性的适应能力与应变能力,同时还可以激发企业家创新精神与企业创新行为,促使其转变发展战略。而信息不对称理论则认为环境不确定性加剧了各利益相关者之间的信息不对称,增大企业经营风险与财务风险,如管理层自利行为增加,债务与权益资本成本、审计师出具非标审计意见概率与审计费用提升,企业特质风险与股价崩盘风险加大。由此,外部环境变动不仅影响资源调整成本与战略制定,也降低了公司的治理效率。无论是基于权变理论抑或信息不对称理论,企业成本管理与决策的制定均不可独立于外部环境因素。

已有关于费用黏性的文献主要从公司治理、内部控制、企业战略选择以及行业属性等多重视角研究其内部影响因素。随着学者们研究的不断深入,现有文献开始关注金融危机冲击(马文超和吴君民,2012;马永强和张泽南,2013)、政策性变更(刘媛媛和刘斌,2014;陆旸,2015)、法律制度与市场信息环境(崔学刚和徐金亮,2013;梁上坤,2017)、人民币汇率波动(章贵桥,2015)、经济换挡期(王睿和韦鹏,2016)等外部因素对费用黏性的影响。但企业并非独立“真空”的组织,它的存在必然基于某种特定的环境之中。然而,外部环境不仅是企业赖以生存发展的摇篮与基石,更是影响其决策制定的重要因素。但纵观现有文献,鲜有学者关注环境不确定性对企业成本决策产生的影响及其影响路径。基于此,本文选取我国A股非金融、保险类2008—2016年上市公司数据为样本,以权变理论和信息不对称理论为逻辑起点,探究环境不确定对公司费用黏性的可能影响、内在机制及其经济后果。实证结果表明在环境不确定的情况下,管理层不仅倾向于保持原有投资(尤其对高调整成本的投资),以便业务反转时及时投产,还会做出战略性成本决策(如增加研发投入),增加费用黏性水平,进而提高企业价值;此外,随着管理层与股东间信息不对称程度加剧,管理层自利行为也加大费用黏性程度,这将抑制企业价值提升。进一步结合高管薪酬激励制度与盈余管理动机发现,较高的薪酬业绩敏感性及较强的向上盈余管理动机会弱化环境不确定性对费用黏性的正向影响。

本文可能的研究意义在于:(1)外部环境是企业生存发展的基石,其不确定性因素更是影响企业决策的重要方面,本文基于环境不确定性视角研究费用黏性的影响因素,一定程度上丰富了费用黏性影响因素的相关文献,扩展了环境不确定性经济后果的相关研究。(2)随着市场竞争的日益激烈,企业成本管理承受着外部环境不确定性与内部企业管理营运效率的双重考验,本文理清了环境不确定性下企业费用黏性的形成过程与内在机理,有利于识别外部环境对企业成本决策的影响,促使企业做出有效的成本决策,提高企业资源配置效率。(3)现有研究主要围绕费用黏性的影响因素展开,鲜有文献对其经济后果进行探索,本文研究不仅拓展了费用黏性可能带来的影响,还从其经济后果检验了调整成本假说与代理问题假说。

本文的其他部分安排如下:第二部分为理论分析与问题提出,第三部分为样本选择与模型构建,第四部分为实证检验与拓展分析,最后是本文的研究结论及启示。

二、理论分析与问题提出

调整成本与代理问题是费用黏性的两大主要成因,而环境不确定对市场交易费用、企业战略制定及公司治理效率产生较大影响,因此,本部分将从调整成本和代理冲突两个视角,结合权变理论与代理理论分析环境不确定性对费用黏性的可能影响:

(一)环境不确定性与费用黏性——基于权变理论分析

基于权变理论,企业作为一个开放的动态有机系统,其管理变量与所处环境变量之间存在某种权变关系,该关系既非“忽视环境的普遍主义”,也非“毫无原则的机会主义”,并强调企业资源应根据其所处环境变化不断进行调整。企业可作为市场的替代机制是由于在外部环境不确定情况下利用市场价格机制是有成本的(市场交易成本),即外部环境不确定是企业存在的根本原因(威廉姆森与温特,1993)。在高度不确定环境中,交易费用与市场风险会随之增加,企业制定决策时要减弱对其他外部组织的依赖程度,追求产品创新。费用黏性本质是业绩下滑时的资源冗余,因此,组织理论认为持有冗余资源可防备未来投资决策的“不时之需”,缓解企业特殊情况下的“燃眉之急”,避免外部环境变动造成不利冲击(Kovach J,2015;刘冰等,2016;甄建斌等,2017)。同时,也有研究持相反观点,认为冗余资源将增加企业组织管理成本,造成效率低下、产能过剩等问题(Stan,2014;蒋卫平等,2016)。从本质来看,上述争论点在于“市场交易成本”与“内部组织成本”孰轻孰重,這很大程度上取决于企业所处外部环境不确定性的程度。Anderson等(2003)强调管理者会通过故意拖延对承诺资源的减少来应对不确定性。Cannon(2014)认为费用随着销售收入完全对称性变化会形成较高的调整成本,这将不利于企业绩效提升,而在销售收入降低时费用的适度迟滞可以使企业规避未来交易成本过高和信息不对称等风险,并获取先发优势的有利条件与低成本的稀缺资源。Lee等(2016)同样发现政治不确定性及宏观经济不确定性均强化了费用黏性的非对称性。与发达国家相比,现阶段我国处于“新兴加转轨”的特殊时期,相关法律法规尚不健全、市场制度与监督机制尚不完善、企业内外部治理机制尚不成熟。由此,在经营环境高度不确定与业绩下滑双重困境下,保留承诺资源虽将产生内部组织与管理成本,但有利于企业规避由市场交易费用引致的高调整成本。

此外,伴随我国经济震荡与转型升级,环境不确定性已成为刺激技术创新的重要因素。一方面,外部环境的不确定性、动态性与复杂性使企业当前经营模式出现危机,给其带来较大的外部压力,这不仅迫使管理层通过更多产品与技术创新减弱环境变化带来的冲击与威胁,还激发企业家的创新精神,促使管理层做出差异化战略,如增加研发投入等冒险性行为(袁建国等,2015)。另一方面,外部环境变动又为企业带来发展机遇,促进管理层主动革新求变,通过增加技术创新投资,提高其核心竞争力并克服路径依赖,进而谋求企业长远可持续性发展(朱丽娜等,2017)。然而与普通投资相比,技术创新投资具有产出弹性小、周期长和不确定性高的特点。该战略的实施使得企业资产专用性增强,尤其在人力资源方面,这同样提升了调整成本,减弱了管理层根据业绩调整成本的灵活性(Jawad,2005;周兵等,2016)。因此处于环境不确定中的企业往往创新性投资较多,调整成本较高,故而费用黏性水平也较高。

(二)环境不确定性与费用黏性——基于代理理论分析

所有权与经营权分离是现代企业的典型特征,管理层与股东之间信息不对称和目标函数不一致导致了管理者自利与“帝国构建”等行为,这使得企业净现值为负的投资项目增加(Jensen,1986),甚至导致企业整体经营业绩严重下滑且与成本不相匹配。目前我国有效法律保护与监督机制尚不健全,这恰恰是欠发达国家费用黏性较为突显的制度原因。环境不确定性增加了股东与管理层之间的信息不对称程度,加大了管理层行为监督及预测成本。已有研究分别从公司投资行为、外部审计、资本成本及内部公司治理等角度探究环境不确定性对代理问题的影响:如Chenhall(2003)认为管理层可能以外部经营环境不可测为借口谋取私利,增加其在职消费与“帝国构建”等非效率投资,并将外部环境变动性作为其投资决策失败的“替罪羊”与谋取私利的“保护伞”;徐倩(2014)结合股权激励角度发现环境不确定性将放大企业代理矛盾,进而降低其投资效率;申慧慧和吴联生(2010)发现环境不确定程度高的企业更可能被出具非标审计意见;林钟高等(2015)以我国转型经济为现实环境,证明微观环境的不确定性加剧了企业与投资者和债权人之间的信息不对称程度,增加企业的资本成本;牛建波和赵静(2015)从独立董事获取信息成本角度发现,环境不确定性程度越高,信息成本对独立董事溢价的正向影响越明显。这一系列研究均证明,在环境不确定情况下,股东与管理者之间代理冲突与管理层自利行为增加,管理层进行成本决策时会更倾向于自身利益,加大成本决策与企业业绩的不匹配程度,导致更高的费用黏性水平。

鉴于上述权变理论与代理理论分析,本文重点探究以下几个问题:环境不确定性如何影响企业费用黏性?通过何种作用机制产生影响?环境不确定下的成本行为提升还是损害企业价值?

三、样本选择与模型构建

(一)样本选取与数据来源

本文选用2004—2016年沪深A股上市公司为样本,由于环境不确定性度量需连续5年的销售收入累计计算且在后续实证分析中将该变量做滞后处理,故本文的实际观测区间为2008—2016年,剔除金融保险类、ST、财务数据缺失、资不抵债以及销售收入小于零的观测值,最终获取有效观测值10677个;为消除极端值对回归结果的影响,本文对所有连续变量进行1%分位及99%分位的缩尾(Winsorize)处理。本文涉及财务数据和公司治理数据均来自国泰安(CSMAR)数据库,宏观指标来自国家统计局网站,使用Stata15软件进行统计分析。

(二)变量定义和模型设计

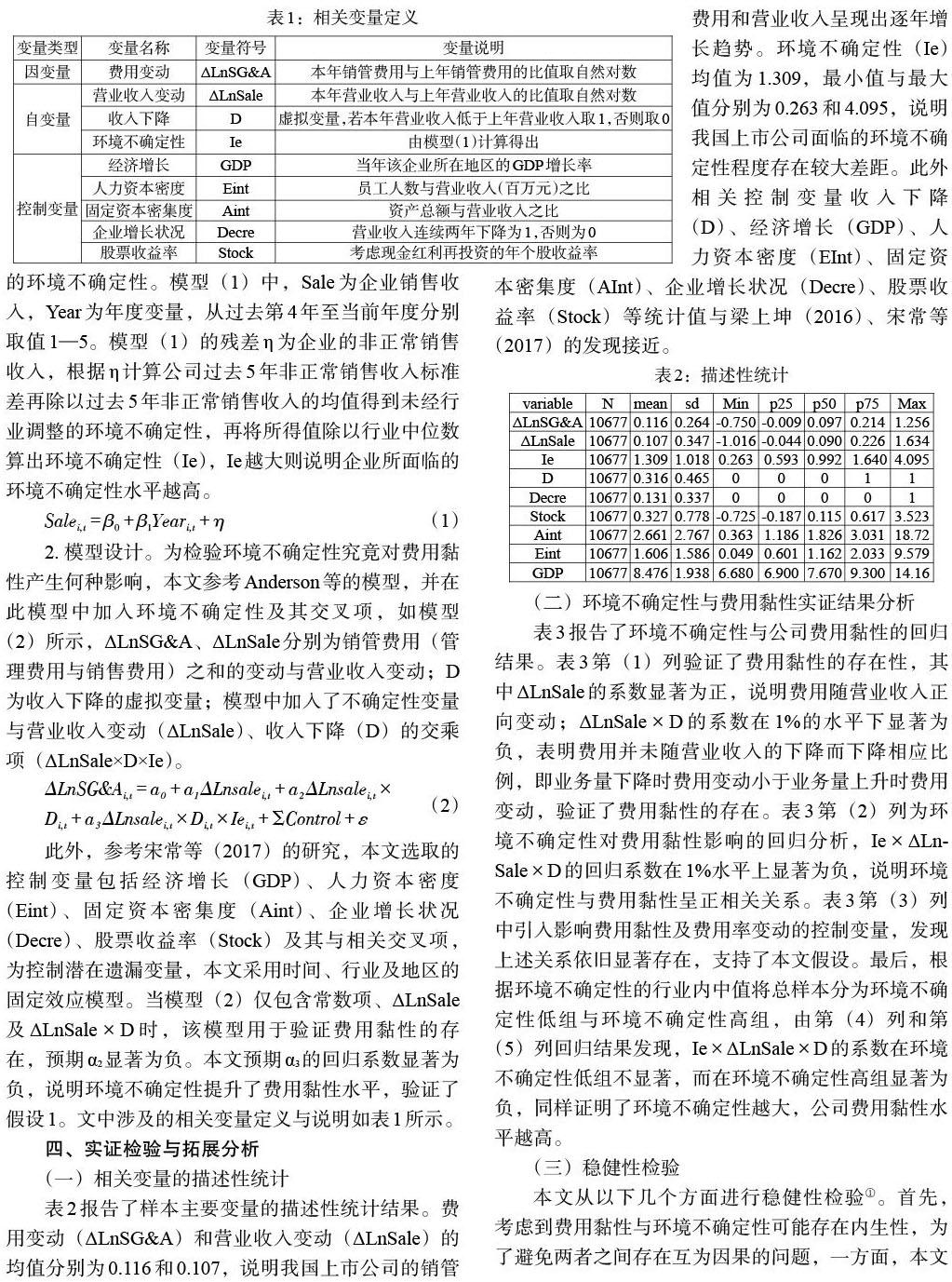

1. 环境不确定性的度量。借鉴Ghosh和Olsen(2009)、申慧慧等(2012)的相关研究,本文采用行业调整后企业过去5年销售收入的标准差来衡量企业的环境不确定性。模型(1)中,Sale为企业销售收入,Year为年度变量,从过去第4年至当前年度分别取值1—5。模型(1)的残差η为企业的非正常销售收入,根据η计算公司过去5年非正常销售收入标准差再除以过去5年非正常销售收入的均值得到未经行业调整的环境不确定性,再将所得值除以行业中位数算出环境不确定性(Ie),Ie越大则说明企业所面临的环境不确定性水平越高。

2. 模型设计。为检验环境不确定性究竟对费用黏性产生何种影响,本文参考Anderson等的模型,并在此模型中加入环境不确定性及其交叉项,如模型(2)所示,ΔLnSG&A、ΔLnSale分别为销管费用(管理费用与销售费用)之和的变动与营业收入变动;D为收入下降的虚拟变量;模型中加入了不确定性变量与营业收入变动(ΔLnSale)、收入下降(D)的交乘项(ΔLnSale×D×Ie)。

此外,参考宋常等(2017)的研究,本文选取的控制变量包括经济增长(GDP)、人力资本密度(Eint)、固定资本密集度(Aint)、企业增长状况(Decre)、股票收益率(Stock)及其与相关交叉项,为控制潜在遗漏变量,本文采用时间、行业及地区的固定效应模型。当模型(2)仅包含常数项、ΔLnSale及ΔLnSale[×]D时,该模型用于验证费用黏性的存在,预期α2显著为负。本文预期α3的回归系数显著为负,说明环境不确定性提升了费用黏性水平,验证了假设1。文中涉及的相关变量定义与说明如表1所示。

四、实证检验与拓展分析

(一)相关变量的描述性统计

表2报告了样本主要变量的描述性统计结果。费用变动(ΔLnSG&A)和营业收入变动(ΔLnSale)的均值分别为0.116和0.107,说明我国上市公司的销管费用和营业收入呈现出逐年增长趋势。环境不确定性(Ie)均值为1.309,最小值与最大值分别为0.263和4.095,说明我国上市公司面临的环境不确定性程度存在较大差距。此外相关控制变量收入下降(D)、经济增长(GDP)、人力资本密度(EInt)、固定资本密集度(AInt)、企业增长状况(Decre)、股票收益率(Stock)等统计值与梁上坤(2016)、宋常等(2017)的发现接近。

(二)环境不确定性与费用黏性实证结果分析

表3报告了环境不确定性与公司费用黏性的回归结果。表3第(1)列验证了费用黏性的存在性,其中ΔLnSale的系数显著为正,说明费用随营业收入正向变动;ΔLnSale[×]D的系數在1%的水平下显著为负,表明费用并未随营业收入的下降而下降相应比例,即业务量下降时费用变动小于业务量上升时费用变动,验证了费用黏性的存在。表3第(2)列为环境不确定性对费用黏性影响的回归分析,Ie[×]ΔLnSale[×]D的回归系数在1%水平上显著为负,说明环境不确定性与费用黏性呈正相关关系。表3第(3)列中引入影响费用黏性及费用率变动的控制变量,发现上述关系依旧显著存在,支持了本文假设。最后,根据环境不确定性的行业内中值将总样本分为环境不确定性低组与环境不确定性高组,由第(4)列和第(5)列回归结果发现,Ie[×]ΔLnSale[×]D的系数在环境不确定性低组不显著,而在环境不确定性高组显著为负,同样证明了环境不确定性越大,公司费用黏性水平越高。

(三)稳健性检验

本文从以下几个方面进行稳健性检验①。首先,考虑到费用黏性与环境不确定性可能存在内生性,为了避免两者之间存在互为因果的问题,一方面,本文在上述回归中均采用滞后一期的环境不确定性;另一方面,我们借鉴刘慧龙等的做法,选取与环境不确定性(Ie)高度相关,而并不直接影响费用黏性的同地区、同年度以及同行业均值(Mean_Ie)作为环境不确定性(Ie)的工具变量;其次,为了避免金融危机的影响,我们剔除2008—2010年的数据进行回归分析;最后,虽然之前回归中,我们控制了年份、行业和地区,但并未考虑到不随时间变化的公司层面固有特征的影响,因此,我们控制了公司层面因素。回归结果与先前一致,进一步验证了环境不确定性确实加剧了公司的费用黏性。

(四)机制分析与拓展性检验

1. 机制分析:基于调整成本与代理问题双视角。

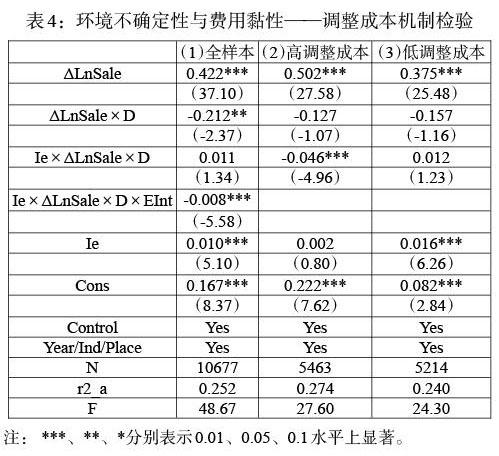

(1)调整成本机制检验。Anderson等(2003)与孙铮和刘浩(2004)研究证明,相比于其他成本,人力资本成本更加难以调整,且环境变动对其交易费用影响较大,因此为了验证环境不确定性与企业费用黏性关系中调整成本的影响,本文在模型(2)的基础上引入了ΔLnSale[×]D[×]Ie[×]Eint交乘项,如该系数显著为负,则说明环境不确定性加大了企业资源调整成本进而提升费用黏性水平。为了更直观反映调整成本的影响,我们根据人力资本密度的年度行业中值进行分组回归。表4为调整成本机制检验的回归结果,列(1)中Ie[×]ΔLnSale[×]D[×]Eint的系数在1%的显著水平下为负,即随着人力资本密集度增大,环境不确定性与费用黏性水平正相关关系显著增强。列(2)和列(3)是按照人力资本密集度行业中值分成高调整成本组和低调整成本组,发现Ie[×]ΔLnSale[×]D系数存在差异,环境不确定性对费用黏性的影响在高调整成本组中显著为负,而在低调整成本组中不显著,说明在业务量下降时,环境不确定性程度提高了承诺资源的调整成本,进而加剧了费用黏性水平。

理论认为环境不确定性还可能促使企业改变战略决策,即实施创新发展战略,导致调整成本增加,进而提升费用黏性水平。因此本文借鉴温忠麟等(2004)的中介效应检验,验证企业是否在高度不确定的环境下通过加大调整成本较高的创新投资,进而使得费用黏性水平提高。表5列(1)用来检验环境不确定性对技术创新的影响。其中,Innovation为企业创新活动投入,采用研发投入强度衡量,此外还控制了资产负债率(Lev)、企业规模(Size)、资产报酬率(Roa)、企业成长性(Growth)以及固定资产投入(Fixasset)等指标。Ie的回归系数在1%的水平下显著为正,说明随着环境不确定性的增加,企业研发投入强度增加。进一步地,列(2)在模型(2)的基础上加入了Innovation[×]ΔLnSale[×]D交乘项,用来检验创新投资的中介效应。Innovation[×]ΔLnSale[×]D的系数显著为负,且在1%的水平下显著,证明了环境不确定性促使企业实施创新发展战略,进而提升了费用黏性水平。

(2)代理成本机制检验。借鉴Ang等(2000)和周仁俊等(2010)的相关研究,选用管理费用率(Fee)与管理层持股(Holder)来衡量企业代理冲突,并将其按照年度行业中值对样本进行分组回归,检验环境不确定性影响费用黏性的代理成本机制。表6列(1)和列(3)报告在高管理费用率与管理层不持股企业中,Ie[×]ΔLnSale[×]D系数为负,且绝对值更大,显著性水平更高,说明环境不确定性加大了股东与管理层之间的信息不对称程度,管理层自利行为与“帝国构建”动机增强,费用黏性水平提高。列(4)表明管理层持股在一定程度上可以缓解管理层与股东之间的信息不对称,减少管理层自利行为,促使管理层与股东之间利益趋同,进而抑制不确定情况下由管理层自利行为引致的费用黏性,此回归结果不仅说明管理层自利行为是环境不确定性影响费用黏性的影响机制,同时也印证了股权激励在我国的实施效果。

2. 拓展性检验1:基于薪酬业绩敏感性与向上盈余管理动机的异质性分析。

(1)薪酬业绩敏感性的异质性分析。随着公司治理的日益完善,为缓解股东与管理层之间的信息不对称,减少管理层道德风险与逆向选择带来的代理问题,企业普遍采用薪酬激励制度约束管理层在职消费、偷懒及“帝国构建”等行为。已有文献一致认为该制度可使管理层与股东利益趋同,最终实现股东财富最大化,是解决股东与经理人委托代理问题的有效工具(Jensen和Meckling,1976;周仁俊等,2010)。但是薪酬激励制度将管理层薪酬与业绩挂钩,在很大程度上也促使管理层的短视行为,例如管理层更加趋于风险规避,减少企业创新行为(解维敏,2018)。而外部环境不确定性一方面使企业盈余波动性增强、持续性降低,另一方面放大了管理层自由裁量权,特别是我国现阶段采用公允价值计量核算方法,更是使管理层拥有更大决策空间。在此情况下若制定较为敏感的薪酬激励制度将增强管理层保赢动机与风险规避,促使管理层做出大幅度缩减成本费用决策与低成本战略决策。因此,环境不确定性对费用黏性的正向影响可能因实施不同激励制度而产生差异化。

基于此,本文借鉴已有研究(Guetal,2013;卢锐,2014),利用前三名高管薪酬变动额△Pay(绝对值)和公司财务业绩变动△Roa(绝对值),使用差分回归方法(一般回归)衡量高管薪酬业绩敏感性,并按照年度行业中值对全样本进行分组。表7为回归结果,由Ie[×]ΔLnSale[×]D回归系数可看出,在薪酬业绩敏感性较高的企业(列2和列4)中,环境不确定性对费用黏性的正向影响减弱,甚至作用相反。该结果为现阶段薪酬激励制度存在的问题提供了来自环境不确定性引致的費用黏性方面的证据。

(2)盈余管理动机的异质性分析。现阶段,我国处于“新兴加转轨”特殊时期,由于政府干预、信息传导机制的不发达及市场机制的不完善,导致资本资源紧缺,资本市场中误定价情况严重。为了更好传递信号或获取更多资源,大部分企业普遍存在迎合型与融资型正向盈余管理(贺学会等,2016)。因此,本文进一步分析了正向盈余管理动机对环境不确定性导致的费用黏性将产生何种影响。环境不确定性不仅增加了企业内部监督成本,更增加了外部监督成本和企业正向盈余管理识别成本,而正向盈余管理活动是以增加收益、减少支出为手段,这使得企业盈余趋于平滑,收入费用相对较为匹配甚至出现反黏性。

基于此,本文参照已有研究(贺学会等,2016),将全样本按照融资型向上盈余动机与迎合型向上盈余动机分别分组进行回归。其中,融资型向上盈余动机参照Daniel等(2008)的做法,将期初盈余水平与当期经营活动产生的现金流之和作为管理前盈余,该值为负则被定义为融资型向上盈余管理动机较强,反之则弱;该值若低于分析师预测则被定义为迎合型向上盈余动机较强,反之则弱。表8为其回归结果,由Ie[×]ΔLnSale[×]D系数可以发现,无论是何种类型的盈余管理动机,较强的向上盈余管理动机均显著弱化了环境不确定性对费用黏性的正向影响。

3. 拓展性检验2:环境不确定性下的费用黏性经济后果研究。为佐证权变理论下的调整成本机制与代理理论下管理层自利行为影响路径,以及环境不确定性导致的费用黏性对企业价值的影响,本文借鉴Weiss(2010)的做法,利用季度数据计算出企业费用黏性的年度数据,探究环境不确定导致的费用黏性产生何种影响。具体模型如下:

其中,TobinQ(Roe)为企业价值衡量变量,控制变量主要包括公司规模(Size)、营业收入增长率(Growth)、资产密集度(Aint)以及股权集中度(Shrhfd)、董事会规模(Bsize)、独董比例(Rinde)、两权合一(Dual)和公司年龄(Age)等,并控制了年份和行业效应。模型(3)中,如果系数β2显著为正,则说明环境不确定导致的费用黏性具有企业价值提升效应。

表9为回归结果,列(1)和列(3)中,L.Sticky[×]Ie系数显著大于零,证明环境不确定导致的费用黏性具有企业价值提升效应,同时也佐证权变理论下的调整成本机制。列(2)与列(4)在模型(3)的基础上加入L.Sticky[×]Ie[×]Fee交乘项,且其系数分别在10%与1%显著水平上为负,说明随着代理问题的加剧,环境不确定性导致的费用黏性具有的企业价值提升效应有所弱化,这也验证了代理理论下管理层自利行为影响机制。

五、 研究结论与启示

本文以我国A股非金融保险类2008—2016年上市公司数据为样本,探究环境不确定性对公司费用黏性的可能影响、作用机制以及其在环境不确定下的成本行为对企业价值可能产生的经济后果。实证结果表明,在环境不确定的情况下,管理层不仅倾向于保持原有投资(尤其对高调整成本的投资),以便业务反转时及时投产,还会做出战略性成本决策(如增加研发投入),使得费用黏性水平增加,进而提高企业价值;此外,随着管理层与股东间信息不对称程度加剧,管理层自利行为也使得费用黏性增加,这将抑制企业价值提升。进一步结合高管薪酬激励制度与盈余管理动机发现,较高的薪酬业绩敏感性及较强的向上盈余管理动机会弱化环境不确定性对费用黏性的正向影响。本文在丰富了费用黏性影响因素相关文献、拓展环境不确定性经济后果研究的同时,理清了环境不确定性下企业费用黏性的形成过程与内在机理,有利于识别外部环境对企业成本决策的影响,为提升不确定环境下企业成本管理的有效性提供方向。

本文可能的启示:成本决策与管理是企业成长与发展的关键所在,更是提高企业市场竞争能力的重要方面。然而,企业并非是独立的“真空”组织,其成本决策与管理一定考虑自身所处的外部环境对资源调整、内含发展机遇及对公司治理效率变化的总体影响。在所有权与经营权相分离的现实背景下,企业要正确认识现阶段薪酬激励制度,尤其在外部环境发生动态变化时管理层的短视行为,根据外部环境变动适时调整激励机制。此外,于政府而言,则要加快市场化水平,进而促使资本效率提升,避免企业由于资源获取制定不利于企业长远发展的成本决策。

注:

①因篇幅所限,稳健性回归结果未在正文列示,资料备索。

参考文献:

[1]Anderson M C,Banker R D,Janakiraman S N. 2003. Are Selling,General,and Administrative Costs “Sticky”?[J].Journal of Accounting Research,41(1).

[2]Anderson M,Banker R,Huang R,et al. 2007. Cost Behavior and Fundamental Analysis of SG&A Costs[J]. Journal of Accounting Auditing & Finance,22(1).

[3]Banker R,Ciftci M,Mashruwala R. 2011. Managerial Optimism and Cost Behavior[J].Social Science Electronic Publishing.

[4]Lee J H,Anderson M C. 2016. Asymmetric Cost Behavior:A Life Cycle Analysis[J].Social Science Electronic Publishing.

[5]Ibrahim A E A. 2017. Economic growth and cost stickiness:evidence from Egypt[J].Journal of Financial Reporting&Accounting,13(1).

[6]Jensen, M. C. and Meckling, W. H. 1976. Theory of the Firm:Management Behavior,Agency Costs and Ownership Structure, Journal of Financial Economics, 3(3).

[7]Kama I, Dan W. 2010. Do ManagersDeliberate Decisions Induce Sticky Costs?[J].Ssrn Electronic Journal, 112(1).

[8]Weidenmier M L,Subramaniam C. 2016. Additional Evidence on the Sticky Behavior of Costs[J].Social Science Electronic Publishing.

[9]Ghosh D,Olsen L. 2009. Environmental uncertainty and managersuse of discretionary accruals[J].Accounting Organizations & Society,4(2).

[10]Weidenmier M L,Subramaniam C. 2016. Additional Evidence on the Sticky Behavior of Costs[J].Social Science Electronic Publishing.

[11]Kitching K,Mashruwala R,Pevzner M. 2016. Culture and Cost Stickiness:A Cross-country Study[J].International Journal of Accounting.

[12]梁上坤.媒體关注、信息环境与公司费用粘性[J].中国工业经济,2017,(2).

[13]韩岚岚,马元驹.内部控制对费用粘性影响机理研究——基于管理者自利行为的中介效应[J].经济与管理研究,2017,38(1).

[14]宋常,杨华领,李沁洋. 审计师行业专长与企业费用粘性[J].审计研究,2016,(6).

[15]林钟高,郑军,卜继栓. 环境不确定性、多元化经营与资本成本[J].会计研究,2015,(2).

[16]梁上坤,陈冬,胡晓莉. 外部审计师类型与上市公司费用粘性[J].会计研究,2015,(2).

[17]冯巧根. 基于环境不确定性的管理会计对策研究[J].会计研究,2014,(9).

[18]刘嫦,杨兴全,李立新. 绩效考核、管理者过度自信与成本费用粘性[J].商业经济与管理,2014,(3).

[19]崔学刚,徐金亮. 境外上市、绑定机制与公司费用粘性[J].会计研究,2013,(12).

[20]曾爱民,魏志华. 融资约束、财务柔性与企业投资—现金流敏感性——理论分析及来自中国上市公司的经验证据[J].财经研究,2013,39(11).

[21]申慧慧,吴联生. 股权性质、环境不确定性与会计信息的治理效应[J].会计研究,2012,(8).

[22]万寿义,徐圣男. 中国上市公司费用粘性行为的经验证据——基于上市公司实质控制人性质不同的视角[J].审计与经济研究,2012,27(4).

[23]江伟,胡玉明. 企业成本费用粘性:文献回顾与展望[J].会计研究,2011,(9).

[24]万寿义,王紅军. 管理层自利、董事会治理与费用粘性——来自中国制造业上市公司的经验证据[J].经济与管理,2011,25(3).

[25]吴昊旻. 产品市场竞争动态与企业财务保守行为选择研究述评[J].经济与管理研究,2009,(8).

[26]刘彦文,王玉刚.中国上市公司费用粘性行为实证分析[J].管理评论,2009,21(3).

[27]仪秀琴,姚强强.企业成本粘性演化进程与研究展望[J].财会月刊,2018,(1).

[28]刘武.企业费用“粘性”行为:基于行业差异的实证研究[J].中国工业经济,2006,(12).

[29]孙铮,刘浩. 中国上市公司费用“粘性”行为研究[J].经济研究,2004,(12).

[30]卡斯特,罗森茨韦克著,李流柱、刘有锦,苏沃涛译.组织与理论——系统方法与权变方法[M].中国社会科学出版社,1985.

[31]梁上坤. 媒体关注、信息环境与公司费用粘性[J].中国工业经济,2017,(2).

[32]刘媛媛,刘斌.劳动保护、成本粘性与企业应对[J].经济研究, 2014,(5).

[33]王睿,韦鹏.中国经济换挡对企业成本费用粘性的影响[J].财经问题研究, 2016,(7).

[34]马文超,何珍. 产业政策、产品市场竞争与企业债务融资[J].会计与经济研究,2017,31(4).

[35]陆旸. 成本冲击与价格粘性的非对称性——来自中国微观制造业企业的证据[J].经济学(季刊)2015,14(2).

[36]刘冰,罗超亮,符正平.风险投资和创业企业总是完美对吗[J].南开管理评论, 2016,19(1).

[37]甄建斌,赵选民,翟丽. 非沉淀性冗余资源能够平滑企业创新投资吗?——基于融资约束视角的实证研究 [J].金融论坛,2017,(7).

[38]蒋卫平,刘黛蒂. 研发投入、冗余资源与企业绩效的关系研究[J].财经理论与实践, 2016,37(203).

Abstract:This paper takes the A-share listed companies in the year of 2008 to 2016 as an example to explore the interactive mechanism between environmental uncertainty and corporate cost decision-making from the perspective of cost stickiness.We find that under uncertain environment,managers not only tend to maintain the original investment,but also make differential cost decisions. At the same time,the degree of information asymmetry between managers and shareholders also intensifies. The difficulty of supervision and management is enhanced. The motivation of empire building and self interest behavior of management are enhanced. Contingency theory and agency theory make the environmental uncertainty increase the level of cost stickiness. Combining executive compensation incentive system and earnings management motivation,we find that higher pay performance sensitivity and stronger upward earnings management motivation weaken the positive impact of environmental uncertainty on cost stickiness. The further test shows that the Cost Stickiness in China has the effect of enhancing enterprise value,but the effect weakens with the aggravation of agency problem. This paper clarifies the formation process and internal mechanism of Cost Stickiness under environmental uncertainty,which helps to objectively evaluate the impact of environmental uncertainty on enterprise cost decision-making management,and provides direction for improving the effectiveness of enterprise cost management under uncertain environment.

Key Words:cost stickiness,environmental uncertainty,adjustment cost,agency theory