中国农商行领域的教科书

2019-06-18

农商行与农信社是中国银行体系中十分重要的一环,它们虽分散在中国各处,但总量巨大。如果将农商行与农信社组成一家银行,其资产规模和存贷款总量将超过第一大行中国工商银行。但在中国第一产业比例不断压缩,城镇化持续推进的背景下,服务“三农”与小微的农商行普遍面临着转型难题。为了解决这个难题,本文以农商行中的“教科书”——江苏常熟农商行为例进行详细分析。

经过17年的发展,常熟农商行已经成长为国内首屈一指的农村商业银行。它准确分析自身的先天优势和劣势,进行差异化市场定位,聚焦末端零售市场,尤其是“三农”和小微客户的金融需求。得益于优质的客户群体和稳健的经营管理模式,常熟农商行得以保持较高的净息差,实现低不良、高拨备的经营目标。

在经济大势与政府指导的要求下,商业银行或多或少都在思考,如何在规避风险的前提下服务民营小微企业。常熟农商行在服务“三农”与小微上积累的成功经验,势必能为中小型银行的发展带来些许启示。

常熟银行简介

距离上海100公里,苏州市下辖的常熟市是苏南经济的模范,这里孕育了波司登等知名企业,还生产路虎、捷豹等豪华品牌汽车,助推常熟市在“百强县市”排行榜上名列前茅。在常熟,常熟农商行也走在了全国农信社改革的前列,它不断耕耘底层市场,扎根零售小微并且取得了出色的成绩。

江苏常熟农村商业银行股份有限公司(以下简称常熟银行)2001年经由股份改制从农村信用合作社转型为农村商业银行。2016年9月常熟银行首次公开发行股票,并在上海证券交易所上市。由于从农村信用社转型而来,常熟银行的股权结构较为分散,前十大股东的持股比例共计28.95%。自2007年交通银行股份有限公司(以下简称交通银行)战略入股以来,交通银行一直是常熟银行的最大股东。截至2018年三季度末,交通银行共持有常熟银行9%的股份。

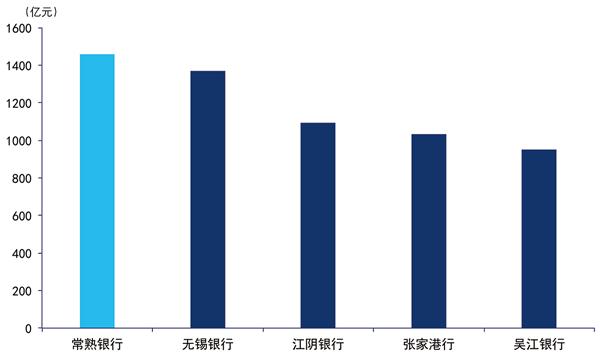

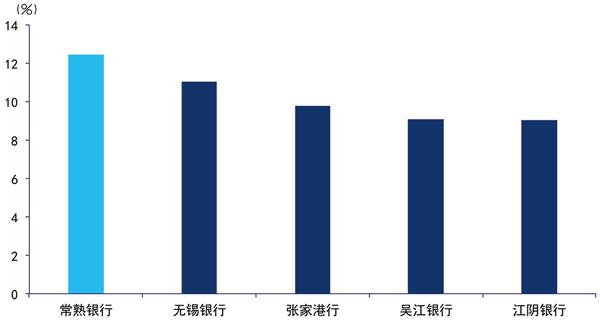

如今,常熟银行已经设立7家分行,50家支行和1家直属营业部,控股30家村镇银行,拥有超过3600名职工。常熟银行的资产规模在2017年年末已经超过1400亿元,2017年的净资产收益率达到12.44%(见下页图1、图2)。无论是资产规模还是盈利能力,与其他A股上市的农村商业银行相比,常熟银行皆表现不凡。

常熟银行在其成长过程中,逐渐形成了极具特色的发展模式和经营策略。常熟银行的特点主要包括以下几个方面:

(1)立足常熟、布局江苏、辐射全国。常熟银行深耕常熟地区,本外币存款和本外币贷款总量均位居常熟市金融机构第一。截至2018年三季度末,常熟银行已在江苏省内设立7家异地分行和13家异地支行。常熟银行还在江苏、湖北、河南和云南发起设立并控股30家村镇银行。

图1 2017 年年末A 股上市农商行资产规模资料来源:国海证券研究所,下同。

图2 2017 年A 股上市农商行净资产收益率

(2)专注零售市场,差异化的市场定位。常熟银行坚持“三农两小”市场定位,聚焦“三农”领域、小微企业和个体工商户的金融需求,正在积极推进向现代化零售银行的战略转型。2007年零售业务利润已经达到营业利润的43%,当年年末常熟银行的零售贷款占总贷款的比重为47.76%。

(3)高息差、高拨备、低不良。近几年,常熟银行的净息差显著高于行业平均水平,2017年常熟银行的净息差为3.63%,高于行业平均水平1.5个百分点。2018年三季度末,常熟银行不良贷款率为1%,拨备覆盖率为406.74,这些都表明常熟银行资产安全性高。

常熟银行今日成绩

在精耕细作之下,常熟银行取得了一些可观的成绩。

业务架构与特色

目前,零售银行、公司银行和金融市场构成常熟银行的三大主营业务(见图3),零售银行业务主要包括储蓄存款、小微贷款、信用卡业务、电子银行等。公司银行业务主要包括企业存贷款业务、“三农”信贷业务、国际金融业务。金融市场业务主要包括同业业务、资金业务、投行业务、资产管理和票据业务等。

图3 2017 年常熟银行业务架构

近年来,常熟银行个人业务发展和营收占比增速较快。常熟银行以服务“三农”、中小企业和优质客户为宗旨,深耕常熟,辐射江苏。微贷业务、零售业务及细分的家庭金融业务线是常熟银行的特色。其贷款结构中个人贷款占比近50%,显著高于其他银行;个人贷款中经营性贷款占比超过55%(个体工商户),经营性贷款加上消费贷款占比超过80%,显著高于其他银行。

近3年财务数据分析

对常熟银行财务数据的分析主要从以下3 个方面入手。

第一,不良率持续下降,不良贷款生成速度放缓后于2018年有所回升。2015—2017年,常熟银行不良贷款率逐年下降,由2015年年末的1.43%下降至2017年年末的1.14%,至2018年三季末继续下降至1%,这一阶段90天以内逾期金额绝对值及逾期率也表现出相同下降趋势:2017年90天以内逾期贷款金额在继2016年较上年下降8428.10万元后小幅上升,逾期率由2015年的0.52%下降至0.28%,资产质量改善明显。然而进入2018年后,盡管不良贷款率持续下降,不良贷款生成速度却有所加快:截至2018年6月末,90天以内逾期贷款金额较年初增加了1.57亿元,至3.77亿元,90天以内逾期率较年初上升0.13%,至0.41%,资产质量有所下降。

2016年以来常熟银行大幅提高拨备覆盖率。截至2018年三季末,常熟银行的拨备覆盖率为406.74%,较2016年的234.83%增加近1倍,为上市农商行中拨备计提最高的银行。拨贷比也表现出相同趋势,2018年三季末为4.05%,较2015年上涨0.91%,在上市农商行中仅次于江阴银行。

第二,收入结构方面,个人贷款比重上市农商行中最高,中间业务收入占比提升。2015—2018年,常熟银行个人贷款占比逐年增加,截至2018年三季末个人贷款总额占贷款总额比重为49.22%,且以个人经营性贷款为主,远高于其他上市农商行(均低于30%)。

2015年以来常熟银行中间业务收入逐年上涨,非息收入占比由2015年的9.28%上涨4.18%至2017年的13.46%,在上市农商行中增速仅次于江阴银行。

第三,资产盈利能力在上市农商行中处于领先地位。从绝对值来看,常熟银行的净息差在上市银行中最高,这一点得益于其较高的生息资产收益率和计息负债成本率。原因就是常熟银行资产端接近50%的贷款为风险较高的个人经营性贷款和小微企业贷款,负债端80%以上为企业和个人存款,高于上市银行平均值70%。2016—2018年6月末,常熟银行的生息资产收益率在5.24%~5.33%,计息负债成本率在2.21%~2.52%,在上市农商行甚至所有上市银行中优势明显。2017年净利差3.72%,较2015年上涨0.5%,净息差3.63%,较2015年上升0.43个百分点。从变化情况看,2017年以来净息差收窄2018年三季末较2016年下降0.18%,而其他上市农商行却保持了增长趋势。

常熟银行的销售净利率在2016年下降16.24%后,于2018年三季末又回升至2015年相同水平,为28.20%,在上市农商行中不具有优势。成本控制情况在2018年有所改善,成本收入比较2016年下降2.07%,至35.33%,但在上市农商行中仍然较高,仅次于张家港行。近3年常熟银行的资产盈利能力没有发生较大提高,2015—2017年总资产收益率在0.88%~0.96%,保持小幅上升趋势,但2018年三季度ROA有所下降,为0.78%。ROE(扣除/加权)也表现出相同趋势,2017年较2015年下降0.34%,为12.39%。但无论ROA还是ROE(扣除/加权),均为上市农商行中最高。

综合以上数据可以看出,常熟银行的资产盈利能力较强,在上市农商行中有突出优势,2018年以来资产盈利能力的下降为上市农商行的一致表现。

行业比较与未来展望

常熟银行深耕常熟本地,辐射江苏省,具有清晰的差异化市场定位。常熟银行已逐步将个人业务发展成自身特色和专长领域,在农商行中独树一帜,多年来积累的中小企业及零售客户业务经验和人脉网络为其业务精细化发展提供有力支撑。未来常熟农商行的重点仍是中小企业和优质客户,但业务线和金融产品将更加全面和具有针对性。

相比于其他上市农商行,常熟银行在小微企业贷款和个人业务领域起步早、对所在区域熟悉、客户基础牢靠,有先发优势。在网点布局上,常熟银行创新出以设立村镇银行的方式拓展和下延渠道网络,并成立家庭金融部、开展进村进社区双进工程切实推进普惠金融发展理念的贯彻落实,有较为长远的战略眼光和较强的执行力,是改革和经营较为成功的农村金融机构。

宏观环境方面,国家对农村金融机构的政策支持和普惠金融的推广实施,将为常熟银行的发展提供更多机遇。同时常熟银行的发展也有很多不确定性和潜在的风险,比如以中小企业贷款和个人经营性贷款为主的贷款投放是否能够持续保证较低的不良率,较高息差的可持续性等。此外,其在全国范围设立的29家村镇银行的经营管理是否良好、村镇银行的盈利是否有保证等也是需要持续关注的问题。尽管常熟银行跨区经营已经具备一定规模,但目前营业收入仍主要集中在常熟地区和江苏省内,区域集中度相对高,对区域经济形势比较敏感。

常熟银行的成绩与启示

一路走来,常熟银行通过找准自身定位取得了不俗成就,这些丰富的经验将对其他中小银行的发展带来启示。

常熟银行的三大优势

第一,坚持改革与创新。不能适应时代发展潮流的事物,终將被时代所淘汰;只有革故鼎新,勇于探索,才能踩在时代的鼓点上,才能做时代的弄潮儿。常熟银行由农村信用合作社转型而来,农信社时期的遗留问题不会因为制度的改变而自我消解,常熟银行能够积极转变治理框架,完善经营管理模式,为今后的发展奠定了重要的基础。2007年后,常熟银行引入战略投资者,适时迈开跨地区经营的新步伐,迎来了企业扩张的黄金期。近年来,面对金融市场环境的不断的变化,常熟银行积极探索新的业务模式,专注零售市场,坚持金融创新,着重发展中间业务,为企业寻找到新的赢利点。

第二,清晰的自我定位,立足“三农”和小微客户。在对公金融业务和同业业务领域中,大型商业银行和股份制银行依靠其雄厚的资本规模和较高的声誉度,能够在其中攫取较大的利润份额。以常熟银行为代表的农村商业银行,很难在竞争中取得优势地位。常熟银行便将目光转向了“三农”领域和小微客户,把重点落在了零售市场。常熟银行创造出了满足客户特殊金融需求的创新产品,更好地发挥自身优势,争取到了自身的细分市场。与中小企业和个体工商户“打交道”的丰富经验,也保证了常熟银行的资产安全与盈利能力。

第三,参与地区经济建设,抓住政策机遇。常熟银行成立之初,就确立了深耕常熟和支持“三农”的策略,为地方经济发展提供金融支持,常熟银行也因此能够享受地方经济发展的红利。国家的政策支持对于银行业而言也尤为重要。常熟银行在国家出台一系列支持农村金融发展政策时,果断提出设立村镇银行拓展渠道网络,布局跨区发展的战略举措,为其日后的规模和盈利的增长奠定了基础。

常熟银行对中小型银行的启示

第一,差异化市场定位,发展特色业务,并形成与之相匹配的经营管理模式。由于资产规模和社会知名度的局限,中小型银行很难在传统的业务领域中与大型商业银行竞争。中小型银行需进行差异化的市场定位,搜寻潜在客户群体,争取到具有较高价值的细分市场。差异化的市场定位,也意味着需要发展特色业务来满足这些顾客的特殊需求,需要形成与之相匹配的经营管理模式来保证业务数量和业务质量。常熟银行在发展零售业务时选择了分层授信模式,客户经理与贷款审批相隔离,这样的制度设计大大保证了常熟银行的资产质量。中小银行在发展特色业务时,要注重经营模式的优化,保证内部机制能够满足业务发展的需要。

第二,寻求战略合作者,主动学习要求进步。这个战略合作者可以是行业龙头,也可以是能够与银行在某一方面开展合作的其他行业的优秀企业。向行业龙头公司学习先进的管理经验,引进高质量人才,在不同业务领域开展合作,能够帮助银行实现跨越式发展。不仅如此,大型银行还能向中小银行提供战略指导,开拓中小银行的视野。从业务领域到风险防范,从内部控制到人力资源管理,常熟银行就曾与交通银行在多个领域中展开合作。中小型银行适时恰当地引入战略合作者,未尝不是一个明智的选择。