时代终将奖励那些极致专注的机构

2019-06-18

在利率自由化改革,金融脱媒的大背景下,客户黏性高、利润率高的零售业务已经成为各家银行的主战场。提到银行零售业务的佼佼者,人们通常会想到招商银行。招商银行信用卡发卡量比肩国有大行,交易额更是国内第一。它取得今日的成就,与对零售业务的坚守和重视分不开,本文将揭开在招商银行零售业务上的制胜因素,以及企业成功背后的经营哲学。

招商银行简介

20世纪80年代的中国,是改革开放的中国,深圳又是改革开放的代名词和前沿阵地。1987年,蛇口结算中心和财务公司独立出来成立招商银行,由招商局轮船股份有限公司根据央行批文,在深圳市招商局蛇口工业区设立,是我国境内第一家完全由企业法人持股的商业银行。招商银行自设立伊始便立足于在政策领域外开辟相对更为商业化、零售化的市场领域,并在这条发展路径上一直坚持至今。

1994年,招商银行进行股份制改组并调整新增发行股份数量和股权结构,正式成为招商银行股份有限公司。

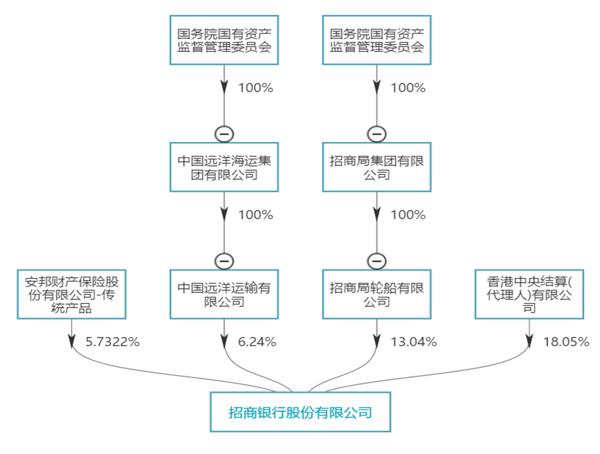

2002年,招商银行成功登陆A股;2006年,招商银行H股成功发行。截至2017年,招商银行已成长为拥有境内外分支机构1800余家并全资控股招银金融租赁、招银国际金融控股有限公司、招商基金管理有限公司、永隆银行有限公司,参股合营招联消费金融、招商信诺人寿保险有限公司的大型银行集团。招商银行股权结构见图1。

图1 招商银行基本股权结构资料来源:Wind、国海证券研究所。

招商银行今日成绩

盘点招商银行的业绩情况,可从以下两个方面入手。

资产扩张,盈利能力持续提升

首先,从资产负端来看,截至2017年年末:招商银行资产总额6.29万亿元,同比增长5.98%;实现营业收入2208.97亿元,同比增长5.33%;实现归母净利润701.50亿元,同比增长13%;不良贷款率1.61%,较上年下降0.26%,不良贷款余额下降37.28亿元。2018年,国内外宏观经济形势复杂,银行业市场化改革持续推进,政策红利逐渐消失,招商银行进一步推动结构转型、业务转型,表现依旧亮眼。截至2018年二季度:招商银行资产总计6.53万亿元,同比增长3.81%;实现营业收入1261.46亿元,同比增长11.96%;实现归母净利润447.56亿元,同比增长14%;实现净利息收入770.12亿元,同比增长8.63%;实现非利息净收入491.34亿元,同比增长17.04%;不良贷款率1.43%,较上年末下降0.18%,不良贷款余額下降20.11亿元。

其次,招商银行资产盈利能力持续增强:2017年年末,ROE达到16.54%,是自2012年ROE开始下滑以来首次触底回升。为深入探究,首先,对招商银行近年来利润表进行杜邦分解,将所有利润表科目除以平均总资产。招商银行ROE驱动因素的拆解见表1。

资产盈利能力,即ROA的实质改善是ROE回升的主要推动力之一。2016—2018年二季度,权益乘数呈现下降态势(2018年二季度微弱回升,但仍处今年低位),表明招商银行并非以来加杠杆来推动ROE。

表1 招商银行ROE 驱动因素杜邦分解资料来源:国海证券研究所。

第二,“净利息收入/平均总资产”一般近似看作商业银行的净息差,表1表明招商银行近年来净息差开始温和提升,从而推动ROE反弹。在银行业理财监管趋严、表外资产回表压力加大、中间收入快速萎缩的大环境下,招商银行净非息收入在2018年实现反弹正是得益于其强大的零售业务端。

第三,“资产减值损失/平均总资产”自2016年以来明显下降,表明招商银行资产质量的边际提升同样推动ROE反弹。考虑到银行业在近年来强监管、去杠杆、宏观经济下行筑底、国际环境变化加速的大背景下经受的信用风险压力有所上升,资产质量的改善对于商业银行资产盈利能力的提升将会更为重要。招行近年来不良余额与不良率双降便体现了这一变化(见图2)。

图2 招商银行不良贷款率情况资料来源:Wind、国海证券研究所,下同。

招商银行近年来净息差持续温和回升

1Q18招商银行净息差为2.55%,环比提升12BP;1H18净息差为2.54%,环比微降1BP但仍实现同比提升11BP,净息差自2017Q4以来开始触底回升(见图3)。

图3 招商银行净息差情况

具体来看,1H18净息差同比快速提升的主要原因在于生息资产收益率的涨幅大于付息资产成本率的涨幅。根据财报,1H18生息资产收益率相较于1H17整体快速上行,由3.96%提升至4.29%;同时付息资产成本率仅由1H17的1.68%上升至1H18 的1.89。观察近年来单季招商银行资产端及负债端组成比例变化情况可以发现,招商银行资产端贷款所占比重处于温和上升态势,同时负债端存款占比同样处于上升态势。在当前宏观经济形势下,资产端贷款收益率明显高于同业拆借等,同样负债端存款成本也明显低于其他负债方式。一正一负,招商银行未来净利差仍有一定上升空间。

始终如一突出“零售”重点

招商银行的发展路径对于股份制银行和中小银行都有重要的启示。

对股份制银行启示

第一,突出经营重点和比较优势。纵览招商银行30年成长历史,零售基因贯穿始终。从1992年的一卡通、1995年的一網通、2002年的金葵花再到2007年的私人银行,招商银行在奠定零售领先位置的道路上每一步都走得很扎实,使得招商银行在各经济环境下能够从容转型。这一切都得益于招商银行从始至终都有着明确的战略目标和规划,能够在不同时期的经济背景下始终抓住核心发展点。

对于其他股份制银行来说,通过大规模加杠杆来外延扩张,抑或是大量盲目投入成本来追求零售端的优势赶超,其实都已经失去了最好的时机。对于其他股份制商业银行,或者是“工农中建交”等庞大的金融集团而言,在短期转型成本较高的情况下,必须立足各自的比较优势所在并充分挖掘。例如,建行目前在租赁住房业务有着先发优势、中行在外汇市场有着充足的资源、农行具有广阔的农业产业基础和客源等。未来银行业的调整,大概率是向着专业化发展的,从招商银行的身上可以看到,维护好自身比较优势,把握优势产业、领域,是股份制银行未来经营的一大考量点。

第二,重视人才培养,重视信息科技系统构建。招商银行在2017年年度报告中提出,未来将以“金融科技立行”,其行长在年报中阐明:“我们看到了,在百年未有之变局的时代趋势下,苹果、Alphabet(谷歌母公司)、微软、亚马逊、Facebook、腾讯、阿里巴巴等互联网科技企业昂首跨入全球上市企业市值前10,而一些没有跟上时代步伐的传统巨无霸企业则黯然滑落。我们无法预测未来会发生什么,但发生什么我们都不会意外。”

一家大型银行集团的行长在年度报告中以此话作结,遍览商业银行,实属先例。对招商银行来说,投资科技就是投资未来,因此招商银行大规模重视金融科技人才的培育和挖掘。

第三,做好客户服务。客户服务永远是银行的生命线。对于股份制商业银行来说,像招商银行一般用互联网企业的思维去大量服务客户群体、建立线上客群未必是最有效的,但是强调前、中、后台人员在推进客户业务时都以服务的心态,一定是必要的。

对中小银行启示

第一,定位特定区域,避免盲目扩张。对中小型银行来说,尽管没有招商银行这般强大和稳定的获客渠道,当前最好的选择是在保证风险和资产质量的前提下,通过细致的服务尽可能维系住个人客户、服务当地客户并且争取形成沉淀。

第二,发挥区位特色,深耕细作。参考招商银行的发展史,它成功最重要的一点就是做了其他大行并未广泛涉足的零售行业,并以此为基础,结合不同经济发展阶段对金融市场的不同需求,来调整自身经营。对于中小银行来说,什么比较优势是大型股份制银行所不具备的?那就是中小银行特有的区位优势和深耕能力。大型商业银行在某一地区、城市深耕能力一般的情况下相较于中小银行(多数为地方银行)更弱一些,那么当地的中小银行可以如当年招行拓展零售领域一般,去拓展大型银行尚未触及的下辖地区,例如乡镇、农村等。参考浦发银行当年借助浦东地区开发迅速成长、招商银行借助深圳地区改革开放红利快速成长的例子,中小银行也应抓住某地区的发展机会,深耕某一区域,积累业务机会。