论城商行现行小微信贷审批模式缺点及转型方向

2019-06-11席云峰

席云峰

随着我国城商行的不断发展,对信贷管理水平也提出了更高要求。城商行由于错位竞争战略,定位于小微客户,故不能采用对大型客户的传统信贷审批模式。传统信贷审批模式存在效率低、信贷标准不一致、信贷审查人员道德风险等问题。因此派件随机化、审批标准化、管理集约化的信贷工厂模式是城商行小微客户信贷审批转型的方向。

一、我国城商商业银行发展现状

(一)我国城商行在全国金融体系中基本情况

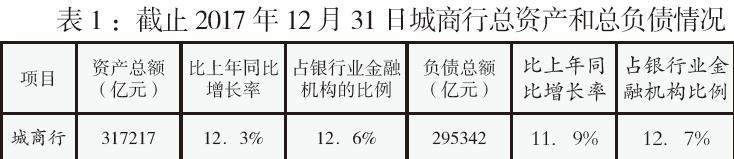

据中国银行业监督管理委员会2017年年报显示,截止2017年末,我国共有城商行134家,其中有18家已在A股或H股上市,资产规模317217亿。城商行在全国金融体系中占据着重要席位(见表1),其信贷质量及发展影响着整个金融体系的健康发展。

表1:截止2017年12月31日城商行总资产和总负债情况

项目 资产总额(亿元) 比上年同比增长率 占银行业金融机构的比例 负债总额(亿元) 比上年同比增长率 占银行业金融机构比例

城商行 317217 12.3% 12.6% 295342 11.9% 12.7%

来源:根据中国银行业监督管理委员会2017年年报整理

(二)小微客户对城商行的重要性

由于城商行的资本和地域限制,其定位大多为小微客户群。像浙江泰隆商业银行、台州银行等一系列打响小微品牌的城商行,小微贷款客户占各项贷款比重在80%以上,户均贷款为80-100万之间。一方面是与全国股份制银行和大型银行错位竞争,争取这部分长期得不到有效金融服务的群体,形成自身利润源;另一方面是获取更多的监管政策红利,用服务小微换取更多政策支持和奖励。

二、現行小微信贷审批模式及其缺点

2009年-2010年由于监管政策松动,城商行开始跨省和异地经营,大规模扩张。据统计,2010年全年有62家城商行跨区域设立103家异地分支行(含筹建),数量远超2009年。2010年齐鲁银行骗贷案发生,引发监管和民众对中小银行异地分行疯狂扩张的担忧。2011年,城商行跨省异地分支机构扩张被证实叫停。

但客观结果是,大多数的城商行规模在这一过程中得到了扩张,伴随规模壮大,业务品种的丰富和发展,大多数城商行信贷业务管理水平却并未跟上。审批模式还是遵循传统信贷管理模式。即贷前调查、贷中审查、贷后检查。贷款审批遵循审贷分离、分级审批。贷款审批权限分散在支行-分行-总行三级,根据业务种类和金额的不同,在各层级授权范围内开展信贷审批制度。

现行审批制度的缺点:

(一)效率低下,不能有效满足小微客户贷款需求

小微客户资金需求一般短、平、快,现行这种三级审批体系,即使据某城商行对外宣传的服务时限,支行权限内的一般新增的需要三天时间,存量周转的也需要一天时间,如果是分行权限内,新增一般需要五到七天,存量周转需要三天时间,总行权限内的时间将半个月甚至更久。在互联网金融蓬勃发展的今天,P2P等融资模式依靠其大数据信息、无需担保和抵押,秒批贷款,迅速抢占着市场。如宜人贷推出的APP,可实现一分钟显示贷款额度,10分钟完成信贷审核,最快半小时资金可到借款人账户的速度。传统的信贷审批模式在互联网金融时代已不具备效率优势。

(二)贷款标准不一致,造成客户体验欠佳

传统的进件和审批模式,造成客户可以在一家支行审批不过,可以去另外一家支行申请贷款。由于支行权限内风险偏好和发展思路不统一,同样的客户在不同机构可能有截然不同的授信结果,银行的对外专业形象受损,客户体验欠佳。

(三)信贷审查人员存道德风险和职业困境

传统的信贷审批模式让基层信贷审查人员面临职业困境。支行的审查人,如果人事管理权在支行,面临严苛的业绩发展指标,很难独立客观地对一笔贷款进行判断,且支行的审查人一般需现场调查客户,增加了与客户的接触面,极易造成道德风险。部分城商行开始实行垂直管理,但由于缺少良好的制衡机制,下派的信贷审查人员,往往是以一己之力对抗基层整个管理团队。同时由于垂直管理体系缺少良好的晋升评价机制(日常工作情况并不在垂直领导上级视野里,仅从定量指标如审查量、不良率,考核指标不够全面和客观),造成基层信贷审查人员两面不讨好,从而工作动力不足。

三、城商行小微客户信贷审批模式转型方向

从以上分析可以看出,城商行要想坚守定位和利润来源,提升信贷审查效率,控制信贷审查质量,小微信贷审批模式急需改变。

转型方向,可参考目前大型商业银行和部分股份制商业银行针对零售客户和个人经营客户的信贷工厂模式。该概念源于新加坡淡马锡控股公司。其核心在于商业银行像工厂制造标准化产品一样对信贷业务进行批量处理,按照流水线作业方式对小微贷款的设计、申报、审批、发放、风险控制进行批量操作。以“流程银行”取代“职能导向”。小微和个人消费业务,因其信息标准化程度高,运用该模式具有天然优势。

城商行可打破过去层级管理模式,针对小微信贷业务设立大片区的信贷审批中心。将贷前调查权限仍放在一线,纸质资料收集变为客户资料拍照上传实时上传,审查审批权限上收至片区或总行。目前如泸州商行、四川天府银行等均采取此类模式,派件随机化,审查、审批、放款、出账均集中化、标准化管理。这样既减少中间环节内耗,提高专业人员熟练度,从而提高效率,也能有效避免了信贷审查人员道德风险和职业困境,有利于城商行核心人才队伍建设。(作者单位:昆仑银行股份有限公司运营服务中心)