微课应用于财税类课程的教学有效性研究

2019-06-11卫佳芸

张 青,周 乐,卫佳芸

(1.上海理工大学 管理学院,上海 200093;2.中共安徽省委党校(安徽行政学院),安徽 合肥 230059)

2019年教育部发布《关于深化本科教育教学改革全面提高人才培养质量的意见》,强调全面提高课程建设质量,提出“积极发展‘互联网+教育’、探索智能教育新形态,推动课堂教学革命”等指导意见。如何将“互联网+”技术引入教学改革,探索发展新的教学模式,实现教学有效性,成为当前课程建设的关注点。

一、财税类课程教学有效性的基本要义

美国教育心理学家布鲁纳(J S Bruner)提出“教学是通过引导学习者对问题或知识体系循序渐进地学习来提高学习者正在学习中的理解、转换和迁移能力”。可见,教学并不仅仅是传授知识,而是包括“教”与“学”的双边活动;传授知识只反映教的活动,未能反映学的活动。教学也不仅囿于课堂教学,而应该是以课堂教学为基本渠道,向课堂外延伸的组织形式多样化的活动。教学有效性是对教师遵循“教”与“学”活动规律,取得良好教学效果的客观评价。有效的教学活动包括三个方面:教师教与学生学的结合,教师教的主导作用和学生学的主体地位的融合,教学对学生全面发展的促进作用。当前大部分的教学活动仍然以被动的知识传授为主,并不重视教学对象对知识的吸收,在培养学生自主探究和创新能力方面的教学效果并不理想。

财税课程主要包括财政、税收、纳税筹划、税收管理等主干课程,教学内容具有理论性、时效性、实践操作性等特点。特别是党的十八届三中全会以来,我国进入财税体制全面深化改革时期,税制改革、中央政府和地方政府财权和事权的划分调整、国家预算制度改革等,财税政策有许多新变化。这就决定了财税类课程教学应该注重整体、开放、动态平衡的特点。财税类课程教学有效性要求学生了解财税基本知识,在新时代的经济、政治、社会背景中理解我国财税体制的演进历程、历史逻辑及时代潮流。但传统的财税课程教学模式已不能很好地适应学科发展要求和教学有效性的基本要义,存在内容滞后、方法单一、目标狭窄等问题。基于教学有效性目标定位和财税类课程发展新特点的课程模式设计理论上要求两点:一是引入现代信息技术的教学手段改革;二是基于学科生态视域的教学方法改革,包括营造教学环境、充实教学内容、创新教学方法、扩展教学目标等。强调理论性和应用性相合,在财税教学中体现整体性、开放性、动态平衡性与可持续发展等特点。

二、微课契合财税类课程发展要求

微课的出现使得教学改革理论得以付诸实践。将微课应用于财税类课程教学改革,有助于增强课堂效果,提升教学质量。微课是指教师将课程内容分解为相互关联的知识点或教学环节,采用微视频资源的形式展现每个知识点或教学环节的简短、完整的教学活动。它的作用发挥体现在六个方面:在线学习、混合学习、颠倒教室、教育资源、教师成长与教育改革[1]。微课作为一种新型微型网络课程,具有“主题突出、资源多样、情境真实、应用面广、易于扩充、交互性强”等特征[2-3],更侧重教学过程和教学设计,强调知识点和技能点的对应,契合财税类课程教学整体、开放、动态平衡的特点。首先,微课的“主题突出、资源多样、情境真实、应用面广”的特征[4],有助于广泛运用参与式教学方法,如案例教学、情景教学等,充分激发学生的学习兴趣和积极性。其次,微课的“易于扩充、交互性强”等特点[5],不仅可以提高财税类课程知识点解释力和课程趣味性,更重要的是能发展学生对知识点的运用能力,实现教与学有序开展,提高教学质量和有效性。

目前,国内高校都在鼓励教师积极开发微课。国家教育部、相关教育行政部门积极组织微课大赛,推动微课的开发和应用。一大批微课网站也建立起来,围绕微课开发提供资源和支持。微课成为教学研究和教学资源开发的一个方向,已经被广泛引入各个学科教学活动中,但存在教学实践误区:一是将微课教学简单化为“计算机辅助教学”的思维定势;二是把微课等同于“知识点片段”“知识点讲座”或“课程总结”[6];三是将微课简单化为教学流程再造,而忽视内容质量的优化。过于关注微课制作形式和表现手段,而对微课的课程设计、知识点选取、教学过程设计、课程练习设计等内容质量重视不足[7]。这使微课教学往往流于微课教学形式,忽视教和学结合。归根结底是没有明确教学有效性的基本要义,没有结合具体课程特点做好教学目标定位。由此可见,微课教学方法已经由开始学习使用和使用方法多样化的探索时期,到内容精细化和品质提升的转向发展时期。

如何将微课教学模式有效地嵌入课程建设,真正实现教学有效性,值得进一步研究。以下三个方面将是本文的写作着力点:一是教学主题定位。智能信息化时代,海量教育资源为智能化教育活动提供支撑环境,那么,如何获取大规模非结构化教育数据,并将其加工、转化为教学资源,其关键点是明确的教学主题定位和合理的内容设定。二是教学模式理论设定。基于教学有效性目标定位和财税政策发展新特点,从理论上阐释微课教学模式设计,并进行组成模块分解。三是教学模式实践。将理论上的教学模式设计落地生根,进行教学改革实验并评估教学活动有效性,实现课程教学研究成果向教学实践的转化。

三、提升财税类课程教学有效性的微课模式设计

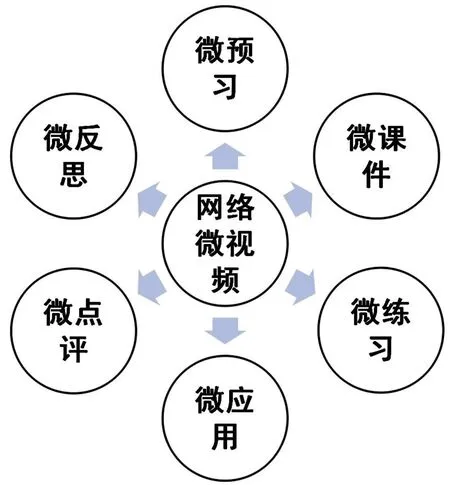

通过解析“新航道:毕业临近 offer非你莫属”“几分钟网:如何在电梯下坠时自救”等成功经验,以及借鉴教育部教育管理信息中心、胡铁生等对微课发展的理论解读[8-9],获得财税类课程微课教学模式设计启示。基于教学有效性目标定位和财税类课程发展新特点,笔者设计了针对财税类课程的微课模式,即“一核六翼”模式(见图1)。当前微课教学大多只是将“网络微视频”作为课堂教学的补充或延伸。“一核六翼”模式将传统单一教学衍生为四大过程模块,即新课导入模块、教学过程模块、课后练习模块、思考和应用模块。以“网络微视频”为核心资源,围绕着四大教学过程模块,衍生出六个微课资源包,即“微预习”“微课件”“微练习”“微应用”“微点评”“微反思”,六个部分是互相联系、环环紧扣的。

新课导入模块。此部分包含“微预习”资源包。采用案例导入和情景再现的形式,进行背景知识介绍。利用微视频直观、生动地展现特定知识点的基本体系、演化脉络和实践应用,言简意赅地提出教学目标、基本内容和学习重难点,激发学生进一步学习的兴趣。

教学过程模块。此部分包含“微课件”资源包。将知识点进行分解,采用三维动画或教师授课视频的形式展现每个知识点。单个知识点微视频资源制作需要强调以下几点:一是力求简短、知识粒度适中,可以支持学生碎片化学习;二是面向学生,聚焦学习,语言精炼,讲解亲切;三是要可视化与动态展示知识点,对于基本概念、基本定理、思想方法及实际应用等知识点,要准确阐释基本要义和核心内容,并注重知识点演化脉络的展现。

课后练习模块。此部分包含“微练习”和“微应用”两个资源包。“微练习”是针对特定知识点的互动练习和测评,包括两个部分:一是知识点解析和知识点脉络分解,帮助学生将细化的知识点重构为知识脉络;二是采取在线实时考试系统的形式,并设定学生查漏补缺功能,通过对同一知识点的反复练习和测评,帮助学生熟练掌握知识点。“微应用”是对知识点的扩展。通过情景模拟的形式,帮助学生实现对知识点的应用。以企业所得税这一知识点为例,要求学生不仅掌握基本知识点,还要学会实践应用,能够进行税务操作和税收管理。

思考和应用模块。此部分包含“微点评”和“微反思”两个资源包。“微点评”是学生互动环节,包括学生对授课教师、课程设置的反应与评价;教师根据学生的反馈信息作出反应,优化课程设置。“微反思”是教师对课程设计和教学效果的总结和自我评价。

图1 微课“一核六翼”模式

“一核六翼”微课教学模式是基于财税类课程特点和教学有效性的基本要义的设计,实现教学过程的两个优化,即传统的“教→学”到技术支持的“学→教”的优化,传统的“知识传授”到技术支持的“知识内化”“思维认知”两个环节的优化。该微课教学模式的基本特点和设计核心点体现在以下方面:

一是知识点选取。根据课程设计划分知识点,设定不同级别知识点的学习要求。核心知识点的选择要细微且准确。将核心知识点的重点和难点用丰富的图形、动画、视频等展示。要求学生不仅要了解它,还要会运用它。

二是课件资源准备。突出应用性,体现“专业知识、职业能力、综合素质”三位一体的培养目标,根据班级学生专业技术领域和可能就业岗位的任职要求准备课件资源,重视实践性教学。

三是教学过程设计。微课时长尽量控制在5分钟左右。根据财税类课程知识点和技能点的不同,选择合适的教学过程表现形式,常见的有三维动画和真人视频两种。三维动画具有趣味性强的特点,真人视频具有真实场景再现的功能,两种表现形式相结合是最优选择。

四是课后练习设计。利用情景导入教学法引入真实财税业务,设定特定专业技术领域和职业岗位的任职要求,要求学生结合知识链接完成任职任务。

四、财税类课程微课教学改革实验

“一核六翼”微课教学模式重构了传统课程教学的内容结构,优化了教学流程和师生互动结构,真正实现了有效教学活动的教与学。那么,该模式是否适合小规模推广,能否提高教和学的融合度,能否夯实财经专业学生的理论基础和专业技能,能否真正提高教学活动有效性,这些都是教学改革需要思考的问题,也是财税类课程微课教学改革实验的目的。连续选取2017年、2018年两个教学年度4个教学班次开展财税类课程微课教学项目试点,并于每门课程结束时,对学生进行课程评价问卷调查。共发放问卷300份,回收230份,剔除不合格问卷3份,得到有效问卷227份,问卷有效回收率为98.7%。被调研对象为纳税实务课程的财税专业学生,大二或大三阶段,年龄以21~22岁为主。其中,男性80人,约占35%;女性150人,约占65%。

(一)教学改革试验的目的

第一,致力于教学手段创新,增强财税课程的简洁性、情境性、趣味性、实用性、实效性,满足学习者“快餐式”学习需要,供学生自主学习与教师发展所用。

第二,正确认识微课,并将这一新的教学手段应用到财税类课程教学中,增强教学效果,提高财经专业学生的财税素养。

第三,完善财税类课程的微课教学模式,注重资源构成和教学全过程的有效契合。

(二)教学改革试验结论:教学效果评价

1.总体评价。67.72%的学生认为“微课”能提高学习效率,提升学生课堂学习效率的途径,主要集中在四个方面,即“活跃的课堂氛围”“丰富的教学资源”“教学形式多样化”“教学内容趣味性”。四个方面在被调研对象中的认可度分别是79.74%、57.71%、58.15%和61.67%。关于学生利用“微课”进行学习的调研中,48.62%的概率将其用于课前预习、65.6%的概率用于课堂学习、52.75%的概率用于课后复习。

2.教学效果评价。有210名学生(占比92.51%)喜欢教师应用微课模式进行教学。80.67%以上的学生认为“微课”最吸引人的地方是:时间短、内容精简,形式创新、情景真实,主题突出、针对性强,趣味性增强、提高课堂效率。60%以上的学生认同在“新课导入”“知识讲解”“课程扩展”“案例分析”“方法指导”模块引入微课教学。“视频讲解”“PPT演示”“动画形式”在学生评价中的认可度分别占到69.62%、50%和48.1%。学生在新的教学模式中的受益主要集中在知识点扩展、系统梳理知识框架、重难点讲解、学习方法指导几个方面。

3.微课制作细节。关于能接受的“微课”时长问题。14.56%学生认为5分钟以下最合适,35.44%学生认为5~10分钟最合适,46.2%认为10~30分钟最合适,只有3.8%的学生认为30分钟以上合适。关于最能接受的知识点呈现形式的调研发现,62.39%学生认同“屏幕上出现老师,看着老师讲解示范”,17.89%的学生主张“有没有老师无所谓,看详细的板书”,19.72%的学生认为“无所谓形式,只要讲解知识点即可”。

(三)教学改革启示

微课教学克服了传统教学模式的弊端,解决了新型教学方法的实现手段问题,在课堂气氛、知识点整合、提升学生学习兴趣等方面提高了财税类课程教与学的契合度。但是尚存在以下有待改善的地方:

一是虽然实现了对课程教学的内容结构、教学流程结构等方面的优化与重构,但在师生互动结构方面显得滞后,未能提供师生开展教学活动、管理教学过程的支撑环境,实现教学分析、评价与诊断功能的一体化。

二是由于计算机技术的不熟练,前期微课教案设计的主要精力放在教学形式的选择和教学流程的改造,对微课教学内容用力不足。这容易造成本末倒置,微课教学只是教学辅助手段,教学的本质还是合理的教学目标定位、优质的教学课件内容。教学形式和教学流程只能在优质教学内容基础上提升教学质量和效果,并不能挤占或替代优质的教学资源。在以后的教学改革实践中,将基于前期教学形式和教学流程设计基础,把更多精力用于教学资源的选取和教案的优化。

三是虽然以网络微视频为核心,围绕针对“学科知识点”和“教学环节”整合资源构成来设计制作,但是在应用环境方面显得建设不足,如何实现从简单的“微型教学活动”(一个简短的教与学活动过程)提升到系统化的“微型网络课程”(一种以微视频为主要表现方式的在线网络学习课程)。这将是微课教研模式进一步探索地方。