国债期货交割率计算方法探究

2019-06-05李明玉

李明玉

摘要:本文回顾了四种国债期货交割率计算方式,之后分别基于成交量和持仓量计算了美国期货市场和中国期货市场的交割率。经过对比分析,发现交割量和持仓量具有较强的相关性;从计算结果来看,我国期货市场采用交割量与持仓量计算的交割率与美国国债期货市场的数据较为接近。因此本文认为,采用这种方法计算的交割率能够较好地监测交割风险。

关键词:交割量 交割率 成交量 持仓量

期货合约到期时,交割通常可采用两种方式:一种是现金交割,如在中金所上市交易的沪深300股指期货、中证500股指期货及上证50股指期货,都采用现金方式进行交割;另一种是实物交割,如大多数商品期货和在中金所上市的5年期国债期货、10年期国债期货,都采用实物方式进行交割。

尽管实物交割在期货合约总量中占比很小,但这种交割方式是联结期现市场的重要纽带。实物交割就其性质来说是一种现货交易行为,在期货交易中发生的实物交割则是期货交易的延续,因此是期货市场与现货市场的交接点。期货交易中的实物交割是期货市场存在的基础,是期货市场套期保值和价格发现两大经济功能发挥的根本前提。而实物的交割率是评估市场运行情况、警示交割风险的重要指标。因此,科学地选取交割率计算指标意义重大。本文参考国内外关于交割率计算经验,对我国国债期货交割率的几种计算方法进行比较分析。

交割率的参考意义

由于期货交易主要不以现货买卖为目的,而是以买卖合约赚取差价来达到保值的目的,因此,实际上在期货交易中真正进行实物交割的合约并不多。交割过多,表明期货市场流动性差;交割过少,表明期货市场投机性强。在成熟的国际商品期货市场上,交割率一般不超过5%;我国期货市场的交割率一般也在3%以下。

在理论和实践中,对于交割率的观点一直是有分歧的。其中,以霍瑞戎(2009)为代表的观点认为,交割量受到期货和现货市场中多种因素的影响,仅凭这一单项指标来对比不同市场的运行情况并不可取;而期货交割率作为一项相对指标,综合反映了实物交割的运行情况,通过交割率的高低来评价期现货市场流动性和发育成熟程度更具有科学性和标准性。以安妮·派克和杰弗利·威廉斯(1998)为代表的观点认为,期货实物交割制度是为了保证期货价格和现货价格在交割月份的聚合,而不是要成为对应物商品的货源渠道,在期货市场上,交割率低是期货市场和现货市场流通性好、流通效率高、成本低的表现之一。在交割量增大、成交量降低时,交割期前未对冲平仓的合约增加,在一定程度上降低了市场的流动性水平,而且这时合约的期货价格与现货价格差别较大,带来很大的基差风险, 套期保值的效果降低。相反,交割量降低、成交量增加,不仅意味着市场流动性水平的提高,也很好地实现了套期保值目的。

理论上交割率的四种计算方法

对于不同的期货品种,交割率的计算方法不尽相同。对交割率的计算方法通常归纳为四种。

一是计算统计期内期货品种的交割量占合约总成交量(以下简称“成交量”)的比例,这也是《证券期货业统计指标标准指引(2016年修订)》对交割率的定义,是较为传统的计算方式。这种计算方法得到的交割率通常较低,交割率对交割量的变化通常也不够敏感。

二是计算统计期内期货品种的交割量占可供交割库存量的比例,也有人将这一统计方法发展为实物交割量与现货流通量之比的计算方式。由于不能体现期货市场交易量或持仓量与交割量的关系,因此该法在国际上并不常用。

三是计算统计期内期货品种的交割量占交割月月初合约持仓量的比例。由于绝大多数自然人不会参与交割,进入交割月之前就会平仓,使用这种方法计算得到的交割率偏大。

四是计算统计期内期货品种的交割量占合约存续期间最大持仓量(以下简称“最大持仓量”)的比例。张宗成、苏振华对1996—2000年郑商所绿豆、小麦合约和大商所大豆合约的交割数据分别做了相关分析,表明实物交割量与持仓量之间具有很强的相关性,提出了使用交割量与最大持仓量之比而不是传统的交割量与成交量之比来计算交割率。

美国国债期货交割率的不同计算方法及结果

从全球范围来看,美国国债期货市场最为成熟。1976年1月,美国第一张国债期货合约出现,是美国芝加哥商业交易所(CME)推出的90天期短期国库券期货合约。在整个20世纪70年代后半期,短期利率期货一直是交易最活跃的国债期货品种。1982年5月CME又推出了10年期中期国债期货。此后,国债期货交易量大幅攀升,美国国债期货交易量占美国全部期货交易量的一半以上,10年期国债期货交易量由1995年的2527万手迅速发展为2011年的3.17亿手1。随着其后美国国债期货品种的不断丰富,其成交量也不断创出新高。

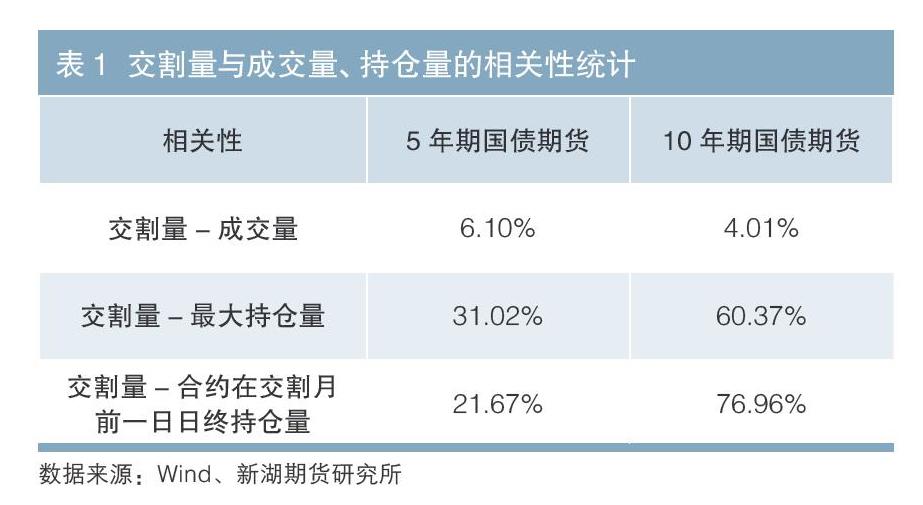

鉴于美国国债期货品种丰富且市场最为成熟,本文使用2012年9月至2017年6月美国5年期和10年期国债期货各20个季月合约的数据做相关性统计,结果如表1所示。

由表1可见,交割量和成交量的相关系数最低,平均仅在5%左右,而无论是最大持仓量还是合约在交割月前一日日终持仓量(以下简称“交割月前一日持仓量”),其与交割量的相关系数都大得多,可见交割量和持仓量具有更强的相关性。因此用持仓量来计算交割率的参考意义更强。

以下使用交割量与成交量之比、交割量与最大持仓量之比、交割量与交割月前一日持仓量之比三种方法,来计算美国国债期货的交割率。

三種方法计算得到的结果如下:

按交割量与成交量之比计算得到的美国5年期和10年期国债期货平均交割率分别为0.16%和0.20%;

按交割量与最大持仓量之比计算得到的美国5年期和10年期国债期货平均交割率分别为1.18%和0.85%;

按交割量与交割月前一日持仓量之比计算得到的美国5年期和10年期国债期货平均交割率分别为8.45%和5.65%。

中国国债期货交割率的不同计算方法和结果

中国5年期国债期货2013年9月6日上市,鉴于10年期国债期货于2015年3月20日才上市,对比美国国债期货交割率计算方法,本文使用10年期与5年期国债期货同时上市交易期间的数据。此外,由于10年期国债期货刚上市时对5年期国债期货的交割量有较大扰动,为了最大限度地去掉干扰项,本文从10年期国债期货上市后的第三个合约开始取数并进行计算比较。在此对5年期和10年期国债期货自2015年3月20日至2018年6月8日期间10个季月合约的数据分别做相关性统计,即从1603合约开始,到1806合约为止,结果如表2所示。

与美国国债期货市场类似,中国国债期货交割量和各成交量相关数据的相关系数最低,甚至为负相关,但是负相关性也不是很明显,平均仅在-7%左右。而无论是最大持仓量、主力合约期间平均持仓量、交割月前一日持仓量还是合约从非主力合约切换为主力合约当日持仓量(以下简称“主力合约切换日持仓量”),其与交割量的相关系数都大得多。可见,交割量和持仓量具有更强的相关性。因此采用持仓量来计算交割率的参考意义更强。

(一)基于成交量的交割率计算方法

在基于成交量的指标中,选取统计期内期货品种的交割量/成交量(指标A1)、统计期内期货品种的交割量/主力合约期间总成交量(指标A2)、统计期内期货品种的交割量/交割月合约成交总量(指标A3)三个具有代表性的指标,并分别计算最近已经完成交割的10个合约的交割率情况。

三种方法计算得到的结果如下:

按指标A1计算得到的我国5年期和10年期国债期货平均交割率分别为0.11%和0.05%;

按指标A2计算得到的我国5年期和10年期国债期货平均交割率分别为0.13%和0.06%;

按指标A3计算得到的我国5年期和10年期国债期货平均交割率分别为18265%和23436%。

比较三个指标可以发现,A1和A2较为接近。A1在统计上更简便,更具有一般性。A2只考虑挂牌合约在成为主力合约期间的成交量,具有一定的预测性。A3指标由于当前交易规则限制没有交割意愿的客户进入交割月,进而导致交割月的活跃度几近枯竭,因此造成指标波动最大、最不稳定,此外交割月成交量与交割量相关系数较小且为负值,可见该指标缺乏参考意义。

(二)基于持仓量的交割率计算方法

在基于持仓量的指标中,选取统计期内期货品种的交割量/最大持仓量(指标B1)、统计期内期货品种的交割量/主力合约期间平均持仓量 (即作为主力合约期间总持仓量除以作为主力合约的天数)(指标B2)、交割量/交割月前一日持仓量(指标B3)、交割量/主力合约切换日持仓量(指标B4)四个有代表性的指标,并分别计算最近已经完成交割的10个合约的交割率情况。

四种方法计算得到的结果如下:

按指标B1计算得到的我国5年期和10年期国债期货平均交割率分别为1.99%和1.80%;

按指标B2计算得到的我国5年期和10年期国债期货平均交割率分别为2.15%和2.13%;

按指标B3计算得到的我国5年期和10年期国债期货平均交割率分别为81.5%和85.6%;

按指标B4计算得到的我国5年期和10年期国债期货平均交割率分别为4.40%和3.47%。

比较四个指标发现,B1和B2较为接近,B1计算的结果稍小一些。B3计算得到的交割率较高,一方面说明大多数的投资者在进入交割月之前就会选择平掉仓位,另一方面说明交割量与交割月初的持仓量成正比,交割月初的持仓量对交割量具有一定的预测作用。实践中,B4计算得到的交割率波动较大,以5年期国债期货为例,最小交割率为0.68%,最大交割率为14.17%,平均交割量为4.4%,说明交割率和主力合约切换日持仓量不存在明显的比例关系。此外,从交割量与主力合约切换日持仓量的相关性来看,其相关性明显低于交割量与交割月前一日持仓量的相关性,因此参考意义不大。

对比中美国债期货的交割率计算方法和结果,我国国债期货在交割量的计算方法上,也是最大持仓量以及交割月前一日持仓量与交割量的相关系数明显较大,可见交割量和持仓量具有更强的相关性。因此我国国债期货在交割率的计算方法上更应采用持仓量来计算交割率。从计算结果来看,用交割量与持仓量计算的交割率数值也较为接近美国国债期货市场的数据。

总结及分析

借鉴美国国债期货交割量计算的经验,国债期货交割率的计算可以分别从成交量和持仓量的角度出发,得到不同结果。

期货交易和期货交割都是交易的具体形式,期货交易不涉及标的现货的划转,而期货交割涉及标的现货的划转,本质上是一种现货交易,基于成交量的交割率计算指标可以将期现货市场联系起来,能够有效评估期货市场的流动性和功能发挥情况。持仓量能够代表市场深度和交易者对信息认识的异同,一般来说,交割量和持仓量存在正比关系,随着交割月的临近,持仓量会逐步降低;若进入交割月合约仍有较大的持仓量,往往意味着未来几天会有较大的交割量,逼仓事件发生的几率将大大提高。考察交割量和持仓量的关系,对合约未来的交割量具有一定的预期,对防范逼仓风险有着积极作用。

在交割率指标的选取方面,出于风险防范的考虑,可以参考使用交割量/最大持仓量和交割量/交割月前一日持仓量作为交割率计算指标,监测交割量是否被控制在合理的范围内,以保障交割平稳,防范违约事件发生。

此外,通过对比中美国债期货不同交割率计算方法的结果可发现,我国国债期货的交割情况正逐渐向成熟市场靠近。未来随着短期国债期货以及超长期国债期货合约上市交易,国债期货产品体系更加丰富,我国国债期货的运行效率将更接近成熟的美国国债期货市场。

注:

1.中国金融期货交易所国债期货开发小组.国债期货产品制度设计及应用策略[M].北京:中国财政经济出版社,2013.

参考文献

[1]霍瑞戎.商品期貨实物交割制度研究[D].大连:东北财经大学,2009.

[2]安妮·派克, 杰弗利·威廉斯. 期货交割[M].北京: 中国财政经济出版社, 1998.

[3]张宗成,苏振华.期货交易与实物交割关系实证研究与交易头寸控制模型[J].华中科技大学学报(社会科学版),2003(1).

作者单位:新湖期货有限公司

责任编辑:鹿宁宁 刘颖