小额贷款公司加权平均贷款利率的概念和计算方法

2019-06-03叶龄璐

摘 要:加权平均利率是指通过公式计算出来的能够反映混合贷款成本的利率。随着国民经济的发展,小贷行业也有了长足的发展,但各不同小贷公司、协会间的计算公式不同,给行业内数据对标分析带来了很大的障碍。本文提出一种考虑了期间内所有发生的贷款的金额和时间的计算公式,最后通过一个实例验证了公式的有效性。

关键词:小额贷款公司 加权平均贷款利率 资金使用率 利息 经营业绩 业绩评价

加权平均贷款利率是考核小额贷款公司经营业绩的重要指标。笔者从事小额贷款工作已有6年,见到过各小贷公司、协会对于加权平均贷款利率的计算方法可谓千奇百怪、各不相同:有的用下期预计利息收入除以贷款余额来计算,有的用本期利息收入除以贷款余额来计算,有的考虑了贷款期限,有的没有考虑贷款期限。计算方法的不同给小额贷款公司间进行行业数据对标分析造成了很大的障碍,常常导致数据不具有可比性的情况。对此,依据知识储备和工作经验,笔者推导出一种计算加权平均贷款利率的方法,这种方法考虑了期间内所有发生的贷款的金额和时间。

一、加权平均贷款利率概念及含义

加权平均贷款利率是指通过有关计算公式得出的能够大体反映混合贷款成本的利率。可理解为小额贷款公司一段时间内的两笔或两笔以上的贷款依据利率计算出的利息总额,与各笔贷款的存续时间和金额的比值。

对于小额贷款公司而言,影响经营业绩的关键因素是贷款的利息收入,而影响利息收入的因素一是资金使用率,二是贷款利率。加权平均贷款利率的高低可部分反映出小额贷款公司的经营业绩好坏。一段时间内,同等资金规模和相同资金使用率的小贷公司间,加权平均贷款利率高的小额贷款公司经营业绩更佳。

二、计算公式、原理及公式的推导

(一)加权平均贷款利率的计算公式

全年天数,为会计年度天数,自1月1日起至12月31日止。依据所在年份,分为平年和闰年,平年为365天,闰年为366天。因此,加权平均贷款利率可有两种表达式:

(二)加权平均贷款利率的计算原理为利息倒推法

利息的计算公式为:利息=本金×利率×时间,本金为单日投入资金,利率通常为年利率,时间为投入的年数。由此,利率的计算公式为:利率= [利息本金×时间]。同理可知:

公式(1)为加权平均贷款利率的计算原理,并非最终计算公式,最终的公式表达式将通过下面的推导得出。

(三)计算公式的推导

第一步,将小额贷款公司在本期内所有可用资金抽象视为一笔资金,进行日均计算后,可得出本期单日可使用资金。计算公式为:

本期,即为考核期,起始日为每年的1月1日,截止日为计算加权平均贷款利率的截止日期。

本期可使用资金,为考核期内存在于小额贷款公司的自有注册资金、增资和融入资金,融入资金包括再贷款融资金额、发行可转债融资金额等等。

本期可使用天数,考核期内小贷公司银行账户中可使用资金分别存在的天数。注册资金的可使用天数一般为考核期;增资、融入资金的可使用天数为融资期限与考核期的交集。往年增资、融入的资金计算起始日为本年1月1日,考核期内增资、融入的资金计算起始日为资金到达小貸公司银行账户的日期;考核期内到期的融资计算截止日为融资资金归还日,考核期内未到期的融资计算截止日为考核期截止日。

第二步,引入资金使用率的概念,计算出本期小额贷款公司单日可使用资金中实际产生贷款利息的资金,即:本期日均放款金额。计算公式为:

第三步,小额贷款公司资金使用率的计算方法为本期存在过的所有贷款的时间效用总和占小额贷款公司本期可用资金效用总和的比例。计算公式为:

本期每笔放款金额,为考核期内所有存在过的贷款的金额,包括已回收的贷款的金额和继续履行的贷款的金额。

本期每笔已投放天数,为贷款的合同履行期限与考核期的交集。往年放款的计算起始日为本年1月1日,考核期内放款的计算起始日为放款日;考核期内到期的贷款计算截止日为贷款结清日,考核期内未到期的贷款计算截止日为考核期截止日。

第五步,将各变量代入加权平均贷款利率计算原理公式中约分化简,即:将上述公式(2)、(3)、(4)、(5)、(6)代入公式(1)中,继续推导可得:

通过上述推导可知:①计算加权平均贷款利率需要知道3个量,分别是考核期间内产生的利息总额,每笔放款金额,及每笔贷款在考核期内的投放天数,而每笔贷款的投放天数可通过考核期和贷款履行期限的交集来判断。②加权平均贷款利率的高低与小额贷款公司在考核期内是否增资、融资等无关联。③加权平均贷款利率根据会计年度内天数的不同会有两种表达式,但形式和内涵是一样的,区别仅为平年时全年天数为365天,闰年时全年天数为366天。

三、应用举例

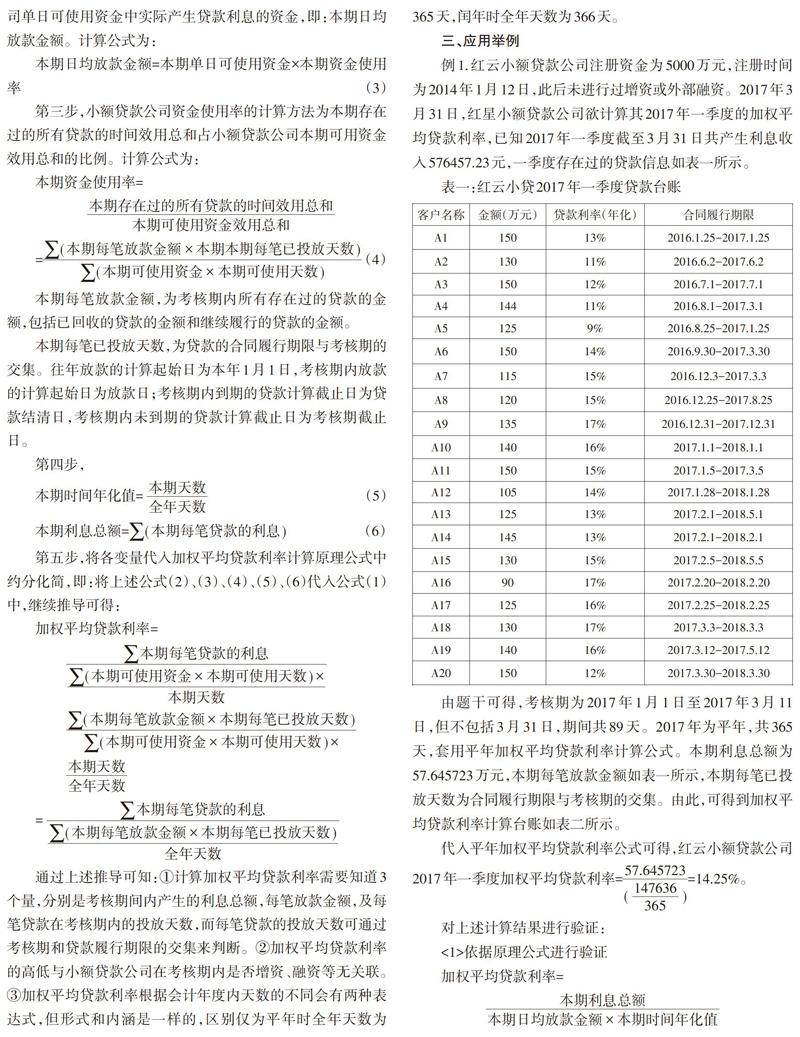

例1.红云小额贷款公司注册资金为5000万元,注册时间为2014年1月12日,此后未进行过增资或外部融资。2017年3月31日,红星小额贷款公司欲计算其2017年一季度的加权平均贷款利率,已知2017年一季度截至3月31日共产生利息收入576457.23元,一季度存在过的贷款信息如表一所示。

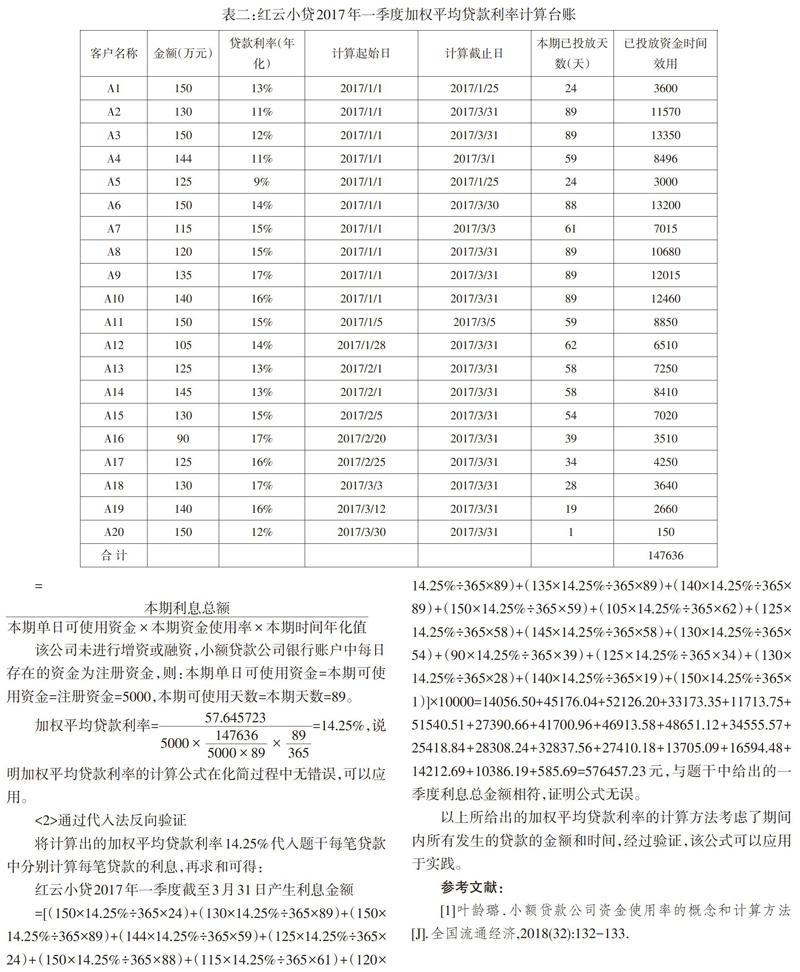

由题干可得,考核期为2017年1月1日至2017年3月11日,但不包括3月31日,期间共89天。2017年为平年,共365天,套用平年加权平均贷款利率计算公式。本期利息总额为57.645723万元,本期每笔放款金额如表一所示,本期每笔已投放天数为合同履行期限与考核期的交集。由此,可得到加权平均贷款利率计算台账如表二所示。

代入平年加权平均贷款利率公式可得,红云小额贷款公司2017年一季度加权平均贷款利率=[57.645723(147636365)]=14.25%。

对上述计算结果进行验证:

<1>依据原理公式进行验证

该公司未进行增资或融资,小额贷款公司银行账户中每日存在的资金为注册资金,则:本期单日可使用资金=本期可使用资金=注册资金=5000,本期可使用天数=本期天数=89。

加权平均贷款利率=[57.6457235000×1476365000×89×89365]=14.25%,说明加权平均贷款利率的计算公式在化简过程中无错误,可以应用。

<2>通过代入法反向验证

将计算出的加权平均贷款利率14.25%代入题干每笔贷款中分别计算每笔贷款的利息,再求和可得:

红云小贷2017年一季度截至3月31日产生利息金额=(150×14.25%÷365×24)+(130×14.25%÷365×89)+(150×14.25%÷365×89)+(144×14.25%÷365×59)+(125×14.25%÷365×24)+(150×14.25%÷365×88)+(115×14.25%÷365×61)+(120×14.25%÷365×89)+(135×14.25%÷365×89)+(140×14.25%÷365×89)+(150×14.25%÷365×59)+(105×14.25%÷365×62)+(125×14.25%÷365×58)+(145×14.25%÷365×58)+(130×14.25%÷365×54)+(90×14.25%÷365×39)+(125×14.25%÷365×34)+(130×14.25%÷365×28)+(140×14.25%÷365×19)+(150×14.25%÷365×1)]×10000=14056.50+45176.04+52126.20+33173.35+11713.75+51540.51+27390.66+41700.96+46913.58+48651.12+34555.57+25418.84+28308.24+32837.56+27410.18+13705.09+16594.48+14212.69+10386.19+585.69=576457.23元,与题干中给出的一季度利息总金额相符,证明公式无誤。

以上所给出的加权平均贷款利率的计算方法考虑了期间内所有发生的贷款的金额和时间,经过验证,该公式可以应用于实践。

参考文献:

[1]叶龄璐.小额贷款公司资金使用率的概念和计算方法[J].全国流通经济,2018(32):132-133.