全球影响力分析框架下的中澳能矿资源关系研究

2019-06-01刘明德刘万余

刘明德 刘万余

摘要:澳大利亚是中国重要的能源及矿产资源合作伙伴。虽然中澳具备良好的能矿资源合作基础,但要进一步深化合作也面临美国、英国、印度和日本等国家的影响。合作的依赖程度不对等、种类上的不平衡、合作波动性较大是中澳能矿资源合作的主要特征;中澳进一步合作的优势主要体现为市场需求、运输安全与距离优势;进一步合作的障碍主要是中澳能矿资源合作的稳定性不强、澳大利亚偏向于采取迎合美日印的立场、中国在澳大利亚的投资偏好并未集中在能矿资源领域以及澳大利亚民众对中国企业存在偏见等。总体上来看,未来深化合作需要做到:增强政治互信,提高中澳能源及矿产资源合作稳定性;吸引澳大利亚加入“一带一路”;加强中国企业对澳大利亚能矿资源领域的投资。

关键词:全球影响力分析框架;能矿合作;一带一路;中澳关系

中图分类号:D81;TD98

文献标识码:A

文章编号:16735595(2019)05000807

一、引言

2018年版《BP世界能源统计年鉴》(下文简称《年鉴》)显示,2017年中国能源消费增长31%,连续17年成为全球能源消费增量最大的国家。与中国长期稳居世界第一大能源消费国形成鲜明对照的是,中国的能源生产并不能实现自给自足,能源供给对外依存度高,如《年鉴》显示,2017年中国已成为世界上最大的原油进口国,天然气消费同比增速超过15%。[1]所以,在面临整体能源需求剧增与本土能源供给能力有限的矛盾时,寻求对外能矿合作,成为稳定中国经济社会发展健康局面的必要选择。事实上,长期以来中国也一直在积极展开与其他国家的能矿合作,在众多国家中,澳大利亚由于能源及矿产储量丰富且质量好以及与中国的海上距离相对较近,成为中国重要的资源伙伴之一。经过多年的探索,中澳在能矿资源合作方面已经建立了良好的基础,但是由于国际局势多变,中澳能矿资源合作也存在变数或者说面临一些挑战。因此,适时呈现中澳能矿资源合作现状,挖掘影响中澳能矿资源合作的主要因素,预判可能发生的变化并提出可行建议,对于维护中国能源安全乃至经济社会运行的整体稳定都很有价值。

二、中国与澳大利亚能源及矿产合作现状

(一)澳大利亞能源现状

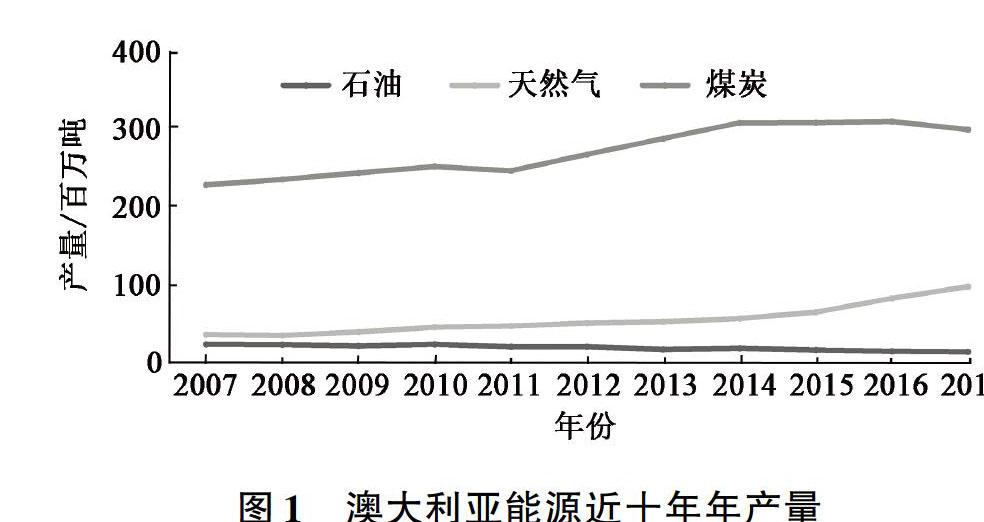

澳大利亚能源种类齐全,从储量层面来看,目前已探明的石油总储量为4亿吨,占世界总量的02%;天然气总储量3096亿吨,占世界总量的19%;煤炭总储量1 44818亿吨,占世界总量的14%(见表1)。从产量层面来看,澳大利亚的石油产量呈逐年下降趋势,从2007年年产量245百万吨下降至148百万吨;但是天然气和煤炭年产量逐年攀升,2017年天然气产量已达到976百万吨油当量,煤炭产量达到2974百万吨油当量(见图1,数据来源:《BP世界能源统计年鉴》2018版,第12~38页),较为丰富的天然气和煤炭总储量及不断增大的年产量为澳大利亚的能源出口创造了良好基础。

从能源的分布情况来看,澳大利亚的煤田和煤产地主要分布在东太平洋沿岸盆地,优质炼焦煤主要分布在新南威尔士州的悉尼煤田和昆士兰州的鲍恩煤田及克拉伦斯-莫尔顿煤田,次烟煤主要分布在南澳大利亚和西澳大利亚,褐煤主要分布在维多利亚。澳大利亚石油资源主要分布在卡那封、吉普斯兰、波纳帕特、库珀、阿马迪厄斯等油气盆地。天然气主要分布在坎宁盆地、鲍文盆地、库珀盆地、卡那封盆地、波纳帕特盆地和吉普斯兰盆地。整体上看,澳大利亚的煤和石油分布相对集中,便于集中开采,而且多临近海洋和港口,有利于海陆运输和出口他国,这也成为澳大利亚能源出口的优势之一。

(二)中澳能源合作现状

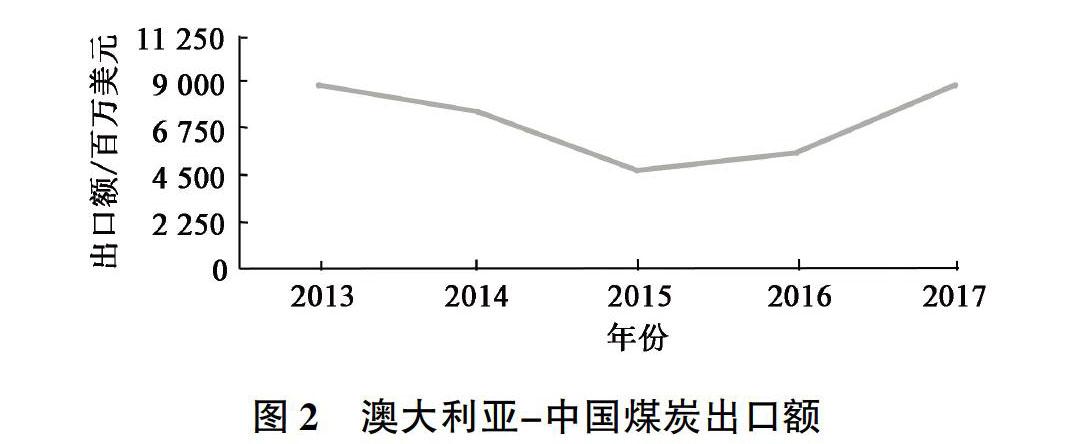

煤炭方面,由于中国国内煤炭资源分布不集中、运输价格高以及炼焦煤缺乏,中国从2009年开始成为煤炭净进口国,净进口量逐年增长,2011年成为世界最大的煤炭进口国,澳大利亚就是中国煤炭进口的主要来源国。[2]同样,在澳大利亚的煤炭出口目标国中,大多数年份出口到中国的煤炭量占澳大利亚煤炭出口总量的比重保持在20%以上。不过2013—2015年,中国从澳大利亚进口的煤炭总量呈下降趋势,2015年下降幅度最大(见图2,数据来源:亚太能源门户网站),原因可能是:首先,当年人民币汇率下降,使得煤炭进口成本增加,利润降低;其次,当年开始实行的《商品煤质量管理暂行办法》加强了对进口煤在硫分、灰分等五个方面的检测,加大了煤炭进口的风险,与此同时也加长了进口煤炭的采购周期;再者,受环境保护政策制约,要求减少煤炭的使用。以上因素综合造成了当年煤炭进口量降低。但近年来,中国从澳大利亚进口的煤炭总量又有回升迹象,这可能与近两年国际煤炭价格回落、海运运费降低、澳大利亚自身开采量和供应量增加有关。

天然气方面,由于中国国内天然气的开采量难以满足需求,加上近年来能源结构调整、蓝天计划以及“煤改气”工程等系列政策的提出,使天然气作为清洁能源日益受到市场青睐。中国从2014年开始进口澳大利亚的天然气,到目前为止已经成为澳大利亚第二大天然气出口目标国。由图3(数据来源:亚太能源门户网站)可知,2014—2016年澳大利亚出口至中国的天然气总量呈递增趋势,但在2017年出现了突降情况。

石油方面,虽然中澳两国均是石油进口国,但中澳之间依然存在石油能源方面的合作。比较合理的解释是:澳大利亚国内石油生产大部分集中在西北部的卡那封盆地,但是炼油厂和石油消费地主要在东部和东南部沿海区域,距离远导致运输成本高,而且其国内石油种类也不适合炼油厂使用,相比之下,不如将其出口到中国、日本等亚洲市场,然后再从东南亚地区(如马来西亚)进口所需石油。从图4(数据来源:亚太能源门户网站)可以看出,澳大利亚出口至中国的石油总量总体上呈下降趋势且波动较大,可能的原因是澳大利亚近十年来自身的石油年产量逐年下降,产量还不足国内消耗量的二分之一,而西北部生产的石油用于出口,在自身需求无法满足且需要进口石油的情况下,澳大利亚石油出口总量上有所下降是可以理解的。

(三)澳大利亚矿产资源现状

澳大利亚矿产资源丰富,被称为“坐在矿车上”的国家,根据美国地质调查局(USGS)发布的Mineral Commodity Summaries(2018)统计:澳大利亚的铁矿、铅、镍、锆和铪、锌等矿产资源储量排名世界第一,铝土矿、钴、氧化铝、金和银等排名世界第二,铜、锰、锂排名世界第三,锑排名世界第四;从产量上来看,澳大利亚铝土矿、鐵矿、锂、锆和铪排名世界第一,氧化铝和铅排名世界第二,镍、钴、锑、锰排名世界第四,锌排名世界第五,铜排名世界第六以及银排名世界第七。

从矿产资源的分布情况来看,澳大利亚已查明的铁矿资源94%以上集中分布在西澳境内的皮尔巴拉地区;铜矿资源集中分布在南澳的奥林匹克坝矿,其次是昆士兰州;新南威尔士州主要有金、银、铜、铅、锌等金属矿产;昆士兰州有铜矿、白钨矿、锡矿、锌矿、铝土矿和待开发的镍矿资源;维多利亚州有丰富的金资源;澳大利亚北领地有丰富的铝土、铀、锰和铅锌资源。澳大利亚的矿产资源大多可露天可采,开采成本低,还具有品位高的特点,有利于出口。[4]

(四)中澳矿产资源合作现状

从矿产资源合作情况来看,2012—2016年,澳大利亚出口到中国的各类矿产资源中,铁矿石的占比呈现逐年上升趋势,原因在于钢铁产业作为中国的支柱性产业,钢铁产业发展产生了巨大的铁矿石需求,而中国国内铁矿石的开采量难以满足需求。与此同时,虽然澳大利亚的铝土出口总量不大,但是出口至中国的占比却非常高,多个年份占比都达到90%以上,而且由于澳大利亚的铝土大多制成氧化铝用于出口,因此中澳之间也有进出口氧化铝方面的合作。另外,澳大利亚出口到中国的金矿资源占比存在较大的波动,这与澳方金矿资源开采量和澳大利亚出口至其他国家(如英国)的金矿资源总量增加有关,但是铜矿资源的占比比较稳定,始终保持在25%~35%之间(见表2)。

(五)中澳能源及矿产资源合作的特征

回顾中澳能源与矿产合作的历史与内容,可以发现中澳能矿资源合作存在以下特征:

其一,合作的依赖程度不对等。中澳能矿资源合作以澳大利亚向中国出口为主,即主要是澳大利亚将原油、煤炭、天然气等能源以及铁矿石、铝土矿、氧化铝、铜、金等矿产资源出口到中国。在能矿资源合作方面,中国对澳大利亚的依赖程度高于澳大利亚对中国的依赖程度。

其二,存在种类上的不平衡。整体上来看,澳大利亚出口到中国的能源以煤炭和天然气为主,原油的占比一直较小;出口到中国的矿产资源则以铁矿石和铝土矿为主。澳大利亚出口到中国的能源及矿产资源,不同种类之间的出口量存在明显差距,这既与澳大利亚的能源及矿产资源储量和开采情况有关,也与中国的能源及矿产资源需求结构有关。

其三,合作的波动性较大。不管是石油、天然气、煤炭等能源,还是铝土矿、金等矿产资源,近五六年来,澳大利亚出口到中国的数量都不是简单的连续性上升或下降,而是在个别年份出现骤降或骤升,存在较大的波动,折射出中澳能矿资源合作欠缺稳定性。

三、影响中澳能源及矿产资源合作的国际因素分析

在经济全球化程度不断加深的背景下,国与国之间的能矿资源合作越来越容易受到一些国际因素或者说其他国家的影响,而且不同国家会产生不同维度和程度的影响。全球影响力分析框架①的精髓就是呈现相关国家对某两国能源或矿产资源合作的影响。就中澳能矿资源合作而言,影响合作的国际因素也很多,下面主要分析美国、英国、印度、日本四个因素对中澳能矿资源合作产生的影响。

(一)美国因素

据美国能源信息署(U.S. Energy Information Administration,简称EIA)统计,近几年澳大利亚出口至美国的原油总量大幅下降,从2012年的2210千桶降到2017年的648千桶,①这与澳大利亚国内能源消耗增大和开采量降低有关。美国出口至澳大利亚的能矿资源占比不大但基本保持稳定,比如2013年美国出口至澳大利亚的能矿资源量占美国能矿资源出口总量的17%,2017年为16%,基本上没有变动。②另外,美澳在油气开发领域也有合作,比如澳大利亚的必和必拓公司就与美国在墨西哥湾合作开发、经营Shenzi、Neptune、Atlantis和Mad Dog等油田。③

从某种意义上说,美国是影响中澳能源及矿产资源合作最大的不确定因素,长期以来,美国不断通过能源外交、控制能源产地和能源通道、建立石油储备和石油美元机制等方式维护其在全球能源控制上的主导地位,而中国在发展与崛起过程中积极寻求在国际范围内与他国进行能源合作,一定程度上挑战了美国在全球能源控制上的主导地位,由此美国便宣扬“中国威胁论”“能源威胁论”,批评中国的能源单边外交政策[5]。虽然澳大利亚并不是美国主要的能源进口来源国,甚至在一定程度上美国和澳大利亚还存在向中国输出天然气的“出口竞争”,但是相对于美澳长久的同盟关系,澳大利亚在中美竞争或者是冲突情境中,会有更大的可能性偏向于美国的立场和利益,从而控制向中国出口的能源及矿产资源数量。实际上,美澳在2004年就签署了双边自由贸易协定,近十几年来,美国在澳大利亚的主要贸易进口国中基本位居第二位,在澳大利亚的主要贸易出口国中基本位居第四位或第五位,美国在澳大利亚的进出口贸易中占据着重要的位置,这也为美国对澳大利亚施加影响提供了进一步的基础。此外,美国控制了全世界16条海上运输要道,其中包括望加锡海峡(Makassar Strait),该海峡是中国南海到澳大利亚的重要航线,美国加强对该海峡的控制无疑增加了中国海上运输的压力,也增加了中澳能源及矿产资源合作的不确定性。[6]

(二)英国因素

据统计,近几年英国出口至澳大利亚的能矿资源量占比较小且基本保持稳定,出口总值略有下降,比如2012年英国出口至澳大利亚的能矿资源量占当年英国能矿资源出口总量的13%,出口值为604亿元,到2017年依然是13%,出口值为495亿元;而澳大利亚出口至英国的能矿资源占比呈小幅上涨趋势,从2013年的13%上升到2017年的19%。④不过英澳两国在铁矿石开采、油气资源开发等领域的合作并不少,比如澳大利亚和英国合作开发了北海布鲁斯(Bruce)油气田、基思(Keith)油气田;英国力拓公司(Rio Tinto Group)收购了澳大利亚北方矿业公司,其控股的哈默斯利铁矿有限公司与澳大利亚合作开采铁矿石,甚至已经成为澳大利亚第二大铁矿石生产公司,生产的铁矿石通过海上运输销往国际市场。