自然资源资产离任审计思路及方法探索

2019-05-25赵红

赵红

(贵州商学院,贵州 贵阳 550000)

从2018年起,自然资源资产离任审计由试点阶段进入全面推开阶段,标志着这项全新的、经常性的审计制度正式建立。自然资源资产离任审计概念提出后,学者们纷纷对自然资源资产离任审计展开研究,研究的内容主要有自然资源资产离任审计的内涵及目标、审计主体、审计对象与内容、审计方式方法、审计评价标准和评价指标体系、自然资源资产负债表的编制等。在《规定》出台前,学者们大多讨论自然资源资产离任审计的概念、目标、对象、范围、内容等。随着试点的推进及《规定》的出台,学者们研究的重点慢慢转向自然资源资产离任审计方法、评价及结果运用、自然资源资产负债表。本文尝试探索自然资源资产离任审计思路及审计方法。

一、审计思路

审计思路的梳理是审计人员开展审计工作的方向标,明晰审计思路能够提高审计的效率及效果。目前,我国很多地区在开展自然资源资产离任审计时仍然采用传统的财政、财务审计思路,主要体现在乡镇主要领导干部自然资源资产离任审计。审计思路不改变会严重影响审计质量,增加审计风险,达不到审计目标。

本文认为领导干部自然资源资产离任审计的审计思路可以“理职责、核任务、盯紧权”这三个方面展开(如图1所示)。审计的第一步就是理清被审计领导干部的职责,在梳理职责之后核实领导干部的任务,并注重盯紧领导干部权力的行使,看权力的行使是否在领导干部的职责范围之内。

图1 审计思路

(一)理职责

理职责即了解被审计对象情况。在梳理被审计对象职责之前,首先要清晰认识被审计对象所管辖地区的主体功能定位。因为主体功能不同,开发方式的要求就不同,发展的首要任务不同,政策支持的重点也不同。对城市化地区主要支持其集聚经济和人口,对农产品主产区主要支持农业综合生产能力建设,对重点生态功能区主要支持生态环境保护和修复。按开发方式不同可以分为重点开发区域、限制开发区域、禁止开发区域。对于重点开发区域要对自然资源管理和开发状况,区域内经济增长,资金财务状况以及城镇化水平等实行综合评价;对于限制开发区域要突出生态环境保护和提高自然资源的利用率等的评价,弱化经济增长、工业化和城镇化水平的评价;对于禁止开发区域主要评价自然资源的科学管理和有效利用。因此,在制定自然资源资产离任审计评价体系时必须考虑各地区主体功能定位。根据主体功能定位不能,设置不同级别的权重系数。其次,要了解被审计的领导干部的职责与开展的相关主要工作。再次,要了解被审计对象管辖区域的自然资源资产的实物量和环境质量变化情况。

了解被审计对象主要通过被审计领导干部的述职报告,近几年政府工作报告,编办核定的与自然资源资产和生态环境保护相关的议事机构,国土、水利、环保等主管部门发布的年度资源环境公报等信息。通过了解被审计对象,确定审计的重点资源(如耕地保护,基本农田保护,水资源保护,森林资源保护,大气污染防治等)、重点领域(如重大经济方针政策和重大经济决策部署、重大公共资源交易、重大国有资产处置、重大政府投资项目建设、重大资源开发利用和生态环境保护等)。

(二)核任务

在具体了解被审计对象职责之后,要核实其职责任务。在现代民主、法治制度下,领导干部是公共资源的管理者,人民群众是公共资源的所有者,领导干部职责任务来自于“公共受托责任”。本文将领导干部的职责任务分为明确性任务和能动性任务。其中明确性任务是指按照指示需要完成的任务,该任务一般具有被动性,能动性任务是领导干部在其岗位上根据岗位职责和权利能够充分发挥主观能动性的任务,该任务具有主动性。在核实领导干部任务时,不仅要核实明确性任务,还要明确能动性任务。常见的领导干部自然资源资产责任任务有耕地保护、水资源利用、水资源保护、“两供两治”目标完成情况、供给侧结构性改革推进情况、污染防治攻坚战目标任务等。这些任务中的约束性指标及目标责任等属于明确性任务,除此之外利用岗位职责及权利完成的任务属于能动性任务。核任务要重点关注明确性任务,如自然资源利用、环境治理、环境质量、生态保护等方面约束性指标完成情况,大气、水、土壤污染防治等行动计划完成情况。

(三)盯紧权

领导干部承受“公共受托责任”的同时,也被赋予了法律和制度规定之内的权利。盯紧权,不仅要关注法律和制度规定之内的权利行使是否恰当,也要关注领导干部行使的权利是否逾越法律和制度。领导干部的权利一般分为决策审批权、执行权、监督权,其中,决策审批权具有较大的主观性,是审计的重点。在领导干部履行自然资源资产责任时,这些权利主要体现在土地、水、森林、矿产等公共资源的开发、利用、管理等决策过程,担任各类相关临时机构负责人、权力清单,国有资源、资产拍卖、转让过程,相关税费征收、减免,监督、处理处罚等方面。

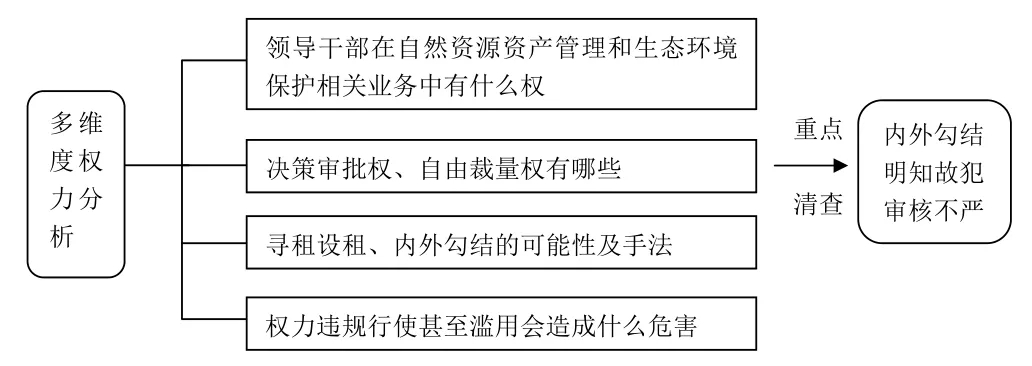

对领导干部的权利要进行多维度分析(如图2所示),一是分析领导干部在自然资源资产管理和生态环境保护相关业务中有什么权,二是分析决策审批权、自由裁量权有哪些,三分析是寻租设租、内外勾结的可能性及手法,四是分析权力违规行使甚至滥用会造成什么危害。并重点关注领导干部在行使权利时内外勾结、明知故犯、审核不严等现象。

图2 多维权利分析图

二、审计方法

审计方法是审计主体为实现审计目标而采取的措施及手段,采用恰当的审计方法能够提高审计的效率及效果。目前,自然资源资产离任审计方法的使用还存在以下两个:一是各地在自然资源资产离任审计实务中采用的审计方法各有千秋,审计方法未规范化;二是某些地区受专业知识、技术及基础设施条件的影响,仍然采用传统的财务审计方法,特别是乡镇主要领导干部自然资源资产离任审计。这些问题严重影响审计的质量,导致审计风险增加,因此展开自然资源资产离任审计方法的研究,不仅能够提高审计的效率,而且可以降低审计风险。

传统的审计方法主要有实地调查法、资料审阅法、访谈法、统计分析法。虽然自然资源资产离任审计较之传统的财政、财务审计有许多的不同,但这并不意味着要摒弃传统的审计方法,而是综合运用资源、环境等方面的技术克服其局限性。自然资源资产大数据平台的建设、谷歌地理、地理信息技术的运用可以有效地解决自然资源资产离任审计目标面积大、勘察难、任期时间长难追溯 、建设项目分散难统筹、采用数据多难计算等难题。审计方法具有历史性,受当前经济社会发展水平的影响,随着新技术的出现及发展,不断有新的技术来丰富传统审计方法。本文认为可以将大数据、地理信息技术、谷歌地理、专家检查等技术方法运用到自然资源资产离任审计中。

三、结语

各地区以《规定》中确定的目标开展审计工作,但是目前自然资源资产离任审计在实务中仍然存在许多的审计障碍,包括资金、技术、知识等,本文探讨了自然资源资产离任审计思路,研究尚有许多不足,今后希望在审计指标建设、审计方法方面进行进一步研究。