上市公司商誉减值问题研究

2019-05-25游永真

游永真

(福州市建设发展集团有限公司,福建 福州 350009)

上市公司商誉是在并购事件中产生的,被并购企业夸大的业绩承诺为其争取了较高的估值,直接造成上市公司巨额的商誉。当业绩承诺无法兑现或承诺期满后盈利无法持续,上市公司必将面临商誉减值的风险。2015-2016年期间,很多上市公司进行了大规模的资产收购,一般大规模的资产收购有2-3年的业绩承诺期。如果业绩承诺期到期,但该资产组没有达到并购时承诺的收益,或是低于预期,那么上市公司就要进行商誉减值处理。

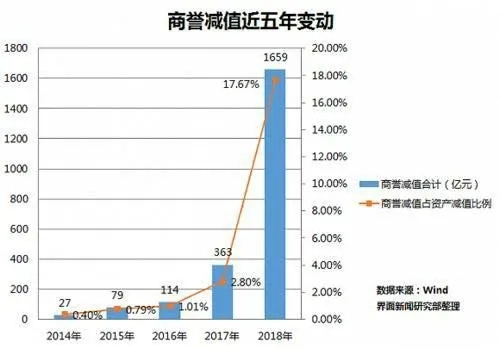

根据Wind界面新闻研究部整理的数据显示,2018年是A股商誉减值创新高的年份,871家上市公司中就有452家亏损,亏损企业数量占总数的一半多,共计提商誉减值金额高达1658.6亿元,2018年减值金额是17年的4.5倍,16年的14.5倍,甚至大于2014-2017年四年总和。具体情况请见(如图1)

图1:商誉减值近五年变动情况

一、上市公司商誉和商誉减值的概念及会计处理

(一)商誉和商誉减值的概念

1、商誉是指在未来期间能为企业生产经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力的资本化价值,是企业整体价值的组成部分。在上市公司并购中,它是支付的收购价超过被收购企业净资产公允价值的差额;作为企业合并时必然出现的商誉,其确认和核算结果直接影响合并方的财务状况和经营成果。

2、商誉减值是指对企业合并过程中形成的商誉进行减值测试后,确认相应的减值损失。上市公司并购重组中确认的合并商誉,如果被收购企业的业绩无法实现承诺或无法达到预期收益,只要减损金额能够可靠计量,并对经营决策产生影响,则需要对合并商誉计提减值。

(二)商誉和商誉减值的会计计量

商誉的会计计量包含初始计量和后续计量。

1、根据企业会计准则第20号规定,在非同一控制下的企业合并产生的商誉为合并支付价款大于取得的被购买方可辨认净资产公允价值的份额的差额。上市公司在实施收购时,以现金或其他非现金资产作为合并支付对价而取得被收购企业的控制权,此时支付的价款超过被收购方可辨认净资产公允价值份额的差额部分作为合并商誉在合并报表中体现。商誉虽然被记为资产,但并不是真正的资产,一是商誉无法单独出售,也无法抵偿债务,只会使企业的经营风险被低估;二是商誉无法直接创造利润,而是随着经营过程被消耗。

2、根据会计监管风险提示第8号的规定,企业应当在每一会计年度期末对商誉价值进行减值测试。上市公司的合并商誉产生于企业并购重组活动中,其依赖于合并成本与被收购方可辨认净资产的计量,后续计量也需要通过被收购方可辨认净资产的预期收益变化来判断原确认的商誉价值与当期价值之间是否存在差异,这种特殊性决定了其后续计量的复杂性。判断被收购企业资产价值的方法主要有收益现值法、重置成本法、现行市价法等,目前市场上一般选择收益现值法,即考虑被收购企业以后年度产生的现金流,选择合理的折现率,将现金流折现的金额作为企业的价值,然后与原确认的商誉价值比较,判断是否需要计提减值。若折现后的金额大于原确认的商誉金额,无须计提减值;反之,将差额部分计提减值。

二、上市公司商誉的形成原因及存在的问题

(一)商誉的形成原因

商誉产生于商业和会计的差异,商业是大胆主观的,会计是谨慎客观的,这个结果导致商誉受主观判断影响。上市公司所支付的收购价款是以被收购企业总体价值为基础,还包含了很多其他的因素,如被收购企业具有知名的产品品牌、先进的管理体制、杰出的管理人才、良好的销售渠道、较高的市场占有率、买卖双方的谈判能力以及宏观经济环境等因素的影响,这些因素都会造成收购价格偏离被收购企业的内在价值,由此产生巨额的合并商誉。简单地说,被收购企业的公允价值是700万元,购买方支付1000万元取得被收购企业的股权,那么,1000-700=300万元为合并商誉。

商誉与企业密不可分,它是企业最后形成的资产,当企业破产时却是最先消失的资产。商誉能为企业创造间接的经济效益,它具有抽象性、价值性、相对不确定性和依附性等特性,一般情况下,商誉价值不是一成不变的,它随着企业整体价值的变化而变化。

(二)商誉存在的问题

目前,随着企业改制、资产重组、并购等经济业务的不断发展,合并商誉的确认和后续计价问题已日益成为市场关注焦点。

1、合并收购的购买日期影响商誉初始确认金额。一般情况下,并购双方签订协议约定购买日,但在实际并购中,购买日的价格往往受许多因素影响,且上市公司的股票价格呈动态变动,股票价格的高低直接影响购买价格,所以收购时点影响商誉的金额。

2、商誉的初始公允价值计量准确性存在偏差。商誉初始入账金额受收购价款影响较大,当收购价背离被收购企业可辨认净资产公允价值的金额越大,合并商誉的入账金额就较大;而收购价受到企业内部和外部环境等诸多因素影响,可能造成上市公司的收购价过高,商誉金额虚高的情况。然而,巨额合并商誉将会直接影响上市公司以后年度的利润和资产,会给企业未来一段时间的生产经营带来较大的风险。

3、商誉减值测试的难度较大,且有较大的操纵空间。一是按照现行准则的要求,企业每年度末需要对商誉进行减值测试,实际操作上,相应资产组的可收回价值的判断基于预期收益估计和折现率的选择。商誉作为一项特殊的资产,它不能独立于其他资产或资产组,进行减值测试时必须与相关资产或资产组结合起来,当资产组的规模较大或资产数量较多时,企业内外环境的影响以及复杂烦琐的测试流程,将大幅提高收益测试纰漏和预期谬误出现的可能性。二是企业会计人员对于盈利的预测具有较大的自由裁量权,此外,对投资收益的期望、对投资风险的态度都将影响估值假设和方法的选用,因其存在主观随意性,商誉不可避免地沦为上市公司利润调节的手段。

三、应对上市公司商誉减值的对策建议

随着资本市场的迅速发展,上市公司并购数量激增,如何使商誉的确认和计量更加准确,更能体现资产组未来盈利能力,是近年来会计界富有挑战性的课题。受市场波动和经营周期的影响,上市公司的商誉不可能一直维持在较高的价值水平上,近年来部分上市公司大额计提商誉减值对业绩产生负面影响,同时也影响到市场和投资者对于企业价值的准确判断,在一定程度上影响了市场秩序。建议采取以下措施进行完善:

(一)改变现行商誉计提模式

企业应对商誉后续计量采取摊销和减值测试相结合模式。商誉是基于被收购企业在特定年限内创造经济效益,并且价值效益会随着使用年限的延长而逐渐下降;商誉摊销,就是随着企业合并利益的消耗将外购商誉的账面价值均匀减记至零的后续计量模式。2014年以来,上市公司并购政策放宽,A股曾迎来并购高峰,随着并购重组的业绩承诺到期,部分上市公司业绩承诺完成率远低于预期。业绩承诺到期,无法完成对赌协议,此时发生减值的空间大,一次性计提商誉减值对上市公司业绩产生较大影响,减值金额达到几亿、甚至几十亿,商誉问题成为市场“黑天鹅”。因此,商誉后续计量采取摊销和减值测试相结合模式,可以有效应对并购带来的业绩激增的不确定性,以及一次性计提减值对业绩的影响,在一定程度上对上市公司的高溢价并购重组形成抑制。

(二)提高会计人员和评估人员的专业素质

商誉的确认和后续计量是一种会计估计,这需要会计人员根据企业自身情况运用专业知识做出合理判断,同时也需要评估人员运用科学的方法对商誉价值做出合理的评估,以便于在商誉会计处理过程中根据实际情况做出正确的判断,从而提高信息的可比性和准确性。

(三)严惩掏空上市公司的大股东

近年来, A股市场上的高溢价并购经常与违规关联交易、利益输送等相结合,成为大股东抽空上市公司的一种手段。这些大股东将上市公司当成圈钱的工具,因利益输送等产生高溢价,虚增资产,拉高股价,随后在股票解禁期当成免费提款机,被掏空的上市公司成为A股市场的僵尸和空壳,扰乱了正常的金融秩序,因此应严惩扰乱正常市场秩序的大股东,维护市场的健康发展。

四、结束语

近年来A股盛行的高溢价收购,不仅大部分未能产生业绩亮点,反而将上市公司推入巨额亏损的陷阱,要从根本上改善现状,需要监管机构对无实质性的重组、高溢价收购、盲目跨界并购等严格把关。外延式并购给上市公司带来成长机会,也带来新的挑战;上市公司的并购方案必须着眼于并购标的对于公司主营业务的协同效应和市场整合后的增量,形成一套行之有效的整合和管理方法,才能把自身在行业中的地位及整体运营水平提升到一个新的台阶。