我国金融控股公司发展研究述评:一个比较的视角

2019-05-11刘新华教授张赛赛

刘新华(教授),张赛赛

一、引言

自2018年3月全国人大审议通过的《深化党和国家机构改革方案》宣布合并银监会与保监会,金融控股公司作为金融业综合经营的重要形式再次引起了学术界的广泛关注。金融控股公司在我国经历了十多年的实践,既有研究主要从金融控股公司的产生与发展、内在优势、存在的问题等多个角度展开。相关研究认为,金融控股公司具有一定程度的协同效应、分散风险及“债务升级”等优势。但是,各类金融控股公司“野蛮式生长”加速暴露了其财务杠杆过高、利益冲突、监管套利、风险传染和转移等问题。而且,各类创新性金融产品和工具的运用以及分业监管模式力不从心,使得集团风险更趋于隐蔽、复杂,并具有传染性。本文尝试从传统视角和债务创造视角对金融控股公司经营优势和风险传染的相关文献进行梳理和对比性评述,以期在金融体制改革背景下为我国金融控股公司的未来走向,金融体制改革等方面提供更充分的研究准备。

二、分业向混业的过渡:金融控股公司的产生与发展

分业经营和混业经营是金融业的两种经营模式。自20 世纪90年代以来,混业经营模式成为推动全球金融业发展的潮流。金融混业经营主要有以德国为代表的全能银行和以美国、英国、日本等为代表的金融控股公司两种模式。

刘浩[1]、周觉[2]研究发现,除了由始至终实行混业经营的德国,发达国家金融业多经历了由自然混业向严格分业再回归混业的螺旋式上升的动态演进历程,并且金融控股公司成为实现由分业向混业过渡的有效模式。吴士强[3]、邢乐成[4]等学者对比分析了美、英、日的金融演变历程。研究发现,真正意义上的金融控股公司已有相关历史,其产生可追溯到1950年为规避法律限制寻求业务创新和地域扩张的美国银行控股公司,之后在《金融服务现代化法案》框架下演变为金融控股公司。英国金融控股公司是由不受法律限制的金融混业到严格分业,发展为在金融“大爆炸”促动下涌现的金融控股公司。与美国和英国相似,日本金融控股公司也经历了由分业向混业回归的历程,并且多为解决银行不良资产而组建的经营型金融控股公司。

我国金融业同样经历了由自然混业到分业再向混业过渡的演进历程。合星金控投资集团的相关报告[5]以及钱东平[6]的研究归纳出我国金融控股公司的演变经历了三个阶段:1993年以前“自然混业经营”下的萌生阶段;1993~2003年在“分业经营、分业监管”新格局下的消解阶段;2003年至今,由“严格分业”向“混业”过渡的探索阶段。并且方芳、许嘉和[7]以及闫冰竹[8]认为,在探索阶段,我国还不具备发展全能银行这种完全混业模式的条件,因此组建金融控股公司是我国金融业由分业走向混业的现实选择和最优路径。近几年,随着监管的不断放松,金融控股公司如雨后春笋般涌现。据券商记者的不完全统计,我国目前所拥有的各类金融控股公司高达70 多家,实际数量远超于此。林建军[9]描述了我国金融控股公司的发展全貌:2002年因政策原因作为试点成立的中信、光大和平安集团“老三家”迎来我国金融控股公司时代;互联网的兴起推动了“产融结合”的进程,国家电网、中国石油等大型企业纷纷组建产业型金融控股集团,泛海系、复星系等“圈地跑马”获取核心金融牌照;金融业“十二五”规划明确提出“继续积极稳妥推进金融业综合经营试点”后,以大型商业银行为载体的金融控股公司层出不穷,“银行系”控股公司风生水起。

除此之外,我国还存在由四大资产管理公司转型而来的资管系金融控股公司以及由地方政府推动设立的地方金融控股公司,其中地方金融控股公司引起了国内学者的关注。莫开伟[10]认为,地方金融控股公司是地方摆脱金融业对经济发展束缚和制约的一条出路,是整合地方金融资源、做大做强地方金融、建立区域金融体系的重要支撑。“大鳄问鼎,意在金控”,组建金融控股公司已成为我国金融业发展的必然趋势。

三、金融控股公司的优势和风险传染:传统观点

“节物风光不相待,桑田碧海须臾改”,金融控股公司在我国经历了十多年的长足发展,已占据金融业的半壁江山。传统研究认为,金融控股公司实际上是控股银行、证券等金融机构和实体企业的大型金融集团,通过集团混业、法人分业经营实现多元化经营,但内部交易及风险传染等问题不可避免。

(一)金融控股公司“集团混业、法人分业”的运作模式

关于金融控股公司的定义学术界众说纷纭。梁远航[11]认为,狭义的金融控股公司是指“控制银行、证券和保险两家以上子公司的控股公司”。钱东平[12]借鉴发达国家金融控股公司的定义,将我国金融控股公司定义为“以控股公司形式存在,其自身或控股子公司在银行业、证券业、保险业中至少两个不同领域,实质性从事金融业务的集团公司”,具有以金融业为主、通过股权控股子公司等特征。尽管目前国内学者对金融控股公司的定义并不统一,我国也没有制定相关法律条文明确其内涵,制定《金融控股公司法》的国家对金融控股公司的详细界定范围也不尽相同。但是,他们对金融控股公司的整体认知是一致的,均认为金融控股公司是指至少控制性持有两种及两种以上银行、证券、保险、信托、基金等金融机构的金融控股集团。王鹤立[13]等学者认为,金融控股公司作为由多种金融机构组成的控股集团,是介于混业经营和分业经营的中间模式,主要特点在于“集团混业、法人分业”。也就是说,金融控股公司通过控股不同金融业务类型的子公司来实现集团层面的混业经营。而子公司层面实行分业经营,分别从事单一的金融业务并受独立金融监管机构予以专业化监管,各子公司具有独立法人地位,自负盈亏、自担风险。

(二)金融控股公司的多元化优势

唐双宁[14]等学者指出,持有多种金融机构的金融控股公司实际上是一种“金融超级市场”,不仅能够为消费者提供“一站式”服务,还能够实现不同子公司之间的资源共享,从而降低成本,提高收益,具有规模经济、范围经济、协同效应和分散风险等多元化优势。

王鹤立[13]等学者也指出,金融控股公司作为控制性持有银行、证券、保险等不同金融子公司的大型混业集团具有明显的范围经济和规模经济效应,能实现资源的优化配置和利润最大化。刘兴赛[15]认为金融控股公司作为一种经营货币、创造信用的特殊金融集团,具有更低的资产专用性,更大的规模经济和范围经济潜力。郭锐欣等[16]指出,金融控股公司具体能取得生产和消费两个方面的范围经济,实现经营成本最小化。Lo等[17]的实证研究发现大型金融控股公司的经营绩效要比小型好。但这些研究忽视了规模经济和范围经济具有一个最优范围空间,超过这一范围反而可能会增加成本、降低收益。另外,有学者认为协同效应才是金融控股公司混业经营的核心“竞争力”,唐双宁[14]、徐文彬[18]等认为,如果规模经济和范围经济是一个“1+1=2”的加法概念,子公司间的协同效应则是“1+1>2”的乘法概念,能最大限度地节约成本。唐建新等[19]也证实了金融控股公司背景下的商业银行能实现一定程度的正协同效应。随着我国金融体制改革,金融控股公司的协同效应不仅体现在金融子公司之间协同,更重要的是体现在金融与实体之间协同,实现产融结合,更好地支持实体经济。相比一般的混业经营,金融控股公司还具有分散风险的优势。以王学军[20]等为代表的学者认为金融控股公司内部从属于不同金融市场的子公司(银行、证券、保险等)具有较低的相关性,符合现代投资组合理论中的“多样化原则”和“低相关”原则,能实现资产和收入的多元化和稳定性,有利于风险的分散和转移。Saunders 等[21]对多种风险的模拟结果表明,现金流不相关的银行、保险、证券业务之间的组合能降低经营风险和运营成本,支持了金融控股公司分散风险的观点。另外,金融控股公司“法人分业”的组织结构形成“法律防火墙”,能有效降低风险,防范风险传播。张涤新和邓斌[22]、封世蓝等[23]的实证研究结果再次证明了在面对经济危机和风险冲击时,相比独立银行,银行主导的金融控股公司能够获得更高效益,从而更有效地控制、分散和转移风险。

另外,徐文彬[18]指出,金融控股公司的优势还体现在合理避税、信誉外溢等方面。刘鹤麟等[24]认为中央银行的最后贷款人、存款保险制度,甚至一些国家奉行的“太大而不能倒”的监管政策都相当于整个社会给予银行业的某种特殊“津贴”,在混业经营体制下,这种“津贴”会从银行扩展到证券部门,从而扩大整个集团的安全网。但他们没有解释“津贴”与安全网扩散的内在机理,此问题有待下文展开深入探讨。

(三)金融控股公司的内部关联交易与风险传染

金融控股公司的“集团混业”具体表现在集团内部子公司之间内部关联交易。内部关联交易具有两重性,李雪梅[25]、钱东平[12]不约而同地指出关联交易带来范围经济、协同效应等正效应的同时,不可避免地也会引发集团内部多重财务杠杆、利益冲突、监管套利、风险传染等负效应。许金兰、刘娟[26]研究发现,集团内部子公司间复杂的关联交易会引起融资结构失衡、子公司偿债能力低下等财务风险。无独有偶,张伟、杨文硕[27]指出,复杂的产权结构引起的资本金重复计算以及多重财务杠杆容易形成资本金虚浮,从根本上削弱集团总体的抗风险能力。王刚等[28]指出,金融控股公司相对复杂的法人机制和管理结构降低了财务信息披露水平,监管规则不统一以及内部利益输送等也易产生监管盲区、重复监管,进而引起监管套利。雷兴虎[29]认为,金融控股公司的利益主体存在结构性、功能性的差异,经营目标也不尽相同,难以避免地存在利益冲突。张伟、杨文硕[28]还发现利益冲突也存在于集团与客户之间,集团为其客户提供综合金融服务时会利用信息优势损害客户利益。

内部关联交易是风险传染的“肇事者”。央行昆明支行行长杨小平曾指出,金融控股公司子公司间的交叉持股和关联交易结成的“风险链条”极易将风险传导至其他金融系统,在信用外溢性的加成下,信用风险可能将被成倍放大,极易引发系统性金融风险。钱东平[12]明确指出,不正当关联交易容易造成源于集团内部客观存在的利益冲突所产生的内生性风险的集聚和传染,并解释这种内生性风险会随着关联交易深度和密度的提升在公司内部日益集聚,最终会损害集团的稳定。内部关联交易是风险传染的重要渠道。谢清河[30]则指出内部关联交易的融资起点和终点都在银行,缺乏有效的“防火墙”设置。一旦集团内出现债务链断裂,风险会沿着债务链迅速传递给银行,银行挤兑、金融风险则成倍扩张,“多米诺骨牌”效应显现。阮永平[31]深入研究了基于内部关联交易的金融控股公司内部风险传染的一般博弈均衡。他认为,金融控股公司内部不同子公司之间的关联交易形成债务链,集团内部风险是沿着债务链由债务机构向债权机构单向传染的,而债权机构的倒闭不会影响债务机构。但是,阮永平对有关金融控股公司风险沿着债务链单向传递的说法是片面的。他忽视了集团内部债务人和债权人关系是相互交叉的,一家子公司在错综复杂的关联交易中不仅是债务人,还是债权人,内部关联交易最终形成的是错综复杂的债务网,而不是单向的债务链。相关问题有待进一步深入讨论。

关于金融控股公司的内在优势和风险的传统研究认为,金融控股公司能够通过同一控制权下的不同行业子公司之间跨市场混业经营实现了多元化,但不可避免地也存在财务杠杆过高、监管套利、利益冲突以及风险传染等风险。然而,现有研究没有深层次地揭示金融控股公司信誉外溢、安全网扩散得以实现的内在机理以及内生性风险的传导机制。而以明斯基(Minsky)为代表的后凯恩斯主义学派的债务金字塔机构理论对金融控股公司“信用升级”和“风险转移”的理解有不同视角。

三、金融控股公司内部信用提升及风险转移:债务创造视角

基于债务创造视角的研究认为,由多种金融机构组成的金融控股公司的运作本质在于不断内生性创造债务,金融控股公司实际上是一座“债务金字塔”,能通过内部债务清偿实现债务在金字塔内部的转换和升级,提升公司内部信用。但是,债务转换和升级的过程必然伴随着风险的转移和积聚,银行成为风险的最后承担者。

(一)债务的内生性创造及债务金字塔结构

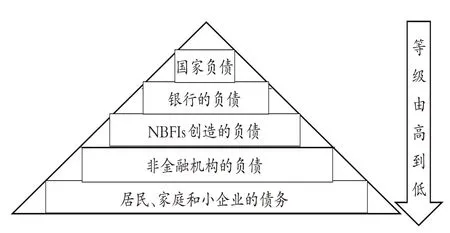

尽管以明斯基为代表的后凯恩斯主义学者没有直接研究金融控股公司,但是他们发表的有关银行等金融机构的观点令人耳目一新。具体观点包括:银行、证券或者保险类的金融机构都可以通过内生性发行自己的负债来进行金融活动,满足实体经济的真实需求,促进实体经济的资本积累,区别只是不同金融机构创造负债的偿付级别不同而已。后凯恩斯主义学者Foley也指出,经济体无时无刻不在创造债务,并且不同经济体创造的债务具有不同的层级,不同层级的债务组成了债务金字塔结构[32]。Yeva等[33]认为,负债在债务金字塔中层级的高低取决于其被其他经济体接受的程度以及在不损失价值的情况下转换为政府负债的难易程度(即流动性)。Bell 等[34]将金字塔分为四个层级,每一层是某个特定的经济部门,政府负债等级最高位于顶层,银行负债次之,而私人企业和家庭部门则位于金字塔的最低两层。Pereira等[35]进一步发展并完善债务金字塔,他们将非银行金融机构(NBFIs)与银行区分开来,并且认为NBFIs 在债务金字塔中的层级位于银行负债之下,企业和家庭债务之上。图1是扩展(完善)后的债务金字塔结构,由上至下债务等级逐步降低。

图1 扩展后的债务金字塔结构

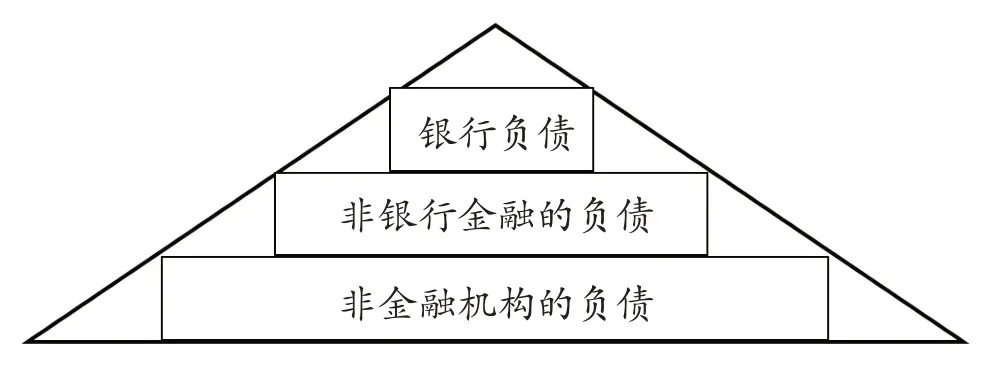

基于此,持有银行、证券、信托、基金、私人企业等金融和非金融子公司的金融控股公司,在进行货币经营、创造信用等日常业务活动的同时,也在不断内生性地创造自己的债务,并且不同子公司创造的债务偿付级别(可接受程度)也是不同的,这些不同级别的债务构成了金融控股公司内部债务金字塔。为简化分析,本文只讨论金融控股公司内部的银行、非银行金融机构以及私人企业这三种子公司创造的债务构成简化的债务金字塔结构,如图2所示。在金融控股公司内部的债务金字塔中,银行创造的债务等级(可接受程度)最高,位于顶层;非银行金融机构创造的债务等级次之,位于中间;而私人企业创造的债务等级最低,位于金字塔底端。

图2 金融控股公司内部的债务金字塔

(二)金融控股公司债务金字塔内部的债务转换与升级

Wray[36]、Yeva 等[33]认为个人、企业、NBFIs 等非银行经济体之间的债务最终都由银行统一进行清算,而银行间的债务最终由政府债务清算。Yeva等[33]还指出在债务清算过程中,银行接受低等级的非银行债务进而按需发行高等级的银行债务。对于非银行金融机构而言,这个过程实现了流动性弱、等级低的非银行债务按需转换为流动性强、等级高的银行债务,并且这一债务转换过程伴随着流动性的内生性创造,满足了实体经济的真实需求。对于金融控股公司而言,私人企业和非银行金融机构的债务最终也是要由银行子公司进行清偿,这个过程也实现了低等级的非银行债务按需转换为高等级的银行债务,即债务升级。

在金融控股公司内部债务金字塔中,银行接受非银行子公司的债务(如向企业发放贷款)来发行自己的债务(银行存款),实现了将低等级、流动性差的非银行债务(如银行存款)转换为高等级、流动性强的银行债务。Yeva等[33]指出该债务等级提升的过程不仅增强了债务的流动性,还增强了整个系统的流动性。这也深入解释了上文主流观点对金融控股公司能够实现银行“津贴”的扩散、信誉外溢以及安全网扩大的内在机理。

(三)金融控股公司内部风险的转移和积聚

然而,金融控股集团在实现内部债务等级提升及安全网扩散的过程中,可能会引起金融风险集聚于银行以及弱化金融体系安全网的风险。刘鹤麟等[24]指出银行“津贴”是有成本的,它助长银行业道德风险的同时,也可能弱化市场对银行的监督,增加了整个安全网的直接成本。王刚等[28]也指出,银行等金融机构在组建金融控股公司实现混业经营,信誉外溢、提高经营灵活性的同时,也显著提升了风险的隐蔽性和传染性。

金融控股公司在通过债务清偿实现债务内部转换和升级,增强集团整个系统流动性的同时,也将其风险逐级向上转移给高等级企业,并最终积聚于银行。银行成为集团内部其他非银行企业的“最后贷款人”,即集团风险的最后承担者。Yeva 等[33]提出,非银行金融机构(NBFIs)、影子银行及银行都通过发行流动性负债创造流动性,金融控股公司内的NBFIs和银行子公司在创造债务的同时也在不断创造流动性。他们还指出了银行创造的是有担保的真实流动性,而NBFIs创造的是无担保的、债务价值不稳定的虚拟流动性。Pereira 等[35]指出,银行控股公司内的NBFIs过多地参与创造虚拟流动性限制了银行子公司为实体经济提供流动性支持的能力,虚拟流动性的激增及崩塌极易引发金融危机。

综上可知,金融控股集团是既包含银行,也包括证券、保险、信托等非银行金融机构以及实体企业的组织形式,其内部的债务创造和偿付首先诉诸于集团内部的银行子公司,银行可能成为其他金融机构的“最后贷款人”,这也是金融机构热衷于转变为金融控股公司的内在本质原因。但金融控股公司在实现债务转换和升级的同时也伴随着风险转移,银行最终成为整个集团风险的“积聚地”,极易引发银行挤兑、集团倒闭等风险。

四、小结

通过对金融控股公司的产生与发展、内涵和本质、经营优势和风险等相关文献的梳理和评述,本文得出以下几点启示:第一,传统研究认为,“集团混业、法人分业”的金融控股公司能够在一定程度上实现规模经济、范围经济、协同效应、分散风险、银行“津贴”扩散以及安全网扩大等。但其财务杠杆过高、利益冲突、监管套利以及风险传染问题不容忽视。一旦错综复杂的债务链破裂,风险会迅速传染到银行和其他子公司,引发多米诺骨牌效应。第二,基于债务创造视角的相关研究认为,金融控股公司不断内生性地创造债务,内部不同层级的债务构成金融控股公司的债务金字塔结构。金融控股公司运作的核心是通过集团内部债务清偿实现低等级的非银行债务转换为高等级的银行债务,即债务内生性转换与升级。不可或缺的银行扮演着集团内其他金融机构“最后贷款人”的角色。但是,债务内生性转换与升级的过程伴随着金融风险在集团内部的转移、传递,最终积聚于银行,银行成为集团债务的“最后担保者”,极易引发银行挤兑、集团倒闭,甚至诱发系统性金融风险。第三,本文从传统视角和债务创造视角研究金融控股公司优势和风险传染的内在机理,深入揭示金融控股公司内部银行对非银行债务的担保和增信过程以及集团内部风险转移和传染,为我国金融控股公司更好地支持实体经济发展、防范内部风险传染及系统性金融危机的研究奠定基础。