利率市场化改革如何深化?

2019-05-07

文│本刊记者 张 乐

稳步审慎推进利率并轨,利率市场化改革任重道远。

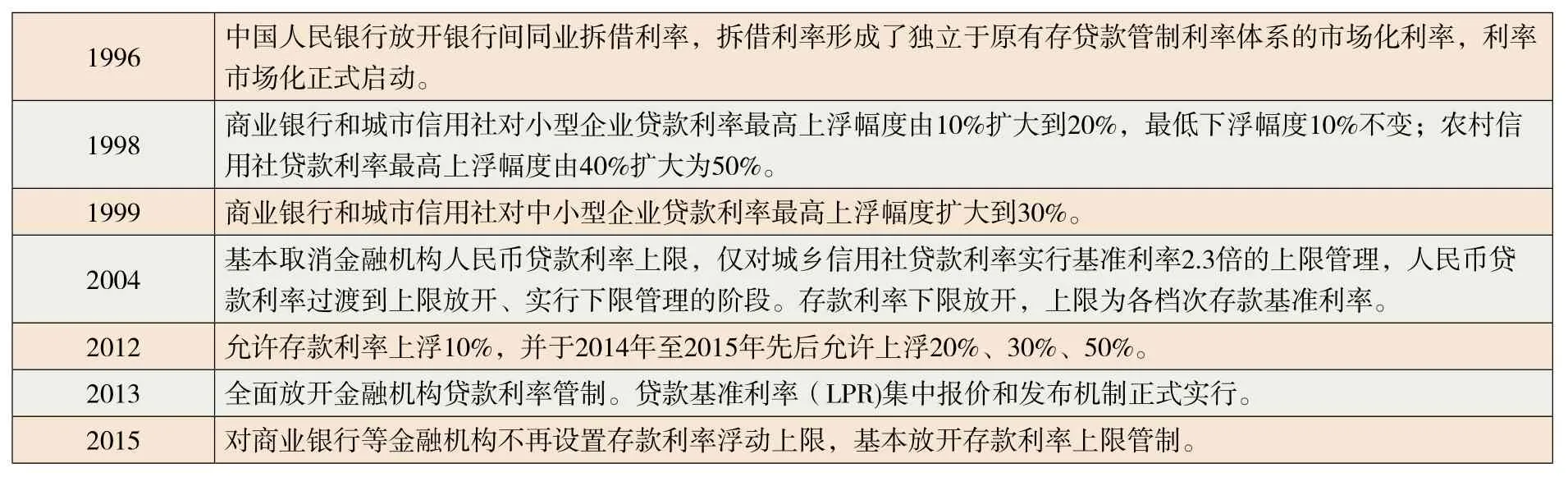

2019年政府工作报告中提到,深化利率市场化改革,降低实际利率水平。对于利率市场化改革,从1996年6月1日中国人民银行放开银行间同业拆借利率,到2013年7月全面放开金融机构贷款利率管制,再到2015年10月放开存款利率上限,我国利率管制基本放开,利率市场化改革实现重大突破。如今,我国已经完成货币市场和债券市场上的利率市场化,但存贷款市场的利率市场化还未实现。

最后一公里

交通银行首席经济学家连平撰文表示,取消利率上浮下浮限制只是实现了存贷款利率浮动的市场化,在货币当局依然公布商业银行贷款基准利率的情形下,利率市场化还远未实现。

2018年博鳌亚洲论坛上,央行行长易纲表示,中国正继续推进利率市场化改革。目前中国仍存在一些利率“双轨制”,一是存贷款方面仍有基准利率,二是货币市场利率完全由市场决定。目前已放开了存贷款利率的限制,商业银行存贷款利率可根据基准利率上浮和下浮,根据商业银行自身情况来决定真正的存贷款利率。“其实我们的最佳策略是让这两个轨道的利率逐渐统一,这就是我们要做的市场改革。”

北京大学金融学系副主任宋芳秀认为,现阶段利率双轨制的存在具有合理性。利率双轨制下,通过控制存贷款基准利率保持在较低水平,降低资金成本变动对实体经济的影响,从而在经济下行压力较大的背景下实现稳增长;同时人民银行多次调整了公开市场操作和MLF等新型货币政策工具的利率,使流动性中性偏紧,不仅有助于金融去杠杆,还能够确保我国在美国加息周期下不会产生大规模资金外流,从而实现控风险目标。她认为,利率双轨制只能是过渡期的安排,长期来看双轨制的存在会对金融体系运行、货币政策实施等多方面产生不利影响。

中国人民大学重阳金融研究院副院长董希淼在接受《中国经济信息》记者采访时表示,随着我国金融改革深化,“双轨制”的弊端逐渐显现。它影响政策利率向市场利率传导的效率;客观上使以国企为代表的软预算约束主体容易获得低成本贷款,间接造成小微和民营企业融资贵融资难;一定程度上推动存款理财化,迫使银行负债短期化、同业化,资金稳定性下降、负债成本提高。

2月21日,中国人民银行发布《2018年第四季度中国货币政策执行报告》,其中提到要继续深入推进利率市场化改革,推动利率“两轨合一轨”。一是要提高中央银行市场化利率调控能力,疏通货币政策传导。完善利率走廊机制,提高央行对市场利率的调控和传导效率。二是不断健全市场利率定价自律机制。三是加快推动大额存单发展,发挥大额存单在推动利率市场化改革方面的积极作用。四是促进同业存单市场规范发展。明确自2019年第一季度起将资产规模5000亿元以下金融机构发行的同业存单纳入MPA同业负债占比指标进行考核。

通盘考量

宋芳秀认为,双轨合一需要在恰当的时机逐步实施,关于实施时机的考量包含诸多因素,涉及经济中的债务风险、实体经济的景气程度和美国等发达国家经济体所处的利率周期等。双轨合一并非仅靠利率管制放松就能实现,它的成功与否取决于一系列的配套改革:政府部门逐步取消对国有企业的隐性担保,人民银行疏通货币市场和债券市场利率向信贷市场传导的渠道,培育有效的利率走廊和基准利率等。

董希淼表示,从历史经验看,在内外部条件尚未完全成熟的情况下,利率市场化稳步审慎推进,有助于保持金融市场稳定。因为短期内激进的市场化改革,可能对金融体系带来巨大冲击。

我国银行业存贷款定价高度依赖央行公布的基准利率,内部尚未建立起有效的基于风险的定价体系,利率并轨中容易造成银行业存贷款定价体系混乱,部分银行的存贷款规模可能会剧烈波动。尽管利率并轨是进一步市场化的趋势,但考虑到其涉及几十万亿的存量贷款,能否顺利过渡,是对政策制定的巨大考验。

连平认为,利率市场化进一步推进可能在五个方面带来风险,应引起高度重视。包括银行等金融机构的经营风险、金融创新加快形成的监管滞后风险、金融开放程度提高带来的开放性和流动性风险、房地产行业的信用风险以及地方政府债务风险等。而取消存贷款基准利率可能形成的风险首当其冲是银行业,考虑到商业银行在金融体系中的地位,利率市场化最后一公里的风险不能不引起关注。

棋落何处

董希淼认为,利率并轨的方向是存贷款利率向货币市场利率并轨。但货币市场利率形式多样,应建立利率走廊机制,合理选择利率走廊的上下限,推动金融市场中各产品定价基准趋向一致。通过资管新规的实施,坚决打破刚性兑付,为利率市场化创造良好环境。

董希淼进一步表示,利率市场化的重点是存款利率市场化。可参照此前利率市场化做法,在市场利率自律机制下,按照“先大额后小额”“先长期后短期”等原则,逐步放开存款利率上浮上限,进一步缩小存款利率与货币市场利率的差距,使银行表内外业务的利率趋于一致,并在条件成熟时取消存贷款基准利率。

连平建议,要有序实施存贷款基准利率与市场利率的并轨。首先可以对基准利率进行简化,将多档次的基准利率简化为一个档次,只公布一年期的存款利率和贷款利率,其他期限的利率则由商业银行自行确定;第二步,可以先取消贷款基准利率;第三步则是取消存款基准利率。

东方证券首席经济学家邵宇在接受《中国经济信息》记者采访时表示,“相对来说流动性宽松时并轨会比较容易,把官方利率调成和市场利率一致。并轨过程中银行间存款类机构质押式回购利率(DR)可作为主要的市场利率参照点,再生成贷款基础利率(LPR),并考虑信用利差最终形成市场信贷利率,目前的运行过程已经逐渐有这样的趋势存在。”

德国商业银行亚洲经济学家周浩撰文表示,本轮经济下行过程中,中国的货币政策出现宽松趋势,其重要目的之一是引导实际贷款利率的下降。如果此时进行利率并轨制改革,一方面推进了利率市场化,另一方面也可顺势推动实际贷款利率下行,似乎更顺应改革的方向。

对于新的“利率锚”,周浩认为,7天回购利率是一个相对比较成熟的利率指标,作为新“利率锚”的可能性最大。如果使用7天回购利率作为目标利率,可在此基础上建立正回购及逆回购利率体系,相当于在7天回购利率上下建立了通道,利率偏离通道时可通过正逆回购的方式进行引导。而商业银行在贷款定价的过程中,可使用3个月SHIBOR来进行贷款定价。

中银国际中国银行业分析师李珊珊认为,中国目前采取市场化利率锚的基础并不成熟,但可在试行中逐步完善。短期内设置一个形式上的利率锚,未来在存贷市场供需和利率达到均衡后变为实质上的锚,在此过程中,以货币市场利率引导为主,但仍不能完全排除极端情况下调整存贷基准利率的必要性。而存贷市场的均衡还需要建立在更大力度的国企改革和经济体制改革基础之上。

利率市场化进程