全球铌钽资源分布概况及产业发展形势分析

2019-04-16陈玉明叶锦华张伟波

邓 攀,陈玉明,叶锦华,张伟波

(1.中国地质调查局发展研究中心,北京 100037; 2.中国地质大学(北京)地球科学与资源学院,北京 100083)

铌钽在战略性新兴产业中主要应用于航空航天领域中的热防护材料和结构材料。美国和俄罗斯过去一直是航空航天领域的强国,对于铌钽资源的需求巨大[1]。同时,铌钽在医学领域中的用途日益重要,如钽金属应用于3D打印技术制作医疗种植体已成为其在民用领域的一个重要发展方向。此外核电站的建设对铌钽的需求也将会增加。未来一段时间,由于中国在航空航天、医疗外科、核能工业等高科技领域的发展,对铌钽的需求将保持稳定的较快增长[2]。我国铌钽虽然有一定的资源储量,但勘查开发现状与日益增长的需求极不适应。研究全球铌钽资源分布与产业发展态势,对我国推进铌钽相关产业的发展具有重要意义。

1 全球铌钽矿资源分布概况

1.1 国外铌钽矿资源分布概况

根据Mineral Commodity Summaries 2019年统计,全球铌金属资源总量超过910万t,钽金属全球资源总量超过11万t[3]。表1和表2反映了2014~2018年全球铌钽金属资源在各国储量的变化情况。铌矿主要分布在巴西和加拿大[4],分布相对集中,仅巴西的资源储量就占到全世界的80%左右。此外,澳大利亚、俄罗斯、中国、安哥拉、马拉维、南非、埃塞俄比亚、尼日利亚、刚果(金)、肯尼亚等国家亦有分布。特别值得关注的是,2018年巴西和加拿大的铌金属储量数据出现剧增,美国也首次公布了境内储量数据。钽矿主要分布在澳大利亚和巴西(两国合计占到全世界总储量的95%左右),此外在刚果(金)、卢旺达、尼日利亚、埃塞俄比亚等非洲国家也有分布。

1.2 全球主要铌钽矿产地

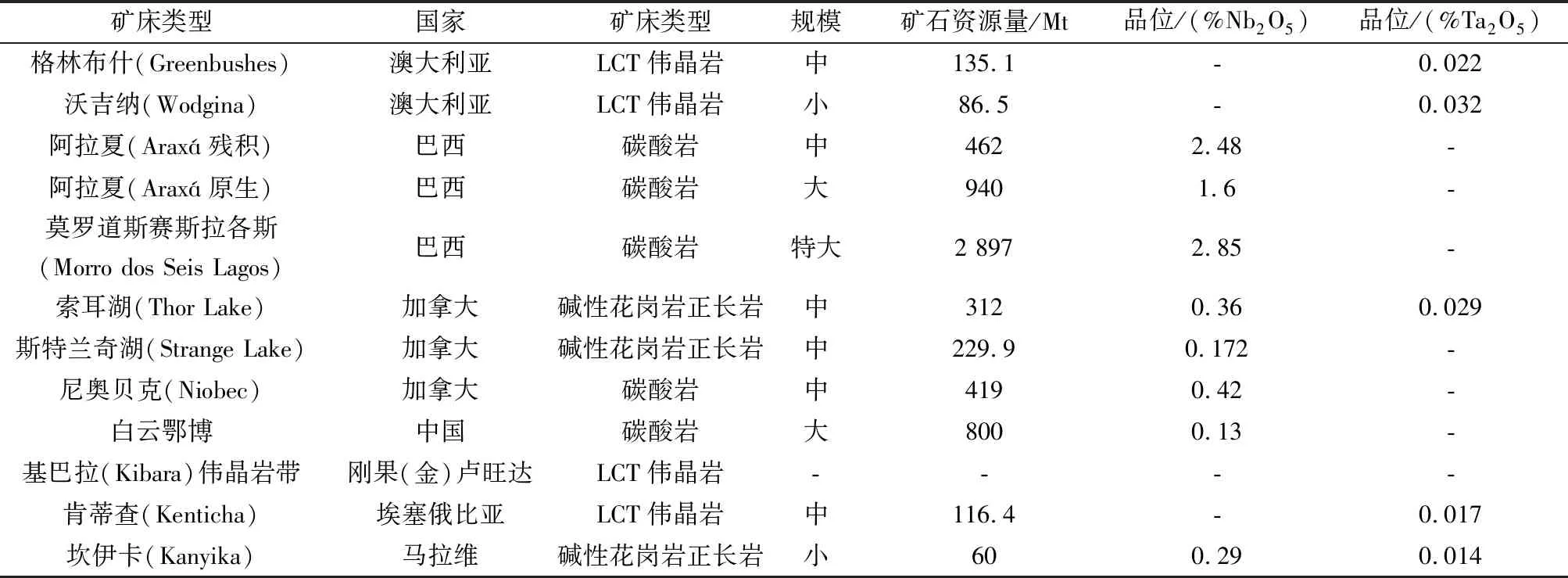

巴西的莫罗道斯赛斯拉各斯(Morro dos Seis Lagos)矿是目前全世界已查明资源量最大的铌矿山,达到2 897 Mt,Nb2O5品位2.85%。迄今为止,世界上开采及具有开采潜力的铌矿多数与碳酸岩有关[5],其中巴西每年的铌产出占全世界总产出的88%,剩下10%由加拿大产出,其他地区只占2%。表3是世界上某些典型铌钽矿床概况[6]。尽管澳大利亚拥有着世界上最大的探明钽储量,约占世界的70%,但在2007年以后,由于世界上最大的钽矿供应商、澳大利亚的瓜利亚家族(Sons of Gwalia)有限公司破产,钽矿的生产地从澳大利亚、巴西等投资管

理风险较低、采用先进开采技术和完善加工冶炼设备的国家逐渐转移到投资管理风险较高、采用原始手工作坊采矿和国家间供应链很不透明的非洲国家,如刚果(金)和卢旺达。

表1 2014~2018年全球铌金属资源储量Table 1 Global niobium reserves from 2014 to 2018

注:“-”表示储量不明。数据来源:USGS,Mineral Commodity Summaries,2014~2019年

表2 2014~2018年全球钽金属资源储量Table 2 Global tantalum reserves from 2014 to 2018

注:“-”表示储量不明。数据来源:USGS,Mineral Commodity Summaries,2014~2019年

表3 世界典型铌钽矿床类型和探明资源量Table 3 Types and proved resources of typical niobium-tantalum deposits in the world

注:“-”表示没有数据。数据来源:USGS Professional Paper 1802,2017年

1.3 中国铌钽资源分布概况

中国是世界上铌矿、钽矿资源较丰富的国家之一,分布于15个省(区)的265个矿区。根据铌钽资源成矿区带划分,主要位于大兴安岭南段成矿带和华北陆块北缘西段成矿带;另外,在阿尔泰-天山成矿带、川西成矿带和中南岭成矿带也有一定的铌钽矿资源分布。中国的铌钽矿绝大部分资源品位都没有超过0.02%,总体仍然属于铌钽资源供不应求的国家。

中国的铌金属主要存在于铌钽矿中,属于多金属共生矿床,并且铌一般与稀土、钽、钨、锡伴生,主要矿床类型有碳酸岩型及相关碱性岩矿床、碱性花岗岩和花岗伟晶岩型矿床。中国铌矿主要分布在内蒙和湖北两省(区),其中内蒙古占72.1%,湖北占24%。铌矿床包括内蒙古白云鄂博和包头的铁、稀土、铌矿床,江西宜春的钽、铌、锂、铷、铯、钾共生矿床,广西栗木的钽、铌、锡、钨共生矿床。

中国钽矿主要分布在江西、内蒙古和广东三省(区),储量分别占全国的25.8%、24.2%和22.6%(图1)。其中,江西矿床属于稀有金属花岗岩型,内蒙古矿床主要为碳酸岩型和花岗伟晶岩型。中国钽矿床总体规模小,矿石品位低,嵌布粒度细而分散,多金属伴生,造成难采、难分、难选,回收率低,赋存状态差,大规模露采的矿山较少。

图1 中国钽矿省(区)分布Fig.1 Provincial percentage distribution of tantalum ore

2 全球铌钽产业发展形势分析

2.1 全球铌钽金属产量

随着世界经济持续复苏,对铌和钽的需求正在逐渐增加。对铌钽需求的增加主要与微合金钢消费量的增加有关。微合金钢同时也是目前铌钽矿产品最重要的应用领域,这种钢材是用于制造汽车、建筑、船舶和炼油厂设备的原料,全世界每年钢产量只有10%属于微合金钢,却几乎消耗了全世界80%的铌产量。随着战略性新兴产业的发展,航空航天、电子信息技术、生物医疗、军工、核能等将成为铌钽消费市场上新的增长点。经济正在持续发展的国家如巴西、中国和印度对这些钢材的需求将会增加。此外,全球对于汽车、手机、电脑、超导磁体和其他高科技设备的需求增长很可能会进一步刺激对铌钽金属的需求。

图2和图3是全球铌钽金属1999到2018年产量趋势图。铌金属在2006年前后有一个明显的产量分界,原因是巴西的铌矿山在这个时候开始大幅增产,并且大量出口满足全球对铌金属的需求;钽金属在2001到2006年维持在一个产量高值,这与当时全球经济形势向好直接相关,2007年开始产量大幅减少,主要因为澳大利亚的一些矿山受经济危机影响关闭,而在2013年全球钽金属产量又大幅跃升,这主要是由于刚果(金)和卢旺达的钽富矿开采生产活动增加,目前两国的钽金属产量合计占到全球的50%以上。

图2 1999~2018年全球铌金属产量变化Fig.2 Changes of global niobium production from 1999 to 2018

图3 1999~2018年全球钽金属产量变化Fig.3 Changes of global tantalum production from 1999 to 2018

2.2 重要铌钽资源国家铌钽矿产能形势分析

全球铌钽矿资源分布极不平衡,巴西和加拿大是世界上铌钽矿资源最丰富的国家,拥有着最大的探明铌钽资源量。巴西同时也是生产铌精矿的主要国家,矿石的主要类型是碳酸岩风化。在钽矿生产方面,尽管最近一段时间埃塞俄比亚和莫桑比克成为钽矿的重要供应商,巴西仍是钽精矿的主要生产国,最大的钽矿山是荷兰先进冶金集团(Advanced Metallurgical Group)的MIBRA项目。根据USGS统计数据,世界主要资源国铌和钽金属近五年产量见表4和表5。

表4 2014~2018年世界主要资源国家铌金属产量Table 4 Global niobium production from 2014 to 2018

注:“-”表示产量不明。数据来源:USGS, Mineral Commodity Summaries,2014~2019年

表5 2014~2018年世界主要资源国家钽金属产量Table 5 Global tantalum production from 2014 to 2018

注:“-”表示产量不明。数据来源:USGS, Mineral Commodity Summaries,2014~2019年

近年来,在非洲布隆迪、刚果(金)、尼日利亚、卢旺达和乌干达等国家,发现了大量铌钽资源,并形成了一大批手工开采铌钽铁矿作坊产业。最新地质调查研究发现,莫桑比克的钽矿石资源量拥有750万t;埃塞俄比亚南部风化壳型钽铌矿床成为该国重要的铌钽矿生产基地及未来资源潜力区[7];坦桑尼亚、尼日利亚和尼日尔的铌钽矿也具有一定潜力;预计刚果(金)和卢旺达在未来几年将进一步增加产量,成为世界主要的钽矿生产国。

目前,中国是世界上重要的钽金属生产国,生产量逐年增加,但原料多是依靠国外进口;中国也是美国高科技制造公司最大的钽金属来源地,根据USGS统计,美国进口的钽金属大约有25%来自中国。

2.3 全球铌钽矿进出口贸易形势分析

2016年,全球铌铁合金总贸易额20亿美元,未加工钽(简单烧结而成的条、杆和粉末)总贸易额5.98亿美元。其中,贸易额前五位分别是尼日利亚出口到中国(3 290万美元),德国出口到中国台湾(3 130万美元),巴西出口到美国(2 970万美元),卢旺达出口到中国(2 580万美元),卢旺达出口到泰国(1 740万美元)。前五大出口国分别是卢旺达(5 930万美元)、尼日利亚(5 090万美元)、巴西(3 630万美元)、刚果(金)(3 200万美元)、德国(3 190万美元),前五大进口国分别是中国(1.13亿美元)、泰国(6 510万美元)、美国(4 300万美元)、墨西哥(1 940万美元)、哈萨克斯坦(1 440万美元)。从数据中可以看出,中国的铌钽矿进口国家主要是非洲的尼日利亚、卢旺达和刚果(金)。2016年,中国铌钽矿进口额为:尼日利亚3 290万美元,卢旺达2 580万美元,刚果(金)1 690万美元,埃塞俄比亚810万美元,应加强与相关国家相关矿业经贸合作以保障供应。

图4和图5是1970到2010年铌铁合金和钽精矿平均价格[8]。铌铁合金总体价格比较平稳,稳中有升,但折合1992年美元的情况下,其价格却在不断下降,原因可能是从1990到2010年,中国发展基础设施的同时增加了对钢铁的消费和生产,从而影响各铌矿出口国不断扩大生产,彼此之间形成了激烈价格竞争;整个1970年代是钽精矿需求持续旺盛的十年,价格不断上涨,之后由于库存增加和用户寻求替代品,价格逐步回落,但钽精矿价格在2000年前后达到一个顶峰,可能与刚果(金)在1996到2003年的内战导致市场不透明有关。自2011到2017年,铌精矿的价格每年都在大幅下降(表6)[9],这与全球钢铁、石油、建筑工业的缩减有直接联系,表6中,钽铁矿和钽精矿价格虽有浮动,但大体保持稳定,且钽精矿价格稳中小幅上升,说明全球对钽金属一直有着持续需求。

全球铌钽矿的主要消费国是美国、中国、韩国和日本,按每年进口铌铁合金和铌矿折算铌金属量来算,美国15 000 t左右,中国30 000 t左右。中国目前生产的钽金属多数直接出口发达国家特别是美国,同时美国进口钽占到全世界钽生产的30%以上。

全球铌钽矿的主要供应国包括巴西、加拿大、刚果(金)、埃塞俄比亚、尼日利亚和卢旺达。从海外供应来看,巴西由于美国高价收购而对中国供应受阻,加拿大持续存在着劳工和环保问题,非洲的供应基地在基础设施等方面还不成熟,加之国内企业面临的新区勘探技术欠缺和政治经济壁垒,目前还未形成持续稳定的矿石供货渠道。

图4 铌铁合金年度平均价格Fig.4 Annual average price of ferroniobium alloy

图5 钽精矿年终平均价格Fig.5 Average annual price of tantalum concentrate

表6 2011~2017年全球铌钽平均价格Table 6 Price of global niobium-tantalum from 2011 to 2017

产品种类价格(美元/t)2011年2012年2013年2014年2015年2016年2017年铌铁合金26 43027 63027 29025 78024 27020 71018 540铌精矿39 34023 54017 15014 9407 5907 8307 650钽铁矿(以Ta2O5含量算)275 000239 000260 000221 000193 000193 000195 000钽精矿46 00045 00068 00069 00065 00053 00057 000

数据来源:USGS,Mineral Yearbook,2011~2016年

2.4 中国铌钽矿产业发展现状分析

2018年,自然资源部和部信息中心公布了中国铌钽矿的储量数据[10],其中基础储量82.51万t,储量2.73万t,资源量479.34万t,查明资源储量561.85万t。中国规定的(Nb,Ta)2O5不同类型的矿床最低工业品位一般在0.016%~0.028%之间,而除了几个碳酸岩型矿床,国内绝大多数矿床都是低于最低工业品位。虽然中国铌钽矿资源量和储量都比较大,但大多数属于贫矿,平均品位与巴西富矿比相差很大,导致国内整体生产成本高于进口价格,因此很多在商业上并不具备直接开采价值。中国的铌矿生产能力以Nb2O5计算每年约80 t,从2003年到2012年,中国钢铁行业处于快速发展阶段,钢铁产量逐年提高,对用于增加钢强度的铌的需求也在急剧增加,但是国内铌矿产能不足,严重依赖于国外铌精矿的进口。2013年以后,中国宏观经济增速放缓,受经济结构调整和钢铁产能过剩影响,对铌的需求有所下降。

湖北竹山庙垭和江西宜春是建国以来发现的铌-稀土矿和钽铌-锂矿的代表产地。湖北竹山庙垭铌-稀土矿为中国最大的铌矿,与正长岩-碳酸岩杂岩体有关,按资源量被确认为仅次于巴西最大铌矿的世界第二大铌矿。宜春钽铌矿属于稀有金属花岗岩型,现隶属于江西钨业控股集团有限公司,矿床中蕴含多种稀有金属,包括钽、铌、锂、铍、铷、铯等,储量巨大,开采条件较好,是中国南方重要的稀有稀土金属矿产资源的生产基地。尽管如此,随着中国经济社会的发展和生态环境方面的限制,钽矿仍然处于供不应求和资源稀缺的状态。

中国每年生产铌钽精矿300 t,由于没有单独的铌矿山,目前通常作法是把铌作为钽的副产品生产以降低成本。中国每年铌产量远远不能满足国内下游需求,在2006年以后,对外依存度高达99.5%,进口主要来源于巴西、加拿大和非洲部分国家,其中巴西占87%、非洲占9%、加拿大占3%,铌矿品位低导致几乎全部依赖进口成为中国铌产业发展的最大障碍。

中国钽矿受制于国内资源稀缺匮乏状况,福建南平钽铌矿在2015年也由于资源枯竭和环境污染宣告破产,钽矿在2017年对外依存度上升到84%,主要从非洲直接开采或进口钽铌精矿到国内再进行加工销售。国际钽原料争端加剧了中国钽资源供给偏紧的矛盾,制约钽工业健康持续的发展,中国钽市场形成了“两头在外”的格局,中游提纯技术相对发达,但是上游资源匮乏,下游消费电子技术不足,不但原材料的供应受到国际环境变动的影响,深加工产品的出口亦可能受到世界宏观形势的冲击,建立全产业链任务非常艰巨。

中国企业近些年为了补充国内资源短板积极走出去寻找机会。2016年洛阳钼业收购了英美资源集团位于巴西的铌项目,成为全球第二大铌生产商。中国钽矿的主要生产企业有中色(宁夏)东方集团有限公司,为全球主要的钽原料生产商之一,主要应用于电解电容器的钽粉和钽丝产量在全球市场占有率分别达到25%和60%以上。该公司钽原料的对外依存度非常高,在国内与江西宜春钽铌矿长期合作,国外与南美大型铌钽矿山签订长期合同,并以非洲小规模铌钽矿山的现货供应为补充。

3 中国铌钽矿产业发展对策建议

3.1 立足国内,增大勘探投入,提高矿产品深加工能力

加强国内勘探投入,摸清铌钽资源家底。我国铌钽矿资源量多储量少,以往投入少,家底不清,应加强资源评价,加大勘查力度。我国铌钽矿共伴生复杂,应针对不同的矿床类型开展有针对性的资源开发利用研究,制定科学的开采利用方案。加强大型铌钽矿综合回收利用试验研究,特别是由于钽资源少,价格昂贵,研究现有资源合理回收利用的方法技术具有重要意义。应鼓励矿产上游企业与下游冶炼企业间建立长期互利的稳定供求关系,增强整体行业的抗风险能力。中国用于尖端设备的钽合金制造技术落后,应尽快从传统的钽粉、钽丝粗加工转移到深加工精细制造领域,加大新技术、新产品研发支持力度,最终使国家和企业在经济上受益。

3.2 紧跟政策,强化中资企业“走出去”策略,实现贸易渠道多元化

由于发达国家矿业准入门槛较高,中资企业在资源“走出去”过程中应以友好的发展中国家为资源供应的支点。通过对非洲发展中国家技术输出优化资源配置,关注近些年卢旺达和刚果(金)的矿业发展政策和经济发展局势,及时精准布局卢旺达西部和东部的大型基巴拉(Kibara)伟晶岩矿带,重视新区成矿条件、成矿规律等基础地质研究,开展境外铌钽资源调查评价工作,加强国际产能合作,积极稳妥地开发国外资源,培育新的生产基地。在考虑政治风险前提下布局澳大利亚、巴西和俄罗斯等国资源,主动参与全球铌钽矿资源的勘查、开发与并购,提升控制权和话语权。同时要在矿产低价情况下适时收购或参股澳大利亚最大的格林布什(Greenbushes)和沃吉纳(Wodgina)钽矿山,实现进口贸易的多元化。