我国焦煤资源供需形势及价格影响因素分析

2019-04-16王训练

张 恒,王训练

(中国地质大学(北京)地球科学与资源学院,北京 100083)

0 引 言

我国是世界上最大的煤炭生产国,也是世界上最大的钢铁生产国。尽管我国煤炭资源储量丰富,但焦煤资源特别是优质焦煤资源相对稀缺。焦煤作为钢铁工业的重要原料,对钢铁生产成本有着重要影响。在期货市场上,焦煤是指炼焦原煤经过洗煤厂洗选后,质量指标满足生产焦炭标准的炼焦精煤,是焦煤价格的风向标。近年来,焦煤价格大起大落,供需格局短期内几经逆转,对我国煤钢焦上下游产业链产生了重大影响。分析焦煤供需影响因素,判断焦煤资源供需格局,研究焦煤价格形成和传导机制对煤焦钢产业链上的企业具有重要的指导意义。

近年来,我国学者对焦煤的供需及价格影响因素多有研究。郭黎娟[1]从全球钢铁工业发展角度对炼焦煤需求进行了分析,认为我国炼焦煤需求处于峰值平台期,同时由于炼焦煤供给缩量,将长期呈紧平衡或紧缺状态。李丽英等[2-3]分析了我国炼焦煤资源的储量和地域分布,研究了2016年的市场供需情况,但对下游行业需求和未来市场供需趋势分析较少。邓小利等[4]在新一轮资源潜力评价数据的基础上,对不同品种炼焦煤在全国各省区的分布进行了详细分析。王骏[5]通过对炼焦煤价格、焦炭价格和生铁价格的动态关系进行实证研究,发现三者价格之间存在高度相关性。

1 焦煤的性质与用途

炼焦煤是具有一定黏结性,在室式焦炉炼焦条件下可以结焦,用于生产一定质量焦炭的原料煤的统称。根据煤化程度由低到高,可分为褐煤、烟煤和无烟煤。按照我国煤炭分类标准,烟煤中的气煤、肥煤、气肥煤、1/3焦煤、主焦煤、瘦煤和贫瘦煤属于炼焦煤,而褐煤、无烟煤以及烟煤中的长焰煤、不黏煤和贫煤属于非炼焦煤。

从产业链的角度来看,焦煤生产位于煤焦钢产业链的最上游,煤矿生产出炼焦原煤之后送入洗煤厂洗选,洗选出炼焦精煤,后经焦化厂高温干馏成焦炭。其下游消费结构中,钢铁行业占86.7%,化工行业占4.8%,有色金属冶炼占3.0%,其他用途占5.5%[6]。

2 我国焦煤供需形势分析

2.1 我国焦煤资源供应现状

2.1.1 我国炼焦煤资源赋存格局

炼焦煤特别是优质炼焦煤是一种稀缺资源,全球煤炭资源中炼焦煤仅占27%。我国炼焦煤资源保有查明资源量为2 961亿t,仅占全国查明煤炭资源量的18.9%,其中经济可采的炼焦煤储量仅567.6亿t,占炼焦煤保有查明资源量的19.2%,仅占查明煤炭资源量的3.6%[3]。同时,炼焦煤资源中,炼焦配比低的气煤资源过剩,占比达47%。根据新一轮煤炭资源潜力评价数据,除气煤以外的稀缺炼焦煤保有资源量仅为1 569.57亿t。按煤种划分,主焦煤保有储量517.6亿t,占比17.5%;瘦煤353.1亿t,占比11.9%;肥煤239.6亿t,占比8.1%;气肥煤114.8亿t,占比3.9%;1/3焦煤109.4亿t,占比3.7%[4]。按省份分布情况来看,山西省稀缺炼焦煤资源保有储量616.4亿t,占比39.3%;河北省稀缺炼焦煤资源保有储量194.2亿t,占比12.4%;贵州省稀缺炼焦煤资源保有储量194.2亿t,占比8.9%;河南省稀缺炼焦煤资源保有储量127.0亿t,占比8.1%,四省份合计占68.7%。

2.1.2 炼焦煤生产格局

全国炼焦原煤产量中,气煤产量最大,约占31.5%;其次为主焦煤约占21.5%,1/3焦煤约占14.1%,肥煤约占10.7%。尽管气煤产量较大,但用于生产炼焦精煤的比例很小,仅占14.11%。大量的气煤、气肥煤、贫瘦煤用于生产动力煤。

2017年我国炼焦精煤分煤种产量中,主焦煤占比31.0%,共生产炼焦精煤13 800万t,1/3焦煤占比19.0%,共生产8 455万t,肥煤占比14.7%,共生产6 542万t(表1)。

我国炼焦煤经济可采储量仅567.6亿t,炼焦原煤年产量10亿t左右,储产比为50多年,远低于100年以上的煤炭储采比。同时,主焦煤、1/3焦煤等优质炼焦煤种产量占比远高于其储量占比,其储采比仅为40年,与铜等稀缺大宗金属矿产类似。

2.1.3 近年来炼焦精煤产量变化

2008年以来,我国炼焦精煤生产分为三个阶段。2008~2009年在经济刺激的作用下,我国大规模投入基础设施建设,带动钢铁产业以及上游炼焦产业发展,炼焦精煤月度生产最高达到6 500万t以上(图1);2010~2014年,炼焦精煤产量呈逐年缓慢上升趋势,产量在4 000万~5 000万t/月之间波动;2015年以来,由于产能过剩,在市场自发作用和后期供给侧改革、去产能政策的作用下,炼焦精煤产量下降到3 500万t/月左右。

表1 2017年全国炼焦精煤分煤种产量Table 1 National output of coking refined coal in 2017

资料来源:中国煤炭资源网

图1 我国炼焦精煤产量月度变化趋势Fig.1 Monthly variation trend of coking refined coal production in China

2.1.4 炼焦煤成本分析

据中国煤炭资源网统计[7-11],近年来我炼焦煤平均原煤完全成本维持在280~290元/t之间,但考虑到运输成本等因素,最终成本远高于这一数值。我国六大炼焦煤矿区到达唐山地区的吨煤平均成本长期在800~820元/t左右,成本最低的开滦矿区或汾西矿区到达唐山地区吨煤成本在670~720元/t之间波动,成本最高的包头矿区吨煤成本在880~920元/t之间。2014~2015年,炼焦煤价格长期低于700元/t,各大炼焦煤矿区全面亏损。这导致了炼焦煤产量快速下降,2015年炼焦精煤产量为4.83亿t,比2013年减少15.2%。

2.1.5 煤炭去产能对炼焦煤供应的影响

2016年12月,国家发展和改革委员会、国家能源局发布了《煤炭工业发展“十三五”规划》。《规划》提出,“十三五”期间我国将化解淘汰煤炭行业过剩落后产能8亿t左右,通过减量置换和优化布局增加先进产能5亿t/a左右。据中国煤炭报报道[12],2016~2018年7月煤炭年产能合计退出5.6亿t,完成了“十三五”产能退出计划目标任务的70%。目前,煤炭去产能已经进入结构性去产能阶段。我国煤炭产能和在建产能进一步向西部集中,内蒙古、山西、陕西三省(区)在产产能24.75亿t,占全国的64.6%;在建产能7.28亿t,占全国的72.5%。

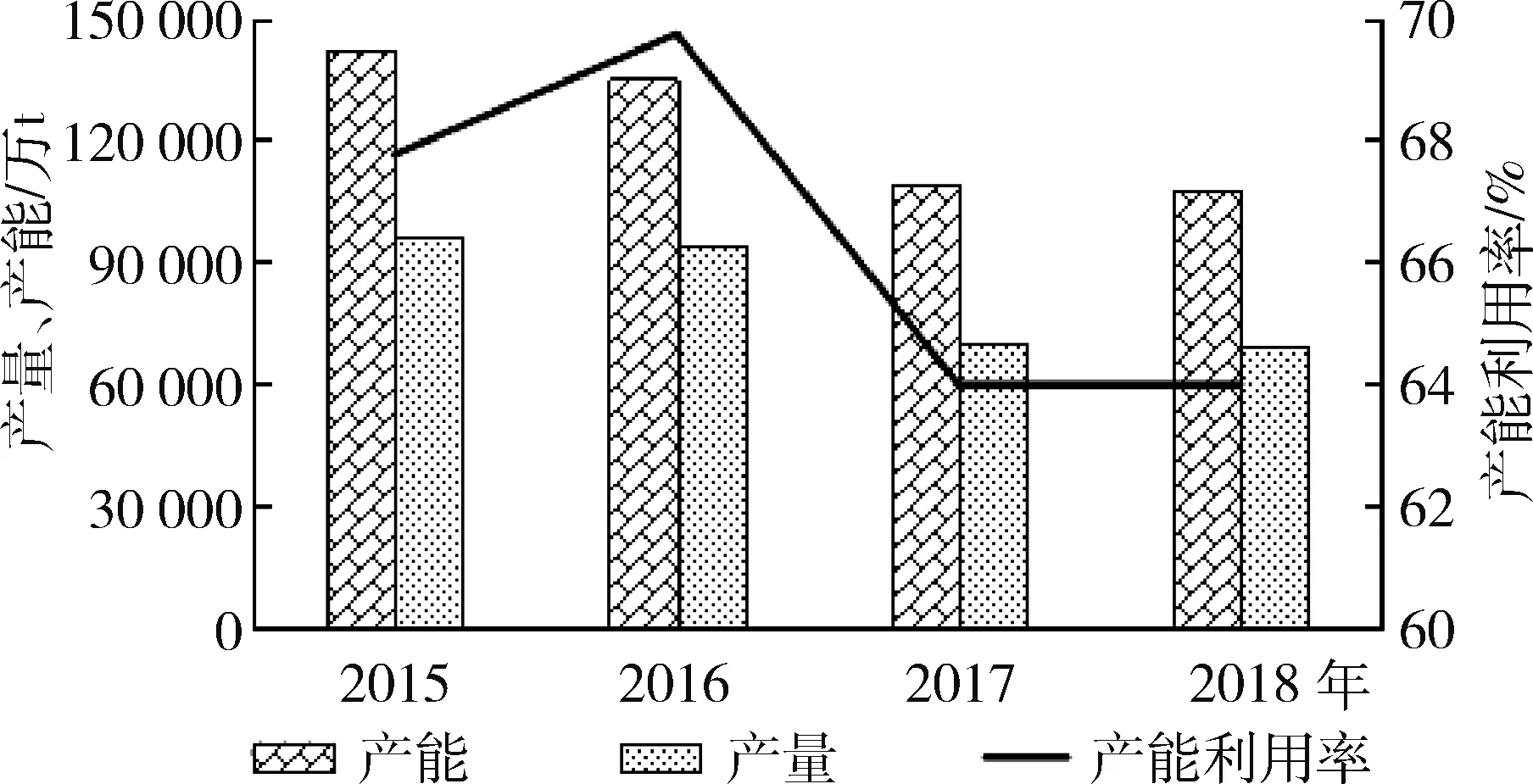

我国炼焦煤产能及产能利用率连年减少,2015年炼焦煤产能142 500万t,到2018年减少为107 600万t,降幅24.5%。炼焦原煤产量从2015年的96 500万t下降到2018年的68 800万t,降幅28.7%(图2)。

图2 2015~2018年我国炼焦原煤产能、 产量及产能利用率变化Fig.2 Change of coking raw coal productivity,output and productivity utilization ratio from 2015 to 2018 in China

2.1.6 2019~2025年炼焦煤供应趋势

2009年以来,我国炼焦煤供应总体呈阶段性下行趋势。未来,由于我国炼焦煤资源的稀缺性和去产能及环保政策的双重限制,炼焦煤产能及产量也达到极限。炼焦原煤产能将下降到10亿t以下,每年炼焦原煤产量将很难突破7亿t,炼焦精煤产量每年在4.5亿t以下并逐步减少。2019年,炼焦煤产量在价格高涨的刺激和优质产能释放的作用下有望增加至4.4亿t。2020~2021年内,炼焦精煤产量主要受限于去产能政策收尾及持续的环保政策,较为可控的下降至4.3亿t。在更长的时间尺度上,受制于炼焦煤储量的稀缺性,炼焦精煤产量可能进一步下滑,预计2025年将下降至4.25亿t。

2.2 我国焦煤资源需求现状及趋势预测

炼焦煤的主要用途是生产焦炭,而焦炭绝大部分应用于粗钢冶炼。利用部门消费法对我国2019~2025年焦煤需求量进行预测。

2.2.1 2010~2018我国焦煤消费量

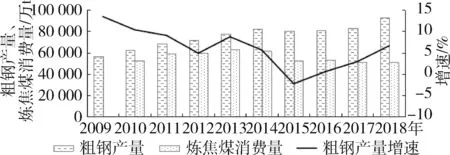

2010年我国焦煤消费量为52 800万t,伴随着钢铁产业的快速发展,2013年上升到63 000万t(图3)。由于我国钢铁需求进入高位平台期,同时废钢回收比例逐渐增加,对焦煤需求呈波动减少趋势。2018年我国焦煤消费量下降到51 100万t。

图3 2009~2018年我国粗钢产量、炼焦煤消费量变化Fig.3 Change of crude steel production and coking coal consumption from 2009 to 2018 in China

2.2.2 炼钢生产对焦煤的需求量预测

2008年以来,我国粗钢生产呈稳定增长到平台震荡的趋势。2014年粗钢产量达到历史性高峰82 270万t,进入平台震荡期。2015年和2016年由于需求萎缩和去产能的共同影响,粗钢产量仅为80 833万t和80 837万t。2017年粗钢产量83 173万t,仅比2014年微增1%。但2017年下半年以来,我国的环保政策,严厉打击地条钢,大量未被纳入统计的地条钢和中频炉被取缔,相应的需求被合规企业满足,统入了统计范围。同时,2018年钢铁下游行业需求旺盛,也带动了粗钢生产。2018年全年粗钢产量达92 826万t,同口径增长6.6%(数值同比增长达11.6%)(图3)。

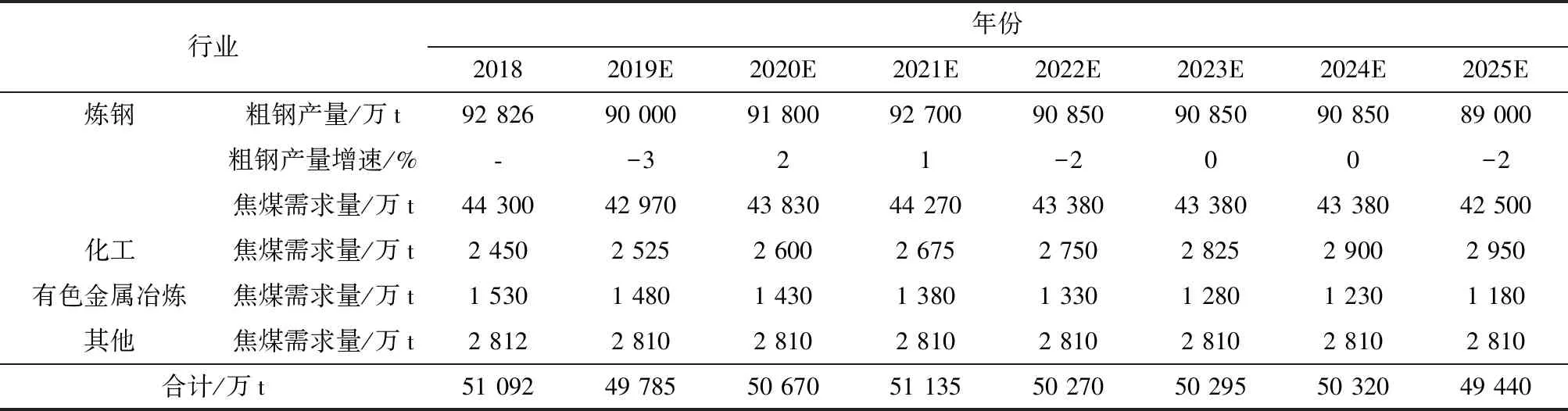

2018年下半年以来,钢铁下游行业需求疲软。预计2019年全国粗钢产量将下降3%。在新一轮基础设施建设的刺激下,预计2020年和2021年将分别回升2%和1%。但总体来看,我国粗钢生产将长期处于缓慢震荡下滑的平台期。2025年,全国粗钢生产约89 000万t。相应的,钢铁行业对焦煤需求从2018年的44 300万t,震荡下滑至2025年的42 500万t。粗钢产量及焦煤需求预测见表2。

表2 2019~2025年炼焦精煤需求预测Table 2 Prediction of coking refined coal demand from 2019 to 2025

2.2.3 化工行业及有色金属冶炼对焦煤需求量预测

我国化工行业焦煤需求主要用于生产电石,2016年、2017年和2018年1~11月电石产量分别增加3%、1%和4.3%,化工行业2018年焦煤需求量2 450万t(表2)。除了传统的电石生产外,清洁环保的焦炭气化技术也在发展,预计未来化工行业焦煤需求仍将保持平稳增长。2019~2025年预测每年焦煤需求量增长75万t,增长率3%左右。

有色金属冶炼行业2018年焦煤需求量1 530万t(表2)。铜、铅、锌三种主要有色金属产量合计1 982万t,比2017年减少1万t。由于有色金属冶炼工艺的变化,焦煤需求逐年下降。湿法冶炼在铜、锌冶炼中已逐步占据主导地位,火法冶炼逐渐被淘汰。铅冶炼虽然仍以火法冶炼为主,但未来铅需求增长空间不大的背景下,再生铅的比例将从当前的20%逐渐上升到40%以上。按照有色金属冶炼对焦煤需求逐年降低的趋势进行估计,2019~2025年焦煤需求量减少约50万t/a。

2.2.4 2019~2025年炼焦煤消费趋势预测

通过分析可知,炼钢行业对炼焦煤消费起到了举足轻重的作用,粗钢生产的高位波动直接影响着焦煤总需求的波动。在估算粗钢、化工、有色金属冶炼等细分行业的焦煤需求后,得出焦煤总需求。由于经济的疲软和刺激政策的滞后性,2019年将是焦煤需求较弱的一年,总需求量49 785万t(表2)。随着经济刺激政策的逐渐生效,2021年焦煤总需求量有望回升到51 135万t。2022~2025年,在粗钢需求下降的带动下,焦煤总需求梯次下滑,到2025年焦煤总需求量降至49 440万t。

2.3 我国炼焦煤进出口分析

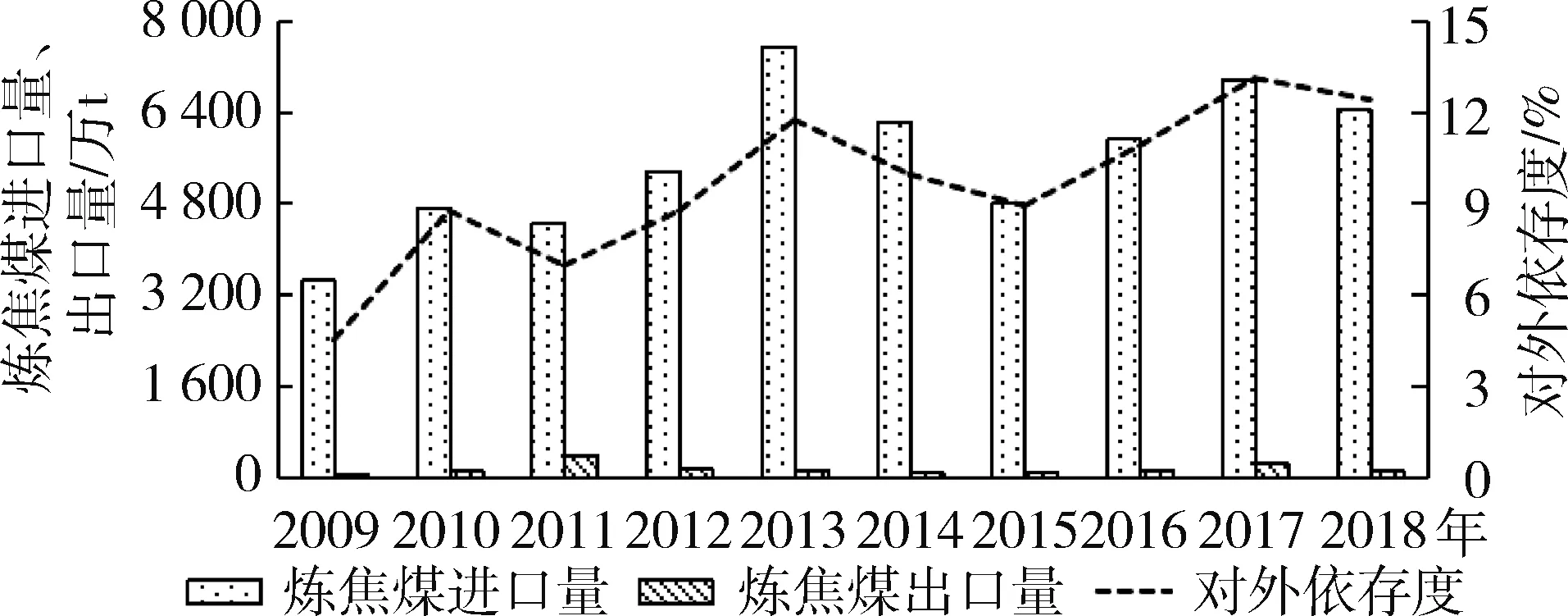

我国是炼焦煤生产大国同时也是炼焦煤消费大国,由于国内的炼焦煤生产不能完全满足需求,我国长期处于净进口的状态。每年炼焦煤出口量一般在100万~300万t之间,每年进口量却在5 000万t以上(图4)。2009年起我国炼焦煤进口量大幅增加,2013年达到创纪录的7 540万t。炼焦煤进口量增加的背后是炼焦煤总需求的增加,与之伴随的是下游国内焦炭产业和粗钢产量的增加。通过计算炼焦煤对外依存度((净进口/总需求)×100%)可知,我国炼焦煤逐年攀升,2017年达到历史最高的13.1%。我国炼焦煤进口量对炼焦煤市场需求敏感度较高,国内炼焦煤产能过剩之下,2014年和2015年连续两年进口量下滑,2015年是七年来炼焦煤进口量最少的一年,仅为4 762万t。2016年以来,随着国内炼焦煤去产能的推进,对炼焦煤的进口量逐年增加。2017年和2018年炼焦煤进口量达到6 935万t和6 490万t。未来几年,炼焦煤进口可能稳定在7 000万t以上。

图4 2009~2018年我国炼焦煤进出口变化Fig.4 Changes of import and export of coking coal from 2009 to 2018 in China

2.4 我国焦煤资源供需形势分析及预测

过去十年,焦煤供需形势经历了几次逆转。2008~2011年的供不应求,2012~2015年的供大于求,再到2016~2018年的供不应求。从供应来看,随着优质产能的逐渐释放,我国焦煤资源供应短期内会增加,但受制于政策和资源储量的影响,在未来的5~10年中将呈下降趋势。从需求来看,焦煤需求短期内萎靡,特别是2019年需求偏弱,虽然未来2~3年中有望企稳回升,但更长的时间中需求将趋于萎缩。结合前文分析,2019年是我国焦煤供应缺口最小的一年,预计为5 785万t。2021年将是缺口最大的一年,预计为8 135万t。2022~2025年焦煤供应缺口分别为7 270万t、7 545万t、7 570万t、6 940万t(表3)。表现出2019~2022年和2022~2025年两个三年左右的小周期,前者周期性较强,后者则表明经历了供给端去产能及环保政策、需求端调整下行后的中国焦煤供需格局将处于总体稳定的状态。2022年后供给缺口和预测进口量大致接近,中国焦煤市场供需格局基本处于平衡状态。

表3 中国焦煤资源供需平衡表Table 3 BalanceTable of supply and demand of coking coal resources in China

3 影响焦煤价格的因素分析

3.1 市场供需

供求关系是决定焦煤价格大幅波动的根本性原因,但不同时期供给侧和需求侧所起的作用是不一样的。2014~2015年焦煤价格连年下跌,焦煤市场供大于求,主要原因是炼焦煤产能扩大后,市场需求萎缩。2016~2017年的焦煤价格大幅上涨主要是由于供给侧的缩减。我国在启动供给侧结构性改革和去产能政策后,煤炭行业产能大幅压缩,使得短时间内供求关系得到改善。此外,2015年焦煤价格下跌,部分焦煤产能退出市场,使得焦煤处于供不应求的局面,焦煤价格得以短时间内飙涨。进入2018年,焦煤下游的钢铁以及房地产行业火爆,拉动了焦煤的需求,使得焦煤产量提升的情况下其价格维持在了高位。

3.2 成本因素

炼焦煤成本对价格有支撑作用,决定了焦煤价格的下限区域。据中国煤炭资源网统计[11],在市场行情最低谷的2015年12月,唐山地区六个炼焦煤矿区中,到达唐山地区吨煤成本中位数820元/t。其中汾西矿区的吨煤成本最低,为717元/t;吨煤成本最高的矿区为包头矿区,为904元/t。所选取的122个矿井中,仅有5个矿井处于盈利状态,盈利矿井个数占比仅为4%,盈利矿井产能605万t,占比4%。在成本的支撑下,焦煤价格很快进入上涨通道,据中国钢铁工业协会数据,炼焦煤价格指数从2015年12月的623元/t上涨到2016年12月的1 565元/t,2016年全年涨幅超过150%(图5)。

图5 炼焦煤价格与六大煤区成本关系Fig.5 Relationship between coking coal price and cost of six coking coal areas

3.3 政策因素

宏观调控政策、环保政策、产业政策能在短期内改变焦煤价格走势,主要作用方式是通过这些政策,快速改变供需基本面并扭转市场预期。2009年末到2010年焦煤价格的大幅上涨与“经济刺激计划”密切相关,2016~2017年的价格飙涨与煤炭去产能政策、276个工作日的执行、京津冀地区大气污染防治政策直接相关。2016年以来,国家在限制焦煤产能方面的政策及其效果表明,我国对焦煤资源的供应具有很强的调控能力。在相当长的一段时间内,炼焦煤供应大范围过剩,价格持续单边下行至全行业亏损的局面不会再发生。

3.4 工业生产者出厂价格指数(PPI)因素

工业生产者出厂价格指数(PPI)是反映各类工业品出厂价格的一个综合指数。焦煤价格与PPI的周期性变化关系密切(图6)。PPI周期平均3~4年。2008~2011年,是PPI快速上升到顶峰再快速下降但始终在正值区间的一个周期,焦煤价格快速上升。2012~2015年,PPI长期在负值区域运行,这也是焦煤价格连续下跌的三年。2016年以来,PPI经历了快速上升和下降,但尚未跌至负值区域,这期间焦煤价格飙升至高位后震荡。未来可能随着PPI进入负值区域后而转为下跌趋势。

图6 PPI与焦煤价格变化Fig.6 Changes of PPI and coking price

4 结论与建议

4.1 结论

焦煤的供应受政策影响较大,经历去产能和环保政策收紧,我国焦煤资源市场供给已经大幅收缩。我国相关政策的执行也意味着在今后一段时间里,焦煤供应不会出现2013~2015年间的长期过剩。焦煤的下游需求钢铁行业经历了过去二、三年的火爆之后,下行趋势加大。2019年需求前景均较为疲软,2~3年内对焦煤的需求有望短暂回升,但在更长时间内需求降不断萎缩。2022~2025年,中国焦煤行业供给缺口将处于总体稳定的状态,与预测进口量基本平衡。

焦煤价格的影响因素中,市场供需是基本因素,政策因素影响供需变化而影响价格,成本因素主要体现在对焦煤价格的支撑和对高成本供应的自发出清上。除上述因素外,焦煤价格的周期性变化与PPI周期密切相关。预计2019年炼焦煤供应紧缺将得到缓解,炼焦价格将有所下滑。从较长期的尺度看,焦煤价格仍将与PPI保持相近的周期性波动关系,但在宏观政策的作用下波动幅度将大幅收窄。

4.2 建议

基于上述研究成果,对焦煤产业链企业和我国政策部门提供对策建议:①政府部门要灵活把握去产能政策,在市场供需已大幅扭转的局面下,应将去产能政策由绝对量减少为主调整为优质产能的同量置换为主;②产业链上的焦煤、焦炭及钢铁企业应充分把握焦煤价格的周期性,积极利用期货等金融工具对冲焦煤价格周期性波动风险;③引导炼焦煤生产企业在当前市场价格较高的情形下,着眼长远利益适当舍弃短期利益,与下游需求企业签订长期供应协议;④加大优质炼焦煤资源勘查力度,增加查明资源储量,保障我国焦煤资源安全;⑤落实“一带一路”倡议及“走出去”相关政策措施,鼓励对澳大利亚、蒙古国、俄罗斯、印度尼西亚等国的优质炼焦煤资源进行开拓,通过扩大进口弥补国内生产不足,通过企业参控股方式储备境外资源。