首中时方法下欧式看涨脆弱期权的定价

2019-04-09董迎辉

吴 桑,董迎辉,许 超

(苏州科技大学 数理学院,江苏 苏州215009)

信用风险又称违约风险,是指交易对手未能履行合约义务从而造成经济损失的风险。已有的文献中对信用风险的定价主要有两大类模型:结构化模型和约化模型。结构化模型最早是由Black 和Scholes[1](1973)以及Merton[2](1974)提出的。该模型将公司的违约与其价值联系起来,认为公司的违约是由于该公司的偿付能力不足而引起的。约化模型又称为违约强度模型,是由Jarrow 和Turnbull[3](1995)首次提出的,与结构化模型不同的是,约化模型并没有把公司的违约与其价值联系起来,而是直接把公司的违约时刻定义为某个Cox过程发生首次跳的时刻。

脆弱期权是指含有信用违约风险的期权,最早是由Johnson 和Stulz[4](1987)提出的。在期权是交易对手唯一的负债的假设下,文献[4]利用结构化违约方法给出了脆弱期权的价格公式。Klein[5](1996)扩展了文献[4]中的结果,在假定期权的对手方拥有与期权同等级的其他债务的条件下,利用结构化违约方法研究了脆弱期权的价格公式。Klein 和Yang[6](2010)通过扩展文献[4-5]中的模型研究了美式脆弱期权定价问题。Xu 等人[7](2015)在结构化框架下,研究了跳尺度服从正态分布的几何跳扩散模型下脆弱期权的定价问题。牛华伟和王定成[8](2015)利用拉普拉斯变换的方法在假设交易对手资产服从双指数跳扩散模型下,给出了欧式脆弱期权定价公式的Laplace 变换的解析表达式。Niu 和Wang[9](2016)进一步在资产价值服从马氏机制转换的跳扩散模型下,给出了脆弱期权的拉普拉斯变换。苏小囡等人[10](2015)利用约化方法给出了随机利率模型下交换期权的定价公式。Wang 等人[11](2016)在约化模型框架下,研究了跳尺度服从正态分布的几何跳扩散模型下脆弱期权的定价问题。

在跳扩散模型下一般很难给出期权价格的显式表达公式,需要借助于数值计算。尽管已有的文献在几何布朗运动模型下,给出了脆弱期权价格的显式表达公式,然而大部分工作均考虑违约仅发生在到期日。显然,违约可以发生在到期日之前更符合实际。事实上,在信用风险结构化模型中,通常把违约定义为资产价值首次低于某个障碍的时刻,即首中时方法。

该文将在结构化模型框架下利用首中时违约方法,研究具有信用风险的欧式看涨期权。笔者将用两个相关的几何布朗运动来分别刻画标的资产和期权卖方资产的价格动态,利用测度变换的方法,求出脆弱期权价格的解析表达式。

文中的组织安排如下:第1 部分介绍了定价模型;第2 部分给出了欧式看涨脆弱期权的定价公式;第3部分是结论。

1 模型介绍

给定一个带过滤的概率空间{Ω,η,{ηt}0≤t≤T,P},其中P为风险中性测度。假设无风险利率为常数r>0,假设标的资产的价格过程St和期权卖方资产的价格过程Vt分别满足如下的随机微分方程

其中,σs>0,σv>0 分别表示标的资产和期权卖方资产价值的波动率为两个标准布朗运动,且满足

文中将利用结构化方法研究脆弱期权的定价问题。假设D>0 为交易对手公司的负债。已有的文献通常仅考虑在期权到期日交易对手是否发生违约,笔者将在结构化模型框架下,将文献[4]的工作扩展到考虑对手存在提前违约的可能,利用首中时方法考虑对交易对手的违约进行建模。定义交易对手的违约时间为

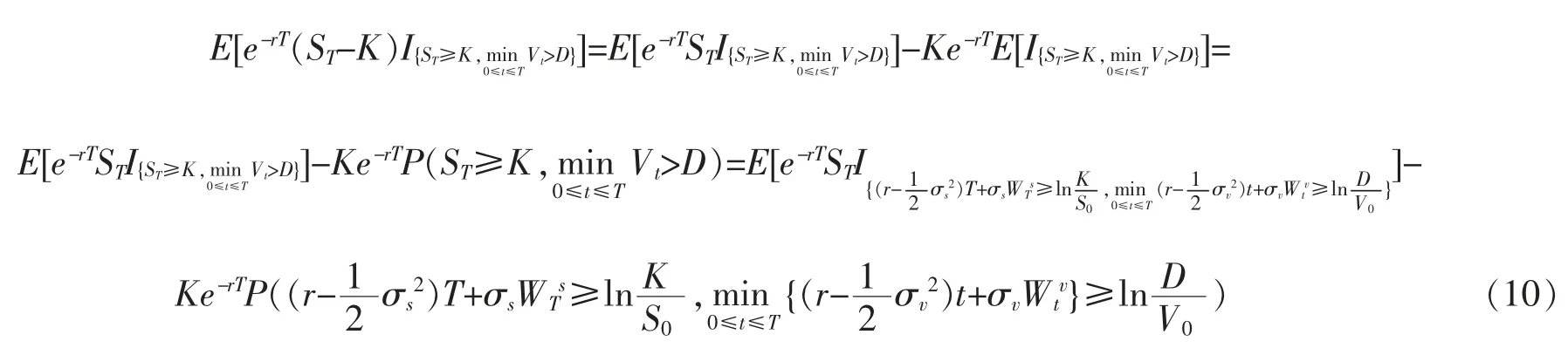

则欧式看涨脆弱期权的收益由两部分组成:若在期权到期日T之前对手没有发生违约,则其在T时刻收益为(ST-K)+;若在到期日之前发生了信用违约,则期权持有人在违约时刻τ 获得收益(1-θ)Vτ/Duτ(ST,K),其中K为执行价格,θ 为破产引起的净损失占交易对手方资产价值的比率,uτ(ST,K)表示在τ 时刻的欧式看涨期权价值,IA为示性函数。即欧式看涨脆弱期权的收益为

2 脆弱期权定价

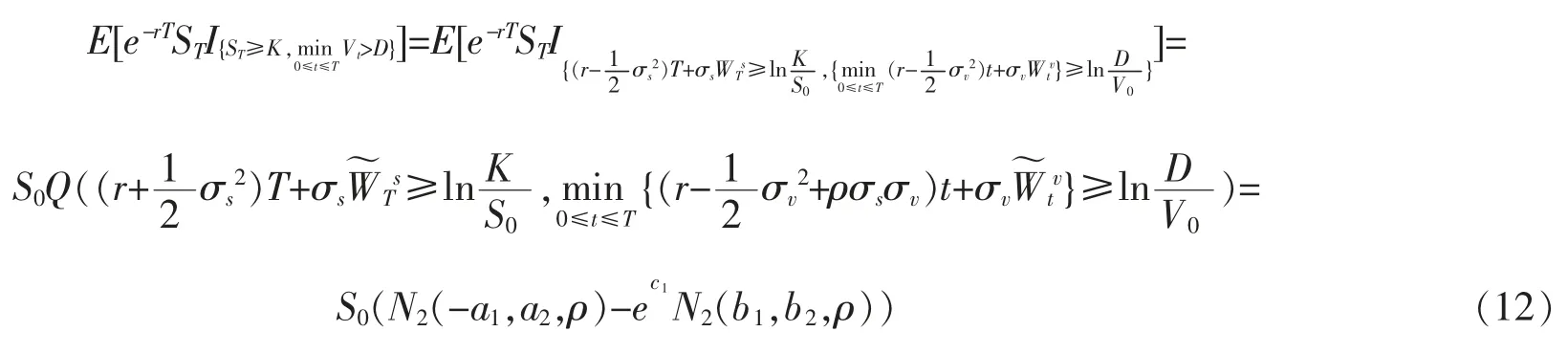

由风险中性定价理论可得,脆弱期权在0 时刻的价格为

注意到

因此,

为了给出脆弱期权的价格公式,先给出一个引理。

引理1令其中μ1,μ2,σ1>0,σ2>0 均为常数。则对任意常数z<z2,有

其中N2(·,·,·)是二维正态分布的累积分布函数。

证明由全期望公式得

又由于在给定Z1(T)下,Z(T)和Z2(T)是独立的,因此

由Harrison[12](1985)知

将上式代入(3)式中可得

其中Bt是一个标准布朗运动,且与独立。则

将(5)式代入(4)式中可得

接下来,将分别计算J1和J2。

同理可得

将J1和J2的表达公式代入(6)式即得证结论。

利用引理即可得出欧式看涨脆弱期权的价格公式。

定理1欧式看涨脆弱期权在0 时刻的价格为

其中

证明由文献[2]中的欧式看涨期权定价公式可得

由引理可得

其中最后一个等式是利用引理1 求得的。将(10)-(12)式代入(9)式即得结论。

3 结语

该文扩展了Johnson 和Stulz(1987)的工作,考虑违约可能在到期日之前发生,在假设标的资产和期权卖方的资产价值服从几何布朗运动的条件下,通过首中时违约方法建立了期权卖方的违约模型。进一步,利用布朗运动的性质和Girsanov 定理求出了欧式看涨脆弱期权的价格公式。