中国金融周期测算及其与经济周期关系研究

2019-03-14刘璐

刘 璐

(上海财经大学 统计与管理学院,上海 200433)

0 引言

继2008年全球金融危机,金融周期对宏观经济以及金融体系的影响受到重视。金融周期不是经济的周期性、规律性特征,它是一系列变量以特殊的方式对经济环境、政策作出反应所产生的一种发展趋势,金融周期在经历经济繁荣的同时也为经济萧条埋下引线。近年来,中国积极推进金融市场化改革,金融开放程度逐步提高,相较于一度飙升的房地产价格等资产价格,实体经济增速在下降。伴随我国目前实体、金融去杠杆改革,传统经济周期理论无法解释当下的一些问题。本文结合最新理论,考虑金融周期,探究其与经济增长的关系,为解决我国经济增长过程中出现的问题提供证据支持。

关于金融周期与宏观经济间关系的研究,在理论方面,20世纪70年代前主要是基于凯恩斯主义对宏观经济周期进行研究,20世纪70年代后,伴随石油价格危机的产生,世界经济发展受创,实际经济周期理论(RBC理论)逐渐成为此后20多年间周期研究的理论主流。但是经过2008年全球金融危机后,凯恩斯主义以及RBC理论,这些传统的经济周期理论由于忽视了金融市场的因素,导致其与现实经济行为运行脱节。危机后,学术界逐步发现经济周期波动也受到金融因素的影响,开始重新审视传统经济周期理论的缺陷,在此过程中,金融经济周期理论(FBC理论)相对于传统经济周期理论,逐步成为当下相关研究的主流。在实证研究方面,Borio(2014)[1]发现金融周期受风险以及对抗风险的态度影响,并且与融资约束关系密切。Aikman等(2015)[2]、Antonakakis等(2015)[3]通过研究信贷,发现金融周期和商业周期间存在双向溢出效应,二者间溢出效应的规模、方向随经济环境而改变。陈雨露等(2016)[4]、马勇等(2017)[5]通过实证研究金融周期与经济周期关系,发现金融周期对经济周期存有影响。伊楠等(2016)[6]、范小云等(2017)[7]发现中国金融周期的波动周期长于经济周期。在金融周期的测度方面,有部分文献通过多个指标如信贷、房地产价格等对金融周期进行测度[6-8]。部分文献通过编制综合指数对金融周期进行测度[9-12]。

通过梳理文献发现,2008年后,学术界对金融周期、经济周期研究的热度增加,但对金融周期的测度并没有统一的范式。因此,本文用3种方法编制中国金融周期指数,对金融周期进行测算;并将3支中国金融周期指数分别与经济周期进行研究,探究金融周期与经济周期的关系,并选取最优指数进行进一步分析。

1 金融周期测算

金融周期的测度相关文献中,有的选取单一指标测度金融周期,也有编制综合指数测度金融周期。相较于使用单一指标进行比较协同性分析,由于纳入多个指标,综合指数可以更全面地对金融周期的波动情况进行刻画;在后续与经济周期关系进行研究时,回归模型中纳入综合指数,相较纳入多项指标,可提高模型稳健性。所以,本文通过编制中国金融周期指数测度我国金融周期。

1.1 指标的选取及预处理

对于测度金融周期的指标选取,本文分别从信贷、资产价格、货币市场、资本流动四个方面选取国内信贷总量、房地产开发企业商品房销售额、上证综指、货币供应量M2/GDP、资本和金融项目差额/GDP五个指标构建中国金融周期综合指数。本文选取以上五个指标的理由主要是:首先,由于信贷在投资、储蓄间扮演重要角色,在多个文献[13,14]中已论证信贷可以用于测度金融市场波动,故在编制中国金融周期指数时纳入国内信贷总量;然后,由于资产价格中房地产价格、股票价格在我国作用巨大,极具代表性,所以本文将房地产价格及股票价格作为资产价格的代理指标纳入中国金融周期指数的指标体系;最后,由于资本账户开放度会对一国的货币政策执行产生影响,进而影响金融周期,所以本文在构建中国金融周期指数时,将货币市场和资本流动相关代理指标纳入中国金融周期指数的指标体系中。国内信贷总量、上证综指、资本和金融项目差额/GDP数据来源于万得资讯,房地产开发企业商品房销售额、货币供应量M2/GDP数据来源于中经网统计数据库。以上指标数据样本时间段为1998年第一季度至2018年第一季度。

在构建中国金融周期指数前,本文对五个构建的中国金融周期指数指标:国内信贷总量、房地产开发企业商品房销售额、上证综指、货币供应量M2/GDP、资本和金融项目差额/GDP的原始序列进行X-12季节调整,然后对季节调整后的序列进行HP滤波处理得到各序列的均衡序列,再使用偏离均衡程度百分比转化,得到最终构建指数的指标数据。将国内信贷总量、房地产开发企业商品房销售额、上证综指、M2/GDP、资本和金融项目差额/GDP经过以上预处理后的序列分别记为Loan、House、SSindex、Money、Capital。

1.2 金融周期综合指数的构建

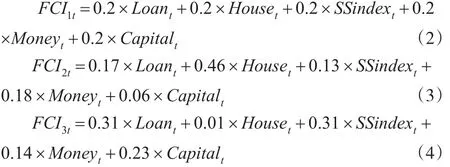

本文分别采用简单算术平均法、广义脉冲响应函数法、因子分析法确定中国金融周期指数中指标权重,进而构建了三支中国金融周期指数。其中:(1)通过简单算术平均法构建的指数,每个指标的权重是相等的。(2)广义脉冲响应函数法构建指数时,通过VAR模型对在样本时间段内的变量进行描述,使其作为其过去值的线性刻画。由于不对内外生变量作区分,此方法能够避免错误分类。广义脉冲响应函数法构建的指数,其指标权重是基于广义脉冲响应的结果。(3)因子分析法所构建的指数,是通过选取方差贡献率大的综合因子,并利用因子的方差贡献率进行加权平均最终得到指数值。

在上述三个指数权重的确定方法中,由于在广义脉冲响应函数法构建指数时需要指标均是平稳,因此对经过预处理后的指标进行平稳性检验,结果如表1所示,可见所有构建变量均是平稳序列。

表1 平稳性检验

基于上述三种指数权重确定方法,中国金融周期指数的构建形式为:

其中,w1、w2、w3、w4、w5是指标对应的权重,并且w1+w2+w3+w4+w5=1。

简单算术平均法、广义脉冲响应函数法、因子分析法构建的三支中国金融周期指数分别记为FCI1、FCI2、FCI3。三支指数的构建形式如式(2)至式(4)所示:

三种方法构建的指数走势图如图1所示。

图1 三种指数权重确定方法构建的中国金融周期指数

2 金融周期与经济周期

上文通过三种权重确定方法构建了三支中国金融周期指数,本文将这三支指数分别与经济周期建立模型,研究我国金融周期与经济周期的关系,并通过模型结果比较,选取最优指数作为中国金融周期的一个代理变量。

参考Goodhart和Hofmann(2000)[15]的研究,此处建立回归方程如式(5)所示,记分别含有及其滞后项的方程为方程一、方程二、方程三。

本文选取GDP实际增长指数作为经济周期EC的代理变量;R为实际利率,实际利率为名义利率与通胀率的差值,其中名义利率选取银行间同业拆借7天利率。参考标准文献的做法,将R的滞后期设定为滞后1期,金融周期的滞后期定为8期,即n1=8。GDP实际增长指数、银行间同业拆借7天利率、通胀率来源于中经网统计数据库,时间段为1998年第一季度至2018年第一季度。将GDP实际增长指数、R、FCI1、FCI2、FCI3进行季节调整后经HP滤波处理得到对应的周期项序列,分别记为GDPc、Rc、FCI1、FCI2、FCI3。

对GDPc、Rc、FCI1、FCI2、FCI3进行平稳性检验,检验结果如下页表2所示,可见GDPc、Rc、FCI1、FCI2、FCI3均为平稳序列。

本文选取广义矩估计方法(GMM)对式(5)进行估计。Hansen(1982)[16]首次提出GMM方法,相较于最小二乘法,GMM方法的假设前提要求较少、使用范围较广。本文通过将三个中国金融周期指数分别纳入回归,使用GMM方法对式(5)进行估计,具体结果如表3所示。

表2 平稳性检验

表3 GMM估计结果

通过表3可知,三支中国金融周期指数当期值对经济周期均有显著的正向影响,FCI1在滞后3期对经济周期影响显著,其余时间不显著;FCI2在滞后1期、滞后3期对经济周期影响显著,其余时间影响不显著;FCI3在滞后3期对经济周期影响显著,其余时间影响不显著。通过比较三个方程估计结果,相较而言,通过广义脉冲响应函数法得到的中国金融周期指数FCI2对经济周期的解释更强,所以下文选用FCI2作为金融周期的代理变量。通过方程二的估计结果,在滞后1期时,即FCI2,t-1与经济周期相关系数最大,此时FCI2,t-1对经济周期影响在1%的显著性水平下显著,这说明金融周期波动领先于经济周期1个季度。

本文进一步通过谱分析研究中国金融周期及经济周期波动情形。图2是FCIc2与GDPc的谱密度值。由图2可知,FCIc2的谱密度图中较明显的谱峰为0.0138,对应主周期长度是7.3636个季度;GDPc的谱密度图中谱峰为0.9307,对应主周期长度是13.5个季度。可见我国金融周期整体存在7.3636个季度的周期波动,经济周期存在13.5个季度的周期波动。

图2GDPc与FCIc2的谱密度图

本文通过对FCIc2与GDPc做交叉谱分析,精确地测度出FCIc2领先GDPc的期数(见表4)。通过交叉谱分析,当耦合振荡周期为7.3636个季度时,FCIc2与GDPc的振幅达到最大值0.1099,一致性统计量为1,FCIc2的波动趋势领先GDPc1.1462个季度。通过交叉谱分析进一步验证了GMM方法的估计结果。由此可见,金融周期对经济周期有一定的预测能力,可以提前1.15个季度对经济周期进行有效预测。

表4 交叉谱分析结果

3 结论

本文通过三个方法编制中国金融周期指数,并通过将三支中国金融周期指数分别与经济周期进行研究,选取出最优指数进行进一步分析。通过实证分析,得到以下结论:(1)金融周期对经济周期有显著的正向作用。本文从信贷、资产价格、货币市场、资本流动四个方面选取国内信贷总量、房地产开发企业商品房销售额、上证综指、货币供应量M2/GDP、资本和金融项目差额/GDP五个指标,采用简单算术平均法、广义脉冲响应函数法、因子分析法确定构建3支中国金融周期指数指标的权重,构建了三支中国金融周期指数测度我国金融周期,通过广义矩估计法探究我国金融周期对经济周期的影响,发现三支金融周期指数当期值对经济周期均有显著的正向影响。(2)金融周期波动领先于经济周期,可以提前1.15个季度对经济周期进行有效预测。本文首先通过广义矩估计法探究我国金融周期对经济周期的影响,其中通过广义脉冲响应函数法构建的中国金融周期指数对经济周期的解释更强,故选取此指数作为金融周期的代理变量。进一步地,本文通过谱分析及交叉谱分析对金融周期与经济周期关系作探究,发现我国金融周期整体存在7.3636个季度的周期波动,经济周期存在13.5个季度的周期波动,并且金融周期对经济周期有一定的预测能力,可以提前1.15个季度对经济周期进行有效预测。