抚养比对保险密度及保险深度的影响研究

——基于2000~2016年我国省级面板数据

2019-03-11,,,

, , ,

(西南交通大学 经济管理学院, 四川 成都 610031)

一、引言

我国保险行业发展迅猛,从2000~2017年,保险行业保费收入年均增速为17.71%,翻了近16倍,人均保费收入与保费收入占GDP比重的年均增速分别达到17.07%和6.35%,分别翻了14.58倍和2.85倍,增长速度远高于同时期GDP增速。2017年我国保费收入已达2.49万亿元,占GDP比重为4.42%,人均保费收入为1791元①,但与发达国家相比,我国保险行业还有巨大的发展空间。保险行业的发展受到经济、人口和制度等各种因素的影响,而近年来由于生育政策的变化,我国正处于人口年龄结构转变的关键时期〔1~2〕。因此,应当特别研究这一转变对保险行业发展的影响。

目前,学界常将人口按不同的标准进行划分,通过分析不同类型人群对保险的需求差异来研究人口因素对保险行业发展的影响。例如廖海亚、张冲等认为女性为避免损失更愿意冒风险,因此女性对保险的需求强于男性〔3~4〕。郭金龙和张昊认为更高的受教育程度需要更长的被抚养时间,因此家庭对死亡保险的需求更大,而且由于自身人力资本的增加,提高了未来收入预期,会促进本人对储蓄类保险产品的需求〔5〕。Kakar和Shukla发现,在印度受教育程度越高和工作更稳定的人,购买寿险的可能性越大〔6〕。还有学者认为:城镇化会刺激对保险产品的需求,显著地促进人身保险业和财产保险业的发展〔7~10〕。此外,齐子鹏、许艺凡和胡洁冰研究发现家庭结构、婚姻结构对商业健康保险的需求有显著的影响〔11〕。

在生育政策转变的背景下,人口年龄结构的变化对保险行业的影响开始受到学者们的关注。由于研究方法、研究对象、数据时间跨度和控制变量选取的不同,他们的研究结论有较大差异。宋琪和马树才以我国辽宁省14个城市为研究对象,运用动态面板模型研究得出:人口老龄化会导致社会养老保险基金失衡〔12〕。卓志使用我国30个省、市、自治区(除西藏外)1995年的横截面数据进行多元回归分析,实证结果表明老年抚养比和少儿抚养比对我国寿险的发展均存在显著的促进作用〔13〕。张连增和尚颖基于我国1997~2008年省级面板数据,研究发现老龄化对人身保险市场存在显著的推动作用〔14〕。而李艳荣使用我国2000~2004年省级面板数据,采用聚类分析和回归分析方法,研究发现少儿抚养比和老年抚养比对寿险需求的影响并不明显〔15〕。敖玉兰和韩晓峰采用全球87个国家2013年的横截面数据,运用分位数回归方法,研究发现:人口老龄化对寿险密度的影响显著为负,对寿险深度的影响显著为正;而对非寿险的影响只在发展初期存在显著的促进作用〔16〕。另外,袁成和李茹使用我国2000~2015年的省际面板数据和系统GMM估计,研究发现:老年人口占比对人身保险消费存在显著的促进作用,但这种影响存在区域差异〔17〕。王宏扬和樊纲治基于我国2008~2015年省级面板数据,研究发现:在经济发达地区,老年抚养比和少儿抚养比对人身保险行业的发展具有显著的正向影响;而在经济发展水平较弱的地区,这种影响并不显著〔18〕。

已有文献大多使用面板数据进行研究,然而他们所使用的数据时间跨度较短,且在研究人口年龄结构变化时,并未对其他可能影响保险业的人口结构变量进行较为全面的控制。在此基础上,本文利用我国31个省、市、自治区(港、澳、台除外)2000~2016年②共17年的面板数据研究人口年龄结构变化对保险业发展的影响;在实证分析时,还控制了家庭结构、文化结构、婚姻结构、产业结构和地域结构等③可能会对保险业产生影响的变量。

二、人口年龄结构变化对保险业的影响

(一)我国人口年龄结构的现状

1982年9月计划生育被定为我国基本国策,同年12月写入宪法,持续三十多年的计划生育政策就此拉开大幕。在此期间,我国人口出生率逐年降低,少儿人口比重不断下降,劳动年龄人口的重心不断后移,老年人口比重逐步上升④,图1为根据2010年第六次全国人口普查数据绘制的我国各年龄阶段人口占比图。

图1 2010年中国各年龄阶段人口占比

从图1可知,年龄在20~24岁和40~44岁的人口占比最大。假设出生率维持在2010年的水平上,到2035年时,40~44岁的人群将进入65~69岁,从劳动年龄人口中退出。而到2055年,20~24岁的人群也将脱离劳动年龄人群,进入65~69岁,老年人口数量将达到一个顶峰。届时,由于出生率水平维持在2010年的低水平上,年轻的劳动力得不到补充,人口年龄结构会呈现出严重失衡状态。

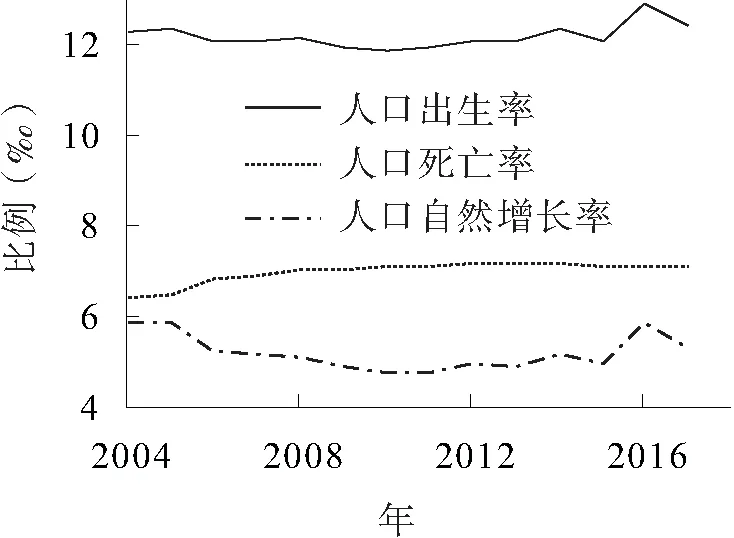

为应对如此严重的人口老龄化问题,我国政府积极采取行动。2011年11月,我国各地全面实施“双独二孩政策”,2015年10月,实施“全面二孩政策”。据国家统计局公布的数据显示,2011年后我国人口出生率出现缓慢上行的趋势(见图2)。

从图2可知,随着二孩政策的逐步放开,人口出生率开始缓慢上行,尤其是2015年“全面二孩政策”实施以后,人口出生率出现较大幅度的上升。这为人口年龄结构带来了新的变化,少儿人口的数量及比重逐步增加。

图2 2004~2017年出生率、死亡率与自然增长率趋势

(二)人口年龄结构对保险业的影响

人口年龄结构的变化一方面包含了各个年龄阶段人口规模间的相对比例变化,另一方面包含了各个年龄阶段人口规模绝对量的变化。人口年龄结构对保险业的影响应从两个方面进行分析:人口年龄结构的改变引起对保险产品需求的变化,进而对保险业产生直接影响;人口年龄结构的变化通过影响经济发展水平进而对保险业产生间接影响。

1.人口年龄结构对保险业的直接影响

根据对人口年龄结构变化现状的总结,目前我国人口面临的主要变化是老龄化和少儿人口增加。首先,老年和少儿人口规模以及比例的增加直接加重了家庭主要劳动者“养老育少”的负担。在这种情形下,主要劳动者可以通过为老人和小孩购买健康保险以及意外险来转移其生病或出现意外的风险。另外,相比于少年儿童,老年人需考虑养老问题,增加寿险产品的消费可以减轻养老负担。因此,老人和孩子数量的增加对保险消费均存在正向的刺激效应。

但从另一方面来分析,在收入有限的情况下,随着老人与孩子数量的增加,家庭基本生活开支增加,由此可能导致收入水平相对较低的家庭减少对保险产品的购买。另外,相比于老人,家庭需要为少年儿童承担庞大的教育开支,它可能会挤出家庭对保险的消费。因此,老人和孩子数量的增加对保险消费还存在负向的挤出效应。

综上所述,老人与孩子的增加对保险产品的消费均存在刺激效应与挤出效应。但是老人增加引起对寿险消费需求的增加,其刺激效应可能强于孩子;孩子增加导致教育开支的增加,其挤出效应可能强于老人。

2.人口年龄结构对保险业的间接影响

人口年龄结构变化通过影响经济发展间接作用于保险业的发展。首先,人口年龄结构变化可通过两个途径对经济产生影响:一方面,人口抚养比的升高会降低储蓄率,不利于投资资本的形成,进而阻碍经济的发展〔19〕;另一方面,一个经济体的劳动人口数量减少时,劳动力供给会相应匮乏,其生产物质财富的能力就会减弱,经济增速将有所放缓。其次,经济发展水平是保险业发展的基础。物质财富生产能力减弱反映人民收入水平的降低。保险产品是正常商品,具有收入效应,收入水平的降低会减少人们对保险产品的需求。

三、模型构建与数据来源

(一)变量选取

1.被解释变量

根据张冲、王宏扬和樊纲治等人的研究,通常衡量保险市场发展水平的指标有两个:保险密度(id)与保险深度(ip)〔4,18〕。保险密度标志着地区保险业务的发展程度,也反映该地区经济发展的状况与人们保险意识的强弱;保险深度反映保险业在某地国民经济中的地位,取决于当地经济总体发展水平和保险业的发展速度。为使研究结果科学、稳健,本文使用上述两个指标来衡量保险市场的发展水平,计算公式为:

保险密度(id)=各省、市、自治区保费总收入/该地区年末常住人口(元/人),

保险深度(ip)=各省、市、自治区保费总收入/该地区GDP(%)。

2.解释变量

根据前文分析,老人与孩子的增加对保险消费均存在刺激效应与挤出效应,但二者的两种效应强度各不相同。本文选取各省、市、自治区总抚养比(tdr)、少儿抚养比(cdr)与老年抚养比(odr)来衡量人口年龄结构,分别使用以下公式计算:

总抚养比(tdr)=(0~14岁人数+65岁及以上人数)/15~64岁人数(%),

少儿抚养比(cdr)=0~14岁人数/15~64岁人数(%),

老年抚养比(odr)=65岁及以上人数/15~64岁人数(%)。

3.控制变量

为保证回归结果准确,本文将以下可能对保险需求产生影响的变量进行控制:

(1)家庭规模(hs),用各省、市、自治区的平均家庭户规模衡量。家庭规模越小,承担风险的能力相对较小,因此对保险的需求越大;另一方面,家庭规模越大,潜在的劳动力越多,收入可能更高,因此大家庭也可能基于收入效应增加保险消费。

(2)受教育水平(edu),用各省、市、自治区6岁及以上人口的平均受教育年限衡量。受教育水平更高的人对保险市场及保险产品功能的认知可能更高,更善于运用各种金融工具来保障自己的生活。此外,受教育水平更高的人普遍收入更高,故他们更有购买保险的经济能力,因此对保险的需求更大。

(3)结婚人口占比(mar),用各省、市、自治区15岁及以上人口中有配偶的比重衡量。其对保险市场发展的影响与家庭规模类似,相比单身人群,已婚人士对风险的承受能力更强;但另一方面,结婚成家后的人责任心相对更强,出于对家人的保护会增加保险消费。

(4)第二产业就业人口占比(sec)和第三产业就业人口占比(thi),分别用各省、市、自治区就业人口中从事第二、三产业人口各自的比重衡量。保险市场的发展会受到各产业发展的影响,不同产业的就业人群对保险的需求也不同。

(5)城镇化率(urb),用各省、市、自治区城镇人口比重衡量。与农村人口相比,城镇人口面临的风险不同,接触保险的信息更多,收入水平相对更高,因此对保险产品的需求不同。

(6)各地区经济发展水平(lgdp),用各省、市、自治区人均GDP的对数来衡量。

(7)社会保障水平(spi),用各省、市、自治区养老保险参与人数/年末常住人口衡量。

(8)实际利率(r),用一年期存款年平均利率减去各地区CPI衡量。

(9)各地区保险公司数量(ia),用各省、市、自治区保险中介公司数量加1的对数衡量。同一地区保险公司数量更多可能会产生规模效应。

(二)计量模型

本文选取2000~2016年我国31个省、市、自治区(港、澳、台除外)的面板数据作为分析样本。中国幅员辽阔,地域宽广,区域间经济、文化等存在较大差距,为更加科学地研究人口年龄结构对保险市场发展的影响,将31个省、市、自治区(港、澳、台除外)分为东、中、西部及少数民族地区四组⑤,以对地区固定效应进行控制。面板数据回归模型根据数据结构类型分为长面板数据回归与短面板数据回归。本文数据N=31,T=17,T (1) (2) (3) (4) 式(1)~式(4)中,i和t分别表示省份和年份,cj,i,t为各控制变量;Ni为各地区不可观测因素即各地区虚拟变量,用于控制地区固定效应;T为时间趋势项,2000~2016年分别取值为1~17,由于时间相对较长,若加入年份虚拟变量会损失较多的自由度,因此本文通过加入时间趋势项来控制时间效应;εi,t为残差项。 本文研究时间区间为2000~2016年,共计17个年度。各省、市、自治区保费总收入、年末常住人口、GDP、CPI、城镇人口、养老保险参与人数、总抚养比、少儿抚养比、老年抚养比、平均家庭户规模、6岁及以上人口的平均受教育年限、15岁及以上人口中有配偶的比重等数据来源于《中国统计年鉴2017》、《中国2010人口普查资料》和《中国2000人口普查资料》。各省、市、自治区就业人口中从事第二、三产业人口各自的比重根据各地区2017年统计年鉴中的数据计算得到。一年期存款年平均利率根据央行公布的各年一年期存款利率调整情况计算得到。各省、市、自治区保险中介公司数量来源于CSMAR数据库。 表1 为各指标的描述性统计结果,通过表1可知:各地区的保险密度与保险深度存在较大差异,尤其是保险深度,最小值仅为0.21%,最大值达到7.15%;不同地区各抚养系数的标准差均较大(总抚养比、少儿抚养比和老年抚养比的标准差分别为7.16%、7.77%和3.05%),说明考察期内样本地区的人口年龄构成发生了较为明显的波动,也说明了本文关于人口年龄结构对保险业发展的影响研究具有一定的现实意义。 表1 各变量描述性统计 续表1 各变量描述性统计 根据样本数据对式(1)~式(4)进行FGLS回归,回归结果如表2所示。从表2可以看出:(1)少儿抚养比对保险密度及保险深度具有显著的负向影响。具体而言,少儿抚养比每增加1%,保险密度的对数将减少0.015,保险深度将减少0.031%。说明少儿抚养比上升对保险消费的挤出效应大于刺激效应,抑制了保险业的发展。结合前文分析,少儿抚养比对保险业发展产生的真实影响应是:它的上升使家庭的日常生活及孩子教育支出增加,负担加重,从而挤出家庭对保险的消费。(2)老年抚养比对保险密度及保险深度具有显著的正向影响。具体而言,老年抚养比每提高1%,保险密度的对数将增加0.021,保险深度将上升0.063%。说明老年抚养比上升对保险消费的刺激效应大于挤出效应,促进了保险业的发展。实证结果映证了前文的理论分析,即老年人口由于身体原因对保险的需求的确更大,因此老年人口增加拓宽了保险行业的市场空间,拉动了保险市场的发展。(3)少儿抚养比与老年抚养比对保险密度与保险深度的影响方向不同,但总抚养比对保险密度以及保险深度具有显著的正向影响。结合式(1)~式(4)中三种抚养比的系数发现,式(1)和式(2)中总抚养比的系数基本等于式(3)和式(4)中少儿抚养比与老年抚养比的系数之和,说明老年抚养比对保险发展的刺激效应大于少儿抚养比的挤出效应,即便抵消了后者的抑制作用之后,仍对保险发展具有显著的促进作用。(4)各控制变量对保险密度和保险深度具有不同程度、不同方向的影响。具体而言,平均受教育年限、第二产业就业人口比重、第三产业就业人口比重、城镇人口比重、平均家庭户规模、有配偶人口的比重与实际利率对保险业的发展均具有促进作用;养老保险参与人数比重、保险中介公司数量对保险业的发展具有抑制作用;人均GDP对保险密度的影响显著为正,对保险深度的影响显著为负;在控制的地区效应中,除少数民族地区外,其余各地区之间存在一定程度的差异;此外,保险业的发展与时间效应显著正相关。实证结果证明,在分析人口年龄结构变化对保险业发展的影响时,对家庭结构、文化结构、婚姻结构、产业结构和地域结构等变量加以控制确有必要。 表2 回归结果 续表2 回归结果 *p<0.1,**p<0.05,***p<0.01,括号内数据为标准差。 由前文我国人口年龄结构的现状分析可知,到2035年时,40~44岁的人群将步入老龄阶段,人口年龄结构将发生极大的变化。因此,本文根据《中国2010人口普查资料》的数据,预测我国2011~2035年的人口年龄结构变化⑥,同时为体现二孩政策对人口年龄结构的影响,本文对实行二孩政策与仍实行计划生育政策的人口年龄结构分别进行预测。 根据已有研究,人口年龄呈现出机械式的变化:每年0岁的人数等于当年的新生婴儿数减去当年死亡婴儿数;上一年i岁的人数减去其中当年死去的人数就等于下一年i+1岁的人数(i≥1),比如2010年年龄为10岁的人口数减去2010年10岁的死亡人数就是2011年11岁的人数〔21~23〕。因此,预测人口年龄结构变化主要有三项工作:一是预测每年新生婴儿数;二是预测每年各年龄人口死亡人数;三是根据新生婴儿数与死亡人数对各个年龄的人口进行机械式推算。 1.新生婴儿数 首先假定各年出生率,然后根据出生率计算每年新生婴儿数。由于生育政策的转变将显著影响出生率,因此本文对实行二孩政策和实行计划生育政策的出生率分别进行假定。 实行计划生育政策的出生率假定:二孩政策是2011年初步放开实施的,故本文假定实行计划生育政策时2011~2035年的出生率维持在2010年的水平上。 实行二孩政策的出生率假定:已有研究认为,增加的生育意愿会在2015年“全面二孩政策”实施后的4~5年内释放完毕〔23~25〕,故本文假定政策响应期为4年,即2016~2019年。基于此,2011~2015年每年的出生率采用实际已公布的数据;2016~2019年为生育意愿释放期,其中2016~2017年仍采用实际数据,2018~2019年这一阶段每年的出生率按照2011~2017年出生率年均增速增长;2019年以后,生育意愿释放结束,2020~2035年的出生率维持在2019年的水平上。 本文所采用的出生率计算方式与统计局公布的不同,后者是用每年出生人数除以总人数得到的,而本文是用每年出生人数除以育龄妇女(15~49岁⑦)人数得到的。采用此方法是因为总人口中不能生育的人口比例会随着老年人口比例的增加而增加,若再以总人口为依据假定出生率会出现较大偏差。因此,本文认为以育龄妇女人数为依据对出生率进行假定更为合理(假定的出生率数据如下表3所示)。 表3 2011~2035年出生率假定 2.死亡人数 首先假定各年龄阶段人口的死亡概率,然后根据死亡概率计算死亡人数。已有研究表示不同年龄组、不同性别间的人口死亡概率相差较大〔26〕。但由于人口性别比例在各年间比较稳定,因此本文在假定死亡概率时不考虑性别因素。此外,由于死亡属于客观因素,不受政策、制度等条件影响,而受到生活水平、医疗水平、人口健康状况等因素的影响,因此同一年龄组的人口死亡概率在各年间基本保持稳定。故本文将人口按照0岁、1岁、……、100岁及以上共分为101组,假定每一组在2010~2035年间的死亡概率均相同。《中国2010人口普查资料》详细提供了2010年每一组在当年的人口总数及死亡人数,本文据此计算2010~2035年间各组的死亡概率。 例如:2010年年龄为20岁的人口数为a人,当年20岁人口的死亡人数为b人,则2010年20岁人口的死亡概率为b/a。因假定同一组各年间人口死亡概率不变,所以2011~2035年20岁人口的死亡概率均为b/a。其他各年龄人口的死亡概率以此类推(死亡概率数据可根据《中国2010人口普查资料》提供的数据计算得出,但限于篇幅,本文不再列出)。 3.各年龄组的人数计算 (1)0岁组人数计算: 0岁人数=上一年15~49岁的妇女人数×当年出生率×(1-0岁死亡概率)。 例如:假定2010年15~49岁的妇女人数为100人,2011年人口出生率为10%,0岁人口所对应的死亡概率为10%。则2011年0岁的人数为100×10%×(1-10%)=9人。 (2)1岁及以上各组人数计算: i岁人数= 上一年(i-1)岁人数×(1-i岁死亡概率)(i≥1)。 例如:假定2010年10岁人口数为50人,且11岁人口的死亡概率为10%,则2011年11岁的人数为50×(1-10%)=45人。其余各年龄人数以此类推。 图3 实行二孩政策与实行计划生育政策的少儿、老年抚养比对比 4.预测结果 本文根据以上三步对2011~2035年各年龄人口规模进行预测。首先,从绝对数量来看,到2035年为止,老年人口将大幅增加,劳动年龄人口数量大幅减少,少儿人口略有增加。与实行计划生育政策相比,实行二孩政策使得少儿人数大规模上涨,劳动年龄人数的上升从2026年开始逐步显现,老年人数没有变化。其次,从各抚养系数来看,总抚养比、少儿抚养比、老年抚养比均将上升。2035年与2010年相比,少儿抚养比大约上升3%,老年抚养比大约上升19%。此外,二孩政策的实行对少儿抚养比将产生较大影响,对老年抚养比的影响并不明显。在实行计划生育政策的情况下,少儿抚养比基本保持不变;而在实施二孩政策时,其呈现先上升然后小幅下降的趋势,在2035年,与实行计划生育政策相比大约高3%(详见图3)。 结合实证分析与预测结果,本文利用表2中式(3)和式(4)预测人口年龄结构变动对保险市场发展的影响,结果如下表4所示: 表4 人口年龄结构变化对保险市场发展影响的预测 由表4可知,首先,实行二孩政策时,在人口年龄结构变化的作用下,我国2035年保险密度的对数与保险深度将在2010年的基础上分别增加0.35和1.10%。其次,将实行二孩政策与实行计划生育政策两种情况的预测结果进行对比,发现到2035年前一种情况中的保险密度对数与保险深度均低于后一种情况(分别低0.08与0.19%),二孩政策的实施主要通过少儿抚养比的增加抑制了保险市场的发展。 在我国人口老龄化、“全面二孩政策”开始实行的背景下,本文使用我国2000~2016年省级面板数据,分析人口年龄结构对我国保险业发展的影响。实证结果表明:首先,老年抚养比对保险业的发展具有显著的促进作用,老年抚养比每提高1%,保险密度的对数将增加0.021,保险深度将上升0.063%。人口老龄化的加深有助于推动我国人均保费水平上升,提高保险行业在国民经济中的地位。其次,少儿抚养比对保险业具有显著的抑制作用,少儿抚养比每增加1%,保险密度的对数将减少0.015,保险深度将减少0.031%。少儿抚养比的上升挤出了家庭对保险产品的消费,抑制了保险行业的发展。然而,老年抚养比对保险业的促进作用大于少儿抚养比对其的抑制作用,表现为总抚养比对保险密度以及保险深度的影响均显著为正。 此外,人口年龄结构预测结果显示,与2010年相比,2035年我国老年抚养比大约上升19%,少儿抚养比大约上升3%。未来二十年我国将面临严重的人口老龄化问题,全面二孩政策的放开也将使少儿人口规模逐渐扩大。人口老龄化趋势与少儿抚养比上升对经济发展既是挑战,也是机遇。首先,对我国经济来说,随着人口年龄结构的发展,基本社会保险缺口逐步扩大,养老与医疗保障不足的矛盾凸显。为解决这一问题,应当充分发挥商业保险在社会保障中的积极作用,以对基本社会保险形成补充。为此,政府首先应当为保险行业的发展提供充分的政策支持,同时建立健全相关法律法规,提高监管水平,促进保险业的良性发展。一方面填补基本社会保险缺口,对经济发展形成保障;另一方面为保险行业发展成为新的经济增长点奠定规范的制度基础。其次,对保险行业来说,老年人口比例的上升为其带来了巨大的市场机遇。面对大好的形势,保险公司应当稳步发展老年人市场,做好准备积极应对人口老龄化带来的新需求;同时应当努力开发少儿市场。少年儿童比例的增加会加重家庭的负担,这将使得家庭更容易暴露于风险之中。在这种情况下,保险公司应当充分发挥保险产品的职能,开发新产品,降低家庭面临的此类风险,把少儿人口转变为保险行业发展的推动力。在此基础上,加大对保险产品的宣传力度,增强人民的保险意识,实现保险行业发展与人民生活保障的“双赢”。 本文的研究对我国保险行业的发展和经济增长具有重要意义。目前,我国经济增速放缓,人口红利窗口期逐渐过去。在此关键时期,发现新的经济增长动力是我国经济突破重重困难的良好解决方案。(三)数据来源

(四)变量描述性统计

四、实证分析

五、预测分析

(一)人口年龄结构变化趋势预测

(二)对保险市场发展影响的预测

六、结论