论金融审计目标

2019-02-15郑石桥博士生导师

郑石桥(博士生导师)

一、引言

审计目标是人们希望通过审计得到的结果,既是审计工作的起点,也是审计工作的终点。金融审计目标也不例外。在金融审计实践中,一方面,人们给金融审计确定一些“高大上”的目标,但是这些目标往往难以达到;另一方面,一些本来可以达到的目标,由于人们对金融审计目标的认知偏颇,又不将这些目标纳入其中,这些目标当然也就没有实现。可见,金融审计目标认知的偏颇将影响审计内容,进而影响审计效果。因此,从理论上厘清金融审计目标,是建构金融审计制度的重要基础。

现有涉及金融审计目标的文献,关于政府金融审计目标,提出了四性论和风险与安全论,关于内部金融审计目标,提出了合规性目标、风险性目标和增值型目标,然而金融审计目标的较多基础性问题都没有文献探讨。总体来说,关于金融审计目标还是缺乏一个系统化的理论框架,本文拟致力于此。

二、文献综述

关于金融审计目标的研究文献分为两类:

第一类文献从政府审计的角度讨论金融机构的审计目标,主要观点分为两类:第一类观点基于《审计法》确定的真实性、合法性和效益性目标,考虑金融机构特别重视风险管理,再加上内部控制健全性,形成金融机构审计的真实性、合法性、效益性和健全性目标[1-3],笔者将这种审计目标简称为“四性论”。第二类观点基于金融审计在金融治理中的地位和作用,认为金融审计的目标是防范和化解金融风险,维护金融安全[4-6],笔者将这种审计目标简称为“风险与安全论”。此外,关于金融审计目标,也有一些其他的观点,例如,有学者认为金融审计目标是金融政策制度和信贷计划制定的科学性、合理性,或者认为金融审计的目标是解决信息不对称导致的监管低效[7]。

第二类文献是从金融机构内部审计的角度来研究审计目标,直接研究金融机构内部审计目标的文献很少,但是,不少研究金融机构内部审计目标的文献涉及金融机构内部审计目标,主要观点有两类:一是将金融机构内部审计目标归纳为合规性目标和风险性目标,前者指内部审计要为金融机构合规性服务,后者指内部审计要为金融机构的风险管理服务[8,9],这种观点类似于政府金融审计目标的“四性论”。二是强调金融机构内部审计目标从传统合规性目标转向增值型目标[10],这类观点主要是受国际上内部审计目标向增值型目标发展的影响。

现有文献并未区分审计直接目标和审计终极目标,也没有论及直接目标和终极目标的关系,也没有文献将审计目标与审计内容联系起来。总体来说,关于金融审计目标还是缺乏一个系统化的理论框架。

三、理论框架

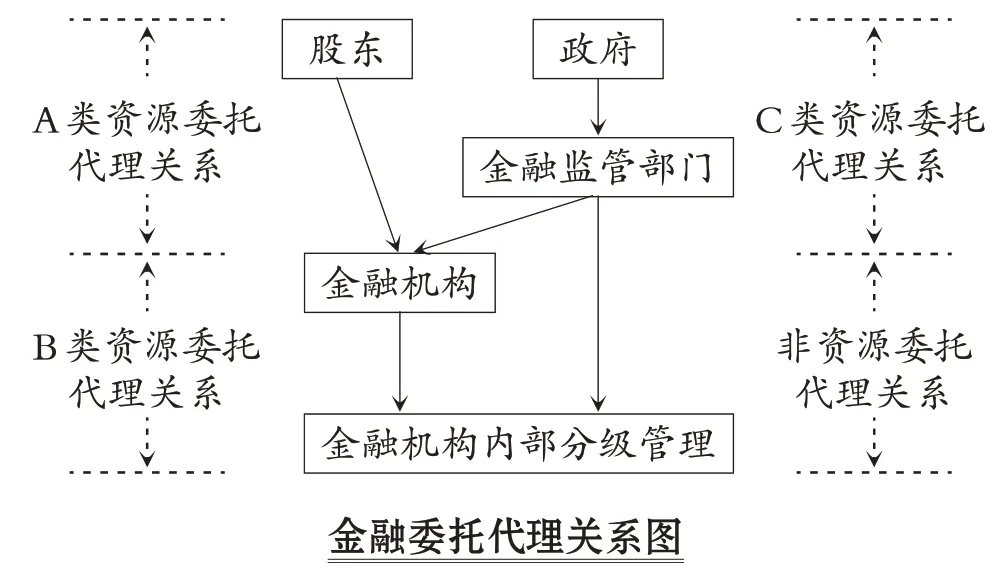

1.金融审计目标的基本框架。根据经典审计理论,审计目标是人们希望通过审计得到的结果,这里所述的“人们”有两种类型:一是资源委托代理关系中的委托人,一般来说,也就是审计委托人,委托人期望通过审计来抑制代理人的代理问题和次优问题,委托人的这种目标一般称为审计终极目标;二是审计机构,也就是开展审计活动的单位或人员,审计机构希望通过审计来发现代理人的代理问题和次优问题,并通过推动审计结果的应用,以实现审计终极目标,审计机构的这种目标一般称为审计直接目标[11]。金融审计目标也不例外,每类委托代理关系中,委托人都希望通过审计来抑制代理人的代理问题及次优问题,审计机构则希望发现代理人的代理问题和次优问题,委托人的目标就是终极目标,而审计机构的目标就是直接目标。金融委托代理关系是金融关系的体现,不同的金融机构、不同国家或地区的金融制度,都会影响金融关系,进而有不同的金融委托代理关系,就我国目前的金融关系来说,简化的基本情况如图所示。

股东与金融机构、金融机构总部与内部单位、政府与金融监管部门之间的关系是资源类委托代理关系,存在审计需求和审计目标,而金融监管部门与金融机构及其单位之间的关系不是资源类委托代理关系,这种关系中不存在金融审计,当然也就没有审计目标可言。总体来说,上述资源类委托代理关系中金融审计目标体系的基本情况如表1所示。

表1 金融审计目标体系

2.股东与金融机构委托代理关系中的审计目标。在金融委托代理关系中,金融机构对股东承担了由财务责任和业务责任组成的金融经管责任,此时可能存在代理问题和次优问题,为此股东会推动建立针对代理人的代理问题和次优问题的治理机制,审计是其中的重要机制之一,其作用路径是鉴证、评价和监督代理人的金融经管责任履行情况。股东希望通过审计来抑制金融机构及其管理层在履行金融经管责任中的代理问题和次优问题,这些问题得到了抑制,金融经管责任的履行也就更好了,股东将资源交付给金融机构的目标也就达到了。为了实现股东的上述审计目标,股东所指定的审计机构必须找出金融机构及其管理层在履行金融经管责任中的代理问题和次优问题,发现代理问题和次优问题是审计机构得到的审计结果,但如果这些审计结果得不到应用,则金融机构及其管理层在履行金融经管责任中的代理问题和次优问题也就难以抑制,所以,审计机构还要推动这些审计结果的应用。总体来说,审计机构对金融机构审计的目标是发现金融机构及其管理层在履行金融经管责任中的代理问题和次优问题,并推动这些审计结果的应用。

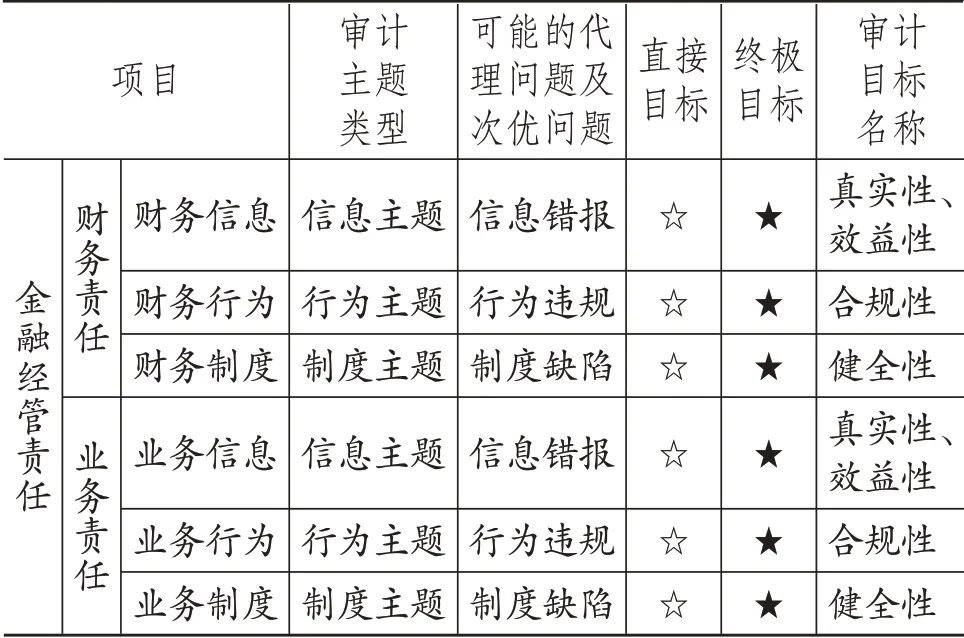

问题的关键是,审计能应对的金融机构及其管理层在履行金融经管责任中的代理问题和次优问题有哪些呢?根据经典审计理论,经管责任作为审计对象,需要分解为审计主题,审计主题是审计目标的承载者,不同的审计主题会承载不同的审计目标[12]。股东对金融机构的审计中,作为审计客体的金融机构对股东的金融经管责任包括财务责任和业务责任两个方面,可以分解为信息、行为和制度三类审计主题,具体情况如表2所示。

表2 金融经管责任分解的审计主题及承载的审计目标

如表2所示,对于审计机构来说,信息主题的审计目标就是通过审计来发现信息错报,而对于股东来说,其目标是通过信息审计来抑制信息错报,信息主题承载的这两个目标,一般称为真实性目标;对于审计机构来说,行为主题的审计目标就是通过审计来发现违规行为,而对于股东来说,其目标是通过制度审计来抑制行为违规,行为主题承载的这两个目标,一般称为合规性目标;对于审计机构来说,制度主题的审计目标就是通过审计来发现制度缺陷,而对于股东来说,其目标是通过行为审计来抑制制度缺陷,制度主题承载的这两个目标,一般称为健全性目标。另外,如果财务信息和业务信息是表征金融机构绩效的,则可以在信息真实性鉴证的基础上,再评价绩效水平之高低,并分析绩效差异之原因,还可以提出提升绩效之建议,这种目标可以称为效益性目标。总体来说,本文提出的金融审计目标体系,参考了“四性论”,但是是基于不同审计主题分析得出的结论,并且分别考虑了委托人的终极目标和审计机构的直接目标,具有较强的理论逻辑。

本文提到的“风险与安全论”,认为金融审计的目标是防范和化解金融风险,促进金融安全。这种观点显然属于审计终极目标,从表面来看这种观点也是有道理的,但是这种观点的根本问题是未能与经典审计理论贯通,从而出现三个方面的问题:第一,并不是从金融委托代理关系出发来提出审计目标,从而无法与审计内容或审计主题对接,使得金融审计目标与金融审计的其他基础性问题脱节。例如,风险与安全论确定的金融审计目标,难以与金融审计本质、金融审计需求、金融审计内容等相贯通。第二,抑制了代理人履行金融经管责任中的代理问题和次优问题,当然一定程度上能起到防范和化解金融风险、维护金融安全的作用,但这是审计终极目标实现之后的结果,而不是审计终极目标本身,风险与安全论混同了审计终极目标与审计终极目标实现之后的结果。第三,就宏观层面来说,防范和化解金融风险、维护金融安全是金融监管部门的职责,即使是政府审计机关对国有金融机构的审计也是一种所有权监督,而不是行政权监督。如果将股东对金融机构的审计目标定位为防范和化解金融风险、维护金融安全,而政府审计机关不对非国有机构进行审计,那么,非国有金融机构岂不是没有机制来应对金融风险了?所以,总体来说,当政府审计机关对国有金融机构审计时,将审计目标定位为“风险与安全论”是有瑕疵的。

以上讨论了不同审计主题及其审计直接目标和终极目标,在审计实施中,审计主题还需要细化为审计标的,所以各审计主题的审计目标还要再分解到各审计标的,这就形成了基于审计标的之审计具体目标,与之相对应,将基于审计主题的审计目标称为审计总目标。

3.金融机构总部与内部单位委托代理关系中的审计目标。在金融委托代理关系图中,内部单位作为代理人,同样可能存在代理问题和次优问题,在金融机构总部推动建立的针对内部单位的治理机制中,内部审计同样也会成为重要的组成部分。金融机构总部希望通过对内部单位金融经管责任履行情况的鉴证、评价和监督,抑制内部单位履行金融经管责任中的代理问题和次优问题,同样是其终极目标,这种终极目标完成以后,内部单位就能更好地履行其金融经管责任。金融机构总部设立的内部审计部门需要通过对内部单位金融经管责任履行情况的鉴证、评价来发现内部单位履行其金融经管责任中的代理问题和次优问题,通过监督来推动审计结果的应用,这就是内部审计部门的直接目标。很显然,直接目标是终极目标的基础,如果内部审计部门不能发现内部单位的代理问题和次优问题,希望通过内部审计来抑制内部单位的代理问题和次优问题的目标当然也就无法实现。但是,直接目标要为实现终极目标服务,这就要求,终极目标关注什么样的代理问题和次优问题,直接目标也就要围绕这些代理问题和次优问题来发现问题。从直接目标到终极目标的实现,还需要内部审计部门推动内部审计结果的应用。

与金融机构及其管理层对股东承担的金融经管责任类似,内部单位对金融机构总部承担的金融经管责任同样由财务责任和业务责任构成,同样可以分解为不同的审计主题,不同的审计目标同样需要不同的审计主题来承载,其基本情况类似于股东与金融机构的委托代理关系。上述基于审计主题的直接目标是内部审计的总目标,审计主题还需要再分解为审计标的,基于审计主题的总目标还需要再分解为各审计标的之具体目标,从而形成基于审计标的之具体目标体系。

关于金融机构内部审计目标,需要特别讨论的是增值型目标。前已述及,关于金融机构内部审计目标有两类观点:一类观点将金融机构内部审计目标归纳为合规性目标和风险性目标;另一类强调金融机构内部审计目标从传统合规性目标转向增值型目标。合规性目标是传统内部审计的目标,包括了表2中的真实性和合规性两项目标,而风险性目标主要关注风险防范制度的有效性,类似于表2 中的健全性目标。那么,对于金融机构内部审计来说,增值型目标是什么意思呢?

增值型目标中的增值是为组织增加价值,问题的关键是如何理解“价值”?不同的学说对价值有不同的界定:马克思主义政治经济学认为,价值是人类一般劳动的凝结;而西方经济学认为,价值是产品的效用;价值链理论的创造者波特则认为,价值是客户对产品或服务所愿意支付的价格。增值型内部审计这个概念是国际内部审计师协会于1999年提出的,而效用论中的价值和价格论中的价值,则具有实质上的同一性——正是因为有效用,客户才愿意支付价格,效用越大,则客户愿意支付的价格也就越高。基于上述价值概念可知,内部审计要为组织创造效用服务,促使组织创造更多的效用,如果将创造某种效用界定为组织目标,则内部审计服务于组织价值创造,实质上就是促进组织目标更好地达成。所以,从实质上来说,增值型内部审计就是服务于组织目标的内部审计[13],金融机构内部的增值型内部审计也不例外,都是服务于金融机构组织目标的内部审计。

内部审计如何为组织目标服务呢?主要的路径是通过优化组织价值链来促进组织价值创造。具体来说,就是以组织价值链(价值链实质上是业务流程,是一种特殊的制度)为审计主题,对价值链进行鉴证和咨询,及时发现价值链缺陷,并推动整改,金融机构内部审计也不例外,其服务于金融机构组织目标的路径是通过鉴证和咨询,发现金融机构价值链中的缺陷,并推动整改,及时持续地优化实现组织目标的价值链,从而促进金融机构组织目标的达成。

4.政府与金融监管部门委托代理关系中的审

计目标。在金融委托代理关系图中,金融监管作为公共事务,是政府的职责,政府设置了专门的金融监管部门来履行这种监管职责,政府为金融监管部门提供资源,并要求其履行金融监管职责,资源使用及金融监管职责的履行是金融监管部门对政府承担的金融经管责任。金融监管部门在履行其职责时,可能出现代理问题和次优问题,政府为了抑制这些代理问题和次优问题,促进金融监管部门更好地履行其金融经管责任,通过审计来鉴证、评价和监督金融监管部门的金融经管责任履行情况。因此,就政府的审计目标来说,抑制金融监管部门履行其金融经管责任中的代理问题和次优问题是审计终极目标。一般来说,政府会指定政府审计机关对金融监管部门进行审计(不排除业务外包),审计机构对金融监管部门的审计是为审计终极目标服务的,这种审计必须以发现金融监管部门履行其金融经管责任中的代理问题和次优问题为目标,这是审计直接目标。没有代理问题和次优问题的发现,也就无从谈起对代理问题和次优问题的抑制,直接目标是终极目标的基础。

与金融机构及其管理层对股东承担的金融经管责任类似,金融监管部门对政府承担的金融经管责任同样由财务责任和业务责任所组成,同样可以分解为不同的审计主题,不同的审计目标同样需要不同的审计主题来承载,其基本情况类似于表2 所示的股东与金融机构委托代理关系中的基本情形。另外,上述基于审计主题的直接目标是内部审计的总目标,审计主题还需要分解为审计标的,基于审计主题的总目标还需要再分解为各审计标的之具体目标,从而形成基于审计标的之具体目标体系,这些内容都类似于股东与金融机构委托代理关系中的审计目标,不再赘述。

关于政府与金融监管部门委托代理关系中的审计目标,“风险与安全论”认为,金融审计的目标是防范和化解金融风险,维护金融安全。针对政府审计机关如何应对金融风险、促进金融安全的方式的问题,有文献主张政府审计机关建立金融风险预警系统[7,14,15]。还有文献提出,“金融审计要发挥‘保健医生’防疫作用、‘经济警察’打击作用、‘交通指挥’协调作用、‘气象播报’预警作用”[16]。笔者认为,金融风险特别是系统性金融风险的监测、预警和管控是金融监管部门的职责,政府审计机关对政府监管部门进行审计并判断其业务责任履行情况时,可以对金融风险特别是系统性金融风险的管控状况进行评价。这种评价以鉴证、评价和监督金融监管部门的职责履行情况为基础,通过这种评价可能发现金融风险特别是系统性金融风险管控体系中存在的问题,促进这个管控体系优化,但是对金融风险特别是系统性金融风险管控体系的鉴证、评价,本身并不是对金融风险特别是系统性金融风险的常规管制手段。总体来说,政府审计机关对金融监管部门的审计将审计目标定位为“风险与安全论”是有瑕疵的。

四、结论和启示

审计目标是人们希望通过审计得到的结果,既是审计工作的起点,也是审计工作的终点,是建构金融审计制度的重要基础。本文基于经典审计理论,提出金融审计目标的理论框架。

审计目标是人们希望通过审计得到的结果,委托人的审计目标称为审计终极目标,审计机构的审计目标称为审计直接目标。金融审计目标也不例外,每类资源委托代理关系中,委托人都希望通过审计来抑制代理人的代理问题与次优问题,这是金融审计终极目标,审计机构则希望发现代理人的代理问题和次优问题,这是金融审计直接目标。不同委托代理关系中,代理问题和次优问题的具体情形不同。审计目标需要审计主题来承载,信息主题承载真实性目标和效益性目标,行为主题承载合规性目标,制度主题承载健全性目标。在审计实施中,审计主题还需要细化为审计标的,各审计主题的审计目标还要再分解到各审计标的,形成基于审计标的的审计具体目标,与之相对应,将基于审计主题的审计目标称为审计总目标。本文的理论框架能解释《商业银行内部审计指引》和《保险公司内部审计指引(试行)》中确定的金融机构内部审计目标。

一方面,金融审计目标是一个复杂的系统,与金融审计本质、金融审计需求和金融审计内容等各个金融审计基础性问题都有密切关联,需要从这些基础性问题的相互关联中确定金融审计目标,审计实践中对金融审计目标的各种“高大上”定位,都有些偏颇;另一方面,金融审计目标是有层级的,并且各个层级是密切关联的,直接目标是终极目标的基础,在直接目标中,具体目标是总目标的基础,所以,不管目标如何“高大上”,如果不能落实到具体目标,也只是水中月、镜中花。