不同规模自然灾害对行业股票指数的冲击效应

2019-02-04陈照危平

陈照 危平

摘 要:采用事件研究法以2007—2018年间8个不同类型、不同规模的自然灾害为样本,实证研究了此类事件对不同地区的行业股指的影响。研究结果表明:(1)任一规模的地质灾害对西南地区和东北地区的农林牧渔、采矿、运输仓储行业都有显著负向影响。大规模地质灾害对西南地区建筑行业产生显著负向影响,对东北地区建筑业产生显著正向影响。(2)任一规模的气象灾害都对西南地区和东北地区的建筑、农林牧渔、运输仓储产生显著影响,但影响方向相反。大规模气象灾害对西南地区采矿业产生显著负向影响,对东北地区采矿业则产生显著正向影响。(3)地质灾害只对西南地区水利/公共设施业、租赁业产生影响,对东北地区相同行业没有影响。本文量化了不同规模自然灾害对不同地区行业股票市场的影响,为完善股票市场的物理风险管理体系提供了必要的证据支持。

关键词:物理风险;事件研究法;灾害规模;地区效应;市场反应

中图分类号:F830.91 文献标识码:B 文章编号:1674-2265(2019)12-0013-09

DOI:10.19647/j.cnki.37-1462/f.2019.12.002

一、引言

自进入工業社会以来,各类自然灾害的频率明显增加,科技的进步和防震减灾基础措施与能力的不断提高,在挽救生命和保障安全上实现了长足进步,但自然灾害对于经济和金融的影响却并未因此降低。无论是从全世界或者就中国范围而言,自然灾害带来的经济和金融损失规模都呈现出持续扩张的态势。同时,自然灾害对金融和经济的影响研究也一直是各界普遍关注的重点和热点。根据国际灾害数据库(EM-DAT)数据,自然灾害的发生具有明显的地区特征,2007—2018年间,我国西南地区发生自然灾害166次,远高于东北地区(49次)。而在学术界,仅有少量文献研究了某一特定自然灾害对特定行业或不同行业股票市场的影响,均得到了有价值的发现(刘庆富,2011;耿志祥和孙祁祥,2016;Dean Yang,2008等)。但目前对于自然灾害对股票市场的影响是否具有地区效应的研究仍然存在空白。

基于此,本文基于EM-DAT数据,认为中国西南地区为灾害频发区,东北地区为非频发区,按自然灾害特征将其分为地质灾害和气象灾害,按自然灾害规模分为大规模和小规模,选取仅发生在西南地区的自然灾害作为冲击源,比较研究自然灾害对公司注册地在西南地区和东北地区的不同行业的股票市场影响的异质性,回答灾害规模对不同地区、不同行业股票市场影响的差异,也检验不同地区、不同行业股票市场在自然灾害发生前后的异常行为。

学术界关于自然灾害的研究主要聚焦于宏微观层面,李宏(2018)研究表明在考虑自然灾害事件影响的中国经济增长过程中,自然灾害是作为消极因素而存在的,其在短期和长期中都会对经济增长产生较为显著的负面效应,这一结论与Beson(2003)、Raddatz(2007)、世界银行(2016)的跨国研究保持一致,支持自然灾害会对整个国家和地区的经济增长产生消极影响的观点。也有很多学者研究自然灾害与微观企业表现之间的关系(贾明,2011;陈栋,2012;林煜恩和于家齐,2018),其中,林煜恩和于家齐(2018)研究自然灾害与企业现金持有量的关系,结论表明国有企业面临的地域受灾面积、受灾人口或经济损失较多时均会降低现金持有量,而社会责任履行程度较高的国有企业和民营企业面对较多的受灾人口或较高的经济损失都会做出提高现金持有水平的决策。

关于自然灾害对股票市场影响的研究主要集中于研究自然灾害与行业股票指数、综合市场指数和保险股票市场的关系(Cummins和Lewis, 2003 ;Yang,2008;耿志祥和孙祁祥,2016),其中,耿志祥和孙祁祥(2016)分析自然灾害对保险股票指数和沪深300指数的影响,表明在整个样本期内,自然灾害对保险股票指数的冲击都大于对沪深 300 指数的冲击。现有学术界关于自然灾害对不同行业股票市场的影响是否存在地域差异这一研究有限,本文从这一角度出发研究自然灾害影响的地域性。本文研究的创新和贡献表现在以下方面:一是将现有关于自然灾害对经济和金融影响的研究从宏微观层面延伸到了中观层面和地区层面,定性与定量地补充了自然灾害对不同地区、不同行业股票市场的影响,弥补了自然灾害对不同地区股票市场的影响这一研究空白;二是在发展绿色金融的大背景下,本文丰富了环境风险的相关文献,回答了环境风险对于股票市场的影响是否与自然灾害的发生地相关,自然灾害发生地的行业股票指数表现与非自然灾害发生地的行业股票指数的表现是否存在显著差异。

本文的后续部分安排如下:第二部分为理论分析与研究假设;第三部分为研究设计;第四部分为数据来源与描述性统计;第五部分为主要实证结果;最后为结论。

二、理论分析与研究假设

(一)自然灾害对不同地区行业股票指数影响的价值分析

股票市场作为经济的晴雨表,由外界冲击引起的资源配置行为与效率变化能够通过股票市场价格行为表现出来,因而,自然灾害对股票市场的影响也可以通过股票价格的变动体现出来。

现有关于自然灾害对股票市场的研究可以基于股票市场的分类进行区分。(1)对整个股市的研究:Yang (2008)运用事件研究法表明自然灾害对日本整个股票市场没有显著的影响;耿志祥和孙祁祥(2016)运用VAR-BEKK-MVGARCH-DUMMY-T模型研究表明自然灾害对沪深300综合市场指数存在非对称的溢出效应。(2)对分行业股票指数的研究:地震灾难对中国股票市场各行业均产生显著的不同程度的冲击效应,曹广喜和向俊伟(2006)发现其对农业、交通运输业、煤电水的供应、金融、土木工程建筑、房地产行业产生显著影响;刘庆富和周程远(2011)以汶川大地震为例,运用事件研究法,研究表明我国股票市场在地震期间的总体市场风险相对较小,地震之后的总体市场风险明显增大,地震灾难对我国股票市场的风险冲击具有一定的渐进性和持续性。(3)聚焦于对单个保险行业的研究:Cummins和Lewis(2003)、Yang(2008)认为自然灾害发生时,投资者预期未来保险的需求量会大幅上升,且这种效应带来的收益会超过地震带来的损失,因此投资者对保险公司股票未来市场表现持积极乐观的态度;而持相反观点的学者(Patton和0Verardo,2012)认为自然灾害的负面消息占主导,损失超过了未来保险需求带来的收益。

回顾相关文献,以往学者研究自然灾害对股票市场影响的特点是:(1)主要集中于地震等单一自然灾害。(2)同质化不同类型自然灾害,将不同类型的自然灾害统一考虑,忽视他们的特质。(3)考虑灾害类型时,集中于对保险行业、房地产行业的影响。以往研究并未考虑不同规模的自然灾害对股票市场的影响以及自然灾害对行业股票指数影响的区域效应。

自然灾害的发生是不确定的、难以预知的,人们会因为“发生了不确定性的、不可预知的危险”而产生恐惧(Jason M,2006),与此同时,负面情绪具备传染性,会对整个市场造成影响,恐慌的情绪会使市场投资者产生不理智的异常行为,造成股市波动。显然,这种不理性的程度与自然灾害规模的大小有关。因此,在自然灾害发生的短期内,我们可以认为当灾害规模足够大时,人们的恐慌程度足以造成股市波动或者明显不合理的溢出效应;当灾害规模较小时,人们不会高度关注灾害信息,因而不会引起股价的异常波动。基于此,文章提出假设1:

H1:不同规模的自然灾害对行业股票指数的影响不同。

Strobl(2011)研究表明,自然灾害的影响是局部的,与“创造性破坏”理论类似,自然灾害事件尽管会导致物质资本方面的损失,但后续也会带来恢复与重建过程中经济和金融活动的扩张等,因此可能在长期中对自然灾害发生当地的经济和金融发展产生推动和促进作用。Leiter(2009)发现灾害发生地的公司比非灾害发生地的公司有着更高的收益率。国内学者刘毅和黄建毅(2010)的研究也表明,我国自然灾害脆弱性的整体水平较高, 地区排名为西部>中部>东部。因此,本文认为我国自然灾害对股票市场的影响存在地区效应,自然灾害对位于自然灾害发生地的上市公司股票市场的影响与不位于自然灾害发生地的上市公司股票市场的影响应该是不同的,基于此,本文提出假设2:

H2:不同规模的自然灾害对不同地区的行业股票指数的影响不同。

(二)自然灾害对不同地区行业股票指数影响的计量方法

1. 基于事件研究法的文献回顾。国内学者利用事件研究法的相关研究主要集中于对经济事件、企业环境污染事件的市场反应和自然灾害领域。如紫金矿业污水渗漏曾造成汀江水污染,这是国内公众关注程度较高、影响较大的环境污染事件。学者们以紫金矿业汀江污染事故为例,采用事件研究法分析了污染事件及事后罚款对紫金矿业和其他同行业公司股价的影响(任远, 2012;沈红波等, 2012;崔嘉, 2015;赵春玲等,2016);同时,肖华和张国清(2008)研究了“松花江事件”对相关行业公司股价和环境信息披露行为的影响,发现 “松花江事件”发生后,吉林化工和样本公司股票的累积异常收益显著为负;刘庆富等(2011)利用改进的市场模型研究了地震灾难对我国股票市场的冲击效应,发现地震灾难对我国各行业股票的收益均具有显著的影响,且这一影响具有渐进性、持续性和个体差异性。

2. 基于哑元变量的计量经济学方法文献回顾。除事件研究法以外,基于自然灾害的研究也多采用含哑元变量的回归分析法。Walsh和Quek(1999)利用哑元变量、VAR冲击反应方程,研究了1995年1月的神户地震对日经225指数期货市场的冲击效应,发现期货市场对地震信息是敏感的,受地震消息的冲击,交易量和空盘量会出现临时增加,买卖价差的增大具有持续性。耿志祥和孙祁祥(2016)采用VAR-BEKK-MVGARCH-DUMMY-T模型,研究自然灾害和金融危机对保险股票指数和沪深300指数的影响,结论表明,保险股票指数的两类风险测度都大于沪深 300 指数,沪深300 指数对保险股票指数存在负的均值溢出效应和波动溢出效应,且投资者可以通过持有市场资产组合来分散自然灾害风险。

3. 有关自然灾害研究方法的评述。总体上看,有关自然灾害对资本市场产生影响的理论研究和实证研究成果较多,但从研究内容和研究方法上看,仍存在一定不足:第一,现有的关于重大风险事件对资本市场的影响研究主要侧重于经济事件和企业环境污染事件的分析,而对自然灾害的研究尚为缺乏。并且,除环境污染事件和经济事件经常发生外,近年来的自然灾害也频繁发生,它对金融市场的影响不容忽视且有逐渐增强的态势。第二,对于含哑元变量的计量经济学方法而言,它受样本数量选择的制约。

三、研究设计

(一)研究方法的选择

参考刘庆富等(2011)的做法,本文采用事件研究法,通过计算自然灾害事件发生前后的特定事件窗口超额收益率以及累计超额收益率的偏离程度,分析不同规模自然灾害引起的不同地域、不同行业股票市场的累积异常反应。

(二)定义时间窗口

本文将事件日定为自然灾害发生当天。为了更好捕捉自然灾害发生前后不同地区资本市场的反应,也考虑到部分自然灾害具有可预知性,本文将事件窗口定位事件发生前后的[-15,15]。为了不影响正常收益模型的参数估计,避免事前敏感日期的影响,估计期窗口通常不应与事件窗口重叠。因此,本文选择[-125,-30]为估计窗口。

(三)超额收益率的计算

估计窗口正常收益率的计算模型:

[Ri,t=αi+βiRm,t+εi,t] (1)

其中,[Ri,t]為行业股指i在第t日的实际收益率;[Rm,t]为对应深证综合指数第t日的市场收益率;[αi]、[βi]为回归系数;[εi,t]为随机扰动项。

采用模型(1)来估计正常回报率。基本思路如下: (1)估计窗口内,针对每一行业股指收益率,估计市场模型中的参数[αi]和[βi]。(2)预测每一行业股指在事件窗口内的正常收益率。根据以上思路,通过收集研究样本在估计期[-125,-30]内的市场收益率和深证综合指数收益率,可以计算出估计窗口的回归系数[αi]、[βi],再根据[αi]、[βi]估计出事件窗口的期望收益率[E(~Ri,t)]。即:

[E(~Ri,t)=αi+βiRm,t] (2)

正常收益率是指假设不发生该自然灾害事件条件下的期望收益率,而超额收益率即事件期间内该行业股指实际收益与同期正常收益之差。根据正常收益率和期望收益率可计算出超额收益率[ARi,t]。

[ARi,t=Ri,t-E(~Ri,t)] (3)

本文选取的事件窗口为[[t1,t2]],[t1]、[t2]分别为事件窗口[[t1,t2]]的起点时间和终点时间;[ARi,t]是事件窗口[[t1,t2]]内,行业股指[i]在第[t]日的超额收益率。以此为基础,可以得到行业股指[i]在事件窗口[[t1,t2]]的累积超额收益率[CARi[t1,t2]]。

[CARi[t1,t2]=t1t2ARi,t] (4)

事件窗口[[t1,t2]]内,所有行业指数的平均超额收益率[AAR[t1,t2]]代表自然灾害对所有样本行业的平均影响,计算公式如下所示:

[AAR[t1,t2]=1Ni=1NARi,t] (5)

其中,N为总的行业数量。

(四)超额收益率检验

计算出超额收益率后,还要检验超额收益率的显著性。检验的原假设是超额收益率(或累计超额收益率) 的均值为0。检验方法通常包括参数检验和非参数检验两种,本文选择参数检验法。在检验股票在事件窗口内累计超额收益率的过程中,通常考察如下统计量:

[Z=CAR[t1,t2][σ2t1,t2]1/2~N(0,1)] (6)

其中,Z是平均超额收益率[AAR[t1,t2]]的标准差的估计量对累积超额收益率标准化后的结果,[σ2(t1,t2)=L2σ2AAR(t1,t2)],[σ2AAR(t1,t2)]是事件窗口[[t1,t2]]内的平均超额收益率[AAR[t1,t2]]的方差,[L2]是事件窗口的长度。

如果检验结果显著,说明自然灾害给资本市场带来了显著影响;如果检验结果不显著,则说明市场反应温和、平稳,自然灾害没有给市场带来明显影响。

四、数据来源与描述性统计

(一)自然灾害事件

本文研究自然灾害对不同行业股票市场影响的区域效应,选取2007年1月1日至2018年12月31日间仅发生在中国西南地区的166起自然灾害作为研究样本,其中种类最多为洪水74起,最少为山体滑坡21起。数据来源为国际灾害数据库(EM-DAT),其中自然灾害界定为至少满足以下四个条件之一:一是遇难人数在10人以上;二是受影响人数在100人以上;三是要求国际援助;四是已经宣布国家进入紧急状态。本文按自然灾害性质将其分为地质灾害和气象灾害:地质灾害是指以地质动力活动或地质环境异常变化为主要成因的自然灾害,包括地震和山体滑坡;气象灾害是指大气对人类的生命财产和国民经济建设及国防建设等造成的直接或间接的损害,包括洪水和暴风雨。本文基于EM-DAT数据库,通过赋权打分法对自然灾害级值、总死亡人数和直接经济损失(亿元)三类指标赋等权重,对自然灾害进行打分评级,选取得分最大的作为大规模自然灾害,得分最小的作为小规模自然灾害。研究期间内一共8个自然灾害作为外生事件。自然灾害选取情况见表1。

(二)地区行业股票指数数据

本文选取2007年1月1日至2018年12月31日间公司注册地在西南地区或东北地区的A股上市公司,结合证监会第一类行业分类(2012),一共19个大类,将A股上市公司按两类地区、不同行业分类,西南地区上市公司可以分为12个行业,东北地区也可以分为12个行业。选取不同行业上市公司股價的日收盘价,计算其算术平均值,得到股票指数日数据2919个,借助公式(7)对其取对数收益率,得到不同地区行业股票指数日收益率序列。两类地区不同行业股指收益率的具体情况见表2。

[ri,t=log (pi,t/pi,t-1)] (7)

从公司数量看,西南地区水电煤气行业上市公司数量最多,为12个;东北地区制造业上市公司数量最多,为36个,这与西南地区水能资源丰富和东北地区作为老工业城市的特征是一致的。从均值可以看出,除东北地区采矿业和农林牧渔业的均值小于0,表明这两个行业的收益率呈下降趋势外,其他行业的收益率都是上升的,两类地区总体的股市表现良好;从最大值可看出,西南地区和东北地区都是金融业取得峰值,这与金融业进行货币资金融通,具有杠杆性、顺周期性和反映实体经济的特征是分不开的;从标准差可以看出,西南地区和东北地区的标准差接近,且西南地区标准差最大为租赁业和金融业,东北地区标准差最大为采矿业、金融业和房地产业。

五、主要实证结果

(一) 不同规模自然灾害对全样本的影响

本文将全样本定义为既包括注册地在西南地区的上市公司,也包括注册地在东北地区的上市公司。将自然灾害起始日定为事件日,即图1中dif为0的日期。当自然灾害起始日不为交易日时,将日期顺延到下一个交易日。通过CAR的变化直观判断发生在西南地区的地质灾害和气象灾害对全样本股指收益率的影响。

1. 不同规模地质灾害对全样本的影响。由图1所示,左侧图表示大规模自然灾害,右侧图表示小规模自然灾害。汶川地震对全样本有明显的负向影响(4%),假设1成立,大规模的汶川地震灾害会造成投资者的负面和恐慌情绪,但大规模的山体滑坡和小规模的地质灾害不改变全样本上升的趋势,说明投资者不会关注山体滑坡这一类报道数量不足、力度不够的信息或者规模较小的灾害信息,假设1得到证明。

2. 不同规模气象灾害对全样本的影响。由图2所示,左侧图表示大规模自然灾害,右侧图表示小规模自然灾害。可以看出,大规模暴风雨灾害对于全样本股票指数有明显的负向作用,然而大规模洪水对全样本指数的影响却并不明显,与不同规模地质灾害对全样本指数的影响类似,小规模气象灾害对全样本的影响也不显著。另外,除不受媒体关注的洪水和山体滑坡外,地震和暴风雨等受大众和媒体关注的大规模灾害对于全样本CAR的影响大于小规模灾害。这验证了假设1,在灾害规模足够大时,人们会在灾害发生时产生恐慌,做出不理智的市场行为,导致股票市场的溢出。

(二) 地质灾害对分地区行业股指的影响

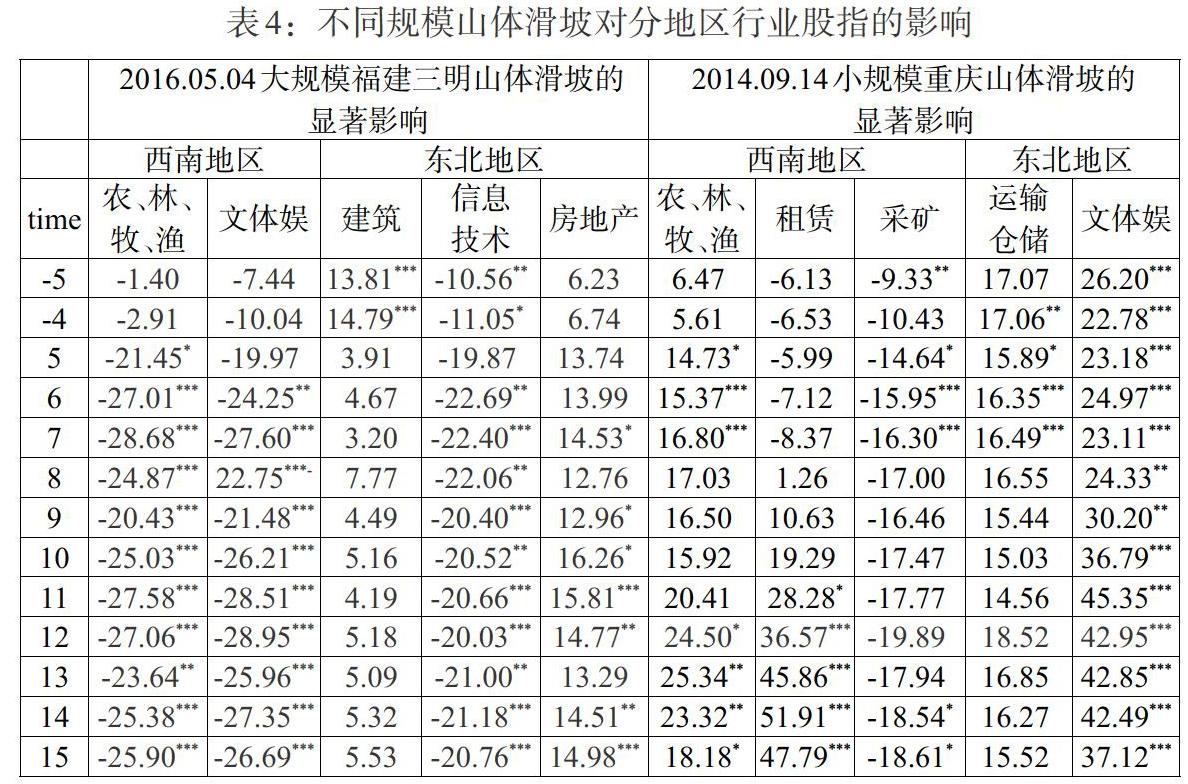

根据上文的研究设计,选择地震、山体滑坡作为地质自然灾害事件,得到自然灾害事件窗口[-15,15]内每天的累计超额收益率[CARi[t1,t2]]和平均超额收益率[AAR[t1,t2]],并对超额收益率的均值进行T检验。由于篇幅限制,本文仅列出在[-15,15]的事件窗口内自然灾害对不同地区行业股指收益率影响显著的累计超额收益率[CARi[t1,t2]],并将显著性水平控制在1%、5%的程度。

(1)由表3、表4所示,按规模分析,大规模和小规模地质灾害对西南地区和东北地区的农林牧渔、采矿、运输仓储都有显著影响,由于西南地区农林牧渔业、采矿业和运输仓储业上市公司的盈利状况与自然资源、交通出行和地质状况密不可分,这三个行业会受到地质灾害的影响与人们的认知保持一致,而东北地区的同一行业也受到影响,则证明了负面情绪的感染性。

只有大规模的地质灾害会对两个地区的建筑行业产生显著影响,在西南地区发生的大规模地质灾害会损毁其固定资产和生产设备,造成此地区建筑业上市公司资产减值和损失,人们对其股价的预期下降,产生负向溢出。而由于“创造性破坏”理论,且东北地区的建筑业并未遭受损失,在灾后恢复中,人们认为东北地区的建筑业实体公司竞争力犹在,经营业绩可能会上升,因而在西南地区的地质灾害反而对东北地区的建筑业产生正向影响。

同时,小规模地质灾害对不同地区行业股票指数的影响小于大规模灾害,这验证了假设1,一般说来,大规模地质灾害对股票市场的溢出效应大于小规模地质灾害。

(2)按地区分析,地质灾害只对西南地区的水利/公共设施业、租赁业产生影响,对东北地区的相同行业没有影响,这验证了假设2,表明地质灾害对不同地区的行业股票指数的影响是不同的,显然,由于西南地区的地质灾害损坏了水利/公共设施业和租赁业用以盈利的基础设施,而这些基础设施不需要由距离远的东北地区上市公司提供,因而,对西南地区有显著影响,却不会对东北地区产生显著影响。

(三) 气象灾害对分地区行业股指的影响

根据上文的研究设计,选择洪水、暴风雨作为气象自然灾害事件,得到气象自然灾害事件窗口[-15,15]内每天的累计超额收益率[CARi[t1,t2]]和平均超额收益率[AAR[t1,t2]],并对超额收益率的均值进行T检验。由于篇幅限制,本文仅列出在[-15,15]的事件窗口内气象自然灾害对不同地区行业股指收益率影响显著的累计超额收益率[CAR]。为了结果的显著性,本文将显著性水平控制在1%、5%的程度。

1. 由表5、表6所示,按规模分析,大规模和小规模气象灾害都会对西南地区和东北地区的建筑、农林牧渔、运输仓储产生显著影响。这与地质自然灾害造成影响的机理相似,西南地区上市公司处于洪水和暴风雨天气时,由于建筑、农林牧渔和运输仓储行业对天气的高度依赖、日常施工和运输的不便,大众意识到这三类行业盈利能力的降低,对其股价的心理预期也会由此下降,因此气象灾害对其造成负向溢出。而由于东北地区的建筑行业不受西南地区气象灾害的直接物理影响,且大众会认为在西南地区发生气象灾害时,东北地区建筑行业上市公司的竞争力增强,会看好对东北地区建筑行业,因此,无论气象灾害规模如何,气象灾害的发生对东北地区建筑行业都是有利溢出。

由于采矿行业的井下作业对于小规模气象灾害有一定的防护措施,因此只有大规模气象灾害才对西南地区和东北地区采矿业产生影响,气象灾害发生在西南地区,对西南地区的采矿业产生显著的负向溢出,对东北地区的采矿业产生显著的正向溢出,这与常识相符,也说明不同规模的自然灾害对不同行业的影响是不同的。

2. 按地区分析,气象灾害只对西南地区的水电煤气、租赁业和文体娱行业有影响,对东北地区的相同行业没有影响,这说明了气象灾害对股票市场的影响存在地区效应。租赁业的设施在洪水或暴风雨期间遭受损坏,在股票市场上反映为自然灾害期间,股价产生负向溢出。与此同时,由于天气不便,西南地区对水电煤气的消费量降低,股市敏感者认为水电煤气业的盈利降低,因此会抛售股票,气象灾害即会对西南地区水电煤气业产生负向影响,而由于发生气象灾害时,人们的出行便利程度和心情指数会下降,因此在西南地区的文体娱类上市公司的股票收益会显著降低。

同时,气象灾害只对东北地区的房地产行业和金融行业有影响,对房地产行業的负向溢出可以理解为负面情绪的传染效应,在西南地区发生的灾害使得人们产生恐慌情绪并传染到东北地区房地产行业的投资者。而气象灾害对东北地区的金融行业产生正向溢出,一种可能的解释是自然灾害发生时,金融行业投资者看到了套利的可能性,因此看好金融股。

綜上,不同规模的气象灾害对不同行业的溢出效应不同,且这种不同还体现在地区层面。

(四) 稳健性检验

为了避免样本选择、模型设定和变量度量造成的偏差,本文基于事件研究法的特点,从数据出发进行了如下稳健性检验:(1)变更构建行业股票指数的权重,上文构建的行业股票指数以算术平均值为基准,在此处则以不同地区各行业中各上市公司于2018年12月31日(最近一次截止日)的市值为权重构建行业股票指数进行检验,检验结果与上文结论、方向和行业分布大体保持一致。(2)基于国家统计局数据库—分省年度数据库,从2007年起,逐项核对国际灾害数据库数据的准确性,综合考虑EM-DAT选取自然灾害的四个条件,经核对,自然灾害事件的选取是真实可靠的。即上述稳健性结果与本文前述结论一致,限于篇幅未进一步详述。

六、结论

本文从EM-DAT数据库中筛选出8个不同规模的地质灾害和气象灾害,按公司注册地址和中国证监会分类的第一类行业大类,将中国A股上市公司分类为注册地在西南地区的12类行业股票指数和注册地在东北地区的13类行业股票指数,并采用事件研究法分析然灾害的规模不同对行业股票指数的影响是否存在差异,以及仅发生在西南地区的自然灾害对不同地区的行业股票指数影响是否存在差异,为我国巨灾保险等权益工具的研究提供理论和技术支持。

本文的研究结论表明:(1)任何规模的地质灾害对西南地区和东北地区的农林牧渔、采矿、运输仓储行业股指都有显著负向影响。大规模的地质灾害会对西南地区的建筑行业产生显著负向影响,而对东北地区的建筑业产生显著正向影响。(2)不同规模的气象灾害都会对西南地区和东北地区的建筑、农林牧渔、运输仓储行业股指产生显著影响,但影响方向相反。气象灾害对西南地区上市公司产生显著负向溢出,而对东北地区这三类行业都是显著的正向溢出。只有大规模气象灾害才对采矿业产生影响,气象灾害对西南地区的采矿业产生显著的负向溢出,对东北地区的采矿业产生显著的正向溢出。(3)地质灾害只对西南地区的水利/公共设施业、租赁业产生影响,对东北地区的相同行业没有影响,这表明地质灾害对不同地区的行业股票指数的影响是不同的。

基于以上结论,本文得到如下启示:

第一,关注自然灾害对农林牧渔、采矿、建筑业和运输仓储行业的影响。任何规模的地质灾害都对这些行业产生显著负向影响,持有这些股票的投资者应该充分关注地质灾害预警,在一定时期内及时抛售股票;任何规模的气象灾害对西南地区和东北地区建筑、农林牧渔、运输仓储的影响方向相反,投资者应充分关注气象灾害预警,在气象灾害发生时适当减少股票池中持有的西南地区建筑、农林牧渔、运输仓储行业股票,适当增加东北地区建筑、农林牧渔、运输仓储行业股票,实现股票收益最大化。

第二,关注大规模自然灾害对特定行业的影响。大规模的地质灾害会对西南地区的建筑行业产生显著负向影响,大规模气象灾害对西南地区采矿业产生显著负向影响,当这些灾害发生时,投资者应及时抛售特定行业的股票,减少自己的损失。

第三,设计巨灾保险工具时应考虑自然灾害对股票市场影响的地域效应。地质灾害的发生只对西南地区的水利/公共设施业、租赁业产生影响,对东北地区的相同行业没有影响,表明自然灾害对不同地区股票市场的影响是有差异的,存在套利空间,为巨灾保险权益工具的设计提供了新的思路和创新点。

本文的研究结论反映了不同规模的自然灾害对不同地区行业股票市场的影响及其受自然灾害影响的程度和溢出方向,也在自然灾害的地域研究层面,为完善股票市场的物理风险管理体系提供了必要的证据支持。

参考文献:

[1]Yang D. Coping with Disaster: 2008. The Impact of Hurricanes on International Financial Flows,1970-2002[J].B. e. journal of Economic Analysis & Policy,8(1).

[2]Yun S,Fan Z,Tan L. 2015. Whether a large disaster could change public concern and risk perception:a case study of the 7/21 extraordinary rainstorm disaster in Beijing in 2012[J]. Natural Hazards,78(1).

[3]Bena J,Garlappi L,Grüning P. 2016. Heterogeneous Innovation, Firm Creation and Destruction, and Asset Prices[J].Review of Asset Pricing Studies,6(1).

[4]Patton A J,Verardo M. 2012. Does Beta Move with News? Firm-Specific Information Flows and Learning About Profitability[J].Review of Financial Studies,25(9).

[5]Yang C C,Wang M,Chen X. 2008. Catastrophe effects on stock markets and catastrophe risk securitization[J]. Journal of Risk Finance,9(3).

[6]Cummins J D,Lewis C M. 2003. Catastrophic Events,Parameter Uncertainty and the Breakdown of Implicit Long-Term Contracting: The Case of Terrorism Insurance[J].Journal of Risk & Uncertainty,26(2/3).

[7]Inagaki, Atsushi,Kanda,et al. 2013. Thermal Image Velocimetry[J].Boundary-Layer Meteorology,149(1).

[8]Weigand, Jason M. 2006. Vioxx:How Strong Is the Case against Merck?[J]. Bepress Legal.

[9]Schumacher I,Strobl E. 2011. Economic development and losses due to natural disasters: The role of hazard exposure[J]. Ecological Economics,72(1725).

[10]Leiter A M,Oberhofer H,Raschky P A. 2009. Creative Disasters? Flooding Effects on Capital,Labour and Productivity Within European Firms[J].Environmental & Resource Economics,43(3).

[11]Dolley J.C. 1933. Characteristics and Procedure of Common Stock Split-ups[J].Harvard Business Review,(11).

[12]Ball R.,P. Brown. 1968. An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,(6).

[13]Wongswan J. 2006. Transmission of Information across International Equity Markets[J].Review of Financial Studies,(19) .

[14]Cavalier F,Barsuglia M, Bizouard M A, et al. 2006. Transmission of Information across International Equity Markets[J].Review of Financial Studies,19(4).

[15]劉庆富,周程远,张婉宁.地震灾难对中国股票市场的冲击效应[J].财经问题研究, 2011,(4).

[16]耿志祥,孙祁祥.金融危机和自然灾害对保险股票市场的影响与溢出效应检验[J].金融研究,2016,(5).

[17]刘思义,翁若宇,杨道广.自然灾害、财政压力与企业避税——基于台风灾害的实证分析[J].会计研究, 2018,(3),.

[18]王健,范嘉毅,刘翠侠,黄敏 .自然因素对我国股市的影响研究——以汶川地震为例[J].商业经济研究,2012,(33).

[19]李宏.中国自然灾害与长期经济增长——基于VAR与VEC模型的协整分析[J].北京理工大学学报(社会科学版),2018,20(5).

[20]贾明,张喆.高管的政治身份与公司对自然灾害的反应:灾难特征的影响——来自民营上市公司的证据[J].管理评论,2012,24(12).

[21]陈栋,翟进步,陈运森.参股保险业与企业流动性风险管理:基于货币政策变更背景[J].保险研究,2012,(2).

[22]李平,汤怀林.生产安全事故与自然灾害信息对中国股票市场影响的实证研究[J].电子科技大学学报(社会科学版),2014,(3).

[23]曹广喜,向俊伟.气候突发事件对我国股市的影响研究[C]第26届中国气象学会年会公共气象服务与灾害管理分会场论文集,2009.

[24]谭宗琼.地震对两类上市公司影响的实证分析[J].经营管理者,2010,(19).

[25]刘毅,黄建毅,马丽.基于DEA模型的我国自然灾害区域脆弱性评价[J].地理研究,2010,29(7).

[26]肖华,张国清.公共压力与公司环境信息披露——基于“松花江事件”的经验研究[J].会计研究,2008,(5).

[27]刘庆富,华仁海.重大风险事件对中国商品期货市场的冲击效应——基于学生分布的随机波动模型[J].数量经济技术经济研究,2012,(5).

Impact Effect of Different Scales of Natural Disasters on Industrial Stock Index

—— Contrastive Analysis Based on Southwest and Northeast China

Chen Zhao/Wei Ping

(School of Business,Central South University,Hunan Changsha 410083)

Abstract:Using the event study method and taking eight different types and scales of natural disasters from 2007 to 2018 as the samples,this paper empirically studies the impact of such events on industry stock indexes in different regions. The results show that:(1)geological hazards of any scale have a significant negative impact on agriculture,forestry,animal husbandry,fishery,mining,transportation and storage industries in southwest and northeast China. The large-scale geological disasters have a significant positive impact on the construction industry of southwest China while there is a remarkable negative impact on the construction industry of northeast China.(2)meteorological disasters of any scale have a significant impact on buildings,agriculture,forestry,animal husbandry,fishery,transportation and storage in the southwest and northeast regions,but the impact direction is opposite. Meteorological disasters of large-scale have a significant negative effect on mining industry in southwest China but a prominent positive effect on mining industry in northeast China.(3)geological hazards only affect the water resources/public facilities industry and leasing industry in southwest China,but not the same industry in northeast China. Geological hazards have different impacts on industry stock index in different regions. This paper quantifies the impact of natural disasters of different scales on the stock market of different industries in various regions,and provides necessary evidence for improving the physical risk management system of the stock market.

Key Words:physical risk,event study method,disaster scale,regional effect,market response